Источники финансирования основного капитала: специфика инвестиционной паузы

Автор: О. Березинская, М. Хромов

Журнал: Мониторинг экономической ситуации в России @monitoring-esr

Статья в выпуске: 12 (30), 2016 года.

Бесплатный доступ

С 2013 г. российская экономика вступила в период инвестиционной паузы. С точки зрения ресурсного обеспечения инвестиционного процесса, она характеризуется значительным усилением роли самофинансирования предприятиями инвестиционных проектов при сокращении финансирования с использованием заемных ресурсов. Это происходило на фоне снижения доли располагаемых финансовых ресурсов в экономике. Активизация инвестиционного процесса за счет собственных средств предприятий экономики – одна из возможностей смягчения инвестиционного спада.

Короткий адрес: https://sciup.org/170176621

IDR: 170176621

Текст научной статьи Источники финансирования основного капитала: специфика инвестиционной паузы

На протяжении последних лет в дискуссиях об инвестициях в основной капитал сохраняет актуальность проблема ресурсных ограничений. В 2014–2015 гг. наблюдается ужесточение ограничений инвестиционного процесса и вступление российской экономики в инвестиционную паузу.

Основой для формирования финансовых ресурсов в экономике является валовой располагаемый доход – то есть объем ВВП, скорректированный на неторговые операции текущего счета платежного баланса и представляющий собой все, что было заработано экономическими аген- тами в текущем году.

Из валового располагаемого дохода формируются расходы на конечное потребление, а оставшиеся финансовые ресурсы образуют валовое сбережения в экономике. Сопоставление валовых сбережений с валовым накоплением (расширенное понятие инвестиций в основной капитал, куда включаются также затраты на восстановление основных фондов (ремонт), а также изменение запасов материальных оборотных средств) показывает насколько полно в экономике сбережения транс- формируются в инвестиции. Разница этих показателей представляет со- бой чистый кредит остальному миру.

Однако помимо валового сбережения ресурсами для инвестиций служат также привлеченные средства зарубежных инвесторов. А в качестве альтернативного направления использования финансовых ресурсов кроме валового накопления выступают также инвестиции в зарубежные активы.

^^^^Валовое сбережение и приток внешних обязательств в % к ВВП

^^^^™Инвестиции в основной капитал, % к предыдущему году (пр.шкала)

Рис. 1. Динамика инвестиций и доля располагаемых финансовых ресурсов в экономике РФ

С середины 2000-х гг. динамика инвестиций в основной капитал коррелировала с объемом располагаемых финансовых ресурсов в российской экономике (суммарным объемом валового сбережения и средств, привлеченных из-за рубежа). Это подтверждает очевидную закономерность:

снижение сбережений и отсутствие внешних займов ведет к инвестиционному спаду. Располагаемые финансовые ресурсы в российской экономике устойчиво снижаются с 31% ВВП в 2011 г. до 19% ВВП в 2015 г. За аналогичный период динамика инвестиций в основной капитал снизилась с прироста в 10,8% в 2011 г. до падения на 8,4% в 2015 г.

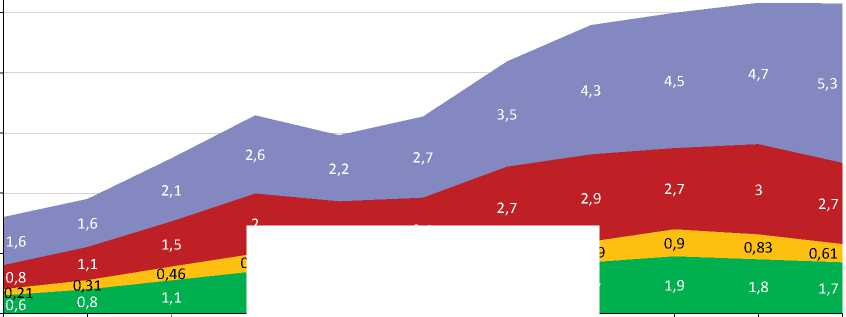

Крупнейшим источником финансирования инвестиций в основной капитал на протяжении 1999–2015 гг. являются собственные средства предприятий экономики. Начиная с 2010 г. они играют все более важную роль в ресурсном обеспечении инвестиционного процесса.

Вплоть по 2009 г. расширение инвестиций в основной капитал определялось ростом финансирования за счет негосударственных привлеченных средств при снижении значимости государственных средств в поддержке инвестиционного процесса и замедленном росте самофинансирования предприятиями инвестиционных проектов.

В 2010–2015 гг. расширение инвестиций в основной капитал было обусловлено, главным образом, ростом финансирования предприятиями инвестиций в основной капитал за счет собственных средств при нестабильной динамике кредитования инвестиционных проектов российскими банками, а также ухудшении динамики привлечения других негосударственных средств и государственной поддержки инвестиций в основной капитал предприятий экономики.

В 2013–2015 гг. финансирование инвестиций в основной капитал характеризовалось следующими особенностями:

-

• более 51% инвестиций в основной капитал финансируются за счет собственных средств предприятий (37% в 2009 г.), и самофинансирование предприятиями инвестиционных проектов продолжает расти опережающими темпами;

■ Государственные средства

|

2 0,59 |

2 "Ж/Я® |

2,1 |

||

|

0,58 |

0,69 |

|||

|

1,4 |

1,3 |

1,3 |

1,6 |

1,7 |

|

2008 |

2009 |

2010 |

2011 |

2012 |

Кредиты российских банков

■ Другие негосударственные привлеченные средства Собственные средства

Примечание. Государственные средства – средства бюджета и внебюджетных фондов; Другие негосударственные привлеченные средства – все привлеченные средства за исключением кредитов российских банков и государственных средств.

Источник: Росстат, расчеты авторов.

Рис. 2. Динамика и источники финансирования инвестиций в основной капитал в экономике России в 2005–2015 гг., трлн руб.

-

• сократилась государственная поддержка инвестиционного процесса, менее 17% инвестиций осуществляется за счет средств бюджета и внебюджетных фондов (22% в 2009 г.);

-

• кредитование инвестиций российскими банками по-прежнему слабое и нестабильное: на кредиты российских банков приходится менее 6% финансирования инвестиций (7,2% в 2009 г.);

-

• резко снизились инвестиции, финансируемые за счет средств вышестоящих организаций (например, холдингов) -- 10,5% в структуре источников инвестиций в 2015 г. после 17,8% в 2010 – 2012 гг.; это связано с санкционным ограничением доступности финансовых ресурсов для российских компаний на мировых рынках;

-

• инвестиции за счет остальных ресурсов (например, заемные средства других организаций, средства от эмиссии акций, средства от выпуска корпоративных облигаций) увеличились в начале инвестиционной паузы и почти не изменились в 2015 г., то есть предприятия экономики имели крайне ограниченные возможности компенсировать выпадающее финансирование за счет альтернативных источников.

Финансирование инвестиций в основной капитал в 2013–2015 гг. осуществлялось при наличии значимых ресурсных ограничений. Сокращающиеся возможности поддержки инвестиционного процесса государством, повышенная осмотрительность банков при предоставлении долгосрочных кредитов в период ухудшения экономической ситуации, снизившаяся доступность для предприятий реального и финансового секторов экономики России ресурсов на мировых рынках определили кризисную структуру источников финансирования инвестиций в основной капитал. Более половины всех инвестиций в основной капитал финансируется за счет собственных ресурсов предприятий.

В период инвестиционной паузы при сохранении жестких ресурсных ограничений самофинансирование предприятиями инвестиционных проектов выступает практически единственным реальным ресурсом оживления инвестиционного процесса в экономике России. Для активации этого ресурса необходимо (1) формирование в растущем объеме собственных инвестиционных ресурсов предприятий экономики и (2) рост их мотивации к инвестированию собственных средств в развитие бизнеса.

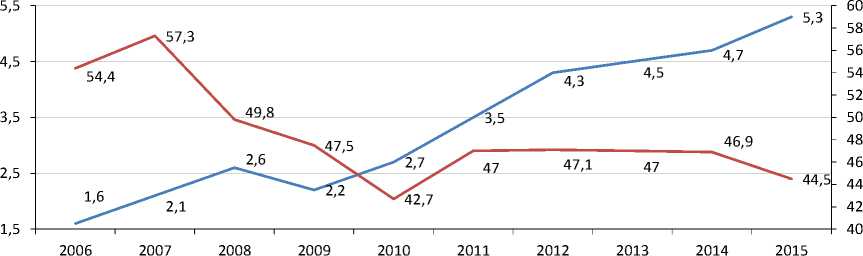

Объем собственных инвестиционных ресурсов предприятий экономики как сумма амортизации и располагаемой прибыли (прибыли за вычетом налога на прибыль) в 2014 г. составил 11,8 трлн руб. Важно, что собственные инвестиционные ресурсы предприятий в 2012–2013 гг. увеличивались достаточно медленно – всего на 0,5 трлн руб. в год, в 2014 г. их прирост составил 1,7 трлн руб., а в 2015 г., по нашим оценкам, превысил 2 трлн руб. (итоговой статистики за 2015 г. еще нет).

В ситуации сохранения жестких ресурсных ограничений увеличивается ценность самофинансирования предприятиями инвестиционных проектов, и предприятия экономики действительно имеют возможность активизировать инвестиционный процесс за счет собственных средств.

На протяжении ряда лет склонность к самофинансированию инвестиций (инвестиции в основной капитал за счет собственных средств к объему собственных инвестиционных ресурсов, заработанных в предыдущем году) находилась на стабильном уровне порядка 47%, но в 2015 г. произошло чувствительное снижение этого показателя до 44,5%.

Таблица 1

ФОРМИРОВАНИЕ СОБСТВЕННЫХ ИНВЕСТИЦИОННЫХ РЕСУРСОВ

В ЭКОНОМИКЕ РОССИИ В 2011^2015 ГГ.

|

2011 |

2012 |

2013 |

2014 |

2015 ■ |

||

|

1 |

Прибыль, трлн руб. |

8,5 |

8,8 |

8,4 |

9,4 |

11,3 |

|

2 |

Налог на прибыль уплаченный, трлн руб. |

2,3 |

2,4 |

2,1 |

2,3 |

2,4 |

|

3 |

Располагаемая прибыль, трлн руб. (строка 1 за вычетом строки 2) |

6,3 |

6,4 |

6,4 |

7,3 |

8,8 |

|

4 ■ |

Амортизация, трлн руб. |

2,8 ■ |

3,3 ■ |

3,7 ■ |

4,7 |

5,2* ■ |

|

5 |

Собственные инвестиционные ресурсы, трлн руб. (сумма строк 3 и 4) |

9,1 |

9,7 |

10,1 |

11,8 |

14,0* |

* – оценка авторов.

Источник: Росстат, ФНС, расчеты авторов.

В случае сохранения склонности к самофинансированию предприятиями инвестиционных проектов на прежнем уровне, в 2015 г. инвестиции в основной капитал за счет собственных средств могли составить, по нашим оценкам, 5,6 трлн руб. – +0,3 трлн руб. к фактическому объему.

Это снижение может носить локальный характер и быть кратковременным, как в 2009 г., и возврат на нормальный для экономики уровень склонности предприятий к самофинансированию инвестиций способен обеспечить в 2016 г. инвестиции в основной капитал за счет собственных средств предприятий в объеме около 6,6 трлн руб.

Впрочем, это может являться и началом более продолжительного периода снижения склонности предприятий к самофинансированию инвестиций в основной капитал из-за ухудшения бизнес-климата (как общеэкономической ситуации, так и негативных тенденций в инвестиционном климате). При сохранении в 2016 г. пониженной склонности к самофинансированию предприятиями инвестиционных проектов на уровне 44,5% и исходя из оценки объема собственных инвестиционных ресурсов, сформированных в 2015 г., можно ожидать, что инвестиции в основной капитал за счет собственных средств предприятий составят около 6,2 трлн руб.

Исходя из располагаемой прибыли, заработанной в 2015 г., в 2016 г. предприятия экономики имеют значительные возможности увеличить

^^^^^Инвестиции в основной капитал за счет собственных средств, трлн руб., левая шкала

^^^^^Склонность к самофинансированию инвестиций в основной капитал, %, правая шкала

Источник: Росстат, расчеты авторов.

Рис. 3. Динамика инвестиций в основной капитал за счет собственных средств и склонность к самофинансированию инвестиций предприятиями экономики в 2006–2015 гг.

самофинансирование инвестиций в основной капитал. В оптимистичном варианте рост инвестиций за счет собственных средств предприятий может составить 1,3 трлн руб., в инерционном – почти 1 трлн руб., что способно обеспечить порядка 6,5–9% номинального прироста инвестиций в основной капитал.

В пределах периода инвестиционной паузы 2016 г. может оказаться годом самого активного номинального расширения инвестиций в основной капитал.•