Источники финансирования сделок слияний и поглощений (M&A)

")

Автор: Палей Татьяна Феликсовна, Лотфуллина Дильбар Равилевна, Павлова Христина Александровна

Журнал: Электронный экономический вестник Татарстана @eenrt

Рубрика: Финансы

Статья в выпуске: 2, 2020 года.

Бесплатный доступ

Реализация любого проекта требует финансовых средств. С учетом того, что зачастую сделки по слияниям и поглощениям являются долгосрочными проектами, затраты на них сопоставимы со стоимостью компании-инициатора сделки. Поэтому для успешной реализации сделки необходимо грамотно выбрать источники и механизмы привлечения средств, уделив внимание оценке рисков.

Слияния и поглощения, источники финансирования, риски сделок по слияниям и поглощениям

Короткий адрес: https://sciup.org/143172572

IDR: 143172572

Текст научной статьи Источники финансирования сделок слияний и поглощений (M&A)

-

- собственный капитал;

-

- соотношение собственных и заемных средств;

-

- финансовые обязательства и кредитные соглашения;

-

- ликвидность активов, в случае если берется кредит.

Во-вторых, определить есть ли у компании свободные денежные средства и возможность получить новые займы.

Финансирование сделок по слияниям и поглощениям может осуществляться следующими методами (Рис.1).

Самостоятельное (или внутреннее) финансирование представляет собой метод, при котором компания имеет достаточное количество свободных средств и финансирование осуществляется за счет ее собственных средств, например, чистой прибыли или резервных фондов. Данный метод не требует выплаты процентов, не имеет временных сроков, и все риски принадлежат компании, однако он является нераспространенным, по причине частой нехватки свободных денежных средств у компаний. [5]

К заемному финансированию компания прибегает в случае недостатка у нее свободных собственных денежных средств. Осуществляется это путем привлечения дополнительных средств в виде различных типов кредитов или облигаций.

Недостатками данного типа финансирования являются:

-

- при покупке обыкновенных акций, владелец имеет право голоса, а в некоторых случаях и контроля в компании;

-

- дополнительная продажа акций подразумевает выплату дивидендов по ним, что ведет к распределению чистой прибыли на большее количество акционеров;

-

- расходы на дополнительную эмиссию и распространение акций выше расходов по привлечению заемных денежных средств.

Исходя из названия, смешанное финансирование осуществляется путем привлечения заемных средств и акционерного капитала.

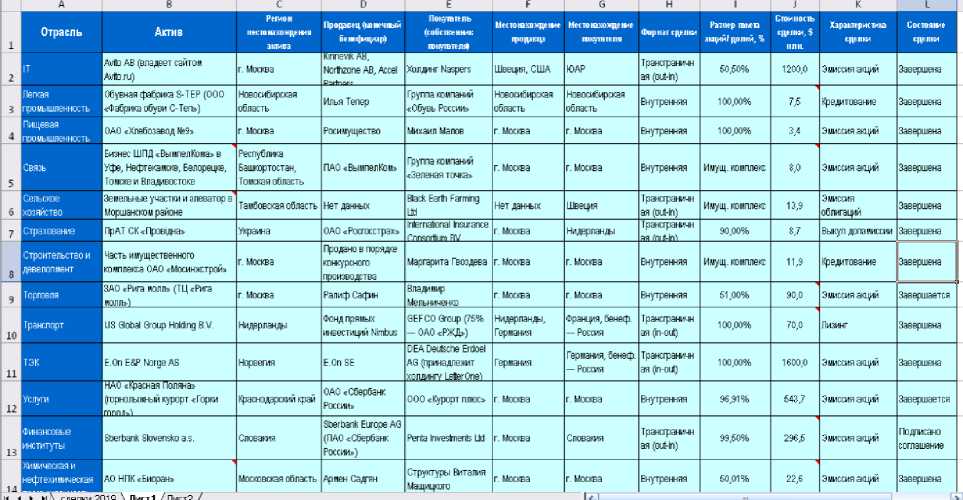

Рассмотрим статистику сделок слияний и поглощений за 2019 год. (Рис.2)

Рис.2 Статистика сделок слияний и поглощений

В 2019 году было совершено 422 сделки, как трансграничных, так внутренних (национальных). Нами были выбрано определенное количество сделок по отраслям, что отражено в таблице. Исходя из данных, можно сделать вывод, что преобладающее количество сделок осуществляется путем покупки акций или долей, соответственно, в течение 2019 года преобладало бумажное финансирование, а именно долевой метод.

Несомненно, любая сделка сопровождается рисками, это и является основным различием данных методов. При денежном финансировании стоимость сделки фиксирована, в то время как при долевой сделке, когда оплата производится посредством акций, цена которых варьируется во времени, существуют риски для сторон. [8] Риски поглощающей компании возникают при сделках с фиксированной стоимостью, когда стоимость акций падает после осуществления сделки. Риски же покупаемой компании возникают при сделках с фиксированным коэффициентом обмена. [4]

Для того чтобы принимать правильные и рациональные решения на каждом этапе сделки необходимо изучить всевозможные риски. При любом неправильно принятом решении может пострадать любая составляющая функционирования организации, капитал акционеров, производственная деятельность или же связь с внешней средой. [3]

Риски можно разделить на следующие группы:

-

- финансовые риски;

-

- операционные риски;

-

- риски, связанные с внешней средой;

-

- риски, связанные внутренними ресурсами.

Финансовые риски - это риски, связанные с увеличением совокупного объема налоговых платежей при недостаточно проработанных деталях сделки, как финансовых, так и юридических; снижение прибыли за счет слияния с компанией с отрицательными финансовыми результатами; рост стоимости привлечения заемных средств; риск выкупа акционерами ценных бумаг; снижение кредитоспособности по причине роста операционных издержек. [2]

Операционные риски возникают в результате технологических изменений, когда снижается эффективность функционирования компании, что приводит к снижению выгоды от слияния или поглощения. Также данный риск возникает при отрицательном эффекте от масштаба, выражается это в неэффективном распределении прибыли, ухудшении контроля над структурными подразделениями организации.

Риски, связанные с ресурсами компании в первую очередь касаются персонала, когда происходит потеря штата компании или обеих компаний при неудачном слиянии или поглощении. Различие корпоративных культур компаний, при которой персонал преобладающей компании навязывает свою корпоративную культуру более слабой, в результате также наносит вред интегрированной компании. [7]

К рискам, связанным с внешней средой, относятся изменения во внешней политике в законодательстве страны - месторасположении интегрированной компании или компании-покупателя. При рассмотрении международных слияний и поглощений, возникают изменения во внешнеэкономической политике, выражается это в вводе новых тарифов или квот. Также одним из рисков является потеря покупателей, что может быть спровоцировано конкурентами, либо иными участниками рынка -поставщиками или дистрибьюторами продукции и услуг.

Исходя из вышеуказанного можно сделать вывод, что источниками рисков являются недоучет важных факторов при планировании сделки и ошибочная оценка возможностей сделки. Это может привести к потере возможных выгод либо убыточности сделки. Поэтому в процессе подготовки и реализации сделки необходимо детально проработать все моменты и грамотно оценить потенциал сделки.

Список литературы Источники финансирования сделок слияний и поглощений (M&A)

- Гуриева Л.К., Доева Ф.Н. К вопросу о сущности и классификации финансовых рисков компании // Управление экономическими системами: электронный научный журнал. 2014 № 7 (67).

- Гуриева Л.К., Рамонова И.З. Источники финансирования сделок по слияниям и поглощениям // Финансовый университет при Правительстве РФ. - 2016. - №3 (88). - С.155-157.

- Джапарова Г.Н. К вопросу о выборе стратегии развития организации// Центр перспективных экономических исследований РТ.- 2008.- №1-С.133-137.

- Капранова Л.Д. Финансирование слияния и поглощений // Аудит и финансовый анализ.- 2012.- №1.- С.242-249.

- Клепиков А. В ожидании новых поглощений // Эксперт Северо-Запад. 2012. №5

- Маркова Е.Г. Особенности и перспективы развития сделок финансируемого выкупа на российском рынке. // Финансовая аналитика: проблемы и решения. - 2016. - №12 (294). - С.58-62.

- Ребров Р.А. Финансирование слияний и поглощений за счет заемных средств // Вестник Саратовского государственного социально-экономического университета. - 2009. - №2. - С.104-108

- Сафиуллин М.Р., Абдуллина А.Р. Сущность инвестиций и их классификация// Центр перспективных экономических исследований РТ.- 2019.- №16.- С.33-45.