Источники финансирования стартап-проектов

Автор: Соболев С.С.

Журнал: Теория и практика современной науки @modern-j

Рубрика: Основной раздел

Статья в выпуске: 6 (24), 2017 года.

Бесплатный доступ

В статье рассмотрена проблема финансирования стартап-проекта, особенно актуальная в последнее время. Выделены основные особенности и свойства стартап-проекта, как одной из форм предпринимательской деятельности. Среди источников финансирования компаний были определены основные направления и формы финансирования стартап-проектов. Дана характеристика ключевым механизмам финансирования «стартапов». Был сделан вывод о том, что ключевыми источниками финансирования инновационных компаний, находящихся на стадии стартап-проекта, являются фирмы венчурного капитала (венчурные фонды), бизнес-ангелы и корпоративные венчурные фонды.

Стартап-проект, источники финансирования, венчурное финансирование, венчурный капитал

Короткий адрес: https://sciup.org/140271992

IDR: 140271992

Sources of financing start-up projects

The article considers the problem of financing a start-up project, especially relevant recently. The main features and properties of the startup project are identified as one of the forms of entrepreneurial activity. Among the sources of financing companies identified the main directions and forms of financing start-up projects. The characteristic of the key financing mechanisms for "start-ups" is given. It was concluded that venture capital firms (venture funds), business angels and corporate venture funds are the key sources of financing for innovative companies that are at the stage of the start-up project.

Текст научной статьи Источники финансирования стартап-проектов

В условиях стремительно развивающейся мировой экономики в России остро стоит вопрос о переходе к инновационной модели роста и осуществления финансирования стратегически важных направлений национальной экономики на должном уровне. Это создает необходимость формирования благоприятного инвестиционного климата в стране, с целью создания необходимых условий для поддержки инновационной сферы российской экономики.

Важной частью этого процесса являются инвестиции в сферу малого и среднего бизнеса, что способствует формированию национального благосостояния страны, развивает конкуренцию, обеспечивает налоговые поступления в бюджеты всех уровней, снижает уровень безработицы путем создания новых рабочих мест [4,5]. Многообразие форм бизнеса позволяет каждому потенциальному предпринимателю занять свою нишу. В связи с вышеизложенным, особое внимание следует уделить такой форме предпринимательской деятельности, как стартап-проект.

Под «стартапами» понимают «...только что созданную компанию, не всегда даже являющуюся юридическим лицом, находящуюся на стадии развития и строящую свой бизнес либо на основе новых инновационных идей, либо на основе только что появившихся технологий» [1] . К характерным особенностям стартап-проекта можно отнести нехватку финансов и непрочное положение организации на рынке. Из-за того, что стартап-проекты чаще всего создаются студентами, такие компании часто называют «гаражными» [1] . Можно сказать, что наиболее современное значение и понятие стартап-проекта это в большей степени венчурный проект.

Термины «стартап-проект» и «венчурный проект» взаимозаменяемы, если речь идет об инновационном характере проекта. Термин «стартап-проект» применяется при описании проектов, реализуемых новыми компаниями, тогда как «венчурный проект» может быть реализован компанией с уже имеющейся историей операционной деятельности.

Американский предприниматель, пионер движения «Бережливый стартап», известный блогер в сфере бизнеса в области высоких технологий Эрик Рис определяет стартап как «организацию, сформированную для создания продукта или услуги в условиях высокой неопределенности». [12] Профессор финансов в Школе бизнеса Леонарда Н. Штерна при Университете Нью-Йорка Асват Дамодаран дал определение с финансовой точки зрения, утверждая, что стартап это фирма, стоимость которой целиком определяется её потенциалом к росту. [10]

Вышеперечисленные авторы выделяют следующие свойства стартап-проекта:

-

1. Основан на инновации;

-

2. Финансовая история отсутствует, основная ценность состоит в идее и перспективах её реализации;

-

3. Высокий уровень неопределенности при прогнозировании критически важных бизнес-показателей;

-

4. Долгосрочный характер инвестиций (от 3-5 лет);

-

5. Зачастую отсутствие сформированного рынка;

-

6. Отсутствие активов для залога.

Эти факторы отличают стартапы от традиционных компаний и в то же время становятся преградами к традиционному финансированию.

В связи с тем, что существует многообразие стадий развития инновационного предприятия со своими отличительными чертами и характеристиками, существует и многообразие источников финансовых ресурсов, которые для разных ситуаций – различны (Таблица 1).

Таблица 1

Источники финансирования в зависимости от стадии развития компании [8]

|

Стадия |

Посевная (Seed) |

Стартап (Start-up) |

Ранний рост (Early growth) |

Расширение (Expansion) |

|

Источники финансирования |

|

• Венчурный капитал: венчурные фонды, бизнес-ангелы. |

|

|

Предприниматели, претендующие на инвестиции, определив стадию развития своего предприятия, могут решить к кому стоит обращаться в первую очередь: к бизнес-ангелам, венчурным фондам, банкам или фондам прямых инвестиций.

Почему существует такое разделение источников финансовых ресурсов, и начинающая компания не может просто взять кредит в банке? Ответ на данный вопрос можно найти в таблицах 2 и 3, где представлены отличительные особенности источников финансирования, а также ограничения и требования на пользование различными финансовыми ресурсами.

Таблица 2

Ограничения и требования различных источников финансирования [8]

|

Источники |

Ограничения и требования |

|

Государственное финансирование |

стандартам;

|

|

Кредиты |

|

|

Прямые (Стратегические) инвестиции |

|

|

Венчурный капитал |

|

Таблица 3

Преимущества и недостатки различных источников финансирования [8]

|

Источники |

Преимущества |

Недостатки |

|

Государственное финансирование |

невозможно получить финансирование из коммерческих источников;

выплате меньший объем средств и предоставляется на более долгий срок. |

|

|

Кредиты |

|

неплатежеспособности;

|

|

Прямые (Стратегические) инвестиции |

|

• Инвестор контролирует процесс принятия решений. |

|

Венчурный капитал |

• Венчурный инвестор, как владелец неконтрольного пакета акций, заинтересован в росте компании и реализует свой опыт в управлении и финансовой области, что дает компании дополнительное развитие. |

|

Очевидно, что в силу специфических особенностей «стартапов», их финансирование требует развития особых инвестиционных механизмов, которые бы вовлекали в этот сектор достаточно большие объемы капитала и оптимизировали структуру рисков. Такой механизм был создан в США и странах западной Европы и получил название «венчурное финансирование», основой которого является «венчурный капитал».

Опыт зарубежных стран показывает, что венчурное финансирование является эффективным методом развития инновационных сфер бизнеса. Однако необходимо отметить, что на данный момент в России развитый рынок венчурного капитала отсутствует, что и обуславливает актуальность рассматриваемого вопроса.

Венчурный капитал – это инструмент, созданный специально для долгосрочного финансирования рискованных предприятий. Венчурный капитал не требует устойчивой доли рынка и кредитной истории, предсказуемой выручки или прибыли, не говоря уже о залоге. Для венчурного капитала наиболее важны: масштабируемость, высокий потенциал роста и понятные возможности для выхода из инвестиций. Зачастую венчурные инвесторы принимают участие в операционной работе проекта, чтобы способствовать его росту имеющимися в распоряжении инвестора ресурсами и опытом.

Указанные особенности демонстрируют, что венчурный капитал является основным источником финансирования для стартап-проектов.

В исключительных случаях венчурные инвестиции получают компании, находящиеся на грани банкротства. В первую очередь с этим видом инвестиций ассоциируются высокотехнологичные и инновационные компании - как с точки зрения продукта, так и с точки зрения бизнес-процессов.

Венчурные инвестиции заключаются в покупке доли в компании с целью её продажи после некоторого времени. Доходность этого типа инвестиций реализуется за счёт роста стоимости компании за заданный промежуток времени. Обычно протяженность инвестиции составляет 5-10 лет – до тех пор, пока компания не достигает пика роста.

Выделяют пять базовых свойств венчурного финансирования: [9]

Несколько раундов инвестирования для снижения рисков.

Отсутствие накапливаемого процента

Терпение инвесторов с точки зрения роста компании

Высокий уровень взаимодействия между основателями и инвесторами

Высокий уровень риска

Также выделяют несколько источников венчурного инвестирования:

Фирмы венчурного капитала

Бизнес-ангелы

-

• Стартап-студии

-

• Нефинансовые корпорации

-

• Коммерческие и инвестиционные банки

-

• Государство

Наиболее распространены первые две категории, которые также называют институциональными и индивидуальными инвесторами. Их основная цель - получить доходность с инвестиции после успешного выхода из неё.

В США средняя годовая доходность на венчурные инвестиции за последние 20 лет составляет 19%. Существующая статистика показывает, что из 100 профинансированных стартапов только 10 удаётся вырасти, но этот рост оказывается достаточным, чтобы компенсировать убытки от 90 провалившихся проектов. [2] Более точная статистика приводится для бизнес-ангелов, которых ожидает потеря денег в 34% случаев, возврат вложенных средств - в 13%, невысокая доходность - в 17%, высокая доходность в размере 50% годовых и выше - в 23% случаев. [6]

Для минимизации рисков и доли проваленных проектов инвесторы проводят тщательную подготовку перед осуществлением инвестиции. Первый этап деятельности венчурного фонда занимает несколько месяцев и включает в себя поиск инвестиционных проектов, интервьюирование их руководителей, анализ бизнес-планов и рисков, связанных с их реализацией, а также выбор наиболее перспективных возможностей. В случае одобрения проекта следует разработка оптимальной стратегии разделения долей, не сковывающей текущего руководителя компании и оставляющей при этом рычаги давления для инвесторов. Следующим этапом является консультирование, контроль деятельности компании, стратегическое руководство и развитие вплоть до продажи. Большинство фондов существуют 10 лет, после чего они ликвидируются. В течение первых 3 лет собирается первичный портфель проектов, после чего идёт период роста и «сбора урожая».

В большинстве случаев создаются фонды закрытого типа, в которых состав инвесторов и объем доли каждого инвестора остаются неизменными после первоначального сбора средств. Возможно также создание открытых фондов, которые предусматривают возможность инвесторов входить и выходить из фонда, а также изменять свою долю. Но такая модель имеет меньшее распространение.

Кроме того, для минимизации рисков инвестиции осуществляются последовательно на различных стадиях. Чем раньше стадия инвестирования, тем выше риск и в то же время потенциальная доходность. Так называемые посевные инвестиции реализуются ещё до появления компании для первичного запуска продукта или разработки прототипа и могут принести 60% годовых и более. Инвестирование на следующих стадиях называется ранним и может принести от 50% годовых. Кроме того, существует финансирование на стадии расширения, применимое к компаниям с существующим продуктом и реальными продажами, которым не хватает прибыли для значительного увеличения масштаба бизнеса. Такое финансирование может генерировать доходность до 35-40% годовых. [6]

При этом необходимо отметить, что венчурные фонды, как правило, не получают никакой прибыли или возврата с инвестиций до выхода из капитала фирм-реципиентов - продажи её акций после публичного размещения или в результате поглощения другой компанией. После этого некоторый заранее определенный процент прибыли (около 20%) переходит генеральным партнерам, то есть учредителям венчурного фонда, а остальные 80% прибыли распределяются между партнерами с ограниченной ответственностью, вложившими свои средства при создании фонда. Такая формула даёт большую мотивацию генеральным партнерам инвестировать только в проекты с очень большим потенциалом, потому что только такие проекты позволят им заработать. [11]

В РФ законодательством запрещено участие пенсионных фондов и страховых компаний в венчурном капитале. [3] В США инвесторами венчурных фондов в меньшей степени являются состоятельные лица, и в большей степени пенсионные и страховые фонды. Как правило, в таких фондах выделяется от 5 до 10% инвестиционного портфеля под «альтернативные инвестиции», в которые входят венчурные инвестиции. Процесс функционирования венчурного фонда подробно представлен на рис. 1.

Рис. 1. Механизм функционирования венчурного фонда [8]

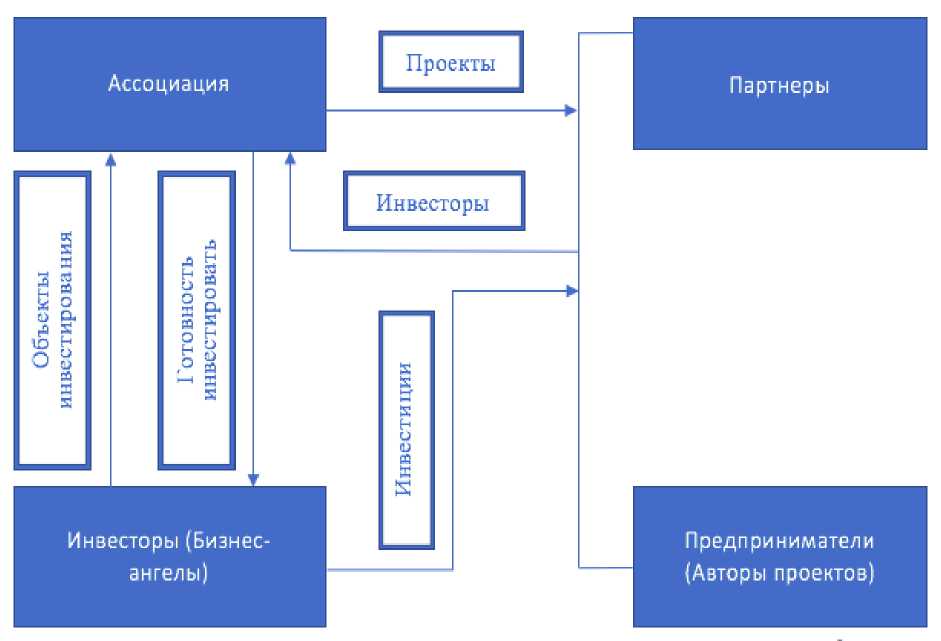

Бизнес-ангелы же полностью несут ответственность за вложенные собственные средства и соответственно при удачном развитии обстоятельств оставляют себе весь доход на инвестиции.

Бизнес-ангелы - обеспеченные люди, желающие вложить часть своих сбережений в рисковое, но, с их точки зрения, перспективное предприятие. Как правило, бизнес-ангелами выступают успешные предприниматели, стремящиеся поддержать новичков. Преимущество в данном случае для создателей стартап-проекта заключается в том, что «ангелы» помогают развитию компании, используя свой личный предпринимательский опыт и связи. С целью упрощения поиска «ангелами» стартап-проектов для инвестирования, а создателями стартап-проектов - источников венчурного капитала, бизнес-ангелы объединяются в клубы или ассоциации, информация о которых является общедоступной. Процесс финансирования с участием бизнес-ангелов подробно представлен на рис. 2.

Рис. 2. Механизм финансирования с участием бизнес-ангелов [8]

Одним из современных источников венчурного финансирования являются так называемые стартап-студии или стартап-фабрики -организации, сфокусированные на создании множества различных продуктов и проектов одновременно, полностью владеющие всеми результатами своего труда и имеющие большие опытные команды, которые регулярно чередуются, взаимодействуют и меняют проекты. Зачастую такие организации вкладывают небольшие средства в команды на рынке, чтобы проверить их динамику на короткой дистанции, и в случае удовлетворительной оценки доинвестируют в них, присоединяя к основной команде и подключая к остальным проектам.

Эти студии различают, в свою очередь, различными моделями: [7]

-

1) Студия для поиска бизнес-модели. Некоторые предприниматели выбирают такой способ поиска наиболее жизнеспособной модели, если им позволяют на это средства. Это позволяет за короткий срок проверить большое количество гипотез и сконцентрироваться на самом многообещающем проекте. Из стартап-студии такой модели вырос проект Trello, который в середине 2014 оценивался в 50 миллионов долларов и продолжает расти с тех пор;

-

2) Студия, по совместительству работающая на клиентов. Это организация, ресурсы которой стали в какой-то момент простаивать из-за недостатка клиентов и были проинвестированы в разработку собственных проектов. Как правило, эти проекты не ставят цель масштабного роста, а являются дополнением к основному бизнесу;

-

3) Студия, основанная на базе венчурного инвестора. Такой инвестор предлагает очень высокий уровень услуг портфельным командам, включающий предоставление капитала, помещения, разработчиков, дизайнеров, менеджеров по персоналу и других профессионалов за более высокую долю в проекте. Таким образом инвесторы рассчитывают добиться синергетического эффекта для ускорения роста. По такой модели работает

известная компания Rocket Internet, которая создала большое количество успешных проектов в развивающихся странах по всему миру. Наиболее известный проект в России называется Lamoda и является одним из самых динамично развивающихся стартапов в стране.

В России тоже есть стартап-студии, однако они ещё слишком малы и малочисленны, чтобы играть заметную роль на рынке.

Корпоративные венчурные инвестиции более характерны для российского рынка, так как на нём оперирует ряд высокотехнологичных компаний, заинтересованных в партнерстве с динамичными стартапами. Этот источник инвестиций также является достаточно привычным в США с уже имеющимися яркими сделками – такими, как покупка компанией Google компании Nest за 3,2 миллиарда долларов после её развития под руководством венчурного фонда Google Ventures.

Как правило, организационно корпоративный венчурный фонд представляет собой обычный венчурный фонд с двумя особенностями: [7] 1) Он получает финансирование только из одного источника – из материнской компании;

-

2) Он нацелен не только и не столько на финансовую доходность,

сколько на стратегическую ценность, которую можно реализовать за счёт синергии с материнской компанией.

На основании информации приведенной в таблицах 2 и 3 можно сделать вывод о том, что:

-

1. Государственное финансирование слишком ограниченно и трудоемко в получении;

-

2. Стартап-компания не может быть профинансирована посредством традиционного источника – банковского кредитования. Во-первых, стартап-компания реализует инновационный проект, а значит, прибыль начнет поступать только через 3-5 лет, следовательно, кредит должен быть рассчитан на долгосрочную перспективу, что никакому банку не выгодно.

-

3. Прямые (стратегические) инвестиции требуют наличия устойчивой позиции на рынке и понятных перспектив роста компании, а также квалифицированного и опытного менеджмента, что для стадии «стартапа» совсем не характерно.

Во-вторых, для банков, в случае со стартап-проектами, слишком большой оказывается величина финансового риска. В-третьих, у стартап-проекта в большинстве случаев отсутствует ликвидный залог или гарантия, которые требуют банки для обеспечения кредита.

Таким образом, для молодой инновационной компании находящейся на стадии стартап-проекта наиболее продуктивным способом финансирования будет являться венчурный капитал. В свою очередь нужно отметить, что наиболее благоприятными формами венчурного капитала будут выступать венчурные фонды, корпоративные венчурные фонды и бизнес-ангелы. Что касается стартап-студий и стартап-фабрик, то в настоящее время в Российской Федерации они играют не слишком заметную роль, возможно что-нибудь изменится в будущем.

Список литературы Источники финансирования стартап-проектов

- Айдаев А. А., Стародубцева В. К. Развитие стартапов в России и за рубежом // Мировая экономическая система: проблемы и перспективы развития: 2 Междунар. науч.-прак. конф. (Новосибирск, 21-14 апреля 2015г.). Новосибирск: Изд-во НФРЭУ им. Г. В. Плеханова, 2015. С. 9-12.

- Дагаев А. А. (2003). Венчурный бизнес: управление в условиях кризиса. Проблемы теории и практики управления (3). c. 74-80.

- Дмитрук В. В. Подходы венчурных инвесторов к финансированию инновационных проектов // Магистерская диссертация. Национальный исследовательский университет «ВШЭ», Москва 2016. С. 8.

- Евдокимова С. С., Антонова Н. Г. Финансовые меры поддержки малого предпринимательства в российской федерации // Ежемесячный научный журнал «Экономические науки» международного научного института «Educatio» по материалам IX Международной НПК Научные достижения и перспективы нового столетия. 2015. No 2 (9). с. 42-47

- Евдокимова С. С., Кобышев М. С. Современные модели финансирования стартапов // Финансы и кредит. 2017. No 6 (726). с. 341-352

- Нестеренко Ю. Н. Неформальный рынок венчурного капитала как инструмент финансового обеспечения малого инновационного предпринимательства // Вестник Российского государственного гуманитарного университета. - 2012. - №. 12.

- Сиников В. А. Сравнительный анализ подходов к инвестициям в стартапы в России и США // Выпускная квалификационная работа. Национальный исследовательский университет «ВШЭ», Москва 2016. С. 7.

- Титова И. Д. Оценка стартапов венчурными инвесторами // Бакалаврская работа. Национальный исследовательский университет «ВШЭ», Санкт-Петербург 2014. с. 12-19.

- Фияксель Э. А. Теория, методы и практика венчурного бизнеса. - СПб.: Изд- во СПбГУЭФ, 2006. - 22-24 с.

- Damodaran A. Investment valuation: Tools and techniques for determining the value of any asset. - John Wiley & Sons, 2012. - Т. 666.

- Hadzona J. The Beginner's Guide To Venture Capital // Бизнес-школа Стэнфорд - 2012.

- Ries E. The Lean StartUp: How today's entrepreneurs use continuous innovation to create radically successful businesses. - Crown Books, 2011.