Источники и динамика долговой нагрузки региональных бюджетов

Автор: Кочкина Елена Викторовна

Журнал: Народонаселение @narodonaselenie

Рубрика: Социальные аспекты финансов

Статья в выпуске: 3 (69), 2015 года.

Бесплатный доступ

Рост социально-экономической дифференциации регионов сопровождается ухудшением финансовой устойчивости региональных бюджетов - ростом задолженности (преимущественно внутренней, в незначительной степени - внешней), ухудшением экономических показателей развития регионов - сокращением региональных инвестиций в основные средства. Разбалансированность системы бюджетного федерализма рассматривается с учетом трех основных параметров ее построения - распределения доходных полномочий, распределения расходных обязательств, механизмов трансфертов (финансовой помощи) между двумя уровнями бюджетной системы (федеральным и региональным). Автор делает вывод, что для обеспечения выполнения всех социальных показателей майских Указов Президента РФ требуются изменения сложившихся параметров горизонтального и вертикального дисбаланса бюджетной системы РФ, необходима разработка адекватных мер новой бюджетной стратегии.

Социально-экономическая дифференциация регионов, финансовая устойчивость региональных бюджетов, реформа межбюджетных отношений

Короткий адрес: https://sciup.org/14347567

IDR: 14347567

Sources and dynamics of the debt burden of the Russian Federation regional budgets

The growing socio-economic disparity of regions is accompanied with deterioration of the financial stability of regional budgets - debt growth (mainly internal and in a minor way external), decline in the economic indicators of regional development - reduction in the regional fixed capital investments. Imbalance of the budget federalism system is examined with the account of three main parameters of its construction - distribution of income authorities, distribution of expenditure commitments, and transfer mechanisms (financial aid) between two levels of the budgetary system (federal and regional). The author draws a conclusion that to ensure achieving all social performance targets set in the Presidential Decrees of May 2012, it is necessary to change the existing parameters of the horizontal and vertical imbalance in the RF budget system, to develop adequate measures of a new budget strategy.

Текст научной статьи Источники и динамика долговой нагрузки региональных бюджетов

Р ост социально-экономической дифференциации регионов сопровождается ухудшением финансовой устойчивости большинства бюджетов — ростом задолженности (преимущественно внутренней, в незначительной степени — внешней), снижением показателей экономического развития регионов — сокращением инвестиций в основные средства [1. С. 45-46].

Анализ проведен с использованием данных1 Росстата и Единой межведомственной информационно статистической системы (ЕМИСС) (2002-2013 гг.) [2; 3], расчетов бюджетной обеспеченности Министерства финансов РФ (2002-2014 гг.) [4; 5], проектов федеральных бюджетов 2013, 2014, 2015 гг.2, проектов об исполнении федерального бюджета РФ за 2013 г. и за 2014 г.3, информации Казначейства РФ об исполнении региональных бюджетов субъектов РФ [6], заключений Счетной палаты РФ [7], расчета по финансово-экономическому обоснованию законопроекта4, изменений в нормативно правовой базе по вопросам межбюджетных отношений5 и др. документов.

Реформа межбюджетных отношений, начало которой относится к 1998 году, характеризуется низкой результативностью в части социальноэкономического выравнивания регионов [1; 8-9].

Основные экономические показатели по субъектам РФ за 20122013 годы различались в несколько раз: среднедушевые денежные доходы в 6 раз, среднемесячная заработная плата в 4-5 раз, стоимость жилищнокоммунальных услуг в 7-8 раз, стоимость фиксированного набора потребительских товаров и услуг — более чем в 2 раза. Разница в объеме ВРП на душу населения между максимальным и минимальным значением в 2012 г. составляла 48 раз.

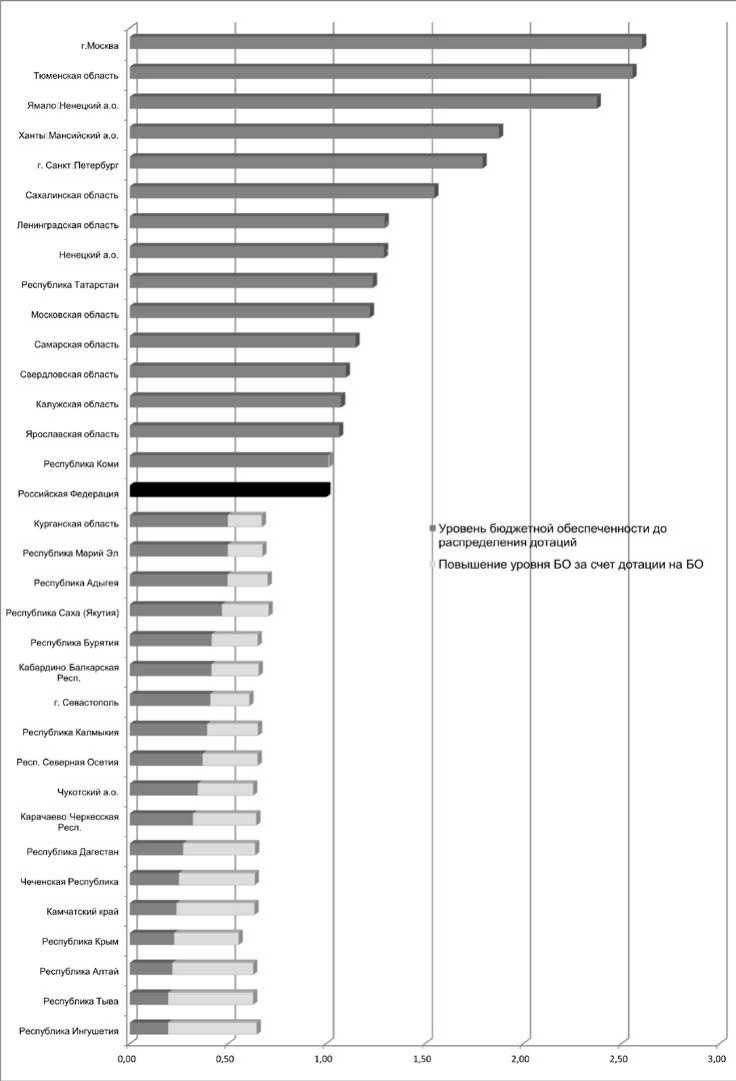

Разрыв между максимальным (Москва) и минимальным (Республика Ингушетия и Чеченская республика) уровнями бюджетной обеспеченности до распределения дотаций на выравнивание бюджетной обеспеченности снижается, но в целом остается высоким: в 2010 г. — 39 раз, в 2013 г. — 29,5 раза, в 2014 г. (оценка) — 15 раз, в 2015 г.(прогноз) — 13 раз (рис. 1)

Источник: расчеты автора по данным Минфина [4].

Рис. 1. Разрыв между максимальной и минимальной бюджетной обеспеченностью регионов РФ, 2002-2015 гг.

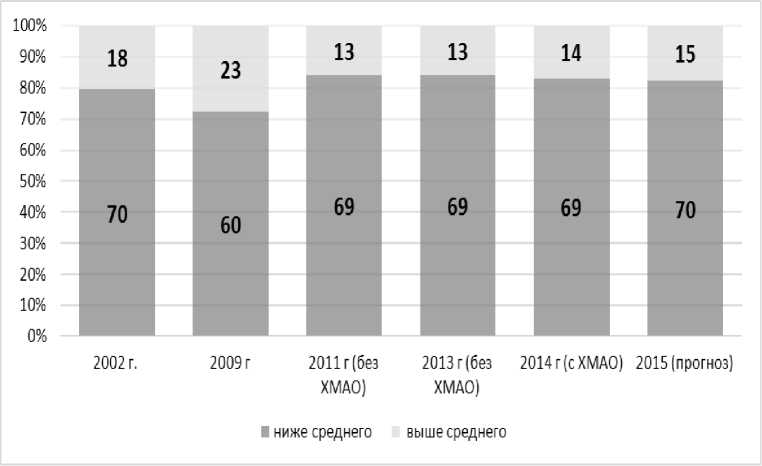

Количество регионов с уровнем бюджетной обеспеченности выше среднего увеличилось в 2008-2009 годы до 23-х, но за последние пять лет сократилось и остается на уровне 14-15 регионов (рис. 2).

В среднесрочной перспективе состав группы из 10 наиболее экономически развитых регионов (Республики Башкортостан и Татарстан, Красноярский и Краснодарский края, Московская и Свердловская области, города Москва и Санкт-Петербург,

ХМАО и ЯНАО) (расчеты автора по данным за 2012 г. [3]), в которых проживает лишь 30% населения страны, формирующих 52% совокупного объема ВРП, останется почти неизменным.

Доля населения, проживающего в регионах с уровнем бюджетной обеспеченности ниже среднего, существенно не менялась в течение 20032009 годов (снизилась с 50% до 46,2%), к 2014 году Минфин РФ прогнозировал ее рост до 69% [4].

Источник: расчеты автора по данным Минфина [4].

Рис. 2. Число и доля (%) регионов выше и ниже уровня средней бюджетной обеспеченности

На рис. 2 видно, что только 15 регионов в 2015 г. по планам Министерства финансов РФ на 2015-2017 (октябрь 2014 года) будут иметь бюджетную обеспеченность выше средней, остальные не дотягивают до уровня средней бюджетной обеспеченности и после перераспределения дотаций из федерального бюджета.

За период с 2002 по 2015 год доля регионов, которые имели не более 70% требуемых средств бюджетной обеспеченности (которые практически старается таргетировать Министерство финансов РФ), удвоилась – увеличилась с 25% в 2002 г. до 54% в кризисном 2008 г. и прогнозировалась на уровне 45% в 2015 г.

Эти данные наглядно подтверждают тезис — половина населения страны проживает в регионах, которые не могут обеспечить всем гражданам минимальные социальные стандарты.

Централизация доходов и децентрализация расходов субъектов РФ

Соотношение доходов федерального бюджета (далее — ФБ) и доходов консолидированных бюджетов субъектов РФ (далее — КБС) с 2005 г. находится в пропорции 65:35, при этом двадцать лет назад эта пропорция составляла 49:51. Очевидно, что сложившая пропорция в 2014 г. является результатом реформы межбюджетных отношений [1]. С учетом межбюджетных трансфертов (далее — МБТ) доля доходов консолидированных бюджетов субъектов (КБ субъектов) в доходах консолидированного бюджета РФ (далее — доходы КБ РФ) в 2014-2016 гг. прогнозируется на уровне 42%, но после уточнения снижается, и, как правило, исполняется на 1-2% меньше, например, на 2015-2017 гг. прогноз — 41%.

Источник: рассчитано по данным проекта федерального бюджета РФ 2015-2017 гг. [4]

Рис. 3. Уровень бюджетной обеспеченности до и после распределения дотаций на выравнивание бюджетной обеспеченности в 2015 году

Отличительной чертой российской системы бюджетного федерализма в период 2004-2014 гг. стало значительное несоответствие между централизацией налогово-бюджетных полномочий и децентрализацией бюджетных расходов [8-9]. Ярким индикатором сокращения доходной базы бюджетов субъектов РФ является изменение доли налога на прибыль в консолидированных бюджетах субъектов.

Доля налога на прибыль в общем объеме доходов КБС (в % ВВП) в 2005 г. составила 4,4%, в 2006 г. — 2%, в 2007 г. — 4,6%, в 2008г. — 4,2%, в 2009 г. — 2,8%, в 2010 г. — 3,3%, в 2011 г. — 3,5%, в 2012 г. — 3,2%, в 2013 г. — 2,6%, в 2014г. (предварительные данные) — 2,8%. После кризиса 2008 г. фактически так и не удалось восстановить объем налогов на прибыль [8].

Доходы региональных бюджетов субъектов РФ, начиная с 2009 года, имеют тенденцию к снижению в про- центах от ВВП (табл. 1): если в 2009 г. доходы региональных бюджетов составляли 15,27% от ВВП, то в 2013 — 12,24%, а в 2014 — 12,5% (предварительная оценка). Незначительное повышение доли налога на прибыль в консолидированных бюджетах субъектов в 2014 г. было связано с некоторыми изменениями в законодательстве и уже не повторится в 2015 г.

Налог на прибыль для региональных бюджетов был одним из основных, его доля в налоговых доходах региональных бюджетов составляла 28-30% до начала реформы бюджетных отношений в конце 1990х годов . В 2009 г. она снизилась до 18%, выросла до 25% в 2011 г. и вновь снизилась до 21% в 2013 г. За 11 месяцев 2014 г. налог на прибыль составил 1771 млрд. руб. и по предварительным оценкам в целом за год составит 22,6% [7]. Сокращение поступлений от налога на прибыль в 2014 г. было отмечено в 37 регионах.

Таблица 1

Доходы консолидированного бюджета субъектов

Российской Федерации в 2008-2014 гг.

|

Статьи КБ субъектов РФ |

2008 |

2009 |

2010 |

2011 |

2012 |

2013 |

2014 * |

|

Доходы (всего), млрд. руб. |

6196 |

5924 |

6537 |

7644 |

8064 |

8165 |

7834 |

|

в том числе: |

|||||||

|

налог на прибыль млрд. руб. |

1752 |

1069 |

1520 |

1928 |

1980 |

1720 |

1771 |

|

то же в % от доходов КБ |

28,2 |

18 |

23,2 |

25,2 |

24,5 |

21 |

22,6 |

|

в % от ВВП |

4,24 |

2,76 |

3,28 |

3,46 |

3,2 |

2,58 |

|

|

НДФЛ, млрд. руб. |

1666 |

1665 |

1790 |

1996 |

2261 |

2499 |

2 287 |

|

то же в % от доходов КБ |

26,8 |

28,1 |

27,3 |

26,1 |

28 |

30,6 |

|

|

в % от ВВП |

4,04 |

4,29 |

3,87 |

3,59 |

3,66 |

3,75 |

|

|

Трансферты из федерального бюджета млрд. руб. |

1093,8 |

1478,5 |

1380 |

1446,7 |

1440,2 |

1487,2 |

1606 |

|

то же в % от доходов КБ |

17,6 |

24,9 |

21,1 |

18,9 |

17,8 |

18,2 |

|

|

в % от ВВП |

2,65 |

3,81 |

2,98 |

2,6 |

2,33 |

2,23 |

|

Источник: Расчеты автора и данные [1. С. 21]; * за 11 месяцев 2014 г. [7]

Правительством России в 2014 г. был сформирован антикризисный план, в котором предусматривается предоставление налоговых льгот ма- лому бизнесу, что снизит поступление налогов в региональные бюджеты в 2015 году, большая часть которых уже дефицитна. Ожидаемое снижение собираемости этого налога в 2015 году и в последующие 20162017 годы может привести к продолжению падения доли налоговых доходов региональных бюджетов.

В соответствии с избранной логикой бюджетного реформирования 2004 года (Федеральный закон от 20 августа 2004 года № 120-ФЗ «О внесении изменений в Бюджетный кодекс Российской Федерации в части регулирования межбюджетных отношений») произошла передача из центра на региональный уровень полномочий по развитию социальной сферы без передачи соответствующих финансовых ресурсов. Проблема централизации налогового и бюджетного процессаостается нерешенной.

Центрами согласования вопросов финансирования остаются аппарат Правительства РФ и Министерство финансов РФ. Вместе с тем по результатам анализа «майских» указов Президента РФ от 7 мая 2012 г. № 596 — 606, проведенного Счетной палатой РФ в 2014 году, выявлено, что целевые показатели Указов не полностью учтены и не соответствуют их значениям в федеральных гос-программах. В дополнение к уже сложившемуся дисбалансу бюджетной системы, федеральный бюджет взял на себя лишь пятую часть новых расходов. В 2014-2017 гг. было предусмотрено 2,5 трлн. рублей в федеральном бюджете [7]. По информации, полученной Счетной палатой от 83 субъектов РФ, в 2014 г. общий ежегодный объем потребности в средствах, необходимых для реализации указов, оценивается регионами в сумме 2,3 — 2,7 трлн. (табл. 2).

Таблица 2

Оценка субъектами РФ финансов, необходимых для реализации указов Президента РФ

|

Показатель |

2014 г. |

2015 г. |

2016 г. |

|

Необходимый объем финансовых ресурсов, млрд. руб. |

2328,9 |

2687,5 |

2689,9 |

|

Ассигнования КБ субъектов РФ, млрд. руб. |

1686,7 |

1 747,80 |

1 787,50 |

|

в том числе: ассигнования ФБ, млрд. руб. |

578,9 |

672,1 |

839,9 |

|

Дефицит средств, млрд. руб. |

642,2 |

939,7 |

902,4 |

|

Обеспеченность финансовыми ресурсами, % |

72,4 |

65,0 |

66,5 |

|

Дефицит средств, % |

27,6 |

35,0 |

33,5 |

|

Доля ФБ в необходимом объеме финансовых ресурсов, % |

24,9 |

25,0 |

31,2 |

Источник: Расчет автора по данным Счетной палаты по оценке проекта федерального бюд- жета на 2015-2017 гг. [7]

При этом в консолидированных бюджетах субъектов РФ на реализацию указов было предусмотрено в 2014-2016 г. соответственно 72,4%, 65% и 66,4% необходимого объема средств (в 2013 году — около 80%). Только десять регионов предусмот- рели в своих бюджетах достаточное количество средств, необходимых для исполнения майских указов.

Общий объем недостающих средств на них оценивался субъектами РФ от 13% в 2013 г. до 33-35% в 2015-2016 гг.

Сокращение межбюджетных трансфертов в доходах консолидированных бюджетов субъектов РФ, в 2002-2015 гг.

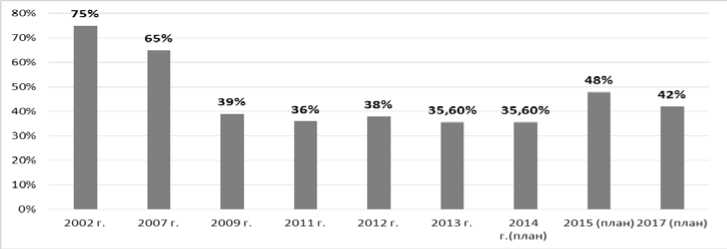

Тенденция относительного сокращения межбюджетных трансфертов (далее — МБТ) наблюдается в прогнозных и фактических расходах на МБТ в 2011-2014 гг., о чем свидетельствует динамика их доли в соотношении с ВВП или доходами КБ субъектов РФ (см. табл. 1). В общем объеме МБТ постепенно снижались дотации на выравнивание бюджетной обеспеченности (далее — дотации БО) и на сбалансированность бюджетов (далее — дотации СБ), которые составляли в 2002 г. — 75%, в 2007 г. — 65%, в 2009 г. — 39%, в 2011-2012 — 36-38%, 2013-2014 г. — до 35,6% (рис. 4).

Однако, как показало исполнение федерального бюджета за 2013 г., фактически дотации увеличились до 40% (при этом, идет сильное снижение дотации БО — до 28%), а в 2014 г. — до 53%.

Источник: расчеты автора [1. С.27]

Рис. 4. Доля дотаций на бюджетное выравнивание в межбюджетных трансфертах , 2002-2017 гг.

Разрыв в 17% между плановыми и фактическими цифрами дотаций на бюджетное выравнивание в МБТ в 2014 г. указывают на непоследовательность проведения политики горизонтального выравнивания.

Планируемый в 2015 г. уровень дотаций в 48% будет снижаться до 42% к 2017 г. С учетом предыдущего периода и макроэкономических условий 2015 г. бюджетное планирование этого года представляется нереалистичным. При этом бюджетная реформа предусматривает снижение дотаций на выравнивание бюджетной обеспеченности в период с 2002 по 2017 год при росте дотаций на сбалансированность бюджетов, что в кризисной ситуации «обескровит» самые «бедные» регионы, будет спо- собствовать социальной деградации целых территорий. Несмотря на то, что в подпрограмме 3 Государственной программы «Создание условий для эффективного и ответственного управления региональными и муниципальными финансами, повышения устойчивости бюджетов субъектов Российской Федерации»6 была запланирована разработка стандартов и нормативов минимальных финансо- вых затрат на предоставление государственных и муниципальных услуг, финансирование ее на 2015-2017 годы не предусмотрено бюджетом, а значит, это мероприятие не будет реализовываться.

Дефицитность региональных бюджетов

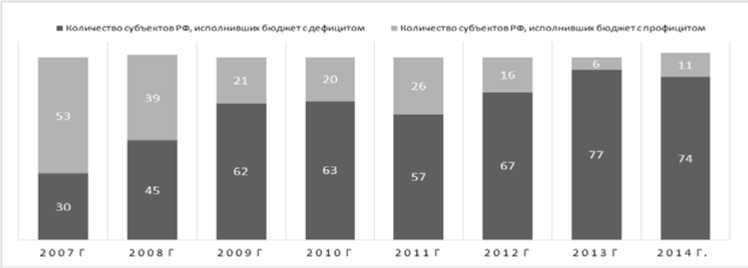

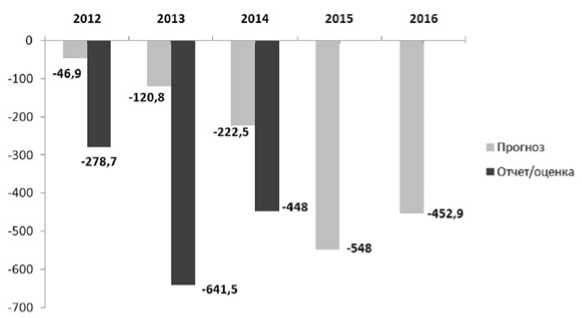

Как следствие неэффективной политики бюджетного выравнивания, отмечается рост дефицита региональных бюджетов. За 15 лет дефицитными стали бюджеты всех регионов, кроме 6 регионов в 2013 году и 11 регионов — в 2014 году (рис. 5).

В 2014 г. по оперативным данным Счетной палаты и Казначейства РФ, доходы региональных бюджетов составили 8 трлн. 901 млрд. руб., а расходы — более 9 трлн. 349 млрд. руб. Проблема, собственно, не только в дефиците, который достиг 448 млрд. руб. (74 региона), но и в том, что он продолжает неуклонно расти.

Четыре бюджетных цикла (20112014 годы) Министерство финансов РФ использует тактику «разрыва» между плановыми и фактическими показателями бюджетных дефицитов — занижение плановых показателей допускается в 2,5 — 6 раз (рис. 6).

Источник: расчеты автора по данным Минфина [5] и Казначейства [6]

Рис. 5. Количество субъектов РФ, исполнивших бюджет с профицитом и дефицитом

Источник: Данные Счетной палаты [7] и проектов федеральных бюджетов и их исполнения (сноски 2-3)

Рис. 6. Дефицит консолидированного бюджета субъектов РФ, 2012-2017 гг. (млрд. руб.)

Подобные разрывы в прогнозах и фактическом исполнении бюджетов также свидетельствуют о серьезных проблемах с управлением всей сферой межбюджетных отношений.

Долги регионов

В последние годы для обеспечения в полном объеме принятых расходных социальных обязательств и сбалансированности бюджетов субъекты РФ вынуждены были осуществлять в значительных объемах заимствования как бюджетных кредитов из федерального бюджета, так и средств кредитных организаций, что существенно увеличило их долговые обязательства. (Источниками покрытия дефицитов консолидированных бюджетов субъектов РФ в 2015-2017 годах остаются займы кредитных организаций, бюджетные кредиты, государственные (муниципальные) ценные бумаги, а также средства от продажи акций и иных форм участия в капитале, находящихся в государственной и муниципальной собственности).

Долги растут как у региональных, так и муниципальных бюджетов. За четыре года (2011-2014 гг.) произошло удвоение долговой нагрузки (табл. 3).

Таблица 3

Рост долгов КБС, 2007-2014 гг. (млрд. руб.)

|

На конец 2007 г. |

На конец 2008 г. |

На 01.12.2009 |

На конец 2010 г. |

На 01.08.2012 |

На 01.08.2013 |

На 01.08.2014 |

На 01.01.2015 |

|

456,9 |

599,6 |

787,7 |

1171,8 |

1319,3 |

1599,9 |

2010,6 |

2050 |

Источник: Данные [4-7].

На 1 января 2015 г. государственный долг регионов России составил 2,05 трлн. руб. [7], т.е. больше третьей части от их собственных доходов (включая долг муниципальных образований). Последний по состоянию на 01.12.2014 года составил 282,4 млрд. руб., что на 6,5 млрд. руб., или на 2,3%, меньше, чем по состоянию на 01.01.2014). Отмечается общая тенденция ежегодного увеличения прироста долга (28,6 % в 2013 г.), за исключением его сокращения в 2014 году (на 310,4 млрд. руб., или 17,9 %).

По данным Счетной палаты РФ, государственный долг в 2014 г. имелся во всех субъектах РФ, за исключением Сахалинской области и Ненецкого АО (на середину 2014 года отмечался рост долга в 40 субъектах РФ [5]).

Значительная часть государственного долга (27,5% общего объема) по состоянию на 1 октября 2014 г. приходилась на 6 регионов: г. Москва (7,9%), Краснодарский край (6,7%), Республика Татарстан (4,5%), Московская область (5%), Красноярский край (3,4%) и Нижегородская область (3,2%).

В структуре долговых обязательств субъектов Российской Федерации за период 2014 г. по состоянию на 1 января 2015 г. [5;7] наблюдаются три тенденции:

-

• коммерческие кредиты составили 888,1 млрд. руб., т.е. их доля достигла 42,7% (увеличилась за год на 2,9%); при этом за IV квартал 2014 г. объем вырос на 213,7 млрд. руб., т.е. на четверть всего долга;

-

• бюджетные кредиты — 247,8 млрд. руб. (объем был скорректирован — с изначально 60 млрд. до 80 млрд. руб. и затем до 250 млрд. руб.), т.е. их доля увеличилась с 27,1 до 31,2%. За IV кв. 2014 г. объем бюджетных кредитов увеличился только на 98,0 млрд. руб. (на 18,1% и опередил рост коммерческих кредитов — в 2 раза). Важно отметить, что размер платы за пользование бюджетными кредитами был снижен до 0,1% годовых (в 2014 г. были изменены условия и порядок предоставления субъектам РФ бюджетных кредитов из федерального бюджета. Так, бюджетные кредиты из федерального бюджета в 2014 г. предоставлялись под 1/3 ставки рефинансирования Центрального Банка РФ). В 2012 г. была реструктурирована задолженность 36 субъектов РФ на сумму 126,2 млрд. руб., в 2013 году — 3 суб ъ ектов РФ на сумму 5,6 млрд. руб.7;

-

• отмечается, однако, сокращение объема обязательств по государственным ценным бумагам и государственным гарантиям (на 16,6 млрд. руб. и на 23,0 млрд. руб., или на 4,7% и на 2,2%, соответственно).

При этом продолжается тенденция роста «запредельной» долговой нагрузки как в отношении госдолга в целом, так и в отношении коммерческих кредитов, а часть регионов подошла к критической черте (когда долг превышает доходы):

-

• 10 регионов имели превышение

долга над доходами или долг составлял более 95% от доходов еще в 2012 и 2013 годах [5; 7] - в Республике Мордовия этот показатель составлял 180 и 172%, соответственно; в Республике Северная Осетия — 108 и 103%; в Вологодской области 92 и 105%; в Рязанской области — 91 и 96%; в Саратовской области — 89 и 102%, в Белгородской области — 84 и 103%, в Костромской области — 83 и 96%; в 2013 г. в Чукотском АО долг был равен 123%, в Республике Ингушетия — 108%, в Смоленской области — 107%. Важно отметить, что в 2011 г. лишь в 11 регионах долг превышал 75% доходов. Однако часть этих регионов улучшила показатели 2014 года. Отмечается системный рост долга –уровень государственного долга выше 50% доходов бюджетов в 2013 г. был в 44 субъектах РФ, в 2012 г. — немногим более трети и в 2011 г. в 23 субъектах РФ;

-

• 10 регионов с высоким уровнем

долговой нагрузки имели критичный объем государственного долга по коммерческим кредитам. На 01.08.2014 он составил в Астраханской области 93,1%, Ивановской области — 88,7%, Ростовской области — 81,4%, Ульяновской области — 79,9%, Архангельской области — 74%, Мурманской области — 72%, Хабаровском крае — 67,9%, Костромской области — 65,7%, Рязанской области — 62% и Омской области — 61,5%. В 2015 г. проценты за пользование коммерческими кредитными средствами установлены в пределах от 7,61 до 11,8% годовых. В основном заим-

- ствования субъектам РФ предоставляются такими кредитными организациями, как ОАО «Сбербанк России» и ОАО «Банк ВТБ».

При разработке бюджетов Минфин РФ занижал объем бюджетных кредитов: в 2013 г. было предусмотрено 75 млрд. руб., в 2014 г. — 60 млрд. руб. и в 2015 г. — 70 млрд. руб. В 2014 г. объем был сначала увеличен до 80 млрд. руб., потом — до 230 млрд. руб. Очевидно, что подобная корректировка будет неизбежной и в бюджете 2015 года .

При утверждении в октябре 2014 года федерального бюджета РФ на 2015-2017 гг. планировалось предоставить бюджетных кредитов на общую сумму 516,0 млрд. руб. (150 млрд. руб. в 2015 г., 140 млрд. руб. — в 2016 г., 226 млрд. руб. — в 2017 г. [8]. Важно отметить, что суммы бюджетных кредитов, на самом деле, не могут решить проблемы с задолженностью регионов — общая сумма погашения кредитов составляет 511,3 млрд. руб., на что и уйдут 99,1% выделяемых средств (т.е. решается только проблема рефинансирования и покрытия кассовых разрывов).

Установка на стимулирование к заемным средствам была заложена в бюджетной стратегии Министерства финансов РФ и рассматривалась, как неизбежный вариант для оптимизации управления межбюджетными отношениями.

По оценке Счетной палаты РФ и Международного рейтингового агентства Standards&Poor’s, тенденция роста долговых обязательств субъектов РФ и муниципальных образований сохранится и в 2014-2016 гг.

Новым рисковым элементом реформы межбюджетных отношений в 2015 г. становится расширение доступа субъектов РФ на рынки внеш- них заимствований — согласно федеральному закону от 24.11.2014 №375-ФЗ.8 С 1 января 2015 г. 15 субъектов РФ смогут реализовать право внешнего заимствования. Ранее этим правом обладали лишь 3 субъекта РФ — г. Москва, ХМАО, ЯМАО, а с этого года еще Калужская, Московская, Ярославская, Ленинградская, Самарская Свердловская, Тюменская, Сахалинская области, г. Санкт-Петербург, Республика Татарстан, области и Ненецкий АО.

Как указывалось выше, среди этих регионов есть и регионы, чья долговая нагрузка составляет и так большую долю в общем долге субъектов РФ (Москва, Московская область, Республика Татарстан).

Фактически возникшая и прогнозная долговая нагрузка бюджетов субъектов РФ являются эффектом бюджетных реформ, и свидетельствует о неадекватности приоритетов и мер бюджетной политики РФ в части решения проблем межбюджетных отношений.

Оценка рисков 2015 года

В условиях высокого уровня задолженности регионов России (по состоянию на 01.01.2015 года — 2,05 трлн. руб., или порядка 30% доходов региональных бюджетов) недопустимо перекладывание части их долгов на внешние источники заимствования.

Пока долг субъектов РФ в совокупном внешнем государственном долге составляет 0,6 млрд. долл. США, или 0,1% от внешнего госдолга Рос- снижение на 0,2 млрд. долл. США, или сийской Федерации и отмечается 25% за 2014 год (табл. 4).

Таблица 4

Объем и структура совокупного внешнего долга РФ в 2012 — 2014 годах

|

Показатели |

На 1.01.2013 г. |

На 1.01.2014 г. |

На 1.01.2015 г. (оценка) |

Изменение за 2014 г. |

||||

|

млрд. долл. США |

% |

млрд. долл. США |

% |

млрд. долл. США |

% |

млрд. долл. США |

% |

|

|

Совокупный внешний долг РФ — всего |

636,4 |

100 |

728,9 |

100 |

599,5 |

100 |

-129,4 |

-17,6 |

|

в % к ВВП |

31,6 |

34,6 |

47,5 |

|||||

|

Органы госуправления |

54,4 |

8,5 |

61,7 |

8,5 |

41,5 |

6,9 |

-20,2 |

-32,7 |

|

из них: |

||||||||

|

федеральные |

53,5 |

8,4 |

60,9 |

8,4 |

40,9 |

6,8 |

-20,0 |

-32,8 |

|

субъектов РФ |

0,9 |

0,1 |

0,8 |

0,1 |

0,6 |

0,1 |

-0,2 |

-25,0 |

|

Центральный банк РФ |

15,6 |

2,5 |

16,0 |

2,2 |

10,4 |

1,7 |

-5,6 |

-0,35 |

|

Банки |

201,6 |

31,7 |

214,4 |

29,4 |

171,1 |

28,5 |

-43,3 |

-20,2 |

|

Прочие секторы |

364,8 |

57,3 |

436,8 |

59,9 |

376,5 |

62,8 |

-60,3 |

-13,8 |

|

Справочно: |

||||||||

|

Международные резервы |

537,6 |

509,6 |

385,5 |

-124,1 |

-24,4 |

|||

Источник: Аналитический материал по итогам исполнения федерального бюджета 2014 г. [7.

С. 12] .

Отношение объема совокупного внешнего долга РФ 599,5 млрд. долл. США (предварительная оценка Минфина по состоянию на 1 января 2015 года), к полученному объему ВВП в 1,26 трлн. долл. США за 2014 г. составляло 47,5% [4. С. 12] и соответствовало средней степени риска, но приблизилось к критическому пороговому значению (50%).

Увеличение совокупного внешнего долга по отношению к объему ВВП (с 33,7% по состоянию на 1 октября 2014 г.) обусловлено резкой девальвацией рубля по отношению к доллару США, произошедшей в IV кв. 2014 года.

Правительству РФ необходимо разработать комплекс мер, направ- ленных на снижение рисков долговой устойчивости, выраженных в зависимости российской экономики от внешнеэкономической конъюнктуры на сырьевые товары и от введенных в отношении России секторальных санкций со стороны США и стран ЕС.

Продолжение сложившейся кредитно-денежной политики ЦБ и бюджетной политики Правительства и Министерства финансов РФ в условиях введения рядом государств финансово-экономических санкций, включая запрет на осуществление займов на внешних рынках для крупнейших российских банков и компаний, увеличивает риски роста задолженности бюджетов субъектов России в целом, включая и возникнове- ние «новой» задолженности у субъектов РФ. Подобное развитие ситуации для российских регионов увеличивает финансовые риски государственного долга России в целом и может лишить регионы поддержки со стороны федерального Правительства РФ, привести к финансовому банкротству ряда регионов.

В ходе разработки предложений по корректировке прогноза социально-экономического развития и федерального бюджета Российской Федерации на 2015 год предложения по системной реформе межбюджетных отношений не вошли в антикризисный план Правительства РФ. Среди них:

-

• отложить до 01.01.2017 года вступление в силу соответствующих статей №375-ФЗ от 24.11.

2014 г., которые предоставили право 15-ти субъектам РФ осуществлять внешнее заимствование в иностранной валюте;

-

• экстренная разработка Плана реформы межбюджетных отношений [9], нового стратегического документа о межбюджетных отношениях, новой Концепции межбюджетных отношений;

-

• пересмотр базовых понятий и критериев выстраивания межбюджетных отношений, в частности, введение таких понятий, как «минимальный уровень сбалансированности» «налоговый потенциал»»

-

• заново проводить «достоверную оценку стоимости полномочий, возложенных на каждый субъект Федерации» [1. С. 58].

Список литературы Источники и динамика долговой нагрузки региональных бюджетов

- Кочкина Е.В. Реформирование межбюджетных отношений в целях устойчивого социально-экономического развития субъектов РФ. -М.: Вариант, 2014. -138 с.

- Регионы России. Социально-экономические показатели. 2013. -М.: Росстат, 2014.

- Единая межведомственная информационно-статистическая система (ЕМИСС). -Режим доступа: http://www.fedstat.ru/indicators/start.do, 2015.

- Материалы сайта Минфина РФ за 2002-2015 гг. -Режим доступа: http://minfin.ru/ru/document/index.php, 2015.

- Данные Министерства финансов Российской Федерации об объеме государственного долга субъекта Российской Федерации по состоянию на 1 января 2014. -Режим доступа: http://minfin.ru/opendata/7710168360-DebtRatio/, 2015.

- Информация об исполнении бюджетов субъектов РФ. Данные Казначейства РФ. -Режим доступа: http://www.roskazna.ru/byudzhetov-subektov-rf-i-mestnykh-byudzhetov, 2015.

- Заключения Счетной палаты Российской Федерации 2013-2015 гг. на проекты и отчеты об исполнении федерального бюджета РФ. -Режим доступа: http://www.ach.gov.ru/activities/audit-of-the-federal-budget/, 2015.

- Бочкарева В.К. Типология регионов по масштабам распространенности бедности: межбюджетные отношения и ресурсы региональных бюджетов/Региональные особенности уровня и качества жизни. -М.: ИСЭПН РАН, 2012. -С. 176-188.

- Примаков Е.М. Не просто работать, а знать во имя чего. О России сегодня//Российская газета, 13.01.2015.