Источники привлечения инвестиций в отечественный малый и средний бизнес

Автор: Власов М.М.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 4-2 (13), 2014 года.

Бесплатный доступ

Короткий адрес: https://sciup.org/140109243

IDR: 140109243

Текст статьи Источники привлечения инвестиций в отечественный малый и средний бизнес

Источники привлечения инвестиций представляют собой денежные средства, используемые в качестве инвестиционных ресурсов. Их подразделяют на внутренние (собственный капитал) и внешние (привлеченный и заемный капитал). В рамках данного исследования нас интересуют исключительно внешние источники привлечения инвестиций.

Внешнее финансирование предусматривает использование внешних источников: средств финансовых институтов, нефинансовых компаний, населения, государства, иностранных инвесторов, а также дополнительных вкладов денежных ресурсов учредителей предприятия. Оно осуществляется путем мобилизации привлеченных (долевое финансирование) и заемных (кредитное финансирование) средств.[2]

Для малого и среднего бизнеса в Российской Федерации выбор источников финансирования ограничен институциональной конъюнктурой отечественной экономики и возможностями предприятий этого сегмента. Среди возможных способов привлечь внешние ресурсы можно выделить:

-

• кредитное финансирование (за исключением облигационных займов);

-

• финансовая аренда (лизинг);

-

• бюджетное финансирование;

-

• венчурные инвестиции.

Каждый из используемых источников финансирования обладает определенными достоинствами и недостатками. Поэтому привлечение инвестиций предполагает обоснование стратегии финансирования, анализ альтернативных методов и источников финансирования, тщательную разработку схемы финансирования.

Принятая схема финансирования должна обеспечить:

-

• достаточный объем инвестиций для реализации инвестиционного проекта в целом и на каждом шаге расчетного периода;

-

• оптимизацию структуры источников финансирования инвестиций;

-

• снижение капитальных затрат и риска.

Кредитное финансирование

Основной формой кредитного финансирования выступают кредиты банков. При этом банковское кредитование можно подразделить на инвестиционное и пополнение оборотных средств.

Банковский кредит – это денежная сумма, предоставляемая банком на условиях возвратности, срочности и платности.

Инвестиционное кредитование означает возможность получения долгосрочных банковских кредитов на приемлемых условиях для финансирования капиталовложений в основной капитал предприятия.

Инвестиционные кредиты банков выступают как одна из наиболее эффективных форм внешнего финансирования инвестиционных проектов в тех случаях, когда компании не могут обеспечить их реализацию за счет собственных средств. Привлекательность данной формы объясняется, прежде всего:

-

• возможностью разработки гибкой схемы финансирования;

-

• использованием эффекта финансового рычага, позволяющего увеличить рентабельность собственного капитала в зависимости от соотношения собственного и заемного капитала в структуре инвестируемых средств и стоимости заемных средств;

-

• уменьшения налогооблагаемой прибыли за счет отнесения процентных выплат на затраты, включаемые в себестоимость.[3]

Инвестиционные кредиты являются, как правило, средне- и долгосрочными. При этом инвестиционный кредит может предусматривать наличие льготного периода, то есть периода отсрочки погашения основного долга. Такое условие облегчает обслуживание кредита, но увеличивает его стоимость, так как процент начисляется с непогашенной суммы долга. Инвестиционные кредиты в российской практике оформляются, как правило, в виде срочной ссуды со сроком погашения в интервале от трех до пяти лет на основе составления соответствующего кредитного соглашения (договора). В ряде случаев на этот срок банк открывает заемщику кредитную линию.

Однако в случае привлечения банковских кредитов целесообразно поддерживать оптимальное для заемщиков соотношение между собственным и заемным капиталом. Поэтому рекомендуют тщательно оценивать последствия для предприятия различных способов финансирования каждого проекта. Как собственные, так и заемные инвестиционные ресурсы должны обеспечивать инвестору экономическую отдачу (норму прибыли на вложенный капитал), превышающую стоимость их привлечения с финансового рынка.

Долгосрочным кредитованием капиталовложений способны сейчас заниматься крупные коммерческие банки, располагающие достаточным объемом кредитных ресурсов, и то при условии предоставления им весомых гарантий по возврату кредитов со стороны заемщиков. Одной из разновидностей срочных ссуд, используемых для финансирования инвестиционных проектов, является ссуда под залог недвижимости (ипотечная ссуда).

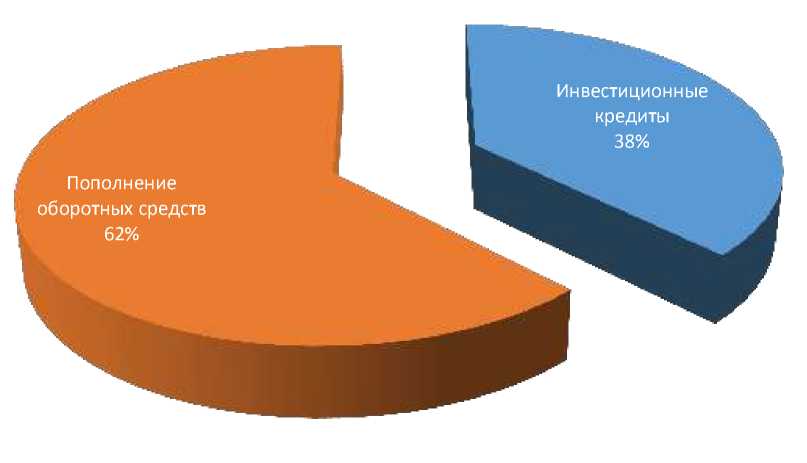

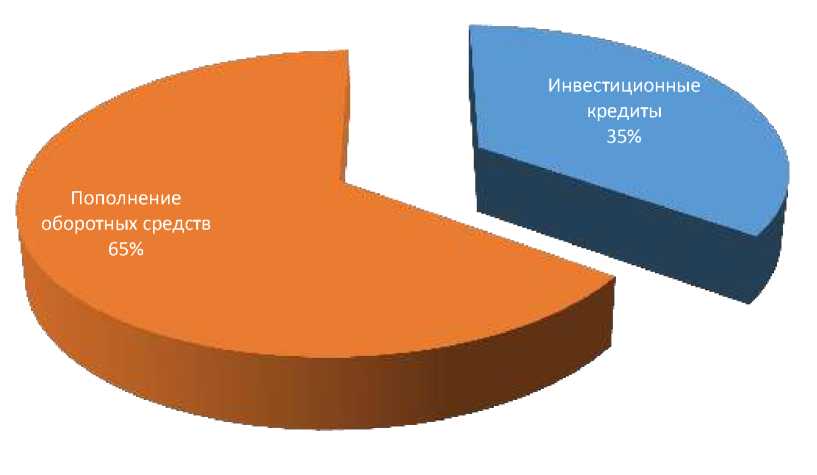

Второй вид кредитования – на пополнение оборотных средств – является на сегодняшний день наиболее популярной формой привлечения финансирования (65,1%) по причине высокого спроса на него со стороны предприятий (62,4% спроса), а также за счет предложения банками таких продуктов, как овердрафт (кредитование расчетного счета заемщика) и кредитная линия (заключение соглашения / договора, на основании которого клиент - заемщик приобретает право на получение и использование в течение обусловленного срока денежных средств).[4]

Таблица 1. Структура кредитования МСБ, 2013 год[9]

|

Вид кредита |

Спрос предприятий на кредиты (поданные заявки) |

Выданные кредиты |

|

Всего |

13 440 025 |

5 231 617 |

|

Инвестиционные кредиты |

5 048 073 |

1 825 834 |

|

Пополнение оборотных средств |

8 391 951 |

3 405 783 |

Представленная в таблице информация основана на данных ежегодного исследования рынка банковского кредитования, проводимого независимой компанией-консультантом. Данные, находящиеся в таблице, были любезно предоставлены Банком N для настоящего исследования.

Диаграмма 1. Спрос МСБ на банковское кредитование, 2013 год[9]

Диаграмма 2. Структура кредитования МСБ, 2013 год[9]

Соотношение спроса и факта кредитования говорит о высокой степени недофинансированности сегмента МСБ. Но к этому вопросу автор предлагается вернуться после рассмотрения виды банковских кредитов.

Банковские кредиты, помимо деления на инвестиционные и выданные на пополнение оборотных средств, классифицируются по ряду других признаков:

-

1. По сроку погашения:

-

• краткосрочные (до 1 года);

-

• среднесрочные (1-3 года);

-

• долгосрочные (3-5 лет).

-

2. По способу погашения:

-

• погашаемые одной суммой в конце срока;

-

• погашаемые равными долями через равные промежутки времени (этот вариант предполагает согласование графика погашения основной суммы долга и процентов с указанием конкретных дат и сумм);

-

• с аннуитетным платежом (сумма платежа, включающая и проценты, и сумму основного долга, остается неизменной);

-

• погашаемые неравными долями через различные промежутки времени;

-

• сложный кредит (с выплатой от 20 до 50 %

суммы кредита в конце срока);

-

• прогрессивный кредит (с прогрессивно

нарастающими к концу срока действия кредитного договора выплатами);

-

• сезонный кредит (кредит для сезонных производств с выплатами только в те месяцы, на которые приходятся максимальные суммы выручки).

-

3. По наличию обеспечения:

-

• доверительные (необеспеченные) ссуды;

-

• обеспеченные ссуды

-

4. По целевому назначению:

-

• связанные (целевые) ссуды (на приобретение

основных средств, недвижимости, т.п.);

-

• ссуды общего характера, т.е. нецелевые,

-

5. По форме предоставления кредита:

несвязанные (на пополнение оборотных средств, например).

-

• ссуды в безналичной форме;

-

• кредитование с использованием векселей банка;

-

• в смешанной форме (сочетание 2-х предыдущих вариантов);

-

• ссуды в налично-денежной форме (как правило, физическим лицам, хотя существуют программы кредитования предпринимателей, подразумевающие выдачу наличных кредитов)

-

6. По технике предоставления кредита:

-

• одной суммой;

-

• в виде овердрафта;

-

• в виде кредитной линии:

-

7. По способу предоставления кредита:

^ простая (невозобновляемая) кредитная линия;

^ возобновляемая (револьверная) кредитная линия.

-

• индивидуальный кредит (предоставляемый заёмщику одним банком);

-

• синдицированный

Для классификации кредитов могут использоваться и другие критерии, однако для описания всей совокупности доступных малому и среднему бизнесу видов кредитования представленной классификации достаточно.

Финансовая аренда (лизинг)

Финансовую аренду (лизинг) используют при недостатке собственных средств для реальных инвестиций, а также при капиталовложениях в объекты со сравнительно небольшим периодом эксплуатации или с высокой степенью изменяемости технологии. [7]

Лизинг — это комплекс имущественных отношений, возникающих при передаче объекта лизинга (движимого и недвижимого имущества) во временное пользование на основе его приобретения и сдачу в долгосрочную аренду. Лизинг является видом инвестиционной деятельности, при котором арендодатель (лизингодатель) по договору финансовой аренды (лизинга) обязуется приобрести в собственность имущество у определенного продавца и предоставить его арендатору (лизингополучателю) за плату во временное пользование.

Особенности лизинговых операций по сравнению с традиционной арендой заключаются в следующем:

-

• объект сделки выбирается лизингополучателем, а не лизингодателем, который приобретает оборудование за свой счет;

-

• срок лизинга, как правило, меньше срока физического износа оборудования;

-

• по окончании действия контракта лизингополучатель может продолжить аренду по льготной ставке или приобрести арендуемое имущество по остаточной стоимости;

-

• в роли лизингодателя обычно выступает кредитнофинансовый институт — лизинговая компания, банк.[5]

Лизинг имеет признаки и производственного инвестирования, и кредита. Его двойственная природа заключается в том, что, с одной стороны, он является своеобразной инвестицией капитала, поскольку предполагает вложение средств в материальное имущество в целях получения дохода, а с другой стороны — сохраняет черты кредита (предоставляется на началах платности, срочности, возвратности).

Выступая как разновидность кредита в основной капитал, лизинг вместе с тем отличается от традиционного кредитования. Обычно лизинг рассматривают как форму кредитования приобретения (пользования) движимого и недвижимого имущества, альтернативную банковскому кредиту.

В силу своих преимуществ лизинг получил широкое распространение в экономике различных стран. Так, доля лизинга в общем объеме источников финансирования инвестиций составляет: в США около 30%, в Германии — 15,7, во Франции, Великобритании, Японии — около 9, в России — 7,1%.

Лизинг - перспективный метод привлечения денежных ресурсов для обновления активной части основного капитала предприятий. Благодаря лизингу лизингополучатель быстро приобретает необходимое ему оборудование, не отвлекая единовременно из своего оборота значительные инвестиционные ресурсы. Необходимым условием широкого развития лизинговых отношений в России является стабилизация денежно-кредитной и финансовой системы, преодоление высокой инфляции, поддержание на необходимом уровне курса национальной валюты.

На сегодняшний день для МСБ в РФ лизинг, по сути, тождественен банковскому кредитованию. Во-первых, лизинговая сделка в 100% случаев проходит с участием банка.

Рис. 1. Схема лизинговой сделки

-

1. Лизингополучатель выбирает имущество;

-

2. Заключается договор лизинга;

-

3. Выплата аванса (если в схеме используется аванс

-

4. Заключаются кредитный и страховой договора;

-

5. Осуществляется оплата имущества;

-

6. Производится поставка имущества;

-

7. Лизингополучатель выплачивает лизинговые

-

8. Осуществляются страховые взносы и плата за кредит.

(задаток));

платежи;

Банки осуществляют финансирование лизинговых операций, и для них этот кредит по набору требований ничем не отличается от обыкновенного банковского кредита. Соответственно, для лизингополучателя процедура оформления будет также во многом идентична получению банковского кредита.

Во-вторых, для малых и средних предприятий лизинговые программы предлагается именно банками, сами лизинговые компании рассматривают сегмент МСБ как высоко рискованный и не осуществляют лизинговых операций. Для МСБ и части крупного бизнеса коммерческие банки в своей статистике даже не разделяют понятия кредитования и предоставления лизинга, поскольку он в основной своей массе предоставляется либо самим банком, либо его дочерней лизинговой компанией.

В данном исследовании, учитывая описанные особенности отечественного лизинга, банковское кредитование будет рассматриваться как вся совокупность форм и методов кредитования малого и среднего бизнеса, включая лизинг.

Бюджетное финансирование

Бюджетное финансирование проводится посредством финансирования в рамках целевых программ и финансовой поддержки. Оно предусматривает использование бюджетных средств в следующих основных формах: инвестиций в уставные капиталы действующих или вновь создаваемых предприятий, бюджетных кредитов (в том числе инвестиционного налогового кредита), предоставления гарантий и субсидий. [8]

В России финансирование инвестиционных проектов в рамках целевых программ связано с осуществлением федеральных инвестиционных программ (Федеральная адресная инвестиционная программа, федеральные целевые программы), ведомственных, региональных и муниципальных целевых инвестиционных программ.

Однако в РФ в последних отчетах Федеральной службы государственной статистики отсутствует такой раздел, как бюджетное финансирование малого и среднего предпринимательства. Из чего можно сделать вывод о либо полном отсутствии такого источника для МСБ в сегодняшней российской экономике, либо о его ничтожно малых объемах.

Венчурные инвестиции

Венчурные инвестиции (англ. venture — рискованное предприятие) – это долгосрочные высокорисковые инвестиции в предприятия вновь создаваемых малых высокотехнологичных компаний, производящих технические и технологические новшества, научные достижения, ещё не используемые на практике, для их развития и расширения, с целью получения прибыли от прироста стоимости вложенных средств.[10]

В РФ институционально этот источник инвестиций представлен венчурными фондами и частными инвесторами («бизнес-ангелами»).

Венчурный фонд – инвестиционный фонд, ориентированный на работу с инновационными предприятиями и проектами (стартапами). Венчурные фонды осуществляют инвестиции в ценные бумаги или доли предприятий с высокой или относительно высокой степенью риска в ожидании чрезвычайно высокой прибыли.[1]

Бизнес-ангел (англ. business angel, informal investor, angel investor) — частный инвестор, вкладывающий деньги в инновационные проекты (стартапы) на этапе создания предприятия в обмен на возврат вложений и долю в капитале (обычно блокирующий пакет, а не контрольный).

«Ангелы», как правило, вкладывают свои собственные средства в отличие от венчурных капиталистов, которые управляют деньгами третьих лиц, объединёнными в венчурные фонды. Небольшое, но растущее число бизнес-ангелов образуют сети, или группы, чтобы совместно участвовать в поиске объектов инвестиций и для объединения капиталов. [11]

Классификация:

-

• корпоративные «ангелы» — частные инвесторы этого типа используют для предпринимательских инвестиций свои пособия по уходу с должности руководителя крупной корпорации. Обычно, в инвестиции они ищут новую работу руководителя, инвестируют в одно дело за раз;

-

• предпринимательские «ангелы» — самые активные «ангельские» инвесторы. Часто сами являются успешными предпринимателями, желающими расширить свой портфель или дело, а не найти новую работу;

-

• «ангелы-энтузиасты» менее профессиональны, чем предпринимательские коллеги. Инвестиции для этих ангелов скорее хобби на склоне лет. Они не всегда активно участвуют в своих инвестициях;

-

• микроуправляющие «ангелы» предпочитают контролировать свои инвестиции, занимаясь микроуправлением через должность в совете компании, но не посредством активного участия в ее повседневной деятельности;

-

• профессиональные «ангелы» предпочитают инвестировать средства в соответствующие своему опыту фирмы совместно с коллегами. Для них характерна профессиональная карьера инвесторов (врачи, юристы, бухгалтеры).[6]

Для российской экономики венчурный капитал является сравнительно молодым и занимающим крайне малую долю источником привлечения. Т.к. практически все стартапы соответствуют принятым для данной работы критериями малого и среднего бизнеса, можно предположить, что весь венчурный капитал в РФ инвестируется в сегмент МСБ.

Объем венчурных инвестиций за 2013 год составил около 52,8 млрд. руб. Для сравнения: объем банковского кредитования малого и среднего бизнеса за тот же период составил более 5,2 трлн. руб.

Привлечение венчурных инвестиций представляет собой неоднозначный и несистемный процесс. По своей сути, инвесторы вкладываются в проекты, опираясь на экспертные мнения, экономические оценки и собственное мнение, в связи с чем, создание инструкции привлечения венчурного капитала невозможно.

Данный источник привлечения капитала ввиду его неоднозначности и несистемности, а также учитывая его ничтожно малую долю в общем объеме инвестиций в МСБ, не будет предметом настоящего исследования.

Институциональное наполнение данного источника инвестиций в российской экономике представлено в Приложении.

Структура внешних инвестиций в МСБ

Весьма странным представляется факт отсутствия официальной статистики, показывающей структуру источников инвестиций в различные сегменты экономики.

В связи с чем автор предлагает обратиться к неофициальной банковской статистике по целевому сегменту настоящего исследования – малому и среднему бизнесу.

Коммерческие банки самостоятельно ведут статистику по финансированию различных секторов экономики с целью выявления трендов развития банковской отрасли. Данные, полученные от одного из банков, попавших в спектр исследования, позволяют сделать как весьма предсказуемые, так и довольно шокирующие выводы.

В представленном далее анализе учитывались данные по объемам кредитования и лизинга со стороны всего банковского сектора, осуществляющего кредитование малого и среднего бизнеса. При этом ограничение по декларируемой годовой выручке составило 3 млрд. руб., что соответствует определению МСБ для настоящей работы.

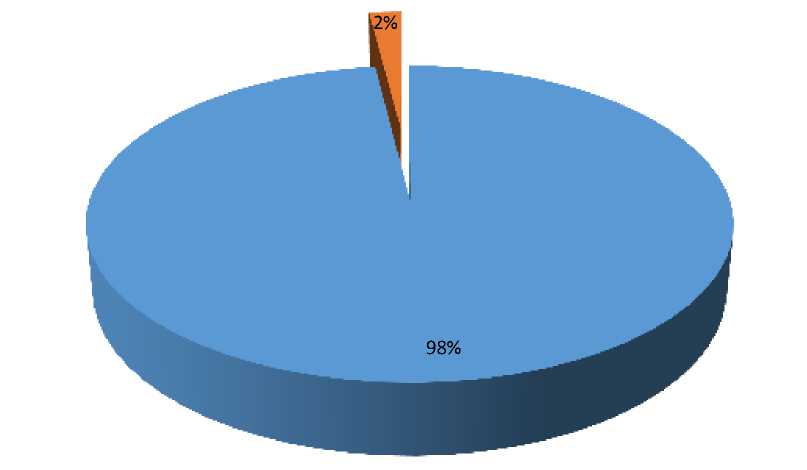

Диаграмма 3. Структура источников внешних ресурсов в МСБ. 2013 год[9]

■ Банковский сектор (вкл. лизинг) ■ Прочие источники

98%

2%

Представленная структура внешних ресурсов, привлеченных малым и средним бизнесом, позволяет сделать вывод об абсолютной монополии банковского сектора в предоставлении финансирования МСБ. При этом данная структура сохраняется уже более 5 лет.

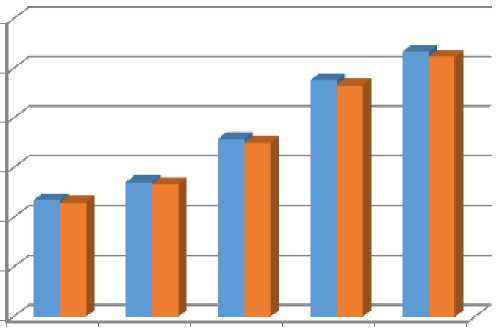

Диаграмма 4. Динамика структуры внешних ресурсов МСБ[9]

6 000 000

5 000 000

4 000 000

3 000 000

2 000 000

1 000 000

■ Всего привлечено

■ Банковский сектор (вкл. лизинг)

2009 2010 2011 2012 2013

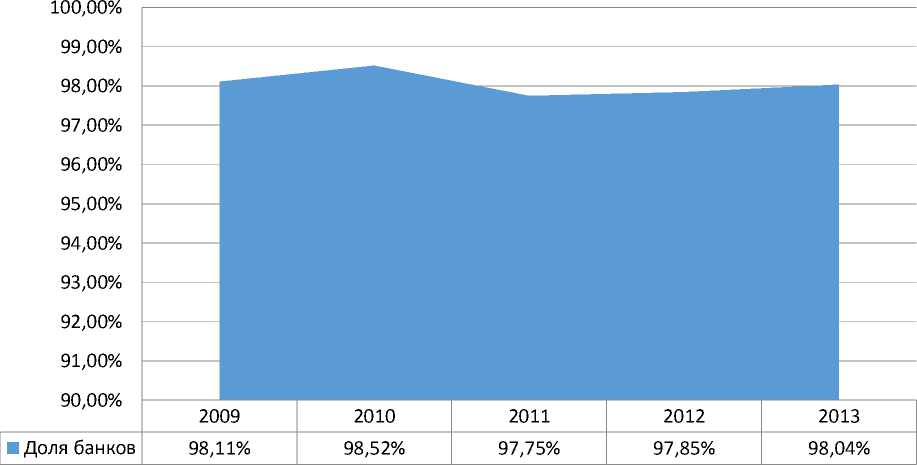

Диаграмма 5. Доля банковского сектора в финансировании МСБ[9]

Из представленных диаграмм следует вывод о постоянном и достаточно быстром темпе роста привлечения финансирования малым и средний бизнесом, при этом доля банковского сектора в этом финансировании за последние пять лет не снижалась ниже уровня в 97,75%, что подтверждает долгосрочный характер данной структуры источников внешних ресурсов.

Таблица 2. Динамика и структура финансирования МСБ[9]

|

2009 |

2010 |

2011 |

2012 |

2013 |

|

|

Всего привлечено |

2 341 669 |

2 709 463 |

3 579 671 |

4 761 515 |

5 336 250 |

|

Банковский сектор (вкл. лизинг) |

2 297 479 |

2 669 422 |

3 499 189 |

4 659 017 |

5 231 617 |

|

Прочие источники |

44 190 |

40 041 |

80 481 |

102 498 |

104 632 |

|

Доля банков |

98,11% |

98,52% |

97,75% |

97,85% |

98,04% |

|

Темп роста финансирования |

- |

15,71% |

32,12% |

33,02% |

12,07% |

|

Темп роста кредитования |

- |

16,19% |

31,08% |

33,15% |

12,29% |

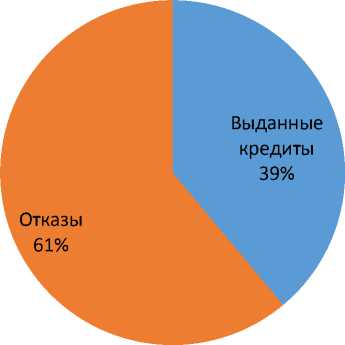

Однако, несмотря на высокие темпы роста финансирования и кредитования в частности, малый и средний бизнес по-прежнему ощущает острую нехватку финансовых ресурсов. Определить ее степень можно приблизительно, сравнив объем поданных заявок на кредитование с объемом выданных кредитов (Таблица 2).

Диаграмма 6. Структура исполненных и отказанных заявок на кредитование МСБ, 2013 год

Таким образом, спрос на финансирование со стороны предприятий МСБ кратно (в 2,5 раза) превышает фактический объем кредитования, что делает несомненным тезис о существенном недофинансировании сегмента.

При этом единственным фактическим источником инвестиций в малый и средний бизнес выступает банковский сектор. Банковское кредитование занимает в данном сегменте долю в 98%, что позволяет в вопросе поиска малыми и средними предприятиями РФ внешнего финансирования перейти от понятия инвестиционной привлекательности к определению «кредитной привлекательности».

Список литературы Источники привлечения инвестиций в отечественный малый и средний бизнес

- Герасименко А. Финансовый менеджмент -это просто: Базовый курс для руководителей и начинающих специалистов. -М.: Альпина Паблишер, 2013. -532 с

- Мишин, В. М. Инвестиции: Учебное пособие для вузов. М.: Юнити-Дана, 2006. 451 с.;

- Соловьев, А. К. Инвестиционная стратегия в России. М.: Финансы и статистика, 2006. 480 с.

- Положение Банка России № 54-П от 31 августа 1998 г. «О порядке предоставления (размещения) кредитными организациями денежных средств и их возврата (погашения)»

- Национальная экономика: Учебник. Под общей редакцией Шульги В.А. М.: Изд-во Рос. экон. акад., 2002. 592 с.

- Отчет «О банковском кредитовании малого и среднего бизнеса в РФ», Банк N, 2013 год

- Виды бизнес-ангелов. Sk. internetā 10.01.2008 http://www.icsti.su/rus_ten3/1000ventures/a/venture_financing/business_angels.html

- Методы финансирования инвестиционного проекта. Режим доступа: cfin/investor/finance_meths.shtml

- Проблемы взаимоотношений участников инвестиционной деятельности в свете новых законов . Режим доступа: stroysmeta/articles/3/16

- http://www.incomepoint.tv/venchurnye-investicii

- Aernoudt, R. Executive Forum: Seven Ways to Stimulate Business Angels’ Investments. Sk. SAGE datu bāzē 20.01.2008