Источники роста стоимости аэропортового бизнеса

Автор: Мжельская И.В., Мжельская Н.М.

Журнал: Вестник Хабаровской государственной академии экономики и права @vestnik-ael

Рубрика: Теория и практика оценки активов и бизнеса

Статья в выпуске: 4-5, 2015 года.

Бесплатный доступ

Аэропорты оказывают огромное влияние на экономическое и социальное развитие прилегающих к ним территорий. Это особенно верно для стран с обширной территорией, таких как Россия. Аэропорты не только предоставляют инфраструктуру, необходимую для экономического роста региона, но и сами являются коммерческими организациями, способными создавать рабочие места и обеспечивать высокую окупаемость инвестиций в интересах своих акционеров и иных заинтересованных лиц.

Экономическое и социальное развитие, аэропорты, региональная экономика, пассажирские и грузовые авиаперевозки

Короткий адрес: https://sciup.org/14319330

IDR: 14319330

Текст научной статьи Источники роста стоимости аэропортового бизнеса

Аэропорты оказывают огромное влияние на экономическое и социальное развитие прилегающих к ним территорий. Это особенно верно для стран с обширной территорией, таких как Россия. Влияние аэропортов на экономическое развитие прилегающих регионов не ограничивается деятельностью самих аэропортов, но ощущается в наличии более широких коммерческих преимуществ, которые предоставляет самому региону и потребителям близость к воздушному транспорту. Аэропорты не только предоставляют инфраструктуру, необходимую для экономического роста региона, но и сами явля- ются коммерческими организациями, способными создавать рабочие места и обеспечивать высокую окупаемость инвестиций в интересах своих акционеров и иных заинтересованных лиц.

Современные, эффективно функционирующие и управляемые аэропорты не только способствуют экономическому развитию страны и региона, но и играют роль центров притяжения для различных видов экономической деятельности. Такой эффект от деятельности аэропортов является общепризнанным. По общей оценке, вклад аэропортов в развитие региональной экономики варьируется в пределах 1,4 – 2,5 % от ВВП (исключая туризм) [1]. По всем меркам такой вклад является значительным.

Спрос на услуги пассажирских авиаперевозок напрямую зависит от размера доходов населения и стоимости перевозок. Согласно недавним исследованиям, на объёмы пассажирских авиаперевозок также существенно влияет стоимость авиабилетов. С ростом доходов населения наблюдается увеличение числа пассажиров, предпочитающих авиатранспорт другим видам транспорта, а регулярные клиенты авиакомпаний увеличивают частоту своих перелетов.

Применительно к Российской Федерации эта тенденция означает увеличение объёмов пассажирских и грузовых авиаперевозок, при этом стоимость авиабилетов будет оставаться одним из главных факторов, определяющих выбор авиаперевозчика пассажирами, а также основным фактором, определяющим успех российской отрасли авиаперевозок в долгосрочной перспективе.

В России будет продолжаться развитие крупных авиатранспортных узлов. Число рейсов между периферийными городами будет сокращаться в пользу увеличения числа рейсов между такими городами через крупные авиатранспортные узлы. В результате значительного количества прилетов и вылетов через крупные авиатранспортные узлы проходит большое число транзитных пассажиров, а также пассажиров, прилетающих или вылетающих из узлового аэропорта в направлении периферийных аэропортов. Такая модель в настоящее время активно внедряется большинством авиакомпаний мира.

В зависимости от размеров обслуживаемых рынков, возможностей финансирования, численности населения в регионе, масштабности затрат по сравнению с другими регионами, а также уровня доходов населения и характеристик пассажиропотока аэропорты осуществляют реализацию различных стратегий развития. Некоторые аэропорты стремятся к тому, чтобы стать крупными транспортными узлами дальних перевозок и соответственно осуществляют проекты строительства дополнительных и увеличения длины имеющихся взлетно-посадочных полос. Основное внимание уделяется повышению эффективности наземного обслуживания, направленному на сокращение времени наземного обслуживания, расширению транспортной инфраструктуры, а также снижению аэропортовых сборов.

Другие аэропорты видят перспективы собственного развития в качестве центров технического ремонта и обслуживания воздушных судов, обслуживании грузовых авиационных перевозок, а также развитии сопутствующих услуг. В большинстве случаев это обусловлено расположением аэропортов в непосредственной близости от транспортных артерий, а также относительно более низкими затратами.

Кроме того, некоторые аэропорты специализируются на региональных пассажирских перевозках с низкой стоимостью билетов, а также организации чартерных рейсов. Одной из превалирующих тенденций, вне зависимости от выбранной стратегии, является расширение участия частного сектора в управлении и эксплуатации аэропортов.

В современных экономических условиях компании сталкиваются с необходимостью увеличения стоимости. В последнее время наибольшую популярность получила концепция стоимостного менеджмента, суть которой заключается в том, что управление считается эффективным, если в результате реализации управленческих решений растёт рыночная стоимость компаний [2]. Чтобы понимать, где искать источники роста стоимости, в первую очередь необходимо более чётко представлять структуру доходов аэропорта.

Деятельность аэропортов - очень специфический бизнес, обладающий множеством особенностей, отличающих его от прочих предприятий сферы услуг. Пожалуй, ни одна отрасль этой сферы не является столь капиталоёмкой, как аэропортовая. И действительно, таким объёмом основных средств, которыми владеют аэропорты, чаще всего обладают промышленные предприятия, занимающиеся производственной деятельностью.

Социальное назначение аэропортов чётко определено: аэропорт, это, прежде всего, место предоставления услуг по перевозке пассажиров и грузов авиационным транспортом, фактически это основное связующее звено между пассажиром и авиаперевозчиком от момента приобретения билета до посадки на борт. Однако с коммерческой точки зрения этот бизнес очень сложен и многогранен. Аэропорт – это не только взлётно-посадочная полоса, перрон для обслуживания воздушных судов и терминалы для обслуживания пассажиров, это, кроме всего прочего, источник огромных возможностей в развитии различных коммерческих направлений.

Поэтому экономическая эффективность аэропортового бизнеса напрямую зависит от эффективности менеджмента в сфере финансов и коммерции, его умения определить приоритетные направления развития и стимулировать рост рентабельности существующих.

Деятельность любого аэропорта можно разделить на два основных направления [3]:

- деятельность авиационного характера; - неавиационную деятельность.

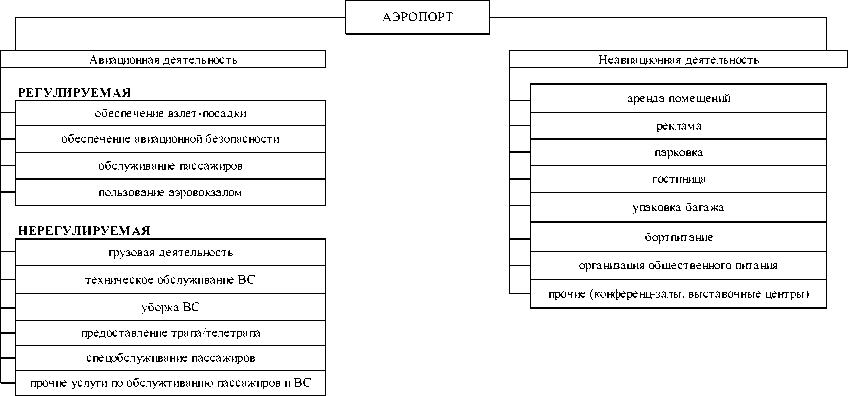

Авиационная деятельность связана непосредственно с обслуживанием воздушных судов и пассажиров, то есть это те услуги, которые оказывает аэропорт, согласно своему прямому назначению. Однако помимо услуг, которые являются обязательными для любого аэропорта, существует множество бизнес-направлений, которые аэропорт может развивать на базе своей основной деятельности. И эти направления составляют не менее значимую для аэропорта сферу деятельности с коммерческой точки зрения [3]. Схематически структура основных доходообразующих услуг аэропорта представлена на рисунке [3].

Услуги авиационного характера предоставляются непосредственно авиакомпаниям. Регулируемая авиационная деятельность наименее рентабельна. Это, прежде всего, связано с тем, что эти услуги требуют утверждения в ФСТ, следовательно, заложенный в тариф уровень рентабельности не может быть высоким.

Услуги авиационного характера, не требующие утверждения в ФСТ (нерегулируемая деятельность), обычно имеют более высокую доходность, однако при этом уровень рентабельности остаётся умеренным и не может превышать среднерыночных значений. Это, прежде всего, объясняется конкуренцией между аэропортами, а также лояльностью к авиакомпаниям. Любая авиакомпания имеет возможность сравнивать тарифную политику аэропортов, и слишком высокие тарифы могут не самым лучшим образом сказать- ся на репутации аэропорта.

Кроме того, авиационная деятельность требует больших инвестиций на поддержание и расширение имеющихся мощностей - перрона, зданий терминалов, техники, что также является сдерживающим фактором для роста рентабельности.

Рисунок - Структура доходообразующих услуг аэропорта

Основным источником повышения рентабельности и стоимости аэропорта является деятельность неавиационного характера. Любой аэропорт предоставляет своим пассажирам комплекс сопутствующих услуг, которыми пассажир или провожающий / встречающий может воспользоваться по своему желанию. Это упаковка багажа, услуги парковки, услуги залов специального обслуживания, наличие магазинов, кафе, duty-free, зон отдыха, услуги гостиниц, конференц-залов, выставочных комплексов и т.п. Такие виды услуг аэропорт может оказывать как самостоятельно, так и посредством аутсорсинга, привлекая сторонние организа- ции, которые уплачивают аэропорту роялти за возможность ведения бизнеса на его территории [3].

Рентабельность этих услуг существенно выше, чем в авиационном сегменте. Здесь нет регулирующих органов, которые могли бы ограничивать рост тарифов. Уровень тарифов определяется наличием спроса. Учитывая уникальное положение аэропорта, а также тот факт, что авиаперевозки преимущественно охватывают достаточно состоятельный класс людей, спрос на дополнительные услуги обычно достаточно велик, и при этом тарифы на них значительно превышают среднерыночный уровень. К тому же большая часть пассажиров совершает полеты в среднем 1 – 3 раза в год, а следовательно, расходы, которые они дополнительно несут в аэропорту, являются для них разовыми. Психологически этот фактор также способствует росту спроса.

Кроме того, неавиационная деятельность обычно менее капиталоёмкая, чем авиационная, и эти инвестиции имеют большую отдачу на капитал. Прежде чем инициировать новый коммерческий проект, менеджмент аэропорта имеет возможность оценить его эффективность и принимает решение относительно целесообразности его реализации. Инвестиции в авиационную инфраструктуру чаще имеют предписательный характер и обязательны для поддержания аэропорта в рабочем состоянии.

Для выявления факторов стоимости с целью формирования системы показателей стоимостного менеджмента аэропорта авторы предлагают рассмотреть три составляющие деятельности компании – операционную, инвестиционную и финансовую и определить в структуре деятельности приемлемые драйверы стоимости. Важную роль в создании стоимости предприятий аэропортовых услуг играет инвестиционная деятельность. Необходимо оценивать вклад инвестиционных проектов в стоимость с учётом показателей стоимостного менеджмента. Для оценки эффективности инвестиционной деятельности рекомендуем использовать показатель экономической добавленной стоимости (Economic Value Added – EVA), вычисляемый по формуле [2]:

EVA = NOPAT - WACC x СЕ, (1)

где NOPAT – чистая операционная прибыль после уплаты налогов (Net Operation Profit after Taxes);

СЕ – задействованный капитал (Capital Employed).

EVA хорошо вписывается в систему мониторинга стоимости как показатель вклада инвестиционного проекта в прирост стоимости компании за рассматриваемый период и эффективности инвестиций. При правильном применении этот показатель достаточно информативен как для менеджеров, так и для собственников компании. При использовании показателя EVA для оценки долгосрочных крупномасштабных проектов нельзя ограничиваться её текущей величиной, контролировать следует суммарную текущую экономическую добавленную стоимость проекта PV EVA, иначе у менеджеров возникает соблазн манипулировать промежуточным показателем EVA, от которого зависит их вознаграждение [3].

Необходимо учитывать также, что периоды применения этого показателя зависят от реализации конкретных инвестиционных проектов. Для оценки роста стоимости в результате операционной деятельности предлагаем применять показатель текущей операционной стоимости (Current Operations Value – COV), рассчитываемый по формуле [3]:

COV = NOPAT / WACC. (2)

Показатель текущей операционной стоимости отражает прирост стоимости по операционной деятельности компании и хорошо вписывается в систему VBM в качестве драйвера. Периодичность расчёта COV зависит от позиции менеджеров и системы мотивации в компании.

В качестве показателя оценки эффективности финансовой деятельности можно использовать традиционный показатель эффекта финансового рычага (Degree of Financial Leverage – DFL).

Эти драйверы не дают стоимостную оценку компании, но показывают вектор изменения стоимости, что необходимо для мониторинга состояния компании и принятия управленческих решений.

Полагаем, что для комплексной стоимостной оценки деятельности в системе VBM компании транспортной инфраструктуры в целом необходимо отслеживать прирост стоимости прямым пересчётом по модели дисконтированных денежных потоков (Discounted Cash Flow – DCF), например по итогам деятельности за год. Предполагается, что в качестве дисконтируемой величины будет использован бездолговой денежный поток (Free Cash Flow – FCF), которому соответствует ставка дисконтирования, равная средневзвешенной стоимости капитала WACC (Weighted Avarege Cost of Capital). В результате расчётов будет получена стоимость всего инвестированного капитала.

i=n

V = ∑ FCF i / (1+WACC)i-0,5 + FCF n+1 /(WACC–g)/(1+WACC)n, (3)

i=1

где V – стоимость всего инвестированного капитала;

FCF i – денежный поток для всего инвестированного капитала i-го года прогнозного периода;

WACC – средневзвешенная стоимость капитала;

n – число лет прогнозного периода;

FCF n+1 – денежный поток для всего инвестированного капитала первого года постпрогнозного периода;

g – темп роста денежного потока первого года постпрогнозного периода.

Однако этот метод достаточно трудоёмок и не позволяет анализировать источники роста стоимости, в частности, по направлениям деятельности, что необходимо для принятия эффективных управленческих решений. Итак, итоговой величиной стоимости, характеризующей деятельность компании в целом, является дисконтированный денежный поток компании. По видам деятельности возможно использование экономической добавленной стоимости (EVA), текущей операционной стоимости (COV), показателя эффекта финансового рычага (DFL). При этом любые источники роста FCF, EVA, DFL будут расцениваться в качестве индикаторов изменения стоимости компании. К ним могут быть отнесены: рост натуральных показателей в результате реализации конкретных программ по привлечению авиакомпаний, оптимизация расходной части за счёт технических и технологических нововведений, рефинансирование кредитных ресурсов на более выгодных условиях, диверсификация сопутствующих услуг и т.д. [3].

Внедрение системы управления стоимостью потребует от высшего менеджмента внесения изменений в организационную структуру, выделения целевых индикаторов стоимости, создания систем мониторинга стоимости, мотивации менеджеров и рядовых работников к увеличению стоимости, формирования соответствующей корпоративной культуры [3].

Список литературы Источники роста стоимости аэропортового бизнеса

- Прогноз Airbus Global Market//www.eurocmre.com.

- Теплова Т. Инвестиционные рычаги максимизации стоимости компании/Т. Теплова. М. -СПб., 2008.

- Мжельская И. В. Драйверы стоимости компании транспортной инфраструктуры в системе стоимостного менеджмента/И. В. Мжельская, Н. М. Мжельская//Сибирская финансовая школа. 2014. № 2.