История появления и роль налога на добавленную стоимость для экономики РФ

Автор: Балашова О., Харитонова Ю.Н.

Журнал: Экономика и бизнес: теория и практика @economyandbusiness

Статья в выпуске: 1-1 (59), 2020 года.

Бесплатный доступ

Данная статья раскрывает значение налога на добавленную стоимость. Рассмотрена история появления налога на добавленную стоимость, его базовые ставки, а также что является объектами налогообложения, а что нет. Было выявлено, что такое добавленная стоимость. Она включает в себя пять элементов, таких как: расходы на оплату труда, отчисления на социальные нужды, амортизационные отчисления, прочие расходы и прибыль. Методы исчисления добавленной стоимости представлены более подробно в данной статье. По итогу нами была изучена налоговая статистика за 2 года и сделаны выводы о росте уплаты НДС в бюджет.

Налог, косвенный налог, ндс, ставка налога

Короткий адрес: https://sciup.org/170181973

IDR: 170181973 | DOI: 10.24411/2411-0450-2020-10004

The history of the appearance and the role of the added value tax for the economy of the Russian Federation

This article discloses the value of value added tax. The history of the emergence of value added tax, its basic rates, and also what are the objects of taxation and what is not. It was revealed what value added is. It includes five elements, such as: labor costs, social security contributions, depreciation, other expenses and profit. Methods for calculating value added are presented in more detail in this article. As a result, we studied tax statistics for 2 years and made conclusions about the growth of VAT payments to the budget.

Текст научной статьи История появления и роль налога на добавленную стоимость для экономики РФ

Налог на добавленную стоимость стал весьма актуальным за последнее время. НДС является одним из самых объемных и интересных налогов. Для того, чтобы лучше понять сущность и смысл налога на добавленную стоимость, стоит изучить историю этого налога и предпосылки его появления.

Налог на добавленную стоимость появился не так давно. Схему обложения НДС разработал французский экономист М. Лоре в 1954 году, а в 1958 году он был введен во Франции. Первоначальной предпосылкой появления схемы обложения налога на добавленную стоимость стала ситуация, которая состояла в возникновении каскада стоимости товаров и услуг. Смысл этого каскада состоял в том, что при перепродаже товара, появлялась, так называемая дополнительная стоимость, т.е. товар перепродавали дороже, чем была его изначальная стоимость, по этому его цена была значительно завышенной. Данная ситуация требовала незамедлительного решения [1].

Французские экономисты считали решением данной ситуации в ведение механизма раздельных платежей. Раздельные платежи предполагали под собой, что каждое предприятие, которое продает товар или услугу, оплачивала налог. Через некоторое время стоимость данного налога можно было принять к вычету. Вычет определялся суммой, уплаченной ранее поставщику. Механизм раздельных платежей показал положительный эффект. Спустя какое-то время, французские экономисты доработали механизм раздельных платежей, и он принял современную форму налога на добавленную стоимость. Вычет налога стал происходить сразу в момент приобретения товара или услуги. При продаже товара стало происходить его непосредственное начисление. Такая система стала показывать хорошую динамику и начала распространяться по всей Франции, а в дальнейшем на территории других стран.

Преимуществом применения НДС для руководителей стало стимулирование свободных продаж. Исходя из этого, предприятия начали применять НДС, считая его перспективным. К 90-м годам переход на налоговую систему, применяющую НДС практически завершился. Все члены государства ЕЭС стали применять НДС в своем налоговом учете.

В России налог на добавленную стоимость появился в 1992 году. Закон от 06.12.1991 г. №1992-1 «О налоге на добавленную стоимость». До введения НДС в России, предприятия платили, так называемый, налог с продаж. Налог с продаж был похож на НДС. Считалось, что введе- ние НДС должно было уравновесить доходы и расходы. Стремление к балансу возникло по причине кризисного явления и растущей инфляции, которая увеличивала расходы и нарушала баланс. Доходы и расходы изменяются с разной скоростью, а при введении НДС и при растущей инфляции, бюджет остается сбалансированным.

Налог на добавленную стоимость – это косвенный налог, форма изъятия в бюджет (федеральный) государства части стоимо- сти товара, работы или услуги, которая создаётся (добавляется) на всех стадиях процесса производства товаров, работ или услуг и вносится в бюджет по мере реализации [2].

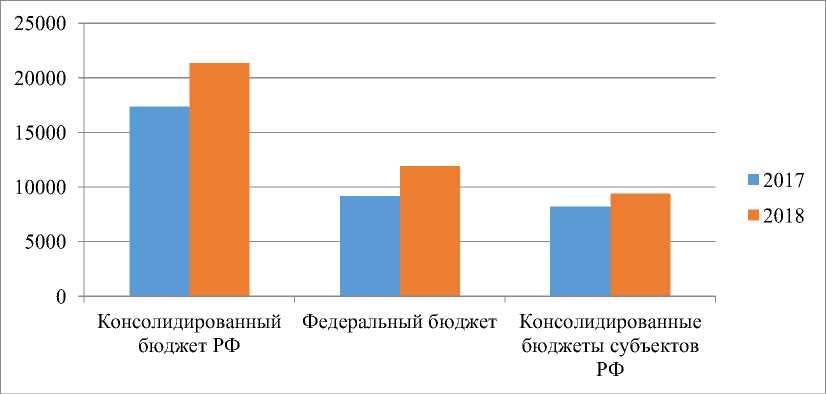

НДС – первый по собираемости налог в России и крупнейший источник доходов бюджета, не считая поступлений от нефти и газа. В 2017 году государство получило 5,1 трлн руб. от НДС – 34% всех доходов бюджета.

Рис. 1. Поступления по уровням бюджета за 2017-2018 гг., млрд. руб. [3]

■ 2017

■ 2018

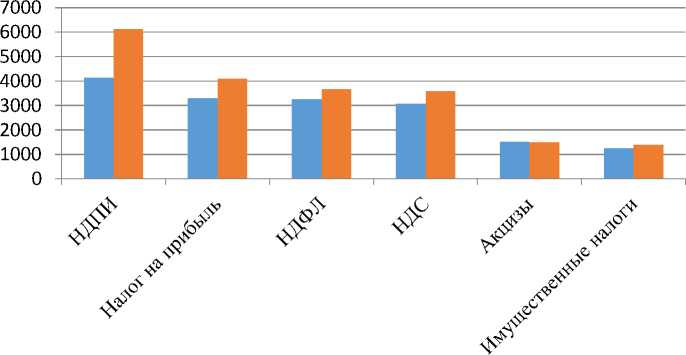

Рис. 2. Поступления по видам налога в консолидированный бюджет РФ за 2017-2018 гг., млрд. руб. [3]

Из данных представленных на рисунке 2, виден рост по НДС. В 2019 году Минфин рассчитывает собрать 6,9 трлн руб. за счет НДС, или 34,6% всех доходов бюджета. А к 2021 году сбор НДС вырастет до 37,9% доходов, следует из закона о бюджете [3].

Любой налог имеет свою ставку. Первоначально налог на добавленную стоимость имел ставку 28%, но такая ставка была достаточно высокой для социальноэкономической ситуации того времени. Поэтому, постепенно ставка была снижена до 20 %, а потом до 18%.

Сейчас существует несколько ставок НДС: 0%, 10% и 20% несколько расчетных ставок – 20/120, 10/110 и 16,67%, которые используются в зависимости от вида операции. Ставка 20% применяется к большинству операций. До 2019 г. она составляла 18%. В связи с этим операции, которые ранее облагались по ставке 18%, с 01.01.2019 облагаются по ставке 20%. Возможны ситуации, когда в рамках одной сделки будут применимы разные ставки НДС. В таком случае важно правильно определить размер налоговой ставки для конкретной операции.

Ставку 10% можно назвать пониженной. Она используется при ввозе и реализации социально значимых товаров, а также при реализации отдельных услуг.

Ставка 0% предусмотрена в основном для экспортных операций и при перевозке товаров, пассажиров и багажа. Расчетные ставки применяются для начисления НДС с предоплаты, а также для иных случаев, когда НДС включен в налоговую базу и его нужно оттуда извлечь, а не начислять сверх цены.

Подробнее рассмотрим ставки и соответствующие им операции в таблице 1.

Таблица 1. Ставки НДС [4]

|

Ставка |

Вид операции |

|

20% |

общая ставка, которая применяется к большинству операций (п. 3 ст. 164 НК РФ). По этой ставке облагаются операции, которые не указаны в Налоговом кодексе РФ как основания для применения других ставок; |

|

10% |

ставка, по которой налог начисляется при ввозе и реализации отдельных товаров, а также при реализации отдельных услуг. В п. 2 ст. 164 НК РФ указаны товары и услуги, а в перечнях, утвержденных Правительством РФ, - коды товаров. Например, эта ставка применяется при реализации продовольственных или медицинских товаров (п. 2 ст. 164 НК РФ); |

|

0% |

применяется при экспорте, международных перевозках и других операциях, перечисленных в п. 1 ст. 164 НК РФ; |

|

20/120 или 10/110 |

расчетные ставки, которые используются в случаях, когда налоговая база включает НДС. Основные случаи перечислены в п. 4 ст. 164 НК РФ. Например, получение авансов, удержание НДС налоговым агентом. Расчетная ставка 20/120 либо 10/110 применяется в зависимости от того, по какой ставке облагается основная операция; |

|

16,7% |

особая расчетная ставка, которая применяется только в двух случаях: при реализации предприятия в целом как имущественного комплекса и при оказании иностранными компаниями услуг в электронной форме (п. 4 ст. 158, п. 5 ст. 174.2 НК РФ). |

Организации имеют право принимать к учету операции, которые облагаются разными ставками, но учет таких операций ведется раздельно, а именно, отдельно по ставке 10%, отдельно по ставке 20% и отдельно по ставке 0%.

Таким образом, добавленная стоимость определяется как разница между стоимостью реализованных товаров, работ и услуг и стоимостью материальных затрат, отнесенных на издержки производства и обращения. Величина НДС добавляется к цене товаров, работ и услуг, таким образом, НДС является ценообразующим налогом.

Добавленная стоимость включает:

– расходы на оплату труда (ОТ);

– отчисления на социальные нужды (СО);

– амортизационные отчисления (А);

– прочие расходы (ПР);

– прибыль (П).

Добавленную стоимость (ДС) можно исчислять двумя методами:

-

а) путем сложения элементов добавленной стоимости – аддитивный метод:

ДС = ОТ + СО + А + ПР + П

-

б) путем вычитания старой стоимости из новой - расчетный метод:

ДС = Ц – СМ, где: Ц – цена товара

СМ – стоимость материалов [1]

Объектами налогообложения НДС являются:

– реализация товаров, работ, услуг на территории России, передача имущественных прав (право требования долга, интеллектуальные права, арендные права, право постоянного пользования земельным участком и др.), а также безвозмездная пере- дача права собственности на товары, результаты работ и оказания услуг. Ряд операций, указанных в пункте 2 статьи 146 НК РФ, не признаются объектами налогообложения НДС;

– выполнение строительно-монтажных работ для собственного потребления;

-

– передача для собственных нужд товаров, работ, услуги, расходы на которые не учитываются при расчете налога на прибыль;

– ввоз (импорт) товаров на территорию РФ.

Не облагаются НДС товары и услуги, перечисленные в статье 149 НК РФ. Среди них есть социально значимые, такие как: реализация некоторых медицинских товаров и услуг; услуги по уходу за больными и детьми; реализация предметов религиоз- ного назначения; услуги по перевозке пассажиров; образовательные услуги и т.д. Кроме того, это услуги на рынке ценных бумаг; банковские операции; услуги страховщиков; адвокатские услуги; реализация жилых домов и помещений; коммуналь- ные услуги.

Плательщиками НДС являются:

– российские и иностранные организации, применяющие ОСН;

– индивидуальные предприниматели, применяющие ОСН;

– импортеры товаров в Россию.

Платить НДС в ряде случаев должны и те, кто применяет специальные режимы. Хотя упрощенцы не являются плательщи- ками НДС, но вопросы, связанные с этим налогом, тем не менее, в их деятельности возникают.

Любые организации, которые применяют общую систему налогообложения и платят НДС, ведут книгу покупок и книгу продаж, в которой регистрируют входящий или исходящий счет-фактуру. В конце отчетного периода составляется налоговая декларация по налогу на добавленную стоимость и сдается в ИФНС не позднее 25 числа месяца, следующим за отчетным.

На основе проведенного исследования можно сделать вывод о том, что налог на добавленную стоимость занимает первое место по актуальности. Он имеет разные ставки, дает право выбора системы налогообложения, которую будет использовать организация, но также он имеет свои льготы. Льготы по НДС предусмотрены законодательством.

Таким образом, как появились налог на добавленную стоимость и акцизы в налоговой системе, косвенные налоги стали занимать главенствующую позицию при мобилизации доходов в бюджет. В консолидированном бюджете поступления от НДС уступают только одному налогу на добычу полезных ископаемых и составляют около четверти всех доходов. Превосходя по размеру все налоговые доходы, НДС товаров, которые реализуются в России (в т.ч. НДС при ввозе товаров на территорию РФ), стоит на первом месте.

Список литературы История появления и роль налога на добавленную стоимость для экономики РФ

- Ефимова Е.Г., Поспелова Е.Б. Налоги и налогообложение: Учебное пособие. - М.: МИИР, 2014. - 235 с.

- Сураева В.А., Харитонова Ю.Н. Изменение ставки НДС: Исторический очерк // Сборник научных работ студентов, аспирантов и профессорско-преподавательского состава по итогам Национальной научно-практической конференции: "Актуальные проблемы экономики, учета, аудита и анализа в современных условиях". Под редакцией М.В. Петровской, В.З. Чаплюка, Л.Н. Сорокиной. (Москва, 22 января 2019 г.). - М.: ООО "Научный консультант", 2019. - 380 с.

- Министерство финансов РФ. - [Электронный ресурс]. - Режим доступа: https://www.minfin.ru/ru

- КонсультантПлюс. - [Электронный ресурс]. - Режим доступа: http://www.consultant.ru