История развития и современное состояние факторинга в России

Бесплатный доступ

В данной статье рассмотрена история и проведен анализ современного состояния факторинга в России. Автором обоснована актуальность статьи, приведены важные этапы развития факторинга в России, представлены основные факторы развития факторинга в мировой экономике и проанализированы показатели факторинговых операций в РФ. Также затронут вопрос электронного документооборота в реализации факторинговых операций.

Факторинг, уступленные денежные требования, электронный документооборот, оптовая торговля, обрабатывающее производство

Короткий адрес: https://sciup.org/140279027

IDR: 140279027

History of development and the current state of factoring in Russia

In this article history is considered and the analysis of the current state of factoring in Russia is carried out. The author has proved relevance of article, important stages of development of factoring are given in Russia, major factors of development of factoring in world economy are presented and indicators of factoring operations in the Russian Federation are analyzed. Also, will raise the question of electronic document flow in realization of factoring operations.

Текст научной статьи История развития и современное состояние факторинга в России

Актуальность. В настоящее время в модернизирующимся мире происходит постепенное развитие рынка банковских услуг, в том числе факторинга, и его интеграция в мировую экономику. Например, факторинг в КНР и России был создан чуть менее 30 лет назад и является молодым по сравнению с факторингом зарубежных европейских стран. Несмотря на небольшой опыт, факторинговые компании показали свою высокую эффективность на рынке кредитования. Преимущество факторинга не только в основной его функции - покупка банком дебиторской задолженности у организаций и финансирование локального дефицита денежных средств организации, но и в том, что с помощью факторинга предприятие может получить множество преимуществ в виде сопутствующих услуг от факторинговой компании, уменьшения рисков. В момент прогрессирующего развития рынка факторинга важно иметь четкое и полное представление о сущности рынка факторинговых услуг и о его возможностях влияния на экономику страны. На данный момент в обществе, в предпринимательстве, в том числе из-за неустойчивой экономической ситуации в мире, сформировалась устойчивая потребность в знаниях в области факторинга, что определяет актуальность и значимость темы настоящей статьи.

История факторинга в России . Попытка внедрения факторингового обслуживания в России была предпринята впервые еще в 1988 году. Эксперимент проводился в специально созданных факторинговых отделах Промстройбанка СССР. Однако, как отмечает А.Г. Ивасенко, «слабая методическая подготовка работников, отсутствие соответствующей справочной и научной литературы, отсутствие практического опыта факторингового обслуживания, а также необходимость выполнения плана реализации, плана прибыли от реализации обусловили подмену факторинга банковской гарантией, привели к неправильному пониманию его сущности» [2, с. 6].

Впервые нормативное регулирование этих отношений нашло выражение в письме Госбанка СССР от 12.12.1989 № 252 «О порядке осуществления операций по уступке поставщиками банку права получения платежа по платежным требованиям за поставленные товары, выполненные работы и оказанные услуги». Этот нормативный акт осуществлял регулирование неполноценно, охватывая лишь переуступку просроченных требований: так пункт 5 письма устанавливал, что получение платежа производится после получения поставщиком от банка плательщика извещения об отсутствии средств у плательщика. На практике и в теории сущность регулируемых отношений часто понималось превратно: как деятельность по финансированию и взысканию сомнительных долгов.

Данная позиция находила своё выражение даже в нормотворчестве периода после принятия и введения части второй ГК РФ. Постановление Правительства РФ от 11.04.2000 № 326 «О лицензировании отдельных видов деятельности» относило лицензирование деятельности коммерческих организаций по финансированию под уступку денежного требования к компетенции Федеральная служба по финансовому оздоровлению и банкротству Российской Федерации.

Попытка дать определение форфейтингу и факторингу было в Законе РСФСР «О банках и банковской деятельности в РСФСР» от 2 декабря 1990 г. № 395-1, где было указано в пункте «ж» статьи 5 право банка приобретать права требования по поставке товаров и оказанию услуг, принимать риски исполнения таких требований и инкассировать эти требования (форфейтинг), а также выполнять эти операции с дополнительным контролем за движением товаров (факторинг). То есть под факторингом здесь скорее понималось страхование риска неплатежа, инкассацию платежа и учет счетов, что соответствует old style factoring, таким образом, акцент делался именно на его обеспечительные свойства.

В дальнейшем новой редакцией, принятым Федеральным законом от 03.02.1996 N 17-ФЗ «О внесении изменений и дополнений в Закон РСФСР «О банках и банковской деятельности в РСФСР» отказались от указанной выше дефиниции. За кредитными организациями закреплено среди прочих и право на приобретение права требования от третьих лиц исполнения обязательств в денежной форме (пункт 2 части 3 статьи 5).

На уровне закона финансирование под уступку денежного требования впервые было урегулировано частью второй ГК РФ, принятого в 1996 году.

Ключевым в вопросах генезиса факторинга в юридическом смысле является определение момента его выделения в качестве самостоятельного гражданско-правового явления из объема экономических путем выявления необходимых критериев, позволяющих квалифицировать его в качестве самостоятельного. Из общей массы предпринимательских отношений сначала выделился товарный факторинг, а впоследствии произошел качественный переход к финансовому факторингу, собственно и являющегося факторингом в современном понимании данного понятия в юриспруденции. Во избежание подмены понятий в узко юридическом смысле комплекс коммерческих отношений «товарного» факторинга целесообразнее называть «пред-факторинговыми». Примечательно, что при сравнении развития англо- американского и европейского континентального факторинга можно обнаружить, что последний сразу являлся финансовым и в банковской сфере, стадия «товарного» факторинга была пропущена.

Мировой и российский факторинг на современном этапе. Развитию факторинга в мировой экономике в последнее время способствуют два фактора: интенсивный рост спроса на услуги факторинга в европейских государствах, где в период с 2009 по 2014 гг. оборот факторинговых операций удвоился, а в 2015 г. он вырос на 8%. Это развитие было обусловлено стратегическим вниманием к недопущению роста дебиторской задолженности в банковском секторе; другой движущей силой интенсивного роста факторинговых операций стал рост спроса на международный трансграничный факторинг. В 2015 году в связи с ухудшением хозяйственной ситуации операции по внутреннему, то есть внутристрановому, факторингу в мировой экономике снизился на 1% по сравнению с 2014 г., что свидетельствовало об общем замедлении роста мирового ВВП. Однако, спрос на трансграничный факторинг вырос гораздо существенно и составил 8%. Перед этим в течение 7 лет отмечался беспрецедентный рост трансграничного факторинга с ежегодными темпами прироста в 22% за период с 2009 г.

В структуре оборота российских факторов в 2013 году доли видов факторинга существенно не изменились, однако, динамика роста доли факторинга без права регресса и международного факторинга усилилась. По итогам 2013 года на факторинг с правом регресса приходится 56,7% совокупного оборота (в 2012 году - 61%), без права регресса - 35% (2012 г. - 33%), без финансирования - 6% (2012 г. - 4%), доля международного факторинга увеличилась до 2,2% (2012 г. - 1%), что составляет свыше 40 млрд. руб. Рост на 162% за год - очередной рекордный показатель для России в развитии международного факторинга [3].

В структуре оборота российских факторов в 2014 году доли видов факторинга существенно не изменились. Отсутствие динамики долей факто- ринга с регрессом и без права регресса обусловлено ростом доли нефинан-сируемых операций. Доля международного факторинга снизилась до 1,6% (2013 г. - 2,2%) [4].

В конце 2014 года рынок факторинга пополнила компания «Сбербанк факторинг», которая планирует к 2018 г. нарастить объем портфеля до 240 млрд р., что в настоящее время превосходит значение совокупного портфеля первых семи фактор-фирм. С одной стороны, это опасно монополизацией рынка в связи с возможным демпингом новой компании. С другой, появление крупного игрока может стимулировать улучшение законодательства и появление новых крупных клиентов на рынке [5].

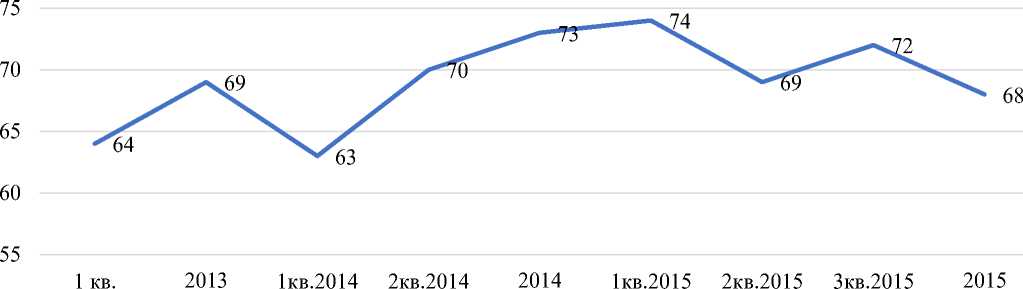

Оборот российского факторинга 2015 году сократился на 10% по сравнению с аналогичным периодом прошлого года. Российские Факторы профинансировали товарооборот на сумму около 1,4 трлн. рублей, что на 15% меньше, чем за аналогичный период прошлого года. Средняя оборачиваемость по факторинговому портфелю составила 68 дней. Соотношение операций импортного и экспортного факторинга в обороте международного факторинга составило 67% на 33% благодаря крупной сделке, реализованной в 4 квартале. В 2015 году доля оптовой торговли в обороте рынка факторинга по сравнению с 2014 годом снизилась на 11 процентных пункта до 46%, доля факторинга в промышленном секторе на столько же (11 пп) выросла -до 41%. Доля услуг снизилась на 1 пп. по итогам 2015 года до 4,1% [5].

Другие участники 33%

ВТБ Факторинг 24%

Промсвязьбанк 19%

ГПБ-факторинг 7%

ФК "Открытие 8%

Альфа Банк 9%

Рисунок 1. Лидеры рынка по уступленным денежным требованиям в 2015 году [5]

По выплаченному финансированию пропорции идентичны: ВТБ Факторинг - 28% от общего рынка, Промсвязьбанк - 17%, «ГПБ-факторинг» и ФК «Открытие» равнозначно выплатили по 8%, 7% - АЛЬФА-БАНК, 32% -остальные участники рынка. В общем портфеле денежных требований ВТБ Факторинг принадлежит 33%, Промсвязьбанку – 16%, АЛЬФА-БАНК занимает 9%, ФК «Открытие» - 6%, «ГПБ-факторинг» 5% и 31% принадлежит остальным участникам рынка.

По данным Ассоциации факторинговых компаний, можно отчетливо представить структуру факторинга по видам, показатели которого практически идентичны показателям 2014 года: 55% (год назад 57%) принадлежит факторингу с регрессом, 33%(идентично 2014 году) факторингу без регресса, 11% (9% в 2014 году) без финансирования, 1,1% (1,6-2014 году) международному факторингу. По объему выплаченного финансирования за 2015 году лидирует ВТБ Факторинг, выплативший клиентам 383 195, 46 млн. рублей (27,9% от общего), за ним следует Промсвязьбанк - 234237,79 млн. рублей (17,1% от общего), третье место в рейтинге «ГПБ-Факторинг», который выплатил 106 780,60 (7,8% от общего). Всего выплачено было 30-тью компаниями, входящих в исследование, 1373676 млн. рублей. По количеству клиентов лидером является Промсвязьбанк, на который приходится 29,5% от об- щего числа клиентов, на втором месте Металлинвестбанк - 13,6%, на третьем – ФК «Открытие» - 8,9%. Всего в 2015 году за факторингом обратилось 5429 клиентов, 1423 из которых – новые клиенты.

Рисунок 2. Динамика оборачиваемости портфелей факторов, оборачивае- мость в дн.

В целом, оборачиваемость составляет от 29 дней до 142 дней, средняя оборачиваемость составила 68 дней. Самая низкая оборачиваемость у фактора ЗЕМКОМБАНК, у лидеров рынка Промсвязьбанк – 58 дней, ВТБ Факторинг – 71 день, АЛЬФА-БАНК – 56 дней, самая большая оборачиваемость Юникредит Банк – 142 дня.

Таблица 1. Доход факторов за 2015 г. РСБУ, без НДС [5]

|

№ пп |

Название организации |

млн. рублей |

|

1 |

ВТБ Факторинг |

10 835,35 |

|

2 |

Промсвязьбанк |

7 147,63 |

|

3 |

ФК "ОТКРЫТИЕ" |

5 029,00 |

|

4 |

ГК НФК |

2 533,00 |

|

5 |

АЛЬФА-БАНК |

2 473,06 |

|

6 |

«ГПБ - факторинг» |

2 379,60 |

|

7 |

МКБ |

1 271,81 |

|

8 |

Металлинвестбанк |

1 050,00 |

|

9 |

ТРАНСКАПИТАЛБАНК |

1 005,50 |

|

10 |

СОЮЗ |

635,00 |

|

11 |

ГЛОБЭКСБАНК |

403,05 |

|

12 |

РФК |

357,02 |

|

13 |

ФК Санкт-Петербург |

319,00 |

|

14 |

Банк ЗЕНИТ |

252,00 |

|

15 |

ФК «КЛЕВЕР» |

175,70 |

|

16 |

СДМ-БАНК |

124,24 |

|

17 |

Эконом-факторинг |

60,00 |

|

18 |

ЗЕМКОМБАНК |

42,40 |

|

19 |

СИБСОЦБАНК |

4,00 |

|

ИТОГО: |

36 093 |

Как видно из таблицы, ВТБ Факторинг является лидером в 2015 году по полученным доходам, из числа предоставивших информацию о доходах, несмотря на то, что по количеству клиентов банк занимает лишь четвертое место, его доходы занимают 30% от общей суммы. На втором месте находится Промсвязьбанк – лидер по количеству клиентов, который получил

-

19,9% доходов от общей суммы доходов. ФК «Открытие» занял третью строчку, как и в рейтинге по числу клиентов, и заработал в 2015 году от сделок с факторингом 13,9% от общей суммы.

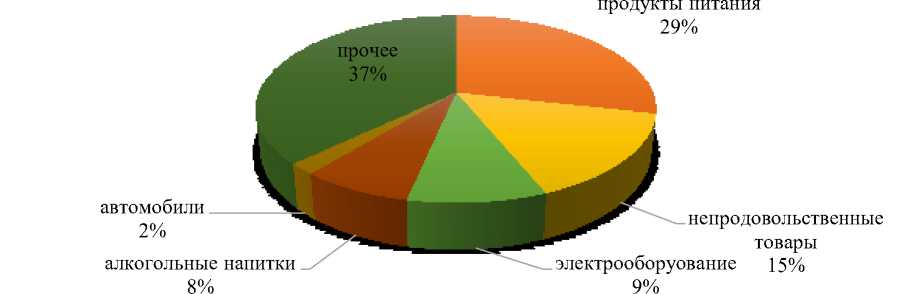

Отраслевая структура оборота факторов в 2015 году выглядит следующим образом: 46,1% оптовая торговля, 41,3% обрабатывающее производство, 4.1% услуги, 8,5% прочее.

Рисунок 3. Обрабатывающее производство

Рисунок 4. Оптовая торговля

С 2015 года значительно развивается так называемый электронный факторинг, что является большим шагом в его развитии, так как подача документов вовремя в факторинге играет немаловажную роль. Электронная система была предложена еще в 2013 году, в 2014 году была совершена первая подобная сделка. Дмитрий Шевченко, исполнительный директор Ассоциации факторинговых компаний комментирует электронный факторинг следующим образом: «Электронный документооборот – это возможность российскому бизнесу и экономике страны в целом стать более эффективной и конкурентоспособной. При этом скорость перехода на ЭДО находится исключительно в плоскости менеджмента компаний, так как государство уже создало законодательную инфраструктуру, и она действительно работает. Участники рынка факторинга, члены АФК, например, еще в 2013 году предложили факторинг на основе электронных накладных, а в начале 2014 года была осуществлена первая такая сделка. Мы призываем весь российский бизнес включить вопрос внедрения электронного документооборота в ТОП-5 приоритетов развития на ближайшие два года и стать более эффективными и конкурентоспособными!» [6].

Этапы электронного документооборота в факторинге следующие:

-

1. Поставщик и Покупатель заключают договор с удостоверяющим центром о применении ЭЦП (электронной цифровой подписи).

-

2. Поставщик выгружает из своей бухгалтерской программы в систему удостоверяющего центра электронную накладную и подписывает ее.

-

3. Покупатель в системе подтверждает факт приемки товара, подписывая накладную.

-

4. Поставщик выбирает подписанные накладные, которые он будет уступать Фактору и формирует в системе удостоверяющего центра реестр уступленных требований.

-

5. Поставщик и Фактор подписывают реестр уступленных требований в электронном виде.

-

6. Фактор выгружает реестр уступленных требований и направляет в электронном виде из системы удостоверяющего центра в систему учета факторинговых операций.

-

7. Фактор выплачивает финансирование [7].

Преимущества электронного документооборота при факторинге, во-первых, в том, что таким образом можно значительно понизить издержки, во-вторых это ускорение процесса заключения и совершения факторинговой сделки для обеих сторон, в-третьих это повышение производительности труда. Ускорение процесса получения финансирования немаловажно для поставщика, ведь с помощью электронного факторинга клиенту не придется ждать несколько дней и недель с момента отгрузки до получения финансирования, что особенно необходимо при отгрузке товара в другие регионы. Электронный факторинг позволяет получить финансирование уже через несколько часов с момента поставки товара покупателю. Экономия на затраты при электронном документообороте проявляется в отсутствии необходимости распечатывать большой пакет документов, тратить средства на их доставку к фактору. Кроме того, документы не перемещаются через третьих лиц - почту, курьеров и т.д., что обеспечивает 100% защиту документов, а также при бумажных документах сложно изучить подлинность, в электронном документообороте удостоверяющий центр проверяет подписи на подлинность и выдает результат 100% подлинности или 100% подделки.

Многие факторинговые компании, согласно опросам, в Ассоциации Факторинговых Компаний, готовы даже предоставлять преференции клиентам, использующих электронный документооборот, такие как: снижение комиссии за обработку документов, снижение стоимости факторингового финансирования, предоставление льгот по лимитам, ускорение процесса принятия решения о выплате финансирования [7].

Факторинговые сделки в электронном виде становятся прозрачными, а финансирование проходит намного быстрее. Они ведутся на основе электронных счетов-фактур, заверенных электронной подписью ответственного лица. Пользователи системы в любой момент могут отследить, кем и когда был отправлен и подписан документ, что позволяет участникам процесса обеспечить себя доказательствами в случае судебных споров. При необходимости стороны обращаются к электронной площадке и получают необходимый пакет данных [1].

Список литературы История развития и современное состояние факторинга в России

- Банк «ФК Открытие» будет финансировать факторинговые сделки через площадку FactorPlat [Электронный ресурс] / ФАКТОРинг ПРО [Офиц. сайт]. - URL: http://www.factoringpro.ru/index.php/the-news/4038-factorplat

- Ивасенко А.Г. Факторинг. Сущность. Проблемы. Пути развития в России. - М. 1997. - 291 с.

- Информационный обзор российского рынка факторинга по итогам 2013 года [Электронный ресурс] / Ассоциация факторинговых компаний - Электронные данные. - 2013. - URL: http://asfact.ru/uploads/files/1392621851_afc-y2013_final.pdf

- Информационный обзор российского рынка факторинга по итогам 2014 года [Электронный ресурс] / Ассоциация факторинговых компаний - Электронные данные. - 2014. - URL: http://asfact.ru/uploads/files/1424155762_afc-y2014_open.pdf

- Каранова С.О. Факторинг в российских банках: тенденции, проблемы и перспективы развития // Глобальные проблемы модернизации национальной экономики. Материалы IV Международной научно-практической конференции (заочной). - 2015. - С. 135-142

- Факторинг в России: настоящее и будущее [Электронный ресурс] / Retail.ru - портал для поставщиков и продавцов [Офиц. сайт]. - URL: http://www.retail.ru/articles/77238

- About FCI [Электронный ресурс] / Factors Chain International [Офиц. сайт]. - URL: https://fci.nl/en/about-fci-new_public/about-fci Literature

- The FC Otkrytiye bank will finance factoring transactions through the FactorPlat platform [An electronic resource] / missile defense FACTORING [Ofits. website]. - URL: http://www.factoringpro.ru/index.php/the-news/4038-factorplat

- Ivasenko A. G. Factoring. Entity. Problems. Ways of development in Russia. - M of 1997. 291 Pages

- The information review of the Russian market of factoring following the results of 2013 [An electronic resource] / Association of the factoring companies - Electronic data. - 2013. - URL: http://asfact.ru/uploads/files/1392621851_afc-y2013_final.pdf

- The information review of the Russian market of factoring following the results of 2014 [An electronic resource] / Association of the factoring companies - Electronic data. - 2014. - URL: http://asfact.ru/uploads/files/1424155762_afc-y2014_open.pdf

- Karanova S. O. Factoring in the Russian banks: tendencies, problems and perspectives of development//Global problems of upgrade of national economy. Materials IV of the International scientific and practical conference (correspondence). - 2015. - Page 135-142

- Factoring in Russia: the present and the future [An electronic resource] / Retail.ru - the portal for suppliers and sellers [Ofits. website]. - URL: http://www.retail.ru/articles/77238

- About FCI [An electronic resource] / Factors Chain International [Ofits. website]. - URL: https://fci.nl/en/about-fci-new_public/about-fci