История развития НДФЛ в России

Бесплатный доступ

Налог на доходы физических лиц является старейшим налогом и игнорировать изменения, которые происходят с ним никак нельзя.

История налогооблажения, резиденты, неризиденты, налоговая ставка, уровень дохода

Короткий адрес: https://sciup.org/140289730

IDR: 140289730

The history of the development of personal income tax in Russia

The personal income tax is the oldest tax and ignore the changes that occur to him in any way impossible.

Текст научной статьи История развития НДФЛ в России

Прежде чем приступить к истории развития налога на доходы физических лиц, нужно разобраться, что такое НДФЛ? Определение этому понятию нам предлагает Федеральная налоговая служба:

Налог на доходы физических лиц (НДФЛ) — основной вид прямых налогов. Исчисляется в процентах от совокупного дохода физических лиц за вычетом документально подтверждённых расходов, в соответствии с действующим законодательством.1 Платильщиками этого налога выступают резиденты и нерезиденты. Резидентами считаются лица, находящиеся на территории России более 183 дней в течение года следующих друг за другом, нерезиденты- это лица, которые пребывают в нашей стране менее 183 дней подряд. Это могут быть, как иностранные граждане, приехавшие заработать, студенты по обмену, так и граждане Российской Федерации, проживающие за границей более 6 месяцев подряд. Необходимо понимать, что наличие гражданство не влияет на отнесение человека к резидентам или нерезидентам, важно именно нахождение в стране 183 дня или меньше.

Налог на доходы физических лиц имеет богатую историю, которая начинается с Древней Руси, но тогда он носил совсем другое название и методы сбора. Дань, именно этот вид сбора, можно считать прародителем современного налога, он взимался князем, военоначальником с побежденного племени. Дань собирали два раза в год, зимой и весной и имела она два названия. Если за данью приезжал победитель, то она носила название – «полюдье», если же её привозили побежденные – «повоз». Платильщики дани были абсолютны бесправны, чем и пользовались князья и злоупотребляли своим привелигированным положением.

Момент становления налога, как закона, можно считать после принятого Манифеста в 1812 году «О преобразовании комиссий по погашению долгов», который обязывал помещиков отдавать часть доходов в казну государства. Ставки этого сбора имели прогрессивный характер. При этом каждый сам определял уровень своего дохода, а со стороны государственных органов не было никакого контроля за правильностью исчисления дохода платильщиком. В Манифесте было специально оговорено, что не допускаются какие-либо доносы на утайку доходов или неправильное их указание. В таком виде налог просуществовал недолго, что и неудивительно, ведь надеется на провосознание людей без должного контроля не стоит.

Следующая ступень развития налога берёт своё начало в 1916 году, тогда 6 апреля Николай II ввел Закон «О государственном подоходном налоге» , платильщиками которого выступали как физические, так и юридические лица. Интересные факт: налогоплатильщиками являлись как граждане России, так и иностранцы, проживающие в стране больше 1 года, это являлось портотипом современным понятием резидентам и нерезидентам. Закон закреплял широкий круг объектов государственного подоходного налога, независимо от формы и источника дохода. Не облагались налогом наследственные и дарственные получения; страховые вознаграждения; доходы, получаемые от приобретения и отчуждения всякого рода имуществ, если они осуществляются не в целях спекуляции; неустойки по договорам; выигрыши по процентным бумагам и так далее. Ставки составляли от 7 до 12%, для населения с невысоким доходом предоставлялись льготы при наличии двух и более иждевенцов или по болезни. Важно упомянуть, что в этот период установился прожиточный минимум, который не облагался налогом. Его сумма составляла 850 рублей в год и автоматические освобождал от уплаты налога всех крестьян, так как и доходы были значительно меньше.

После Февральской революции в 1917 году, Временное правительство приняло Постановление «О повышении окладов государственного подоходного налога», в котором были изменены основания для сбора налога и увеличена сумма необлагаемого дохода до 1000 рублей. Низшая ставка налога составляла 1%, а высшая – 33%. Доход, который превышал 400 тысяч рублей, облагался в размере 120 тысяч рублей с прибавлением к этой сумме по 3050 рублей на каждые полные 10 тысяч рублей сверх 400 тысяч рублей.

Следующим документом, принятым Временном правительством 12 июня 1917 года было Постановление «Об установлении единовременного налога». В сущности это был тот же самый подоходный налог, отличавшийся только характером, назначением и особенностями взимания. Единовременным налогом должны были облагаться плательщики, имевшие годовой доход свыше 10 000 рублей, предельная же ставка такого подоходного налога была поднята до 30,5%.2

В первой половине 20-х годов налог взимался отдельно с дохода и отдельно с имущества, в связи с чем получил название «подоходноимущественный». Он разделял налогоплатильщиков на 4 группы:

-

1) рабочие и служащие;

-

2) работники искусств;

-

3) лица, занимающиеся частной практикой;

-

4) лица, имеющие доходы от работы не по найму.

Одним из важных этапов развития налога на доходы физических лиц является издание Указа Верховного Совета СССР от 30.04.1943 «О подоходном налоге с населения». В первой статьеУказа подоходным налогом облагались рабочие и служащие, литераторы, работники искусства, владельцы строений, граждане, имевшие сельскохозяйственные участки в городских поселениях, кустари, ремесленники и другие граждане, которые имели самостоятельные источники дохода на территории СССР. Ставки налога зависили от профессий, рода занятий и уровня дохода налогоплатильщиков. Уплата налога происходила четыре раза в год: 15 марта, 15 мая, 15 августа, 15 ноября.

Следующий этап в истории НДФЛ связан с изданием Закона РСФСР от 07.12.1991 N 1998-1 «О подоходном налоге» (далее - Закон N 1998-1). Основная отличительная черта этого Закона – это переход к исчислению подоходного налога со всех категорий плательщиков, исходя из совокупного годового дохода. В отношении всех видов доходов были установлены единая система льгот и единая прогрессивная шкала ставок, которая ежегодно проходила проверку, в которой выявляли недостатки, в последвии корректировали и устраняли все недочеты.

Плательщиками подоходного налога являлись граждане РФ, иностранные граждане и лица без гражданства как имеющие, так и не имеющие постоянного места жительства в РСФСР.3

Объектом налогооблажения становился весь совокупный доход физического лица, полученный им в календарном году как в денежной (национальной или иностранной валюте), так и в натуральной форме.

Принятие главы 23 «Налог на доходы физических лиц» Налогового кодекса РФ (далее - НК РФ) и введение ее в действие с 1 января 2001 года ознаменовало новый, современный этап в развитии налогообложения в России. Изменилось название налога - теперь он стал называться налогом на доходы физических лиц (хотя многие по традиции называют его по-прежнему подоходным). Под налоговыми резидентами РФ понимаются физические лица (в том числе и иностранцы), которые находились на территории страны не менее (строго) 183 дней за 12 предшествующих месяцев.

Ставки НДФЛ изменяются в зависимости от статуса резидента и источников получения доходов и составляют:

-

13% - по доходам, получаемым в России и за ее пределами физическими лицами, являющимися налоговыми резидентами;

-

15% - по доходам от долевого участия в деятельности организаций, получаемых в виде дивидендов физические лица, являющимися налоговыми нерезидентами РФ;

-

30% - по доходам, получаемым в России физическими лицами, являющимися налоговыми нерезидентами;

-

35% - от стоимости любых выигрышей и призов, получаемых в проводимых конкурсах, играх и других мероприятиях в целях рекламы товаров, работ и услуг; процентных доходов по вкладам в банках; суммы

экономии на процентах при получении налогоплательщиками заемных (кредитных) средств.

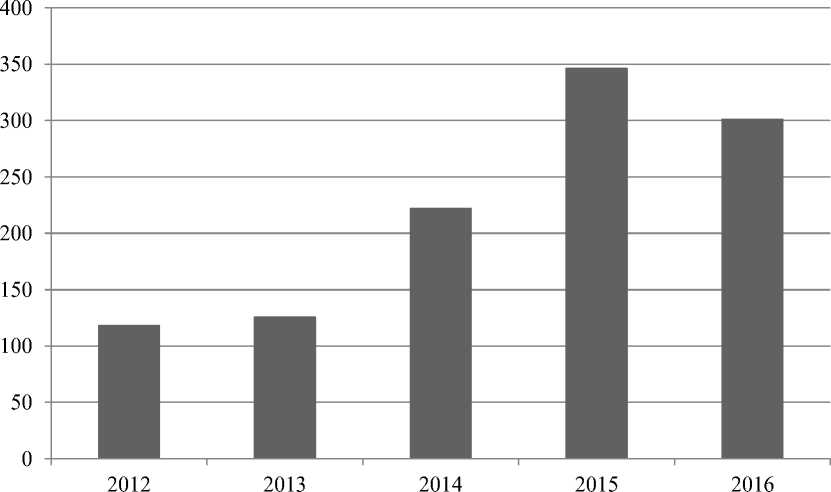

Если проследить за поступлением налога на доходы физических лиц в государственный бюджет, то можно заметить, что они с каждым годом растут. Хотя в период с 2015 по 2016 год поступления снизились, на это повлияла экономическая ситуация на мировом рынке. В общем можно прийти к выводу о том, что проводимая государством налоговая политика эффективна ( Рис. 1).

Рисунок 1 - Динамика собираемости НДФЛ в России за 5 лет, млдр.руб.

Налог на доходы физических лиц, как один из старейших налогов с многовековой историей, в ближайшее время будет действовать, и, поскольку касается он нас всех, забывать ни о нем, ни об изменениях, которые с ним происходят, никак нельзя.

Список литературы История развития НДФЛ в России

- https://www.nalog.ru/rn77/taxation/taxes/ndfl/ - Федеральная налоговая служба России.

- « НДФЛ: история и современность» - Е.Лебедева, юрист Группы правового консалтинга Центра налогового и правового консультирования ГК «ИРБиС».

- Огородников Е.П. Налоговое планирование на современном этапе развития российской экономики// Экономика и предпринимательство.2016.№1. С.31-33.

- Андреева Н.В., Огородникова Е.П., Попов А.А. Влияние налогового потенциала на социально-экономическое развитие и инвестиционную привлекательность территории. Шестая международная научно-практическая конференция "Актуальные проблемы торгово-экономической деятельности и образования в современных условиях" Оренбург, 22 апреля 2011 г. С.193-200.