Итоги внешней торговли в 2024 году

Автор: Кнобель А.Ю., Фиранчук А.С.

Журнал: Мониторинг экономической ситуации в России @monitoring-esr

Статья в выпуске: 2 (184), 2025 года.

Бесплатный доступ

В 2024 г. российский экспорт составил 417 млрд долл. (-1,7% к 2023 г.). Несырьевой неэнергетический экспорт также стагнирует. Доля рынков нейтральных стран продолжает расти, превысив 85%. В поставках в Китай наблюдался незначительный рост сырой нефти и СПГ, тогда как вывоз угля сократился. Дисконт на российскую нефть в Китае сохраняется вблизи нулевого уровня. Несмотря на обсуждение различных рестрикций, экспорт СПГ в Европу продолжает расти. Российский импорт составил 294 млрд долл. (-2,8% к 2023 г.). Поставки из Китая увеличились, достигнув 39% от общего объема импорта. Значительные объемы критически важной фармацевтики и медоборудования продолжают поступать из ЕС, при этом роль Китая в этом сегменте остается незначительной.

Короткий адрес: https://sciup.org/170207621

IDR: 170207621

Текст статьи Итоги внешней торговли в 2024 году

ИТОГИ ВНЕШНЕЙ ТОРГОВЛИ В 2024 ГОДУ

Кнобель А.Ю., к.э.н., с.н.с. лаборатории международной торговли

Института Гайдара;

Фиранчук А.С., к.э.н., с.н.с. лаборатории международной торговли

Института Гайдара

В 2024 г. российский экспорт составил 417 млрд долл. (-1,7% к 2023 г.). Несырьевой неэнергетический экспорт также стагнирует. Доля рынков нейтральных стран продолжает расти, превысив 85%. В поставках в Китай наблюдался незначительный рост сырой нефти и СПГ, тогда как вывоз угля сократился. Дисконт на российскую нефть в Китае сохраняется вблизи нулевого уровня. Несмотря на обсуждение различных рестрикций, экспорт СПГ в Европу продолжает расти.

Российский импорт составил 294 млрд долл. (-2,8% к 2023 г.). Поставки из Китая увеличились, достигнув 39% от общего объема импорта. Значительные объемы критиче-ски важной фармацевтики и медоборудования продолжают поступать из ЕС, при этом роль Китая в этом сегменте остается незначительной.

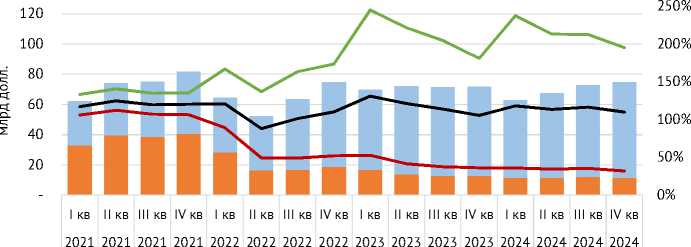

Динамика внешнеторгового товарооборота России

Стоимостные объемы торговли товарами в 2024 г. слабо изменились по сравнению с предыдущим годом, при этом динамика внутри года была неравномерной. В IV квартале экспорт имел худшую динамику (-6,8% г./г.), тогда как импорт, наоборот, продемонстрировал наибольший рост (+5,0%). В результате сальдо торгового баланса в IV квартале (20,4 млрд долл.) оказалось на треть ниже уровня аналогичного периода 2023 г. (31,4 млрд долл.).

Экспорт в 2024 г. в стоимостном выражении, по данным Банка России, составил 417,2 млрд долл. (-1,7% относительно 2023 г.). В последние два месяца года объемы экспорта были на 13% ниже уровня предыдущего года. Это согласуется с данными Главного управления таможни (ГУТ) Китая, показывающими более слабую динамику импорта российских товаров в ноябре-декабре 2024 г. (-6%) по сравнению с январем-октябрем того же года.

Причинами такого снижения можно назвать ценовую конъюнктуру глобальных сырьевых рынков, а также введение санкций против Газпромбанка и других финансовых организаций, что оказало дополнительное давление на российский экспорт в конце года. В результате в IV квартале 2024 г. объемы экспорта оказались наименьшими со времен пандемии COVID-19, составив 87% от объема соответствующего квартала 2019 г. ( рис. 1 ).

I 100 z

200%

150%

100%

50%

0%

I кв II кв III кв IV кв I кв II кв III кв IV кв I кв II кв III кв IV кв I кв II кв III кв IV кв

2021 2021 2021 2021 2022 2022 2022 2022 2023 2023 2023 2023 2024 2024 2024 2024

Ш Экспорт в нейтральные страны, млрд долл.

Ш Экспорт в недружественные страны, млрд долл.

^^^BЭкспорт, в % к соответствующему кварталу 2019 г., правая ось

^^^MЭкспорт в нейтральные страны, в % к соответствующему кварталу 2019 г., правая ось

^^^aЭкспорт в недружественные страны, в % к соответствующему кварталу 2019 г., правая ось

Примечание. С 2022 г. приведены оценки авторов на основе данных по импорту из России основных недружественных стран и совокупных значений экспорта по данным ФТС и Банка России; IV квартал 2024 г. – на основе данных Банка России.

Рис. 1. Динамика экспорта в 2021–2024 гг.

Источник: Расчеты авторов на основе данных ФТС, Банка России, Eurostat, COMTRADE, Главного управления таможни Китая (ГУТ).

По оценкам на основе зеркальной статистики, доля рынков недружественных стран в 2024 г. продолжала сокращаться, достигнув 14,2% (-6,1 п.п. к 2023 г.), что в 4 раза меньше их доли в досанкционный период (62% в 2021 г.).

Несырьевой неэнергетический экспорт (ННЭ) в 2024 г. также стагнировал. По оценкам, основанным на статистике ФТС об экспорте товарных отраслей, объем ННЭ составил 145 млрд долл., что соответствует снижению на 2% относительно 2023 г. Цель обеспечения роста ННЭ не менее чем на две трети к 2030 г. предполагает среднегодовые темпы роста в 7,5%, т.е. примерно на 10 п.п. выше текущих. Экспорт отрасли машин, оборудования и «других товаров», к которой относится наиболее технологичный экспорт, по итогам 10 месяцев прошедшего года также сократился – на 3,3%, оставаясь значительно ниже уровня досанкционного периода (-43% к соответствующему периоду 2021 г.).

Импорт в 2024 г. в стоимостном выражении, по данным Банка России, составил 294,5 млрд долл. (-2,8% относительно 2023 г.), при этом внутригодовая динамика оставалась более стабильной ( рис. 2 ). Увеличение стоимостных объемов импорта относительно 2019 г. (+16%) сопоставимо с накопленной инфляцией международной торговли (10,6% в 2023 г. к 2019 г.)1 и оценкой сохраняющейся премии при поставках товаров в Россию, величина которой составляет 3,5–8,4%2. Таким образом, данный рост стоимостных объемов импорта относительно уровня 2019 г. не означает увеличения физических объемов ввоза товаров.

Переориентация импорта завершилась. Данные основных недружественных стран показывают снижение доли прямых поставок их товаров в российском импорте с 50–55% в последние досанкционные годы до 19,7% в 2023 г. и 16,6% в 2024 г. Доля недружественных стран в российском

■i Импорт из нейтральных стран, млрд долл.

■I Импорт из недружественных стран, млрд долл.

^^^^HИмпорт, в % к соответствующему кварталу 2019 г., правая ось

^^^^^»Импорт из нейтральных стран, в % к соответствующему кварталу 2019 г., правая ось

^^^^MИмпорт из недружественных стран, в % к соответствующему кварталу 2019 г., правая ось

Примечание. С 2022 г. приведены оценки авторов на основе данных по экспорту в Россию основных недружественных стран и совокупных значений импорта по данным ФТС и Банка России; IV квартал 2024 г. – на основе данных Банка России.

Рис. 2. Динамика импорта в 2021–2024 гг.

Источник: Расчеты авторов на основе данных ФТС, Банка России, Eurostat, COMTRADE, Главного управления таможни Китая (ГУТ).

импорте, рассчитанная на основе их статистики, является минимальной оценкой, поскольку значительные объемы товаров поступают через обходную торговлю, т.е. через нейтральные страны, часто с формальным изменением страны-производителя. Значительный масштаб таких поставок можно выявить при анализе торговли малых экономик, например, Армении1.

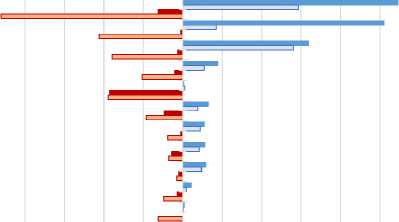

Замещение европейских товаров поставками из Китая

Степень замещения европейских товаров китайскими значительно варьируется по отраслям ( рис. 3 ). Китай успешно заместил ЕС в поставках автотранспорта, механического оборудования и ряда других категорий машин и оборудования. Однако в наиболее высокотехнологичных товарных группах – фармацевтика, медоборудование, авиационная техника – рост импорта из Китая был незначительным.

Увеличение поставок транспортных средств из Китая за период с 2021 по 2024 г. (+21 млрд долл.) вдвое превысило досанкционные объемы импорта автомобилей из ЕС (10,6 млрд долл.). Схожим образом рост импорта из Китая компенсировал снижение европейских поставок органических химикатов и обуви. На две трети рост поставок механического оборудования из Китая (+12,6 млрд долл.) компенсировали снижение ввоза из ЕС (-19,9 млрд долл.). В других основных товарных группах увеличение импорта из Китая оказалось меньше, чем сокращение европейских поставок. Выделяется группа авиационной техники, где Китай, ввиду ограниченных производственных возможностей, не смог нарастить поставки, тогда как импорт из ЕС упал до нуля.

Объем поставок фармацевтики из Европейского союза в Россию остается на досанкционном уровне (9,3 млрд долл. в 2024 г. против 9,4 млрд долл. в 2021 г.). Китай по-прежнему является незначительным поставщиком этой

-30

-25 -20 -15 -10 -5 0 5 10 15 20 25 30

84 – Механическое оборудование

87 – Транспортные средства

85 – Электрооборудование

39 – Пластмассы, полимеры

30 – Фармацевтическая продукция

90 – Оптика, медоборудование

73 – Изделия из черных металлов

29 – Органические химикаты

64 – Обувь

38 – Химическая продукция

88 – Летательные аппараты

■ Китай – 2024 □ Китай – 2021 ■ ЕС – 2024 □ ЕС – 2021

Рис. 3. Сравнительная динамика поставок крупнейших товарных групп из ЕС и Китая в Россию в 2024 г. относительно 2021 г.

Источник: Расчеты авторов по данным Главного управления таможни Китая и Eurostat.

категории товаров, с объемом поставок 107 млн долл. в 2024 г. Российский рынок сохраняет зависимость от европейских лекарств и фармацевтических субстанций. Опыт санкций против Ирана показывает, что прямые ограничения на поставку лекарств вряд ли будут введены. Однако возможные задержки поставок из-за транзакционных и логистических сложностей создают определенные риски.

Торговля с отдельными странами

Роль поставок российских товаров в импорте ЕС сохраняется на повышенном уровне в ряде значимых товарных категорий ( табл. 1 ). В 2024 г. на Россию пришлось 91,7% европейского импорта необработанного никеля. Также Россия доминировала в поставках ядерных реакторов и топливных элементов (ТВЭЛов) с долей 72,3%. Российские поставки составили от 44 до 50% по таким товарным позициям, как чугун, ферросплавы, полуфабрикаты из железа и нелегированной стали, а также семена рапса. От четверти до трети импорта ЕС приходится на российские минеральные и азотные удобрения, аммиак и природный гипс.

Таблица 1

Объемы и доли российских поставок в импорте ЕС

|

Код и название позиции ТН ВЭД |

Стоимость в 2024 г., млн долл. |

Доля в 2024 г., % |

Стоимость в 2021 г., млн долл. |

Доля в 2021 г., % |

|

7501 – Никель необработанный |

715 |

91,7 |

1 386 |

95,2 |

|

8401 – Ядерные реакторы и их компоненты |

590 |

72,3 |

283 |

62,5 |

|

1204 – Семена рапса |

208 |

49,0 |

186 |

36,9 |

|

7201 – Чугун передельный |

458 |

48,3 |

380 |

28,8 |

|

7207 – Полуфабрикаты из железа и стали |

1 718 |

44,8 |

3 091 |

50,7 |

|

7203 – Ферросплавы |

376 |

44,2 |

719 |

64,8 |

|

3105 – Минеральные удобрения |

876 |

33,0 |

1 098 |

41,2 |

|

2510 – Природный гипс и ангидрит |

201 |

32,6 |

236 |

40,5 |

|

2814 – Аммиак |

342 |

28,9 |

483 |

30,3 |

|

3102 – Азотные удобрения |

777 |

26,2 |

754 |

25,0 |

|

2803 – Углерод (сажи, графит) |

130 |

17,2 |

528 |

62,9 |

|

3104 – Калийные удобрения |

157 |

15,6 |

242 |

21,9 |

Примечание. Приведены позиции с объемами поставок более 100 млн долл. и долей России более 15% в 2024 г., кроме природного газа и СПГ.

Источник: Расчеты авторов по данным Eurostat.

На фоне общей деградации торговли с ЕС следует отметить, что по ряду крупнейших товарных групп сокращение с досанкционного 2021 г. было минимальным, а для отдельных групп наблюдался рост. При сокращении поставок минерального топлива на 80% в стоимостном выражении – до 24,2 млрд долл. – и снижении доли России с 27 до 4,7% в европейском импорте поставки российского СПГ составили 7,8 млрд долл. (+28% к 2021 г.) с сохранением доли на рынке в 20%. Поставки удобрений снизились незначительно – до 1,8 млрд долл. (-14%) при общем сохранении доли на рынке на уровне 26%. Практически не изменились стоимостные объемы поставок рыбы – 751 млн долл. (+5%), группы недрагоценных металлов1 – 294 млн долл. (-5%) и семян подсолнечника – 272 млн долл. (-7%).

Схожая ситуация наблюдается в поставках российских товаров в США . При сокращении общего объема экспорта с 2021 г. в 9,4 раза – до 3,27 млрд долл. – поставки двух крупных групп товаров на американский рынок изменились слабо. В 2024 г. ввоз удобрений остался на уровне 1,30 млрд долл. (+2% к 2021 г.), а продуктов неорганической химии составил 695 млн долл. (-21%). На эти две группы товаров теперь приходится 61% импорта США из России.

Ввоз из США упал еще сильнее – с 2021 г. в 12 раз – до 526 млн долл., более половины поставок теперь приходится на оптику и медоборудо-вание – 153 млн долл. (-71% к 2021 г.) и фармацевтическую продукцию – 133 млн долл. (-57%). Таким образом, снижение экспорта этих товарных групп оказалось значительнее, чем из ЕС, но менее масштабным, чем общее сокращение экспорта США в Россию.

В целом, с начала санкционного противостояния товарооборот между Россией и США сократился в 10 раз, что делает российскую торговлю слабо восприимчивой к возможному введению дополнительных тарифов со стороны США.

Поставки российских товаров в Китай в 2024 г. оставались относительно стабильными. Импорт российской сырой нефти Китаем составил 62,4 млрд долл. (+3% к 2023 г.), или 108,5 млн т (+1%), при этом доля российской нефти на китайском рынке сохранилась на уровне 19,6% (+0,6 п.п.). Дисконт на российскую нефть с 2024 г. отсутствует2 – в IV квартале 2024 г. он оставался на уровне 1,5%, что находится в пределах нормальных отличий цен с учетом качества импортируемых сортов. Среднемесячная цена российской нефти не опускалась ниже 72 долл./барр. Импорт российских легких дистиллятов Китаем составил 2,5 млрд долл. (+6%), или 3,6 млн т (-2%), а доля на рынке достигла 29% (+0,6 п.п.). Поставки тяжелых дистиллятов составили 5,2 млрд долл. (+11%), или 10,8 млн т (+7%), а доля на рынке – 30% (+1,2 п.п.).

Поставки СПГ также оставались относительно стабильными. Умеренный рост физических объемов до 8,7 млн т (+6%) был компенсирован ценовой динамикой, в результате чего стоимостные объемы сохранились на уровне прошлого года – 5,2 млрд долл. (-2%). Продолжился рост поставок трубопроводного газа из России – до 8,0 млрд долл. (+25%). Поставки химической продукции в Китай также демонстрируют уверенный рост – до 4,9 млрд долл. (+26%).

Объемы поставок российского угля сократились до 88,4 млн т (-13% к 2023 г.), снижение цен привело к еще более значительному падению стоимости – до 10,5 млрд долл. (-27%), а доля России уменьшилась до 25% (-7,6 п.п.).

Поставки древесины и изделий из нее стагнируют, составив 12,9 млн т (-6%), или 5,1 млрд долл. (-4%).

Поставки алюминия на китайский рынок были стабильны – 1,2 млн т (-1%), однако ценовая динамика привела к росту стоимостных объемов до 3,6 млрд долл. (+25%). Противоположная ситуация наблюдается с никелем : несмотря на значительный рост поставок на китайский рынок – до 68 тыс. т (+28%), стоимостные объемы сократились до 1,0 млрд долл. (-8%). Поставки черных металлов сократились вдвое – до 0,69 млн т (-49%), или 754 млн долл. (-21%), а доля России на этом рынке также снизилась почти в два раза – до 3,0% (-2,5 п.п.). В поставках меди наблюдается смещение поставок от готового металла в сторону концентратов. Поставки меди снизились до 335 тыс. т (-14%), или 3,0 млрд долл. (-6%), однако значительно возросли поставки медных концентратов – до 413 тыс. т (+37%), или 1,5 млрд долл. (+70%).

Ввоз китайских товаров в Россию по итогам года остался стабильным, составив 114,6 млрд долл. (+3,2%), но внутригодовая динамика была неравномерной. Угрозы вторичных санкций привели к снижению поставок в марте (-14,2% к марту 2023 г.). Уже с апреля начался устойчивый восстановительный рост, и к июню сокращение было полностью компенсировано (+6%). Осенью, вероятно, из-за стремления ввезти технику до повышения утилизационного сбора, объемы поставок оказались на 10–27% выше, чем в аналогичные месяцы предшествующего года. Однако в ноябре-декабре они уже были на 3% ниже уровня 2023 г.