Издержки глобализации

Автор: Локоткова Светлана

Журнал: Прямые инвестиции @pryamyye-investitsii

Рубрика: Реальные деньги. Финансовое обозрение

Статья в выпуске: 9 (65), 2007 года.

Бесплатный доступ

Короткий адрес: https://sciup.org/142168633

IDR: 142168633

Текст обзорной статьи Издержки глобализации

До середины августа котировки рублевых облигаций оставались более или менее стабильными. Избыток рублевой ликвидности наряду с уверенностью в дальнейшем укреплении российской валюты (последний подъем курса произошел в начале августа) служили барьером, препятствовавшим немедленной реакции на глобальные потрясения. Однако в канун девятой годовщины дефолта 1998 года все переменилось: инвесторы стали сокращать позиции в рублевых бумагах, и котировки как суверенных, так и корпоративных облигаций пошли вниз. Ситуацию на денежном рынке ухудшил отток капитала. Здесь ставки однодневных межбанковских кредитов выросли с 3,0-3,5% до 8,0%. ЦБ был вынужден прибегнуть к операциям РЕПО, что позволило снизить ставки овернайт до 6,0—6,1%. Снизилась ликвидность и на внутреннем долговом рынке. На очереди расширение спредов меж ду ОФЗ и корпоративными инструментами: рынок суверенных обязательств могут поддержать инвесторы, связанные с государством (такие как Пенсионный фонд РФ, Государственная управляющая компания, Сбербанк и пр.) — даже при условии объявленного увеличения на 90 млрд. руб. предложения до конца года. Негосударственные эмитенты едва ли могут рассчитывать на такую поддержку.

Впрочем, аналитики по-прежнему причисляют Россию к заемщикам, фундаментальные показатели которых не вызывают опасений: у страны достаточно резервов в твердой валюте, а конъюнктура рынка сырьевых товаров благоприятна. Более того — если ситуация на мировом денежном рынке улучшится, можно

Александр Стеценко, главный экономист отдела макроэкономического анализа и исследования рынка, Сбербанк России:

«По итогам первого полугодия 2007 года объем выданных физическим лицам кредитов превысил 2,5 трлн. руб., из них 0,5 трлн. руб. приходится на кредиты, направленные на покупку жилья. Прирост кредитов населению за полгода составил 23,9%, при этом стабильным остается ежемесячное отставание от прошлогоднего графика прироста в 29% в течение всего первого полугодия. Нарушить устойчивую динамику темпов кредитования населения может ухудшение конъюнктуры мирового финансового рынка, наблюдаемое с начала августа. Вследствие этого некоторые российские банки, ориентированные на привлечение ресурсов с мировых рынков, уже столкнулись с ограничениями по объемам привлеченных средств, что вынуждает их снижать темпы кредитования населения, в первую очередь — ипотечного.

Поэтому сохранение нынешнего темпа прироста кредитов населению, выданных российскими банками, находится в зависимости от уровня мировых процентных ставок».

Виталий Лакеев, ведущий аналитик ГК «Регион»:

После снижения учетной ставки ФРС на 0,5%, которое было произведено 17 августа, инвесторы ожидают дальнейшего смягчения денежно-кредитной политики. Вероятность снижения базовой ставки ФРС на ближайшем заседании в сентябре выросла уже до 100%. Фьючерс на ставку торгуется на уровне 5%.

Ряд экспертов полагает, что в течение ближайшего времени ставка будет понижена сразу на 50 базисных пунктов. При этом ожидания смягчения денежно-кредитной политики в США уже закладываются в цены. Мы считаем, что подобные ожидания могут быть излишне оптимистичными и спровоцировать новую волну коррекции в случае, если ФРС не станет снижать базовую процентную ставку в сентябре. По крайней мере на эту мысль наводят опубликованные позитивные данные статистики по экономическому развитию и инфляции.

будет ожидать быстрого восстановления рынка российских облигаций. В этом случае наибольшим спросом, вероятно, будут пользоваться бумаги предприятий реального сектора, в особенности связанных с добычей полезных ископаемых. С другой стороны, инвесторы будут придавать больше значения кредитному качеству: компании с повышенными потребно

Границы доходности при размещении корпоративных облигаций в августе

|

Мин./макс по доходности |

Эмитент |

Кредитный рейтинг |

Объем выпуска |

Срок (лет) |

Доходность (% годовых) |

|

|

Рублевые облигации |

min |

Клинский район, 25003 |

— |

300 млн. |

3 |

9,1 |

|

max |

Евростиль-1 |

— |

60 млн. |

3 |

14,5 |

|

|

Еврообли- |

min |

Газпром-2037 |

Fitch–BBB- |

$1,25 млрд. |

30 |

7,288 |

|

гации |

max |

Ritzio Internation AL-2010 |

Moody’s B3/ Стабильный |

$280 млн. |

3 |

10 |

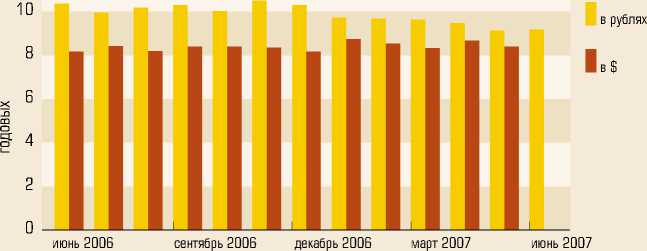

Динамика процентных ставок по краткосрочным (до года) кредитам нефинансовым организациям

стями в новых заемных средствах для рефинансирования или иных нужд будут привлекать меньше внимания. В долгосрочной перспективе на них скажется и удорожание заимствований, которое может затруднить осуществление инвестиционных программ. Это предприятия банковского сектора, розничные торговые сети и электроэнергетические компании.

финансовое обозрение

|

Ведущие банки по объему кредитования юридических лиц и предпринимателей (по данным на 1 июля 2007 г.) |

|||||||||

|

1 |

Общая сумма выданных кредитов (тыс. руб.) |

Кредиты, выданные на срок (тыс. руб.) |

|||||||

|

Банк |

в режиме овердрафта |

до 30 дней |

до 90 дней |

до 180 дней |

до 1 года |

до 3 лет |

свыше 3 лет |

||

|

1 |

СБЕРБАНК РОССИИ |

2030 359 404 |

77 382 515 |

1 949 653 |

38 159 579 |

146 465 950 599 176 880 567 067 908 |

600 156 919 |

||

|

2 |

ГАЗПРОМБАНК |

415 010 332 |

4 259 509 |

5 942 187 154 836 859 |

55 463 320 |

80 129 325 |

60 627 837 |

53 751 295 |

|

|

3 |

ВНЕШТОРГБАНК |

340 385 306 |

31 394 244 |

3 705 879 |

10 856 613 |

26 527 334 |

69 109 845 |

81 927 171 |

116 864 220 |

|

4 |

АЛЬФА-БАНК |

230 244 227 |

4 679 195 |

10 883 479 |

20 906 486 |

35 159 592 |

56 847 094 |

47 179 825 |

35 770 189 |

|

5 |

БАНК МОСКВЫ |

195 482 058 |

10 375 292 |

1 904 007 |

3 896 012 |

14 149 875 |

82 695 479 |

70 858 872 |

11 522 592 |

|

6 |

РОССЕЛЬХОЗБАНК |

181 210 219 |

1 797 044 |

32 513 |

1 785 276 |

1 702 623 |

50 934 929 |

34 375 074 |

90 582 760 |

|

7 |

РАЙФФАЙЗЕНБАНК АВСТРИЯ |

155 270 101 |

5 888 540 |

650 000 |

10 024 857 |

14 837 145 |

27 582 138 |

43 785 346 |

52 502 075 |

|

8 |

МЕЖДУНАРОДНЫЙ МОСКОВСКИЙ БАНК |

133 100 853 |

1 548 938 |

1 418 940 |

7 908 097 |

10 816 023 |

32 216 689 |

49 827 193 |

29 364 973 |

|

9 |

УРАЛСИБ |

133 007 934 |

9 438 193 |

15 922 741 |

19 208 546 |

34 183 763 |

26 211 258 |

20 076 828 |

7 933 046 |

|

10 МДМ-БАНК |

127 892 285 |

5 043 854 |

3 313 048 |

7 502 572 |

19 564 798 |

37 163 505 |

37 556 913 |

17 740 595 |

|

|

11 |

ПРОМСВЯЗЬБАНК |

113 358 961 |

6 467 192 |

584 770 |

13 564 485 |

17 105 172 |

33 566 538 |

29 310 987 |

12 759 817 |

|

12 |

БАНК ВТБ СЕВЕРО-ЗАПАД |

107 117 559 |

1 714 778 |

1 861 854 |

9 669 444 |

17 721 263 |

29 260 142 |

40 444 986 |

6 445 052 |

|

13 МЕЖДУНАРОДНЫЙ ПРОМЫШЛЕННЫЙ БАНК |

95 801 436 |

30 499 |

32 662 |

837 598 |

9 878 216 |

63 614 391 |

14 453 927 |

5 927 530 |

|

|

14 |

НОМОС-БАНК |

82 111 563 |

2 773 396 |

1 802 791 |

1 137 062 |

6 760 468 |

14 390 905 |

38 704 295 |

16 542 646 |

|

15 |

РОСБАНК |

80 595 272 |

7 194 566 |

1 104 737 |

3 537 306 |

12 978 740 |

15 358 040 |

24 215 177 |

16 174 961 |

|

16 |

АК БАРС |

75 784 440 |

3 188 340 |

306 251 |

3 566 929 |

7 701 706 |

16 056 693 |

23 671 959 |

21 175 562 |

|

17 ПЕТРОКОММЕРЦ |

69 044 657 |

2 800 775 |

512 267 |

5 486 688 |

11 258 284 |

17 938 872 |

22 460 844 |

8 577 539 |

|

|

18 ВОЗРОЖДЕНИЕ |

57 884 251 |

3 920 580 |

271 006 |

1 131 972 |

5 424 157 |

36 753 529 |

6 980 422 |

3 320 152 |

|

|

19 |

БАНК ЗЕНИТ |

55 875 775 |

1 374 203 |

1 651 437 |

8 879 849 |

11 862 393 |

11 028 180 |

12 718 232 |

8 357 265 |

|

20 |

БАНК «САНКТ-ПЕТЕРБУРГ» |

53 387 704 |

1 754 402 |

1 846 962 |

6 540 423 |

4 184 169 |

21 994 463 |

14 408 416 |

2 630 085 |

|

21 |

ГЛОБЭКС |

52 209 172 |

241 770 |

2 575 560 |

1 937 643 |

67 306 |

32 337 271 |

15 049 622 |

0 |

|

22 |

ВТБ-24 |

51 471 571 |

4 518 208 |

82 900 |

3 008 352 |

2 023 326 |

9 775 192 |

22 073 033 |

9 990 560 |

|

Всего по банковской системе: |

7 254 450 382 |

334 943 549 173 531 782 531 935 264 |

710 729 2872 186 627 803 1 929 493 769 1 360 149 296 |

||||||

При расчете таблицы учитывались кредиты выданные негосударственным российским коммерческим нефинансовым организациям и предпринимателям без образования юридического лица (балансовые счета 452а 45401-08а).

| прямые ин вести ции / №09 (65) 2007 | реальные деньги