Изменение или отмена специальных налоговых режимов в Российской Федерации

Автор: Ниянина М.Д., Огородникова Е.П.

Журнал: Форум молодых ученых @forum-nauka

Статья в выпуске: 11-2 (27), 2018 года.

Бесплатный доступ

На сегодняшний день в российской системе налогообложения уже не первый год остро стоит вопрос об отмене или сохранении специальных налоговых режимов. Поэтому, на фоне данной проблемы, в этой научной статье представлены и подробно рассмотрены все виды специальных налоговых режимов для юридических лиц и индивидуальных предпринимателе й. В ходе написания данной научной статьи были выявлены и проанализированы серьёзные недостатки и значимые преимущества каждого из специальных налоговых режимов в отдельности, а так же спрогнозированы перспективы ближайшего развития налоговой системы в данной сфере.

Специальные налоговые режимы, налогообложение, енвд, упрощённая система налогообложения, патентная система налогообложения, единый сельскохозяйственный налог, система налогообложения при выполнении соглашений о разделе продукции

Короткий адрес: https://sciup.org/140280512

IDR: 140280512

Changes or cancellation of special tax regimes in the Russian Federation

To date, the Russian tax system is not the first year of acute question of the abolition or preservation of special tax regimes. Therefore, against the background of this problem, this scientific article presents and discusses in detail all types of special tax regimes for legal entities and individual entrepreneurs. In the course of writing this scientific article, serious shortcomings and significant advantages of each of the special tax regimes were identified and analyzed separately, as well as the prospects for the nearest development of the tax system in this area.

Текст научной статьи Изменение или отмена специальных налоговых режимов в Российской Федерации

На сегодняшний день наилучшим и наиболее эффективным способом поддержки малого бизнеса и предпринимательства среди населения является установление специального особого порядка налогообложения, при помощи которого возможно улучшить экономическое состояние как уже существующих малых, так и помочь развитию нового малого бизнеса в отраслях производственной сферы. Учитывая индивидуальные особенности направления деятельности малого бизнеса в Российской Федерации, были установлены специальные налоговые режимы в отношении данных субъектов экономики страны.

Специальные налоговые режимы, согласно Налоговому кодексу РФ -это особые типы налогового обложения, которые имеют серьёзные отличительные черты от общеустановленных в данном нормативно-правовом документе основных налоговых режимов [1].

В современно налоговом законодательстве нашего государства выделяют пять специальных налоговых режимов, которые малые предприниматели могут свободно применить на практике к налогообложению своей фирмы, организации и т.д.:

-

— упрощённая система налогообложения (сокращённая общепринятая аббревиатура УСН);

-

— единый налог на вменённый доход для отдельных видов деятельности (сокращённая общепринятая аббревиатура ЕНДВ);

-

— единый сельскохозяйственный налог (сокращённая

общепринятая аббревиатура ЕСХН);

-

— патентная система налогообложения (сокращённая

общепринятая аббревиатура ПСН);

-

— система налогообложения при выполнении соглашений о разделе продукции [1].

Упрощенная система налогообложения в настоящий момент уже на протяжении нескольких лет применяется наряду с иными налоговыми режимами, которые предусмотрены законодательством нашего государства о налогах и сборах. В неё включен довольно большой объём выплат в рамках медицинского и пенсионного страхования. Она не устанавливается для определённой организации принудительно, и включает в себя две основные формы, которые были введены ещё четыре года назад в 2014 году. По упрощёной системе налогового обложения, применяется шестипроцентная ставка налога на доходы. Но, стоит отметить, что если в качестве налоговой базы применяются доходы, выплачиваемые государству и уменьшенные на размер расходов, ставка налогообложения составляет 15%.

Единые налоги на вмененные доходы с 2016 года также стали непринудительными. Данная система чаще всего используется вместе с основной системой налогообложения. Она предназначена для специальных видов деятельности, включая ветеринарные услуги, бизнес по автотранспорту и недвижимостью, рекламу и прочие [2,4].

Согласно оценке ведущих специалистов в сфере налогообложения считают, что фискальный итог применения в Российской Федерации данного специального налогового режима является не эффективным, так как отмечается сложность осуществления раздельного учёта, в случае если хозяйствующий субъект ведёт и другие виды деятельности, а так же вследствие независимости объёма налоговой нагрузки от индивидуальных экономических показателей данного субъекта.

Именно данные причины являются основанием для предложения отмены такого специального налогового режима, как единый налог на доход, который был вменён хозяйствующему субъекту. К отмене такого специального режима законодатели пришли с большим трудом. Однако, под давлением предпринимательской общественности, срок отмены этого режима налогового обложения был перенесен изначально на начало 2018 года, а затем на начало 2021 года [5]. По данной причине можно сказать, что предпринимателям удобен данный налоговый режим, он для них более выгоден, чем упрощённая система налогообложения.

Отмена единого

налога

на вменённый доход сделает

предпринимательскую деятельность для достаточно большой доли мелких и средних предпринимателей менее выгодным. Данный момент так же нельзя не учитывать при предложении отмены этого режима. Но следует отметить, что у него есть ряд значительных преимуществ:

-

— освобождение от уплаты ряда налогов (НДФЛ от видов предпринимательства, по которым применяется специальный режим налогообложения в виде уплаты ЕНВД; налог на имущество, которое применяется в деятельности; налог на добавленную стоимость (НДС), кроме НДС при импорте товаров; налог на прибыль организаций);

-

— предпринимателям не нужно вести учет доходов и расходов;

-

— нет необходимости применять контрольно-кассовую технику [2].

Правительством Российской Федерации предполагается, в следствии отмены единого налога на вменённый доход, индивидуальным предпринимателям «вменёнщикам» будет лучше перейти на патентную систему налогообложения, действующую на территории нашего государства с 2013 года, а организации в свою очередь будут вынуждены перейти на иные более удобные и выгодные для них режимы налогообложения, предусмотренные российским законодательством. По мнению ряда экономистов, данная мера и её следствия позволят значительно увеличить прозрачность денежных потоков субъектов малого и среднего бизнеса, а так же достичь большей экономической обоснованности в данных сферах предпринимательства [2,3].

Система налогообложения, регулирующая сельское хозяйство, так называемый единый сельскохозяйственный налог, существенно помогает в работе товаропроизводителей именно сельскохозяйственной сферы. Для них она применяется вместо совокупности налогов на прибыль, имущество и добавленную стоимость. В целях налогообложения к сельскохозяйственной продукции относится продукция растениеводства, сельского и лесного хозяйства, животноводства, в том числе полученная в результате выращивания и доращивания рыб и других водных биологических ресурсов, а данный режим доступен лишь тем предпринимателям, чей доход от сельскохозяйственной деятельности превышает 70% от совокупного дохода. Стоит отметить, что с 2017 года ставка с 18% поднялась до 24%, то есть данный налог приносит хороший доход в государственный бюджет [2,3].

Патентная система налогообложения - это единственный режим, налоговая декларация по которому не сдается, а расчет налога производится сразу при оплате патента [2]. Суть этого льготного налогового режима заключается в получении специального документа - патента, который дает право на осуществление определенной деятельности.

Несомненными преимуществами патентной системы налогообложения можно назвать сравнительно невысокую стоимость патента и возможность выбрать срок его действия (от 1 до 12 месяцев) и приобретения нескольких патентов в разных регионах или на разные виды деятельности одновременно, а так же отсутствие налоговой отчетности в виде декларации [2].

К минусам патентной системы налогообложения можно отнести следующие недостатки:

-

— патент могут приобретать только индивидуальные

предприниматели;

-

— виды деятельности, которые можно осуществлять на патенте, ограничены услугами и розничной торговлей в небольших магазинах;

-

— средняя численность работников не должна превышать 15 человек;

-

— площадь торгового зала или обслуживания клиентов

ограничивается 50 кв. м;

-

— по каждому патенту надо вести специальную книгу учета доходов для этого режима, так как доходы от деятельности по всем полученным предпринимателем патентам не должен превышать лимит в 60 млн. рублей в год;

-

— стоимость патента оплачивается в период его действия, а не в конце налогового периода;

-

— стоимость патента нельзя уменьшить за счет выплаченных страховых взносов [3].

Так же следует отметить, что применение патентной системы налогообложения планируется расширить в ближайшие два года. Применять её смогут люди, например, люди, занимающиеся торговлей овощами и фруктами, выращенными на своём дачном участке и др.

Система налогообложения при выполнении соглашений о разделе продукции применяется редко и актуальна только при уплате налогов во время выполнения соглашения о разделе товаров. Данные правовые отношения возможны, когда заграничные и национальные предприятия занимаются добычей минерального сырья. Ставка рассчитывается в каждом случае индивидуально [3].

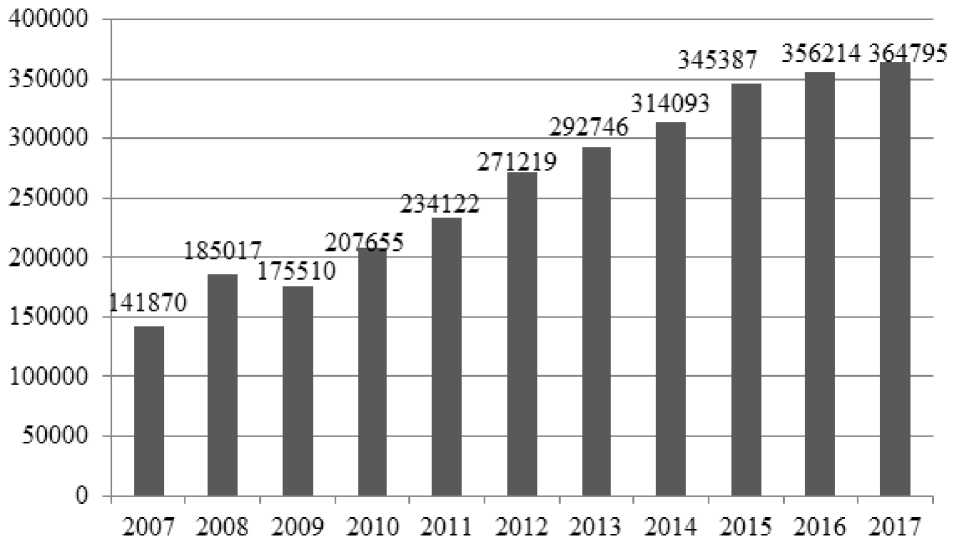

Следует отметить, что доля платежей от специальных налоговых режимов в формировании бюджета государства на протяжении 10 лет составляла довольно малую часть (рис. 1) [2]. Положительная динамика обусловлена тем, что в 2013 году была введена патентная система налогообложения, а так же специальные налоговые режимы удобны для малого и среднего бизнеса, поэтому всё больше и больше предпринимателей добровольно переходят на один из имеющихся специальных налоговых режимов.

Рисунок 1. Пополняемость бюджета за счёт специальных налоговых режимов за 2007-2017 год, млн. руб.

Таким, образом, специальные налоговые режимы можно считать несомненно положительным явлением для малого и среднего бизнеса. За счёт невысоких сумм налога, данные субъекты экономики могут вкладывать большие денежные средства в своё развитие, могут удержаться на «плаву» во время кризисных периодов, а так же уменьшаются бюрократические операции. Однако, следует подчеркнуть, что для государства и его бюджета специальные налоговые режимы являются больше негативным явлением, нежели положительным. Так как в государственный бюджет поступают меньшие суммы денежных средств, а значит образуется его дефицит. То есть пополняемость бюджета достаточно низкая, так как в стране преобладает малый и средний бизнес, который как раз активно пользуется специальными налоговыми режимами [4]. В результате низкой пополняемости бюджета, уже в течении нескольких лет планируется отменить данные льготные режимы и перевести весь бизнес страны на единую систему налогообложения по ставке 20% от прибыли [5]. Однако, не смотря на это, на протяжении 6 лет специальные налоговые режимы не только не были отменены, но так же и были введены новые. То есть, можно сделать вывод, что пока экономика нашего государства является кризисной, их отмены не произойдёт.

Список литературы Изменение или отмена специальных налоговых режимов в Российской Федерации

- "Налоговый кодекс Российской Федерации (часть вторая)" от 05.08.2000 N 117-ФЗ (ред. от 11.10.2018)

- Ильченко В.В., Соболева О.А. Развитие налогообложения субъектов малого бизнеса в рамках специальных налоговых режимов // Территория новых возможностей. Вестник Владивостокского государственного университета экономики и сервиса. -№ 1. - 2012г. - с. 98-104.

- Кравченко М.В., Мялкина А.Ф. Проблемы применения специальных налоговых режимов для субъектов малого бизнеса в Российской Федерации // Социально-экономические явления и процессы. - № 10. - 2015 г. - с. 34-40.

- Огородникова Е. П. Налоги - основной источник доходной части бюджета государства // Современная экономика: обеспечение продовольственной безопасности сборник научных трудов IV Международной научно-практической конференции. ФГБОУ ВО "Самарская государственная сельскохозяйственная академия". - 2017 г. - с. 140-144.

- Шувалова Е.Б., Левицкая Е.Ю. Трансформация налоговой системы в области специальных налоговых режимов // Статистика и экономика. -№ 4. - 2014 г. - с. 122-128.