Изменение шкалы налога на доходы физических лиц: будет ли эффект?

Автор: С. Белев

Журнал: Мониторинг экономической ситуации в России @monitoring-esr

Статья в выпуске: 9 (70), 2018 года.

Бесплатный доступ

Премьер Дмитрий Медведев недавно заявил об отсутствии планов повышения налога на доходы физических лиц (НДФЛ). Однако эта тема активно осуждалась и возврат к ней не исключен в будущем. Повышение ставки может ухудшить положение наименее обеспеченных слоев населения. Предлагается ее изменить одновременно с введением вычета на величину прожиточного минимума. Но, по нашим расчетам, такое нововведение существенного фискального эффекта не даст.

Короткий адрес: https://sciup.org/170176916

IDR: 170176916

Текст научной статьи Изменение шкалы налога на доходы физических лиц: будет ли эффект?

В данном материале рассматриваются эффекты следующих сценариев изменения шкалы НДФЛ:

-

1. Повышение ставки НДФЛ;

-

2. Повышение ставки НДФЛ наряду с введением универсального вычета на уровне прожиточного минимума;

-

3. Повышение ставки НДФЛ наряду с введением вычета на уровне прожиточного минимума для физических лиц, декларирующих доход не выше прожиточного минимума.

Сценарий 1

Для расчета изменений поступлений по НДФЛ необходимо учитывать два эффекта: механический (эффект роста ставки налога) и поведенческий (изменение величины декларируемой налоговой базы вследствие изменения ставки). Если для оценки механического эффекта достаточно умножения новой ставки на старую налоговую базу, то для оценки поведенческого эффекта необходима оценка чувствительности налоговой базы к ставке. Это требует наличия хотя бы ретроспективных данных по эффектам от недавних изменений ставок НДФЛ. Однако последнее изменение состоялось в 2001 г. В свя-

9(70) 2018

зи с этим при учете только механического эффекта можно получить завышенную оценку поступлений НДФЛ. Тем не менее часть эффекта от изменения базы учитывается через снижение доли фонда оплаты труда (ФОТ; без страховых взносов) в ВВП. Согласно данным Росстата, эта доля снизилась при повышении ставок страховых взносов в 2011 г. и повысилась при частичном их снижении в 2012 г. ( рис. 1 ).

Рис. 1. Доля фонда оплаты труда без страховых взносов в ВВП в России в 2008–2018 гг.

Источник: Росстат, прогноз Министерства экономического развития на 2018 год.

С 2012 г. основная часть работников получает почти 67 копеек с одного рубля расходов работодателя на оплату труда (включая страховые

3. Изменение шкалы налога на доходы физических лиц: будет ли эффект?

взносы)1. Повышение ставки НДФЛ с 13 до 15% эквивалентно росту ставки страховых взносов с 30 до 33%. Исходя из ретроспективных данных, можно допустить, что эффект от изменения ставки привел бы к снижению доли ФОТ в ВВП не более чем на 0,5 п.п. В таком случае при доле фонда оплаты труда в ВВП в 34% рост ставки НДФЛ на 2% дал бы в 2018 г. рост поступлений на 0,53% ВВП при итоговых суммарных поступлениях налога на доходы физических лиц в 3,45% ВВП.

Сценарий 2

В 2018 г. величина прожиточного минимума составляет немногим больше 11 тыс. руб. в месяц для трудоспособного населения. Согласно данным Росстата по распределению начисленных заработных плат, доля зарплаты, которая будет подлежать обложению при наличии такого вычета, равна примерно 70% (по данным на 2017 г.). Потери от универсального вычета составят около трети поступлений НДФЛ. С учетом того, что рост ставки налога на доходы физических лиц до 15% даст прирост поступлений НДФЛ на 15%, реализация сценария 2 не даст искомого фискального эффекта. Для того чтобы «выйти в ноль» по этому сценарию, необходимо поднять ставку НДФЛ до 18%. Таким образом, внедрение универсального вычета чревато большими потерями поступлений бюджета.

Сценарий 3

Чтобы избежать масштабных потерь поступлений бюджета, сопря- женных с введением универсального вычета, можно использовать дру- гой механизм: предоставлять вычет только тем, кто зарабатывает не вы- ше прожиточного минимума. Такая мера создает так называемый раз- рыв налоговой шкалы – ситуацию, когда с ростом облагаемого дохода располагаемый («чистый») доход падает. Если доход налогоплательщика

9(70) 2018

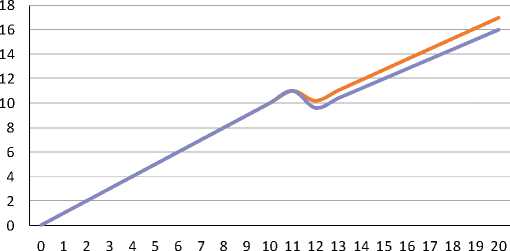

не больше прожиточного минимума ( рис. 2 ), то его располагаемый доход равен облагаемому доходу. Но стоит ему начать получать чуть больше, как вся величина его дохода тут же облагается по ставке. Например, если человек декларирует 12 тыс. руб. дохода, то его располагаемый доход равен 12 х (100–13%)=10,44 тыс. руб., т.е. меньше, чем если бы он задекларировал 11 тыс. руб. В результате увеличение заработка приводит к падению благосостояния.

Расчет поступлений при вычете с такого рода разрывом требует, помимо оценки величины освобожденной от НДФЛ базы, еще и учета поведенческого эффекта, заключающегося в том, что люди будут лишены стимула

Располагаемый доход (при ставке НДФЛ 15%)

Располагаемый доход (при ставке НДФЛ 20%)

Рис. 2. Облагаемый доход (горизонтальная ось) и располагаемый доход (вертикальная ось) при различных ставках НДФЛ и вычете в размере прожиточного минимума только для физических лиц, декларирующих не более прожиточного минимума

Источник: расчеты автора.

1 Данная доля рассчитывается как (100% – ставка НДФЛ)/(100%+ставка страховых взносов) = (100%–13%)/(100%+30%)=0,67.

Мониторинг экономической ситуации в России декларировать заработок выше некоторого уровня предоставления вычета. В нашем случае с вычетом на уровне 11 тыс. руб. налогоплательщик может получить те же 11 тыс. руб. двумя способами: зарабатывая 11 тыс. руб. и зарабатывая 11/(100%–15%) х 100%=12 941 руб.1.

Налогоплательщики выберут из двух вариантов заработка меньший, поскольку это не потребует от них серьезных усилий. Поэтому следует ожидать, что они снизят свои трудовые усилия, а налогоплательщики с декларируемыми доходами в интервале от 11 тыс. руб. до 12 941 руб. будут отсутствовать. Кроме того, верхняя граница интервала может быть превышена в зависимости от поведения людей, выбирающих между досугом и потреблением. Как правило, она составляет 5–10% сверху, т.е. верхняя грань пройдет в районе 13,6–14,2 тыс. руб. Это означает, что около 4% налоговой базы по НДФЛ оказалось бы под освобождением, в этом случае потери поступлений консолидированного бюджета составили бы более 0,1% ВВП при ставке НДФЛ 15%. В итоге это дало бы бюджету дополнительных поступлений в размере около 0,4% ВВП. Однако стоит еще раз отметить, что выравнивающий эффект от такого сценария сомнителен, поскольку создает «ловушку бедности» для тех, кто зарабатывает на уровне прожиточного минимума.ф

9(70) 2018