Изменение снабжения нефтепродуктами Калининградской области в современных условиях

Автор: Щербань П.С., Устич А.М., Себровский Д.А.

Журнал: Технико-технологические проблемы сервиса @ttps

Рубрика: Организационно-экономические аспекты сервиса

Статья в выпуске: 1 (75), 2026 года.

Бесплатный доступ

Статья посвящена исследованию трансформации логистики поставок нефти и нефтепродуктов в Калининградскую область в условиях изменения внешнеэкономических и транспортно-транзитных ограничений. Анализ охватывает два этапа развития системы снабжения региона: период до 2022 года, и период 2022– 2025 годов. Показано, что сформировавшаяся морская модель логистики обеспечила базовую устойчивость снабжения, однако характеризуется ограниченной гибкостью и повышенной уязвимостью. Обосновывается необходимость разработки альтернативных и долгосрочных механизмов топливного обеспечения Калининградской области, направленных на снижение транзитных рисков и повышение энергетической безопасности региона.

Передел регионального рынка, эксклавный регион, нефтепродукты, снабжение углеводородами, топливная безопасность

Короткий адрес: https://sciup.org/148332876

IDR: 148332876 | УДК: 656.02

Transformation of petroleum product supply in the Kaliningrad region under contemporary conditions

The article examines the transformation of oil and petroleum product supply logistics in the Kaliningrad region under changing external economic conditions and transport–transit constraints. The analysis covers two stages in the development of the regional supply system: the period prior to 2022 and the period from 2022 to 2025. The study demonstrates that the emerging maritime-based logistics model has ensured a basic level of supply resilience, while remaining characterized by limited flexibility and increased vulnerability. The paper substantiates the need to develop alternative and long-term fuel supply mechanisms for the Kaliningrad region aimed at reducing transit risks and enhancing regional energy security.

Текст научной статьи Изменение снабжения нефтепродуктами Калининградской области в современных условиях

До 2022 года логистика углеводородов Калининградской области формировалась в условиях относительной устойчивости внешних транспортных связей и функционирования традиционных транзитных маршрутов через сопредельные государства. Калининградская область, являясь эксклавом Российской Федерации, исторически зависела от комбинированной системы поставок, включающей железнодорожный, морской и в меньшей степени автомобильный транспорт. При этом ключевую роль в обеспечении региона нефтью и нефтепродуктами играли сухопутные маршруты через территорию Литвы и Белоруссии, а также морская составляющая, обеспечивавшая как экспорт, так и часть импорта [1].

Доставка осуществлялась, как правило, по кратчайшим маршрутам, что позволяло минимизировать логистические издержки, которые при эксклавном положении региона оставались значимым фактором ценообразования. Одним из узлов перевалки нефтепродуктов являлся, в частности, Новополоцк в Белоруссии, что отражало взаимосвязь логистических цепочек России и Белоруссии в данный период.

Экспорт нефти из Калининградской области в 2015–2021 годах характеризовался выраженной волнообразной динамикой с пиком в 2018 году (Таблица 1). Его объем коррелировал

EDN LBWMZP

-

1 Щербань Павел Сергеевич – к.т.н., доцент ОНК «Институт высоких технологий»,, тел .:+7 (4012) 595 585 , e-mail: ursa-maior@yandex.ru ;

-

2 Устич Анастасия Михайловна – бакалавр, ОНК «Институт высоких технологий», тел.: +7(4012) 595 585 ; e-mail: anasta0807@yandex.ru ;

-

3 Себровский Дмитрий Александрович – инженер, ОНК «Нефтебаза Западная», е-mail : nbzkld@mail.ru .

с ценами на нефть на мировом рынке и количеством добытой нефти в регионе.

Таблица 1 - Объемы добычи нефти в Калининградской области в 2015-2021 гг.

|

Год |

Объем экспорта (в тыс. тонн) |

Объем добычи (в тыс. тонн) |

|

2015 |

777 |

795 |

|

2016 |

678 |

729 |

|

2017 |

596 |

635,6 |

|

2018 |

484,75 |

569,543 |

|

2019 |

414,2 |

540,496 |

|

2020 |

418,2 |

486,857 |

|

2021 (январь-апрель) |

93 |

187,9 |

Существенная часть добываемых углеводородов вывозилась за пределы региона, несмотря на то что в области ежегодно добываются значительные объемы нефти, потенциально достаточные для покрытия внутренних потребностей. Однако отсутствие соответствующих перерабатывающих мощностей и инфра- структуры ограничивало возможность использования добываемой нефти для регионального снабжения.

В отличие от экспорта нефти, импорт нефтепродуктов в Калининградскую область до 2022 года демонстрировал устойчивую тенденцию к росту (Таблица 2).

Таблица 2 - Объемы ввоза топлива в Калининградскую область в 2015-2021 гг.

|

Год |

Объем ввоза (в тоннах): |

|||

|

Бензина |

Дизеля |

Мазута |

Битума |

|

|

2015 |

183112,9 |

280103,8 |

10734,0 |

11178,2 |

|

2016 |

203771,0 |

249833,9 |

42124,4 |

5070,5 |

|

2017 |

202257,0 |

238711,3 |

55985,7 |

12009,0 |

|

2018 |

212645,4 |

293257,3 |

56518,9 |

26832,1 |

|

2019 |

208700 |

300700 |

57112,3 |

23552,4 |

|

2020 |

214000 |

302310 |

Данные отсутствуют |

|

|

2021 |

218050 |

303207 |

||

|

2022 |

Данные отсутствуют |

|||

Динамика объемов ввоза бензина отражала увеличение потребления моторного топлива, связанное с ростом автопарка, развитием хозяйственной деятельности и расширением внутреннего рынка региона. Импорт дизельного топлива носил более цикличный характер, что могло быть обусловлено сезонными факторами, ростом грузоперевозок, а также потребностями сельского хозяйства и промышленности. Существенный рост ввоза мазута указывал на изменение структуры потребления топлива, включая энергетические и бункеровочные нужды. Поставки битума отличались ярко выраженной сезонностью, а их рост в 2016–2018 годах был связан с реализацией инфраструктурных и дорожных проектов [2].

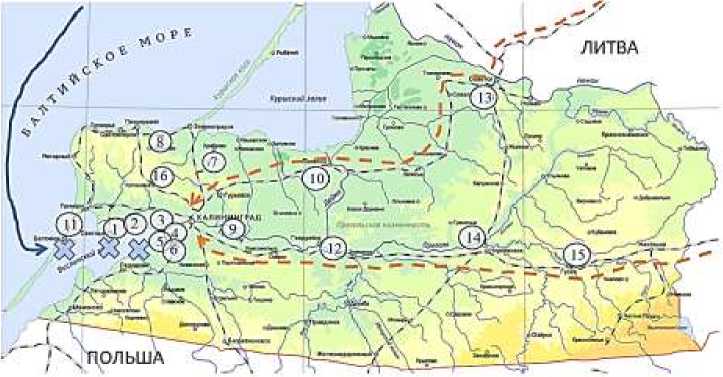

До 2022 года доставка нефтепродуктов в область осуществлялась по трем основным направлениям: сухопутным (железнодорожным), морским танкерным и морским паромным (Рисунок 1). Железнодорожный транзит через территорию Литвы играл ключевую роль, обеспечивая высокую пропускную способность — ранее через регион проходило до 6–10 железнодорожных составов в сутки [3]. Морская логистика использовалась как для экспорта нефти, так и для части поставок нефтепродуктов, однако ее доля была ограничена инфраструктурными и организационными факторами.

Крупнейшие вертикально интегрированные нефтяные компании — ЛУКОЙЛ, Роснефть, Сургутнефтегаз, Газпром, Татнефть — выстраивали собственные и совместные логистические цепочки поставок. При этом на рынке присутствовали и частные игроки, обеспечивавшие снабжение отдельных районов области и выступавшие важным элементом конкурентной среды. Таким образом, до 2022 года логистика нефтепродуктов в Калининградской области представляла собой относительно устойчивую, но уязвимую систему, опирающуюся на сочетание сухопутных и морских маршрутов. Динамика экспорта и импорта нефтепродуктов отражала зависимость региона от внешней конъюнктуры и транзитных возможностей. При этом высокая роль крупных вертикально интегрирован- ных компаний сочеталась с присутствием частных операторов, обеспечивавших гибкость и конкуренцию на рынке. Ключевыми ограничениями системы являлись эксклавное положение региона, зависимость от транзита через сопредельные государства, ограниченные возможности быстрой перестройки логистических цепо- чек и недостаточное использование собственных углеводородных ресурсов для внутреннего снабжения. Эти факторы сформировали предпосылки для серьезной трансформации логистики в 2022 году, когда устойчивость традиционных маршрутов была утрачена [4].

лл Порш (Балтийск, w Светлый, Калининград)

Транспортировка — — -> Транспортировка ио морю по суше

Рисунок 1 - Основные логистические направления поставок углеводородов и пункты перевалки до 2022 г. : 1 – Нефтебаза «Светловская»; 2 – Нефтетерминал «Ижевское»; 3 – Нефтебаза «Западная»; 4 – Нефтебаза «Калининграднефть»; 5 – Нефтебаза «Портовая»; 6 – Нефтебаза «Балтиктоп»;

7 – Нефтебаза «Храброво»; 8 – Нефтебаза «Романово»; 9 – Нефтебаза «Рощино»; 10 – Нефтебаза «Полесская»; 11 – Нефтебаза «Балтийск»; 12 – Нефтебаза «Гвардейск»; 13 – Нефтебаза «Советск»;

14 – Нефтебаза «Черняховск»; 15 – Нефтебаза «Гусев»;16- Нефтебаза «Переславское»

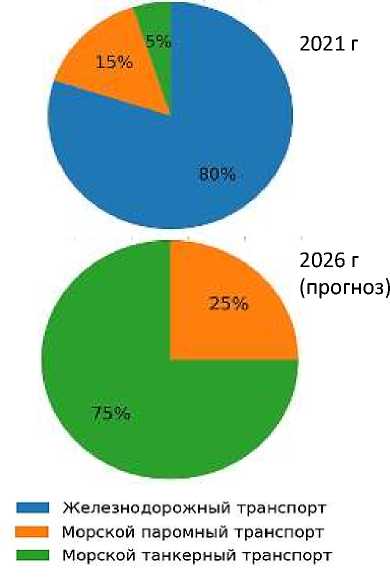

Если до 2022 года регион функционировал в условиях относительной стабильности транспортных коридоров, то введение санкционных ограничений и последовательное сокращение транзитных возможностей через сопредельные государства радикально изменили условия поставок нефти и нефтепродуктов. Ключевым фактором трансформации стало резкое снижение надежности и, в конечном итоге, фактическая утрата сухопутных маршрутов транзита.

Наиболее существенные изменения затронули железнодорожный транзит через территорию Литвы. Если ранее по железной дороге в регион поступало до 6–10 составов в сутки, то в последующем объемы перевозок были сокращены до одного состава в день. В октябре 2025 года в рамках 19-го пакета санкций Европейского союза транзит нефтепродуктов по железной дороге через Литву был полностью прекращен. Это событие окончательно зафиксировало переход Калининградской области в режим транспортной изоляции от традиционных сухопутных маршрутов снабжения (Рисунок 2.).

Рисунок 2 - Перераспределение способов поставки углеводородов в регион в 2021-2026 гг .

В результате произошла вынужденная переориентация логистических потоков на морские направления. Морской транспорт — танкерный и паромный — стал не дополнительным, а системообразующим элементом логистики углеводородов. При этом переход к морской модели сопровождался значительным ростом издержек, увеличением сроков доставки и усилением нагрузки на портовую инфраструктуру.

Логистика нефти в 2022–2026 годах претерпела структурные изменения, связанные не только с санкционными ограничениями, но и с особенностями региональной добычи. Калининградская область ежегодно добывает значительные объемы нефти, однако использование этой нефти для внутреннего снабжения региона остается ограниченным. Нефть, добываемая на шельфе Балтийского моря (в том числе с месторождения D-6), по-прежнему доставляется в Ижевское и далее загружается на танкеры для вывоза.

В условиях закрытия железнодорожного транзита морская логистика нефти стала безальтернативной. Это усилило зависимость региона от состояния портовой инфраструктуры, глубин, погодных условий и наличия танкерного флота. В Калининградский порт при благоприятных условиях возможно принятие судов водоизмещением порядка 10–15 тыс. тонн, в то время как в районе Светлого ориентировочно возможна загрузка судов до 30 тыс. тонн. Однако такие операции требуют строгой координации и зависят от пропускной способности терминалов.

Санкционные ограничения также повлияли на структуру участников рынка. Крупные вертикально интегрированные компании, обладающие собственным флотом и терминалами, получили конкурентное преимущество. Так, Лукойл осуществляет самостоятельную перевалку нефти и нефтепродуктов танкерами через терминал в Ижевском, что снижает зависимость от внешних операторов. Газпром для перевозки топлива использует нефтебазу, принадлежащую Лукойлу. Роснефть также переориентировалась на паромы и логистику по Балтийскому морю из-за нахождения под санкциями. Сургутнефтегаз занимается перевозкой дизельного топлива танкерами, в будущем планируя начать поставки бензина, разгрузку производит в торговом порту г. Калининграда. В то же время компании, не обладающие собственной морской инфраструктурой, столкнулись с ростом затрат и ограничением доступа к логистическим мощностям. Ранее они могли осуществлять транзит через Литву благодаря компании Орскнефтеорг-синтез. Однако Литва произвела переоценку данной компании, внеся ее в зону риска в связи с сотрудничеством с подсанкционными лицами.

Наиболее чувствительные изменения затронули логистику светлых нефтепродуктов — прежде всего бензина и дизельного топлива [5]. Именно эти виды топлива являются критически важными для обеспечения транспортного сектора, сельского хозяйства и повседневных потребностей населения.

После ограничения сухопутных маршрутов поставки бензина и дизельного топлива стали осуществляться либо танкерами, либо паромами. При этом бензин может перевозиться исключительно специализированными химовозами, что существенно ограничивает гибкость логистики. Возможности паромной линии покрывают лишь около 10% потребности в отдельных видах топлива, что делает данный канал вспомогательным, а не базовым. При этом паромы важный инструмент доставки в регион авиационного керосина.

Паромная логистика, несмотря на то что любой компании разрешено перевозить грузы, обладает рядом ограничений. Используемые цистерны загружаются не полностью, как правило до 55 тонн, что снижает эффективность перевозок. Дополнительным фактором риска является ограниченное количество паромов: часть флота находится на ремонте, часть задействована в перевозке приоритетных грузов, что снижает доступность мощностей для коммерческих поставок нефтепродуктов [6].

В результате в сентябре-октябре 2025 года в регионе фиксировались кратковременные перебои с наличием отдельных марок топлива. Восточные районы области в ряде случаев оказывались недостаточно обеспечены бензином марок АИ-95 и АИ-100. Некоторые автозаправочные станции временно прекращали отпуск топлива либо сокращали ассортимент, что негативно отражалось на доступности энергоресурсов для конечных потребителей.

Также пострадал аграрный сектор. Крупные агрокомплексы имеют проблемы с энергоресурсами. Например, «Долгов Групп» приобрела мини НПЗ из-за значительной переплаты при покупке нефтепродуктов бензовозами.

Существенным следствием изменения логистических условий стал передел рынка в пользу крупных компаний и естественных монополий. Частные игроки, ранее обеспечивавшие значительную часть поставок, особенно в восточные районы области, оказались вытесненными с рынка. Рост логистических затрат, ограниченный доступ к портовым мощностям и необходимость работы через крупные терминалы привели к снижению их конкурентоспособности.

Частные компании и нефтебазы утратили возможность осуществлять оптовые за- купки нефтепродуктов напрямую в основной части России. В новых условиях они вынуждены приобретать топливо по тарифам вертикально интегрированных компаний, где цена формируется централизованно на уровне головных офисов. Это снижает ценовую гибкость и усиливает зависимость регионального рынка от решений крупных поставщиков.

При этом крупные компании, такие как Лукойл, Роснефть и Сургутнефтегаз, адаптировались к новым условиям за счет использования морской логистики, собственных терминалов и флота. Однако даже для них переход сопровождался ростом затрат и необходимостью перестройки логистических схем. Государственные субсидии на паромные и танкерные перевозки частично компенсировали возросшие издержки, при этом первыми на такие меры поддержки ориентировались крупные игроки рынка.

Таким образом, в 2022–2025 годах логистика поставок углеводородов перешла в принципиально новую фазу развития. Резкий рост роли морского транспорта выявил его инфраструктурные и технологические ограничения. Нефть и светлые нефтепродукты стали доставляться и вывозиться в условиях повышенной стоимости, сниженной гибкости и зависимости от ограниченного числа портовых и флотских мощностей. Адаптация логистических цепочек, развитие паромного сообщения и использование морской инфраструктуры позволили избежать полного разрыва поставок, обеспечив базовую устойчивость системы в условиях санкционного давления.

В условиях трансформации транспортно-логистической среды обеспечение топливной безопасности Калининградской области становится одной из ключевых задач регионального и федерального уровня, напрямую влияющей на устойчивость социально-экономического развития эксклавного региона. Утрата традиционных сухопутных транзитных маршрутов, высокая зависимость от морских поставок нефтепродуктов, ограниченная пропускная способность портовой инфраструктуры и структурная асимметрия регионального топливного рынка формируют совокупность долгосрочных рисков. По экспертным оценкам, до 90–95 % потребляемых в регионе нефтепродуктов в текущих условиях завозится морским транспортом, что делает систему снабжения чувствительной к погодным факторам, доступности флота и инфраструктурным ограничениям. Эти риски не могут быть нейтрализованы исключительно за счет оперативной перестройки логистических схем и требуют формирования системной модели топливного обеспечения, основанной на сочетании институциональных, инфраструктурных и рыночных механизмов с четким разграничением ролей ключевых акторов (Рисунок 3).

Для органов государственной власти приоритетным направлением является разработка и реализация комплексной стратегии топливной безопасности Калининградской области, интегрированной в общую систему энергетической безопасности Российской Федерации. Центральным элементом такой стратегии должно стать институциональное закрепление механизмов стратегического резервирования нефтепродуктов. С учетом среднегодового потребления региона, оцениваемого в 700–900 тыс. тонн моторных и котельных топлив, формирование резервов в объеме не менее 20–30 % годового спроса (140–270 тыс. тонн) позволило бы обеспечить автономность снабжения на период от 2 до 3 месяцев в случае логистических сбоев. Такие резервы целесообразно дифференцировать по видам топлива, с приоритетом дизельного топлива и автомобильных бензинов, доля которых в структуре потребления превышает 60–65 %. Модель смешанного управления резервами с участием государства и рынка позволит снизить бюджетную нагрузку и одновременно обеспечить регулируемый доступ к запасам в кризисных ситуациях.

Важнейшим направлением государственной политики остается стимулирование создания перерабатывающих мощностей на территории региона. В условиях устойчивой транспортной изоляции проекты локальной переработки нефти, включая малотоннажные и модульные нефтеперерабатывающие установки, приобретают стратегическое значение. Даже ввод одной установки мощностью 0,3–0,5 млн тонн переработки в год, ориентированной на выпуск дизельного топлива и мазута, способен заместить до 35–45 % текущего импорта соответствующих нефтепродуктов [7]. Это не только снижает логистическую нагрузку, но и уменьшает совокупные издержки снабжения, которые в морской модели могут превышать сухопутные аналоги на 25–40 %. Государственное участие в таких проектах через механизмы государственно-частного партнерства, налоговые стимулы и гарантированный спрос со стороны коммунального и инфраструктурного сектора способно повысить их инвестиционную привлекательность.

Параллельно требуется развитие портовой инфраструктуры и логистических узлов. Расширение резервуарных парков на 100–150 тыс. тонн, дноуглубительные работы и создание специализированных терминалов для светлых нефтепродуктов способны увеличить операционную гибкость системы и снизить риск локаль- ных дефицитов в пиковые периоды. В совокуп- 20–30 % без радикального строительства новых ности такие меры могут повысить фактическую портов.

пропускную способность морской логистики на

Рисунок 3 - Основные направления обеспечения топливной безопасности Калининградской области: 1.1. Формирование региональных стратегических запасов топлива (дизель, бензин) с нормативным определением минимальных объемов; 1.2. Разработка и внедрение программ поддержки малых и средних операторов для диверсификации поставок; 1.3. Развитие портовой инфраструктуры, резервуарных парков и терминалов для морской логистики; 1.4. Субсидирование локальной переработки нефти и малотоннажных НПЗ через государственно-частное партнерство; 2.1. Институциональное закрепление стратегического резервирования нефтепродуктов; 2.2. Финансовая поддержка проектов локальной переработки нефти, включая налоговые льготы и субсидии капитальных затрат; 2.3. Координация и обеспечение резервов для критической инфраструктуры региона, включая энергетический и транспортный секторы; 3.1. Расширение инвестиций в морскую логистику: танкеры, паромы, терминалы; 3.2. Создание мини-НПЗ и установок первичной переработки нефти в кооперации с государством; 3.3. Внедрение цифровых систем управления запасами и логистическими цепочками; 3.4. Гибкое ценообразование и долгосрочные контракты с региональными операторами для снижения волатильности; 4.1. Формирование кооперативов и консорциумов для совместного использования флота и терминалов; 4.2. Участие в управлении региональными резервами топлива и распределении по локальным рынкам; 4.3. Интеграция в проекты локальной переработки нефти и обслуживание периферийных районов для повышения устойчивости.

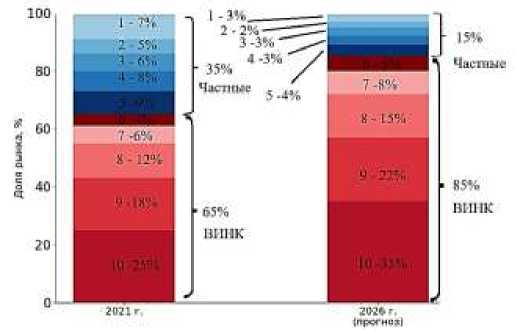

Вертикально интегрированные нефтяные компании — Лукойл, Сургутнефтегаз и Роснефть — играют системообразующую роль в текущей модели снабжения и контролируют значительную часть логистической инфраструктуры. Их инвестиции в расширение терминалов, развитие специализированного флота и увеличение мощностей хранения способны обеспечить до 70–80 % потребностей региона в нефтепродуктах даже в условиях жестких ограничений транзита. Внедрение цифровых систем управления логистическими цепочками и запасами позволяет сократить операционные потери и повысить предсказуемость поставок. Одновременно участие ВИНК в проектах локальной переработки нефти в качестве якорных инвесторов может обеспечить эффект масштаба и ускорить окупаемость таких проектов.

Малые и средние региональные операторы нефтепродуктов, не входящие в структуру ВИНК, остаются критически важным элементом системы, обеспечивая до 25–30 % розничного и мелкооптового рынка, особенно в восточных и периферийных районах области. Их вытеснение из самостоятельных логистических цепочек приводит к снижению территориальной доступности топлива и росту ценовой концентрации (Рисунок 4). Переход малых операторов к кооперационным моделям — совместной аренде флота, участию в резервуарных парках и проектах мини-переработки — способен восстановить до 10–15 % утраченной рыночной автономии и повысить устойчивость локальных рынков.

В совокупности устойчивое обеспечение топливной безопасности Калининградской области возможно лишь при формировании многоуровневой модели, в которой государство формирует институциональные рамки и стратегические резервы, вертикально интегрированные компании обеспечивают базовую логистиче- скую и ресурсную устойчивость, а малые операторы — гибкость, территориальную доступность и оперативную адаптацию.

Рисунок 4 – Изменение распределения долей рынка углеводородов прогнозируемое на 2026 г . (по Калининградской области): 1 – Прочие;

2 - Светловская НБ;3 - Западная нефтебаза;

4 – Калининграднефть; 5 -Балтиктоп; 6 –Татнефть;

7 – Газпромнефть; 8 – Сургутнефтегаз;

9 – Роснефть;10 – Лукойл.

Вместе с трансформацией логистики и институциональной архитектуры топливного рынка принципиальное значение для обеспечения долгосрочной топливной безопасности Калининградской области приобретает изменение структуры конечного потребления энергоресурсов. В условиях устойчивых ограничений на физические поставки нефтепродуктов ключевой задачей становится не только обеспечение ввоза топлива, но и снижение абсолютной потребности региона в завозных нефтепродуктах за счёт технологической, топливной и энергетической диверсификации. Такой подход позволяет перейти от реактивной модели адаптации к проактивной модели управления спросом, снижая системные риски.

Наиболее очевидным и технологически реализуемым направлением является расширение применения газомоторных видов топлива, прежде всего сжиженного углеводородного газа (СУГ) и, в перспективе, сжиженного природного газа (СПГ). Калининградская область уже обладает определённой инфраструктурной базой для использования СУГ в коммунально-бытовом секторе и на транспорте, однако её потенциал реализован лишь частично. По экспертным оценкам, перевод 15–20 % регионального автопарка (в первую очередь коммерческого транспорта, такси, муниципальных автобусов и сельскохозяйственной техники) на СУГ способен снизить потребление бензина и дизельного топлива на 25–50 тыс. тонн в год [8].

С точки зрения логистики СУГ обладает важным преимуществом — возможностью авто- номной морской доставки специализированными газовозами, не конкурирующими напрямую с танкерным флотом для нефтепродуктов. Это позволяет сформировать параллельный канал топливного снабжения, менее чувствительный к ограничениям в сегменте химовозов и танкеров. Развитие береговой инфраструктуры приёма и хранения СУГ, включая резервуарные парки и распределительные станции, может стать одним из наиболее экономически эффективных инструментов снижения нагрузки на традиционную нефтяную логистику.

Дополнительным направлением диверсификации является электрификация части транспортного сектора, прежде всего городского и пригородного. Несмотря на ограниченные масштабы региона, Калининградская область обладает благоприятными условиями для развития электрического транспорта: относительно короткие транспортные плечи, высокая доля городских поездок и наличие генерации, не связанной напрямую с потреблением нефтепродуктов [9].

Существенный потенциал диверсификации сосредоточен в топливно-энергетическом комплексе и коммунальной инфраструктуре региона. В настоящее время часть котельных и энергоустановок продолжает использовать дизельное топливо и мазут, особенно в резервном или пиковом режиме. Перевод таких объектов на природный газ, СУГ или, в отдельных случаях, на твёрдое топливо (уголь) способен обеспечить структурное снижение потребления завозных нефтепродуктов. Даже частичная модернизация котельных, обеспечивающих 20–30 % тепловой нагрузки, может привести к сокращению потребления мазута и дизеля на десятки тысяч тонн ежегодно. С учётом того, что данные виды топлива отличаются высокой логистической стоимостью и сезонной чувствительностью, эффект от их замещения имеет непропорционально высокое значение для топливной безопасности [10].

В более долгосрочной перспективе важную роль может сыграть и расширение использования возобновляемых источников энергии (ВИЭ), прежде всего ветровой и биомассовой генерации, а также распределённых источников энергии. Хотя ВИЭ не способны напрямую заменить нефтепродукты в транспортном секторе, их развитие позволяет сократить потребление топлива в электро- и теплоснабжении, тем самым высвобождая ресурсы и снижая общий объём завозимого топлива. Даже увеличение доли ВИЭ в энергобалансе региона до 10–15 % способно опосредованно снизить потребность в дизельном и мазутном топливе, используемом для резервного энергоснабжения.

Результаты исследования свидетельствуют о том, что трансформация системы снабжения нефтепродуктами Калининградской области в 2022–2025 годах носит глубоко структурный и долгосрочный характер. Утрата сухопутных транзитных маршрутов и вынужденный переход к морской модели логистики не только изменили конфигурацию поставок, но и обнажили накопленные институциональные и инфраструктурные ограничения, ранее компенсируемые устойчивостью внешних транспортных коридоров [11]. Несмотря на то, что морская логистика обеспечила базовую непрерывность снабжения, она характеризуется повышенной стоимостью, ограниченной гибкостью и высокой чувствительностью к внешним факторам, что формирует устойчивые риски для топливной безопасности эксклавного региона. Анализ показал, что в новых условиях резко возросла уязвимость логистики светлых нефтепродуктов, прежде всего бензина и дизельного топлива, имеющих критическое значение для транспортного, аграрного и коммунального секторов. Вытеснение малых и средних операторов из самостоятельных логистических цепочек снизило территориальную доступность топлива и усилило ценовую концентрацию, особенно в восточных и периферийных районах области.

В целом трансформация логистики углеводородов в Калининградской области привела к формированию модели вынужденной устойчивости, обеспечивающей функционирование региона в краткосрочной перспективе, но не устраняющей системные риски [12].

Обобщение предложенных мер позволяет сделать вывод, что обеспечение долгосрочной топливной безопасности Калининградской области возможно лишь при одновременной реализации взаимосвязанных направлений. Ключевое значение приобретает формирование нормативно закреплённых стратегических резервов нефтепродуктов, способных компенсировать краткосрочные логистические сбои и снизить чувствительность региона к внешним ограничениям. Параллельно развитие портовой инфраструктуры, резервуарных парков и специализированных терминалов должно повысить операционную гибкость морской логистики и сократить риски локальных дефицитов. Существенным элементом устойчивости является стимулирование локальной переработки нефти, включая проекты малотоннажных и модульных НПЗ, позволяющих сократить зависимость от завозных нефтепродуктов и снизить совокупные логистические издержки.