Изменения налоговых режимов в 2021 году и их влияние на развитие малого и среднего бизнеса в условиях пандемии короновируса

Автор: Дроздова Екатерина Игоревна

Журнал: Экономика и социум @ekonomika-socium

Рубрика: Основной раздел

Статья в выпуске: 9 (88), 2021 года.

Бесплатный доступ

Пандемия коронавируса, породившая глобальную неопределённость, затронула в большей степени собственников малого и среднего бизнеса, поэтому изменение налоговых режимов стоило ожидать в 2021 году, с целью наиболее точного планирования бюджетов следующих финансовых лет и плановых периодов. В статье рассматриваются изменения режимов налогообложений в России, а также возможности вычета налогов и продление налоговых каникул для участников малого и среднего бизнеса.

Поддержка бизнеса, коронавирус, налоговые меры.

Короткий адрес: https://sciup.org/140254954

IDR: 140254954 | УДК: 33

Changes in tax in 2021 and their impact on business development in the conditions of the coronavirus pandemic

The coronavirus pandemic, which has generated global uncertainty, has mostly affected the owners of small and medium-sized businesses, therefore, a change in tax regimes was expected in 2021, to plan the budgets more accurately for the next financial years and planning periods. The article discusses changes in taxation regimes in Russia, as well as the possibility of tax deduction and the extension of tax holidays for participants in small and medium-sized businesses

Текст научной статьи Изменения налоговых режимов в 2021 году и их влияние на развитие малого и среднего бизнеса в условиях пандемии короновируса

Пандемия коронавируса, породившая глобальную неопределённость, затронула в большей степени собственников малого и среднего бизнеса. Отменена выездных налоговых и ряда других проверок смягчило правоприменительную деятельность со стороны государственных органов, были введены моратории на банкротство ряда организации, осуществлена отсрочка уплаты налогов и сборов. всё это сильно повлияло на снижение исполнения консолидированного бюджета всех уровней,

Всё более остро сейчас встаёт вопрос о катастрофическом снижении продаж, поэтому вопрос о изменении налоговых режимах стоит особо остро. Предприниматели просто не справляются с налоговой нагрузкой, несмотря на все меры их поддержки. Экономики стран, которые восстановились, либо пережили пандемию с минимальными потерями на данный момент сталкиваются со второй волной инфекции, поэтому фирмы различных стран продолжают бороться за получение прибыли. В то же время налоговые органы также должны постоянно отслеживать и анализировать длительные последствия кризиса. В экономике наблюдается резкое снижение налоговых поступлений из-за замедления экономического роста и налоговой политики, такой как отсрочка платежей и снижение налоговых ставок, поэтому изменение налоговых режимов стоило ожидать в 2021 году, с целью наиболее точного планирования бюджетов следующих финансовых лет и плановых периодов1.

Упрощённая система налогообложения – один из самых популярных налоговых режимов, в частности для малого бизнеса, однако даже он потерпел ряд изменения с наступлением нового финансового года. Установленный лимит увеличен со 150 до 200 млн. руб. в части годового дохода, и численность персонал увеличена со 100 до 130 человек 2 .

Стандартные ставки также изменены как для варианта "Доходы", так и для варианта "Доходы минус расходы" 6%-8% и 15%-20% соответственно.

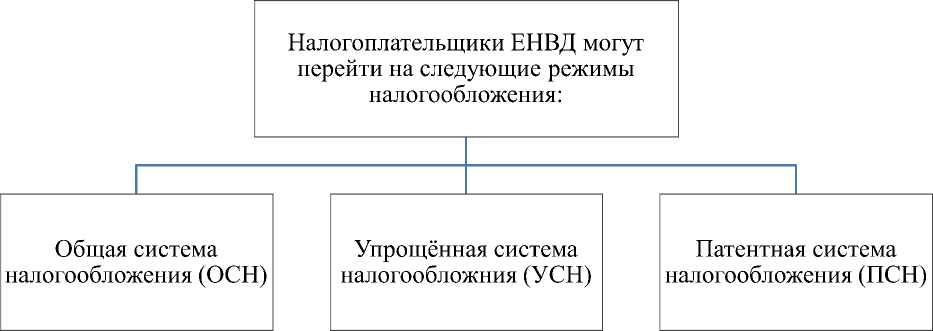

Одним из самых значительных изменений в 2021 году - отмена Единого налога на вменённый доход (ЕНВД). Однако последствия от отмены ЕНВД сказались на бизнесе и населении. Больше всего пострадали микро и малые предприятия и ИП, им пришлось либо сменить режим налогообложения, либо закрыть предприятие.

Рисунок 1. Альтернативные ЕНВД режимы налогообложения

Планируется, что большая часть фирм с ЕНВД перейдёт на Патентную систему налогообложения (ПНС), так как Федеральный закон №373-ФЗ закрепил за данной системой налогообложения право уменьшать сумму налога, исчисленную за налоговый период на страховые взносы, что являлось отличительной особенностью ЕНВД3 . Также 373-ФЗ расширил перечень видов деятельности в отношении ИП, которыми он может применяться, что значительно увеличило перечень организаций, которые имеют возможность воспользоваться данным режимом, а ограничения по площади, поднятые до 150 кв. м., только положительно отразятся на желании ИП остановиться именно на данном налоговом режиме.

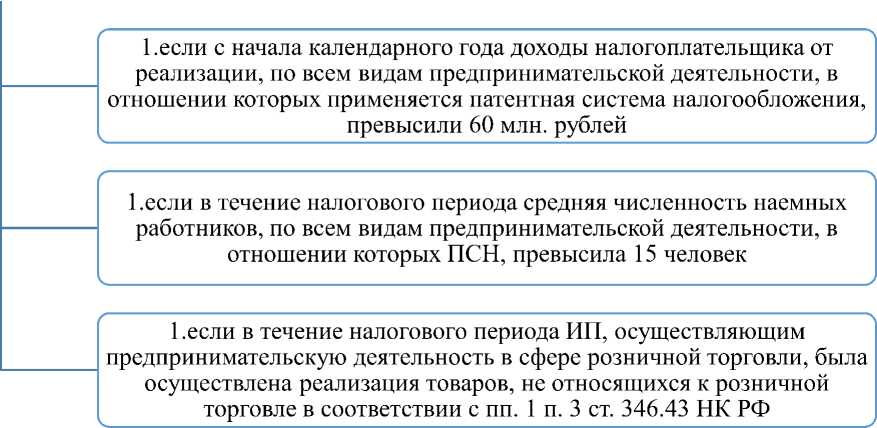

УТРАТА ПРАВА НА ПРИМЕНЕНИЕ ПАТЕНТНОЙ СИСТЕМЫ НАЛОГООБЛОЖЕНИЯ

Рисунок 2. Утрата права на применение патентной системы налогообложения

На этом положительные новость для среднего и малого бизнеса не заканчиваются. В России принят Федеральный закон от 31.07.2020 № 266-ФЗ, который продлил налоговые каникулы для индивидуальных предпринимателей. Вновь зарегистрированные ИП вплоть до 2024 года смогут воспользоваться нулевыми налоговыми ставками. В нашей стране это не первый раз, когда принимают подобные законопроекты. Впервые налоговые каникулы использовались в период 2015-2017 года, чтобы помочь предпринимателям преодолеть мировой кризис, поэтому это не новая система, а уже отработанный механизм поддержки, который часто принимают для различных сфер бизнеса. Чтобы предотвратить массовую перерегистрацию ИП в законе также учли поправку, что повторно зарегистрировавшееся лицо не может воспользоваться данными льготами, однако многие субъекты края могли расширить перечень получателей льгот. Организации, которые сменили режим налогообложения с ЕНВД на патентную, либо упрощённую систему также смогут получить данный вид поддержки от государства, если у них имеется действующий патент.

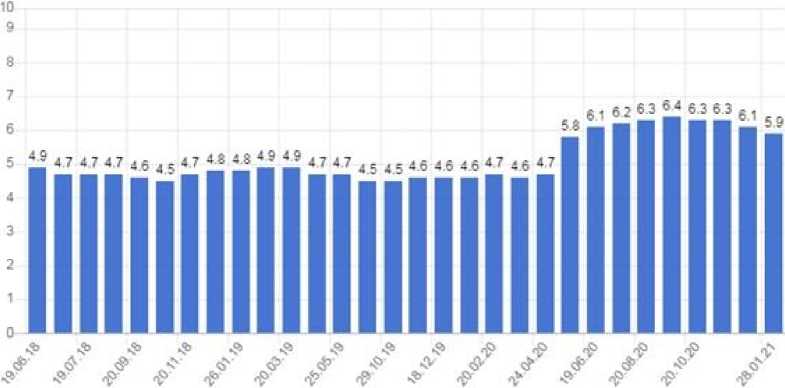

Несмотря на количество льгот и смягчение всех обстоятельств для малого и среднего бизнеса пандемия коронавирусной инфекции всё равно пагубно повлияла на уровень безработицы в России, об этом говорят данный Росстата. Появилась скрытая безработица и уменьшение заработной платы у трудоустроенных людей.

Рисунок 2. Уровень безработицы в России, %

Экономические прогнозы, опубликованные на октябрь-декабрь 2021 года, отражают все более негативные перспективы с точки зрения масштабов глобальной экономической рецессии, вызванной пандемией.

В краткосрочной перспективе эта политика может помочь предприятиям решить проблемы с денежными потоками и выжить, но в среднесрочной и долгосрочной перспективе властям может потребоваться осторожное увеличение налоговых поступлений, чтобы сгладить восстановление и повысить устойчивость экономики. Акцент может сместиться с оказания поддержки на создание потенциала для адаптации экономики к новым требованиям после пандемии. Может возникнуть необходимость в пересмотре действующей налоговой структуры, изменении налоговой политики и расширении цифровой налоговой системы.

Список литературы Изменения налоговых режимов в 2021 году и их влияние на развитие малого и среднего бизнеса в условиях пандемии короновируса

- Федеральный закон от 23.11.2020 N 373-ФЗ "О внесении изменений в главы 26.2 и 26.5 части второй Налогового кодекса Российской Федерации и статью 2 Федерального закона "О применении контрольно-кассовой техники при осуществлении расчетов в Российской Федерации" [Электронный ресурс] URL: http://www.consultant.ru/document/cons_doc_LAW_368440/

- Федеральный закон от 31.07.2020 N 266-ФЗ "О внесении изменений в главу 26.2 части второй Налогового кодекса Российской Федерации и статью 2 Федерального закона "О внесении изменений в часть вторую Налогового кодекса Российской Федерации" [Электронный ресурс] URL: http://www.consultant.ru/document/cons_doc_LAW_358747/

- Дроздова Е. И. Налоговые меры поддержки бизнеса в условиях пандемии коронавируса//Теоретические и практические аспекты трансформации налоговой системы России: материалы Всерос. науч.-практ. конф., 12 ноября 2020 г. – Ростов-на-Дону: ИП Беспамятнов С.В., 2020. – 186 с.– 64-68 с.)