Изучение динамики налоговых поступлений в Российской Федерации

Автор: Мясникова О.А.

Журнал: Форум молодых ученых @forum-nauka

Статья в выпуске: 1-2 (29), 2019 года.

Бесплатный доступ

В данной статье проводится анализ налоговых поступлений в консолидированный бюджет Российской Федерации за 2015 - 2017 гг. Так налоговые поступления Российской Федерации увеличиваются с каждым годом. Также анализируется задолженность по налогам и сборам в целом по России.

Налоговые поступления, налоги, задоженность

Короткий адрес: https://sciup.org/140284871

IDR: 140284871

Studying the dynamics of tax income in the Russian Federation

This article analyzes the tax revenues to the consolidated budget of the Russian Federation for 2015 - 2017. So tax revenues of the Russian Federation increase every year. It also analyzes the debt on taxes and fees in the whole of Russia.

Текст научной статьи Изучение динамики налоговых поступлений в Российской Федерации

Для полного и углубленного анализа налоговых поступлений необходимо проанализировать налоговые поступления по отдельным видам налогов в консолидированный бюджет Российской Федерации в соответствии со статистической формой «1-НМ» налоговых органов.

Так в таблице 1 представлены показатели налоговых поступлений в разрезе отдельных видов налогов в консолидированный бюджет Российской Федерации за 2015 – 2017 гг.

Таблица 1 – Налоговые поступления в консолидированный бюджет

Российской Федерации за 2015 – 2017 гг.

|

Наименовани е показателя |

2015 |

2016 |

2017 |

Абсолютн ое отклонени е (млн. руб.) |

Темп прир оста, (%) |

|||

|

млн. руб. |

% к итог у |

млн. руб. |

% к итог у |

млн. руб. |

% к итог у |

|||

|

Всего налоговых поступлений |

13720353 ,3 |

100 |

14386060 ,9 |

100 |

17197016 ,5 |

100 |

3476663,2 |

25,3 |

|

Налог на прибыль организаций |

2598848, 2 |

18,9 |

2770152, 7 |

19,3 |

3289992, 5 |

19,1 |

691144,3 |

26,6 |

|

НДФЛ |

2806507, 6 |

20,5 |

3017278, 9 |

20,9 |

3251114, 8 |

18,9 |

444607,2 |

15,8 |

|

НДС |

2590082, 8 |

18,9 |

2808191, 0 |

19,5 |

3236304, 4 |

18,8 |

646221,6 |

25,0 |

|

Акцизы |

1020908, 8 |

7,4 |

1297173, 5 |

9,0 |

1523528, 8 |

8,9 |

502620,0 |

49,2 |

|

Налог на имущество физических лиц |

30295,5 |

0,2 |

36089,2 |

0,3 |

52232,4 |

0,3 |

21936,9 |

72,4 |

|

Налог на имущество организаций |

712421,5 |

5,2 |

764543,6 |

5,3 |

856137,5 |

5,0 |

143716,0 |

20,2 |

|

Транспортны й налог |

139978,2 |

1,0 |

139074,4 |

1,0 |

154904,8 |

0,9 |

14926,6 |

10,7 |

|

Налог на игорный бизнес |

616,3 |

0,1 |

814,3 |

0,1 |

988,0 |

0,1 |

371,7 |

60,3 |

|

Земельный налог |

185130,9 |

1,3 |

176417,2 |

1,2 |

186016,2 |

1,1 |

885,3 |

0,5 |

|

НДПИ |

3226830, 8 |

23,5 |

2929407, 9 |

20,3 |

4130424, 4 |

24,0 |

903593,6 |

28,0 |

|

Прочие налоговые поступления |

408732,7 |

3,0 |

446918,2 |

3,1 |

515372,7 |

2,9 |

106640,0 |

26,1 |

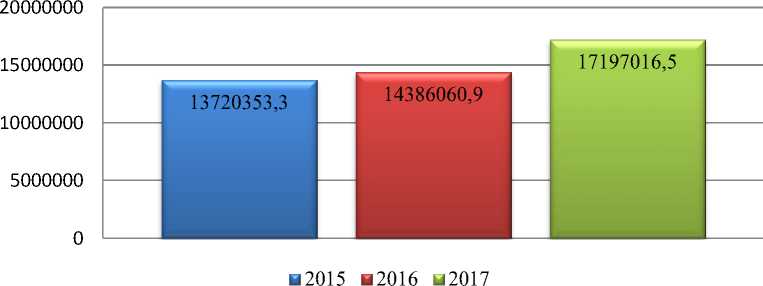

Данные таблицы позволяют отметить, что в консолидированный бюджет Российской Федерации в 2017г. налоговых поступлений, администрируемых налоговыми органами, поступило на 3476663,2 млн. руб. больше по сравнению с 2015 г. (или на 25,3 %), их размер составил 17197016,5 млн. руб. На рисунке 1 наглядно продемонстрировано изменение налоговых поступлений за 2015 – 2017гг.

Рисунок 1 - Налоговые поступления в консолидированный бюджет Российской Федерации за 2015 – 2017 гг.

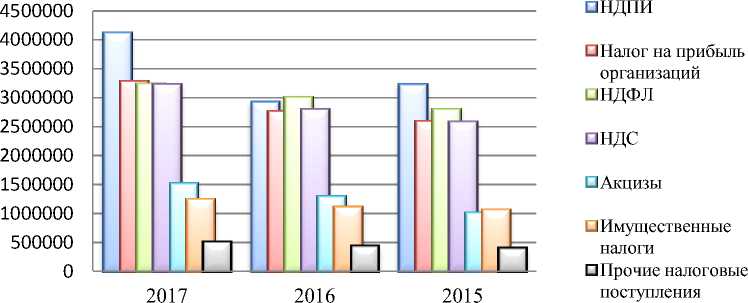

Формирование всех налоговых поступлений в 2017 г. на 80,8 % обеспечено за счет поступления НДПИ – 24,0 %, налога на прибыль организаций – 19,1 %, НДФЛ – 18,9 %, НДС – 18,8 %.

Поступление налогов увеличивается с каждым годом, так, налог прибыль организаций в 2017г. увеличился по сравнению с 2015г. на 691144,3 млн. руб. (или на 26,6%) и составил 3289992,5 млн. руб. за счет экономических факторов, включая изменение прибыли прибыльных организаций, а также за счет введения ограничений на списание убытков прошлых лет. НДФЛ поступил в размере 3251114,8 млн. руб., поступление выросло на 444607,2 млн. руб., этому способствовало сокращение темпа роста общей численности безработных с 99,5% в 2016г. до 93,5% в 2017г. и снижение численности работников, работающих в режиме неполной занятости, а также роста заработных плат. НДС в совокупности (на товары (работы, услуги), реализуемые на территории РФ, так и на ввозимые, на территорию РФ) увеличился в 2017г. на 646221,6 млн. руб. (или на 25%) и составил 3236304,4 млн. руб. за счет роста ВВП (1,5%) и применения системы АСК «НДС-2». Поступления по сводной группе акцизов также стали больше на 502620,0 млн. руб. - 1523528,8 млн. руб., это связано с индексацией ставок, а также с изменением цен и объемов реализации отдельных видов подакцизной продукции. Имущественных налогов в консолидированный бюджет РФ поступило 1249290,9 млн. руб., или на 17% больше, чем в 2015 г., включая налог на имущество физ. лиц в размере 52232,4 млн. руб. - рост поступлений связан с переходом в 2016г. в 21 субъекте РФ на порядок исчисления налога исходя из кадастровой стоимости с вовлечением в налоговый оборот новых объектов, применения коэффициента 0,4 в качестве нал. базы кадастровой стоимости в 28 регионах; налог на имущество организаций поступило в 2017году в размере 856137,5 млн. руб. , это больше на 143716,0 млн. руб. по сравнению с 2015 годом, за счет применения в 61 субъекте РФ особенностей налогообложения имущества исходя из кадастровой стоимости объектов недвижимости, а также ввод в эксплуатацию новых объектов налогообложения. НДПИ поступило 4130424,4 млн. руб., это больше на 28%, чем в 2015 г. за счет роста цены на нефть марки «Юралс» на 29,1% (с 40,3 до 52,1 долл./за барр.) при снижении курса доллара США до 58,6 руб., а также за счет увеличения основной налоговой ставки на добычу нефти на 7,2%.

На рисунке 2 продемонстрирована динамика поступления основных налогов в консолидированный бюджет РФ за 2015 - 2017 гг.

Рисунок 2 – Динамика налоговых поступлений в консолидированный бюджет РФ за 2015 - 2017гг.

Рассмотрим структуру задолженности в бюджетную систему Российской Федерации в разрезе отдельных видов налогов на основании статистической формы отчетности «4-НМ» налоговых органов (таблица 2).

Таблица 2 – Задолженность по налогам в бюджетную систему Российской

Федерации за 2015-2017 гг.

|

Наименование показателя |

2015 |

2016 |

2017 |

Абсолютно е отклонение (млн. руб.) |

Темп прир оста, (%) |

|||

|

млн. руб. |

% к итог у |

млн. руб. |

% к итогу |

млн. руб. |

% к итогу |

|||

|

Всего налоговой задолженности |

827494, 5 |

100 |

103169 3,5 |

100 |

108170 2,9 |

100 |

254208,4 |

30,7 |

|

НДФЛ |

52884,5 |

6,5 |

68554,6 |

6,6 |

131703 ,3 |

12,2 |

78818,8 |

149, 0 |

|

Акцизы |

45537,1 |

5,5 |

83529,0 |

8,1 |

114914 ,5 |

10,6 |

69377,4 |

152, 4 |

|

Налог на имущество физ. лиц |

21601,6 |

2,6 |

31011,8 |

3,0 |

40107, 2 |

3,7 |

18505,6 |

85,7 |

|

Налог на имущество организаций |

33354,6 |

4,0 |

39024,6 |

3,8 |

57563, 2 |

5,3 |

24208,6 |

72,6 |

|

Транспортный налог |

102059, 0 |

12,3 |

121036, 4 |

11,7 |

164973 ,0 |

15,3 |

62914 |

61,6 |

|

Земельный налог |

37143,1 |

4,5 |

45209,9 |

4,4 |

64693, 6 |

6,0 |

27550,5 |

74,2 |

|

Прочая налоговая задолженность |

534914, 6 |

64,6 |

643327, 2 |

62,4 |

507747 ,2 |

46,9 |

-27167,4 |

-5,1 |

Исходя из данных таблицы 2, налоговая задолженность увеличивается с каждым годом, так в 2017г. она увеличилась на 254208,4 млн. руб. по сравнению с 2015г. и составила 1081702,9 млн. руб. Задолженность по каждому из представленных налогов также возрастает, значительно выросла по НДФЛ, акцизам, налогу на имущество физ. лиц, а также земельному налогу.

Рост задолженности обусловлен переносом срока уплаты по имущественным налогам на 1 декабря 2016 года, в связи с чем процедуры взыскания образовавшейся задолженности перенесены на начало 2017 года. Кроме того, по данным ФНС, рост недоимки также связан с ростом налоговой базы по имущественным налогам в связи с переходом на исчисление налога от кадастровой стоимости. Также причиной роста задолженности по налогам - ликвидация теневых схем уклонений от уплаты акцизов в алкогольной отрасли, а также из – за доначислений, пений и санкций, примененных в ходе проверок.

Таким образом, можно сделать вывод, что за анализируемый период (2015 – 2017 гг.) наблюдается положительная динамика роста налоговых поступлений в консолидированный бюджет Российской Федерации, такая же тенденция сохраняется и у отдельных видов налогов. Налоговая задолженность в бюджетную систему увеличивает с каждым годом, так в 2017г. она увеличилась на 254208,4 млн. руб.

Список литературы Изучение динамики налоговых поступлений в Российской Федерации

- Официальный сайт Федеральной налоговой службы РФ [Электронный ресурс] / Режим доступа: http://www.nalog.ru