Изучение осведомлённости граждан о рынке ценных бумаг

Автор: Минка В.С., Бабенко И.В.

Журнал: Форум молодых ученых @forum-nauka

Статья в выпуске: 4 (20), 2018 года.

Бесплатный доступ

В статье рассматриваются проблема осведомлённости граждан о финансовом рынке. Представлены результаты проведённого на территории города Краснодар мониторингового исследования сберегательного поведения населения.

Ценные бумаги, акции, облигации, финансовая грамотность, индивидуальный инвестиционный счёт, сберегательное поведение

Короткий адрес: https://sciup.org/140282297

IDR: 140282297

The study of citizens awareness of the securities market

The article discusses the problem of citizens' awareness of the financial market. The results of a monitoring study of the population's savings behavior conducted on the territory of Krasnodar.

Текст научной статьи Изучение осведомлённости граждан о рынке ценных бумаг

Изучение осведомлённости граждан о рынке ценных бумаг

Цель исследования выявить уровень финансовой грамотности населения. Насколько рационально граждане умеют накапливать и инвестировать свои сбережения, зависит финансовое развитие государства.

Индивидуальный инвестиционный счёт - это особый брокерский счёт или счет доверительного управления физического лица, по которому предусмотрены 2 вида (на выбор) налоговых льгот и есть ряд ограничений.

Ценная бумага - это денежный документ, доказывающий передачу имущественных прав, обязательных реквизитов, осуществление которых возможны при предъявлении. Факт передачи ценной бумаги и все связанные с ней права, регулируются гражданским кодексом Российской Федерации. Передача прав происходит в определённых случаях. Для подтверждения этого права обычно заносят запись в электронный реестр [4].

Современное движение к прогрессу, к развитию инновационных структур, к построению экономики знаний превращает человеческий капитал - совокупность знаний, компетенций и свойств, воплощённых в индивидах, преобразуется в фактор повышения качества жизни [5].

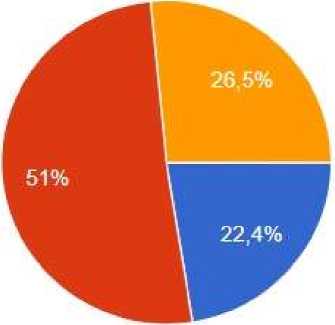

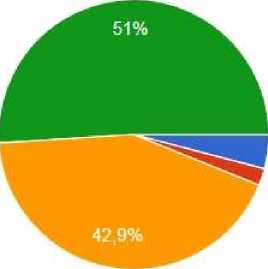

В современных условиях на фоне мирового финансового кризиса сократились реальные сбережения [7]. Следовательно, наряду с изучением финансовой грамотности важным представляется непрерывное отслеживание состояния и тенденций изменения сберегательного поведения населения. Больше половины респондентов на вопрос: «Довольны ли вы своей зарплатой» ответили: «нет» (51%), ответили «да» 22,4% (Рис.1), остальные ответили возможно.

Рисунок 1.Распределение ответов респондентов на вопрос: «Довольны ли вы своей зарплатой?»

Довольны ли вы своей зарплатой?

49 ответов

• Да

• Нет

: ■ Возможно

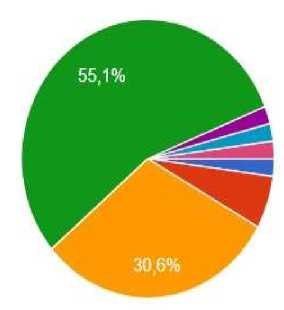

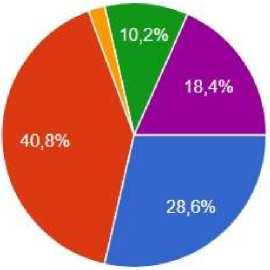

Большинство предпочитает сокращать расходы при недостатке средств, наиболее лучшей вариант выхода из такого положения оказался на втором месте. На третьем месте, как и ожидалось будет брать в долг у знакомых. Между подходом населения к распределению доходами и размером этих наблюдается определённая зависимость: чем выше доход, тем большая доля людей выбирает стратегию накопления (рис.2).

В докладе минфина Российской Федерации, что слабая осведомлённость о финансовых институтах населения присущ для многих стран, в том числе для «большой двадцатки». В Российской Федерации менее 50% населения страны сравнивают похожие варианты, прежде чем брать кредит в банке. И не многие граждане понимают важность наличия денежных средств на вынужденные расходы [2].

Рисунок 2. Распределение ответов респондентов на вопрос: «Если не хватает денежных средств, то что вы собираетесь делать?»

Если не хватает денежных средств, то что вы собираетесь сделать?

49 ответов

ф Возьму кредит в банке ф Возьму в долг у знакомых Ф Найду вторую работу ф Сокращу расходы ф Накоплю ф Придумаю источник дохода Ф Попрошу у родителей

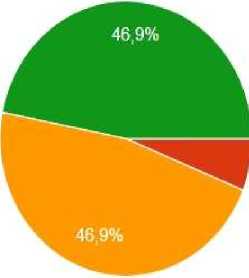

Для брокерских организаций и государства невысокий уровень финансовой грамотности населения снижает эффективность регулирования финансовых рынков, усложняет защиту прав потребителей, препятствует внедрению новых программ и институтов в пенсионную, страховую и инвестиционную сферы, сдерживает потенциал экономического роста (рис.3).

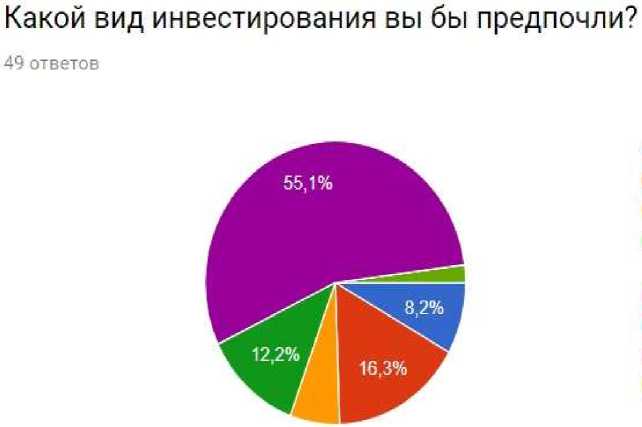

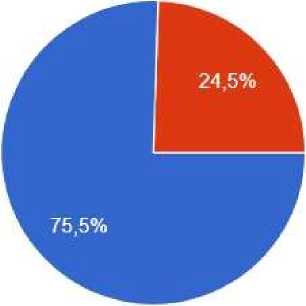

Без базовых знаний и навыков, без соответствующего уровня финансовой грамотности невозможно уверенное распоряжение личными доходами [6,1], качественное управление и использование разнообразных финансовых продуктов и услуг. Как видно из нижеприведённых диаграмм, на вопрос знаете ли о видах инвестирования, как ИИС и ПИФ, 49% не знают о них (рис.4,5,9).

Так, например, низкая финансовая грамотность потребителей финансовых услуг приводит к высокому уровню персональных долговых обязательств, неэффективному управлению сбережениями и пенсионными накоплениями [3], нежеланию граждан вкладывать инвестиции в ценные бумаги и использовать другие финансовые продукты и услуги (страхование, ипотеку), передаче негативного финансового опыта следующим поколениям, подверженности рискам мошенничества (рис.4,5,9).

Рисунок 3. Распределение ответов респондентов на вопрос: «Как вы думаете, регулированием банковской деятельности занимается?»

Как вы думаете, регулированием банковской деятельности занимается:

49 ответов

-

• ГИБДД

-

• Правительство Российской Федерации

-

< .. Банк России

-

• Министерство Финансов РФ

Рисунок 4 Распределение ответов респондентов на вопрос: «Знаете ли вы о таких видах инвестирования как: ИИС, ПИФ?»

Знаете ли вы о таких видах инвестирования как: ИИС (Индивидуальный Инвестиционный счёт),ПИФ(Паевой Инвестиционный Фонд)?

49 ответов

-

• Да

# Нет ф Возможно

Рисунок 5. Распределение ответов респондентов на вопрос: «Откуда вы узнали о ИИС и ПИФ?»

Откуда вы узнали о ИИС и ПИФ?

49 ответов

е сми ф Интернет

Ф Родственники

• Друзья,знакомые ф Я не знал(а) о таких видах инвестировани ф Конкурс

Ф На работе

Ф Сфера обучения ф В рамках получения экономическ...

В настоящее время население не имеет организованных форм и накоплений (вкладов в коммерческих банках, пенсионных фондах, инвестиционных компаниях и акциях). Можно констатировать, что большая часть свободных денег, хранится в стихийной форме и эти денежные средства не могут быть направлены в реальный сектор экономики. Большая часть населения г.Краснодара не имеет вкладов в банках (рис.6,11).

Рисунок 6. Распределение ответов респондентов на вопрос: «Имеете ли вы вклады или счета в банках или консалтинговых фирмах?»

Имеете ли вы вклады или счета в банках или консалтинговых фирмах(доверительные управляющие, брокерскими фирмами)?

49 ответов

ф Да Банк ф Нет

I > да.Консалтинговая фирма

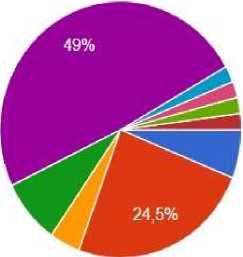

Ведущим мотивом инвестиций жителей г.Краснодара является покупка недвижимости (рис.7). О перспективах инвестирования жители города не думают: открытие своего бизнеса, покупка облигаций и других биржевых инструментов, обеспечивающего дополнительный доход.

Рисунок 7. Распределение ответов респондентов на вопрос: «Какой вид инвестирования вы бы предпочли?»

• иис

Ф Банковский вклад

• ПИФ ф Покупка драгметаллов и ювелирных изделий

Ф Покупка недвижимости

Ф Покупка бытовой техники ф Покупка автомобиля ф Не знаю

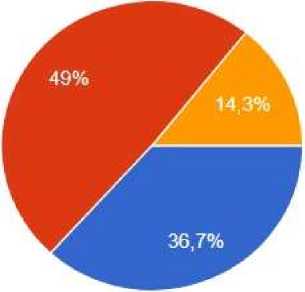

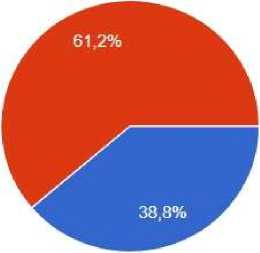

Данные факты свидетельствуют о том, что у основной массы населения Краснодара не сформировано активное сберегательное поведение. Большинство жителей города не имеют сбережений в виде не использованной денежной массы. Как видим около 86% не знают о налоговом вычете по Индивидуальному Инвестиционному Счёту, и только 14% знают о такой процедуре (рис.8).

В основном население столицы краснодарского края получили информацию о фондовой бирже из интернета, 29% из других СМИ. Почти пятая часть не знали о бирже (рис.10). Можно сказать, что повсеместное проникновение сети интернет способствует повышению финансовой грамотности.

Рисунок 8. Распределение ответов респондентов на вопрос: «Знаете ли вы, то если не выводить деньги более 3 лет, то вам будет сделан налоговый вычет?»

Знаете ли вы, что если из ИИС не выводить деньги более 3 лет, то вам будет сделан налоговый вычет(НДФЛ)?

49 ответов

• Да

• Нет

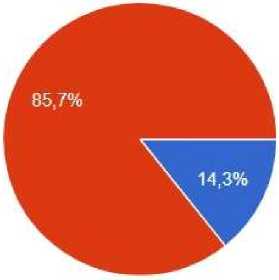

Рисунок 9. Распределение ответов респондентов на вопрос: «Знаете ли вы о таких платформах для инвестирования, как фондовая биржа и Форекс?»

Знаете ли вы о таких платформах для инвестирования, как фондовая биржа и Форекс?

49 ответов

• Да

• Нет

Рисунок 10. Распределение ответов респондентов на вопрос: «Довольны ли вы своей зарплатой?»

Откуда вы узнали о фондовой бирже и форекс?

49 ответов

ф СМИ

Ф Интернет ф Родственники ф Друзья, знакомые ф Я не знал(а) о таких платформах для инвестирования

Рисунок 11. Распределение ответов респондентов на вопрос: «Имеете ли вы опыт инвестирования?»

Имеете ли вы опыт инвестирования?

49 ответов

ф Да.ИИС

Ф Да.Доверительное управление ф Да.Банковский вклад ф Нет

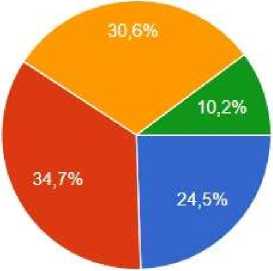

В качестве главной причины отсутствие свободных денежных средств мы отмечаем невысокий уровень дохода большей части населения. Около 35% доходы от 10000 до 20000, что подтверждает, и из-за этого низкого дохода, гражданам некогда повышать финансовую грамотность (рис.12).

Рисунок 12. Распределение ответов респондентов на вопрос: «Оцените, пожалуйста средний уровень вашего дохода в месяц на 1 человека в семье?»

Оцените, пожалуйста средний уровень вашего дохода в месяц на 1 человека в семье

49 ответов

ф До 10000 рублей ф от 10000 до 20000 рублей

Ф от 20000 до 30000 рублей ф свыше 30000 рублей

Устойчивая тенденция роста удельного веса населения, способного откладывать часть своих доходов, увеличение денежных доходов населения, повышением общей грамотности населения, вот главная задача государства. Установлено, что финансовая грамотность населения региона города находится на низком уровне, выявлены её главные проблемы. На основе полученных результатов анализа опроса и изучения опыта других стран и регионов приложены меры по повышению грамотности: образовательная компания в СМИ и интернете, бесплатные курсы по повышению осведомлённости о рынке ценных бумаг. Повышение сберегательной горожан важно, как для органов власти, так и для остального населения.

Цель исследования была достигнута. Выявлен низкий уровень финансовой грамотности населения. Граждане не рационально умеют накапливать и инвестировать свои сбережения, отсюда и не удовлетворённость своим материальным положением.

Список литературы Изучение осведомлённости граждан о рынке ценных бумаг

- Белехова Галина Вадимовна Тенденции и перспективы сберегательного поведения населения // Проблемы развития территории. 2012. №6.

- Всероссийское исследование [Электронный ресурс] URL: https://www.minfin.ru/ru/om/fingram/directions/strategy/(Дата обращения 30.03.2018)

- Гид по финансовой грамотности [Электронный ресурс] URL: https://www.marketing.spb.ru/mr/education/finance.html(Дата обращения 30.03.2018)

- Минка В.С Рындина И.В. Ценные бумаги как инструмент денежного регулирования // Экономика и социум. №26 (37). 2017

- Повышение уровня финансовой грамотности - накопление в обществе человеческого капитала [Текст]// Экономика мегаполисов и регионов.-2010.-№3(33).-с.12-21

- Семенова Галина Николаевна Применение налоговых вычетов при исчислении налога на доходы физических лиц // Вестник МГОУ. Серия: Экономика. 2017. №3.

- Тарасова Н.Г. Денежные потоки домохозяйств в области сбережения как основа увеличения инвестиционного ресурса региона // Региональная экономика: теория и практика. 2012. №20.