Изучение зависимости динамики коэффициента монетизации от роста денежной массы

Автор: Мацуга Георгий Александрович, Никешина Елена Ивановна

Журнал: Вестник экономической теории @vestnik-et

Статья в выпуске: 2, 2010 года.

Бесплатный доступ

Короткий адрес: https://sciup.org/170163730

IDR: 170163730

Текст статьи Изучение зависимости динамики коэффициента монетизации от роста денежной массы

Важнейшей характеристикой экономической системы, отражающей насыщенность ликвидными активами, способными выполнять такие функции как средство обращения и платежа является уровень (коэффициент) монетизации. В данной статье мы исследуем зависимость данной характеристики от роста денежной массы.

В результате проведения регрессионного анализа рассматриваемой зависимости мы получили следующее уравнение:

ln1 + m = - 0,0185*ln(1 + m) + 0,0751; о = 0,1684; r 2 = 0,0006 (1)

1 + П (0,0256) (0,0074)

где m – темп прироста денежной массы;

-

п - темп прироста уровня цен;

-

о - среднеквадратическое отклонение;

-

r2 – коэффициент детерминации.

Коэффициент детерминации в данном уравнении близок к нулю, что свидетельствует о недопустимости использования линейной зависимости для построения искомого уравнения регрессии.

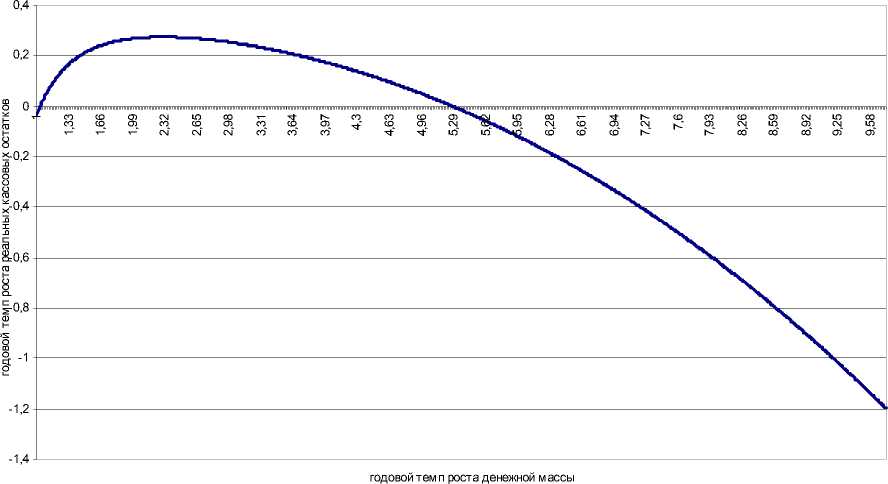

Рисунок 1. Точечная диаграмма, характеризующая зависимость темпа роста реальных кассовых остатков от темпа роста денежной массы (денежного агрегата М2) для стран Азиатско-Тихоокеанского региона в 1981–2007 гг.

При использовании более сложной зависимости нами было получено следующее уравнение регрессии:

1 + m = 1,3728 - 0,3956* (1 + m) - 2,55 - 0,0071 *(1 + m) 2,37 ; о = 0,1412; r 2 = 0,2755 (2)

1 + П (0,0166) (0,0228) (0,0006)

Коэффициент детерминации для этого уравнения существенно больше нуля, что говорит о статистической значимости данной зависимости. Из уравнения (2) можно определить, что до достижения темпа роста денежной массы 230% в год дальнейшее ускорение её роста будет способствовать ускорению роста реальных кассовых остатков, а после достижения – замедлению их роста (что видно из рисунка). Темп роста денежной массы, превышающий 527% в год, способствует снижению реальных кассовых остатков.

Рисунок 2. График, характеризующий зависимость темпа роста реальных кассовых остатков от темпа роста денежной массы.

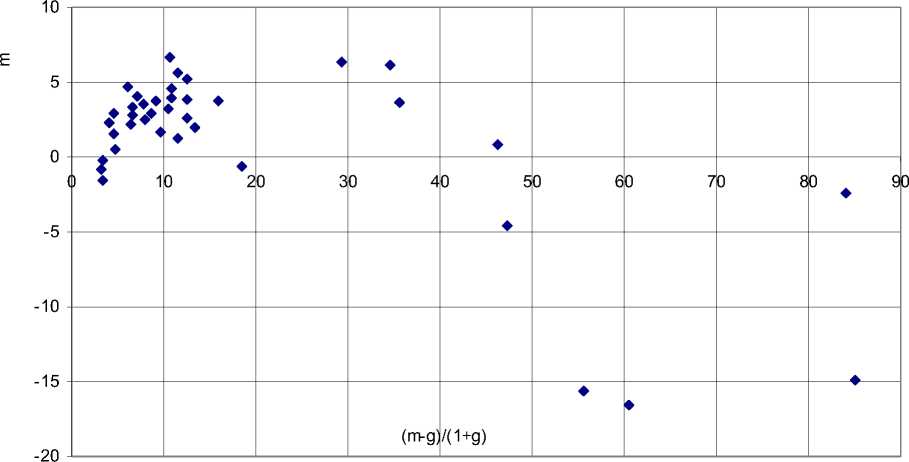

Рисунок 3. Точечная диаграмма, характеризующая зависимость среднегодового темпа роста реальных кассовых остатков от среднегодового темпа роста денежной массы (денежного агрегата М2) для стран Азиатско-Тихоокеанского региона в 1981–2007 гг.

Условные обозначения:

m – темп прироста денежной массы; g – темп прироста реального ВВП.

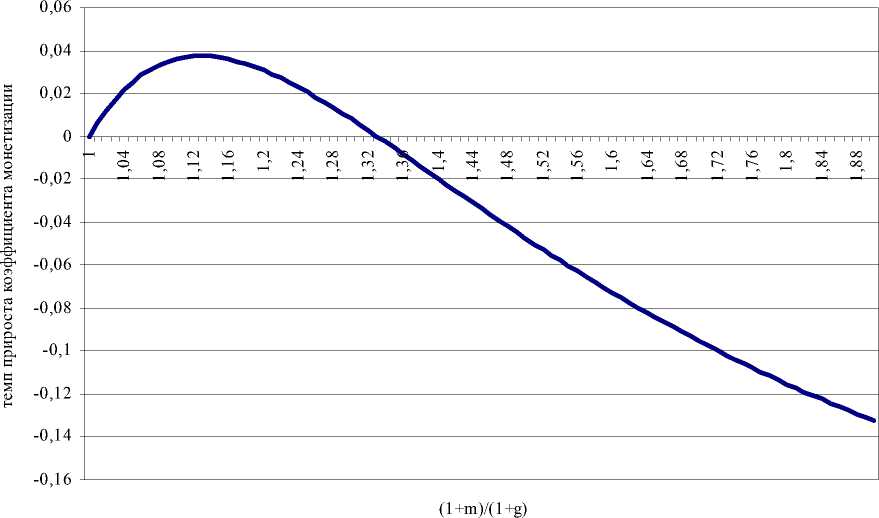

Используя те же исходные данные, мы построили точечную диаграмму, приведённую на рисунке 3 и характеризующую данную взаимосвязь и график, приведённый на рисунке 4.

Уравнение, характеризующее зависимость динамики коэффициента монетизации от динамики денежной массы, отображённую графиком рисунка 4 име- ет следующий вид:

^

ln(1 + k m ) = 86,304*

(12,2338)

( 1 + m

\ -3,36

\

(1 1 + g 7

- 1

-

86 * (12,1942)

Г/

( 1 + m

X -3,38

-

\

(1 1 + g 7

1;

CT = 0,0383; r 2 = 0,5839;

где k m - среднегодовой темп прироста коэффициента монетизации; m - среднегодовой темп прироста денежной массы (агрегат М2) g - среднегодовой темп прироста реального ВВП;

ст - среднеквадратическое отклонение;

r 2 - коэффициент детерминации.

Уравнение (2.2.6) может использоваться для прогнозирования инфляции.

На его основе можно рассчитать, что темп прироста коэффициента монетиза- ции достигает максимального значения (около 3,74%) в том случае, когда вели- f 1 + m )

равна 1,13.

чина ----

( 1 + g 7

Рисунок 4. График, характеризующий зависимость темпа роста реальных кассовых остатков от темпа роста денежной массы в долгосрочном периоде (на протяжении нескольких десятилетий: для большинства стран 1981–2007 гг.).

В этом случае из уравнения (2.2.6) следует, что темп прироста уровня цен будет равен 8,9%.

Проведённое исследование позволяет сделать следующие выводы:

-

1. Даже на протяжении долгосрочного периода (несколько десятилетий) количественная теория денег лишь приближённо описывает реальную взаимосвязь между инфляцией и динамикой денежной массы; в действительности за-

- висимость динамики коэффициента монетизации от роста денежной массы выглядит сложнее, чем это предсказывается количественной теорией денег;

-

2. На протяжении долгосрочного периода (несколько десятилетий) до достижения темпом прироста уровня цен 9% в год ускорение роста денежной массы будет способствовать ускорению роста коэффициента монетизации;

-

3. После достижения темпом прироста уровня цен 9% в год ускорение роста денежной массы будет способствовать замедлению роста коэффициента монетизации;

-

4. После достижения инфляцией уровня 33% в год дальнейшее её усиление будет способствовать снижению коэффициента монетизации (см., в частности, рисунок 2).

Список литературы Изучение зависимости динамики коэффициента монетизации от роста денежной массы

- Мысляева И.Н. Государственные и муниципальные финансы: учебник / И.Н. Мысляева - 2-е изд. - М: Инфра-М, 2008. - 360 с.

- http://adb.org

- http://unstats.uno.org