Эффект снижения налоговой ставки на объект "доходы минус расходы" при упрощенной системе налогообложения

Автор: Туманянц К.А., Соболева Е.Д.

Журнал: Региональная экономика. Юг России @re-volsu

Рубрика: Финансовый механизм регулирования социально-экономического развития субъектов южного макрорегиона

Статья в выпуске: 3 (5), 2014 года.

Бесплатный доступ

В статье оценивается эффект от снижения с 2009 г. в Ростовской области ставки налога на объект «доходы минус расходы» с 15 до 10 % в рамках упрощенной системы налогообложения. Сравнивая Ростовскую область с Волгоградской, в которой аналогичное решение не принималось, авторы приходят к выводу о позитивном влиянии более низкой ставки на предпринимательскую активность в регионе. В частности, предпринятые в статье расчеты показали, что дополнительный прирост поступлений налога в ценах 2008 г. в течение четырех лет после снижения его ставки составляет от 40 до 60 %.

Доходы, расходы, упрощенная система налогообложения, налоговая ставка, налоговая база, волгоградская область, ростовская область, поддержка, малый бизнес

Короткий адрес: https://sciup.org/149131027

IDR: 149131027 | УДК: 336.228

Effect of tax rate decrease for the object "income minus expenses" at the simplified taxation system

In the article the authors estimate the effect of income minus expenses tax rate decrease from 15 to 10 % in the context of a simplified taxation system in Rostov region since 2009. While comparing Rostov region with Volgograd region, where such decision wasn't made, authors come to the conclusion about positive influence of lower tax rate on entrepreneurial activity in the region. In particular, the calculations in the article showed that the additional tax increase assessed in prices of 2008, during four years after the rate decrease, according to calculations made by the authors, makes up from 40 to 60 %.

Текст научной статьи Эффект снижения налоговой ставки на объект "доходы минус расходы" при упрощенной системе налогообложения

В первом полугодии 2014 г. тенденция к замедлению темпов экономического роста в России, наблюдавшаяся в последние годы, привела к нулевой динамике объемов производства. Торможение экономики усилило дискуссию о необходимых мерах государственной политики по преодолению застоя в национальном хозяйстве. Выбор возможных вариантов действий государства оказался существенно осложнен ростом инфляции в этот период, что свидетельствует о начале процессов стагфляции в российской экономике. Нетрадиционное для мировой практики сочетание стагнации объема выпуска продукции и растущего уровня цен исключает масштабное использование монетарных инструментов для стимулирования экономики. Тем самым поле возможных решений оказалось ограничено налоговым и бюджетным регулированием [14].

Основными рисками осуществления фискальной поддержки бизнеса является ухудшение баланса государственных доходов и расходов, отсутствие позитивной реакции деловой активности в ответ на снижение налогового бремени и/или увеличение бюджетных трат. Поиск эффективных способов активизации экономического роста заставляет обратиться к недавнему отечественному опыту по реализации антикризисных мероприятий в 2008–2009 годах. Одной из принятых в тот период мер стало предоставление регионам права самостоятельно устанавливать ставку единого налога, уплачиваемого при вы- боре налогоплательщиком объектом налогообложения разницы между доходами и расходами (НД-Р), в рамках упрощенной системы налогообложения (УСН).

УСН имеют право использовать организации и индивидуальные предприниматели (ИП), деятельность которых не подпадает под режимы единого налога на вмененный доход и единого сельскохозяйственного налога [10]. Кроме того, численность работников не должна превышать 100 чел., остаточная стоимость основных средств и нематериальных активов – 100 млн руб., а размер годовой выручки – 60 млн руб. (последнее ограничение на ИП не распространяется) [13; 15]. С 01.01.2009 Налоговый кодекс РФ допускает введение региональными законами ставки налога в диапазоне от 5 до 15 %, тогда как ранее на всей территории страны действовала ставка 15 %. Пять лет, прошедшие с этого момента, достаточный период для оценки характера последствий налоговых изменений. Выявленные эффекты позволят более обоснованно судить о потенциале налогового стимулирования развития отечественного малого бизнеса в современных условиях.

Эмпирической базой исследования выступили показатели Ростовской и Волгоградской областей. В Ростовской области в декабре 2008 г. был принят закон № 195-ЗС, установивший с 01.01.2009 ставку единого налога при УСН по объекту налогообложения «доходы минус расходы» в размере 10 % для всех субъектов малого предпринимательства [4]. Законом Волгоградской области № 1845-ОД от 10.02.2009 ставка данного налога с 2009 г. была снижена до 5 %, но только для налогоплательщиков, у которых за соответствующий период не менее 70 % дохода составил доход от осуществления деятельности по видам экономической деятельности «строительство» и «обрабатывающие производства» [3].

Среди малых предприятий Волгоградской области в 2009 г. лишь около 20 % работали в льготируемых сферах деятельности. Судя по распределению оборота между различными видами деятельности малого предпринимательства, вклад в совокупный финансовый результат строительных и обрабатывающих производств также был невелик. С учетом оборотов ИП, занимающихся розничной торговлей, доля малых предприятий льготируемых отраслей волгоградской экономики в 2009 г. составила около 13,5 % [5]. Следовательно, для подавляющего числа предпринимателей Волгоградской области нало- говый режим в 2009 г. не претерпел никаких изменений. Сопоставление последующей динамики налоговых поступлений в двух соседних регионах позволит выявить социально-экономические эффекты решений региональных парламентов.

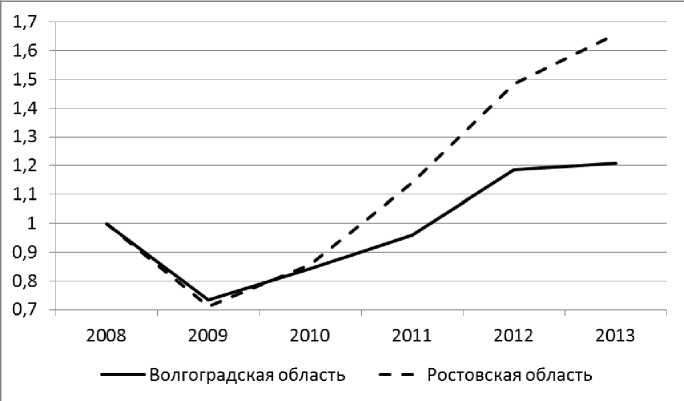

С 2008 по 2013 г. рост поступлений НД-Р в Ростовской области почти в три раза опередил аналогичный показатель Волгоградской области (рис. 1). В разгар кризиса 2009 г. объем налога резко упал в обоих регионах, в 2010 г. платежи синхронно начали расти, оставаясь, тем не менее, ниже уровня 2008 года. Начиная с 2011 г. траектория уплаченных сумм налога существенно различается: в Ростовской области они на 14 % превысили размер поступлений до снижения ставок, тогда как в Волгоградской области оставались на 4 % меньше.

Если же учесть разницу налоговых ставок, то разрыв в темпах прироста к 2013 г. достигает 127,9 процентных пункта. В Ростовской области сумма поступившего в 2012 г. налога на 148,6 % превысила расчетное значение налога за 2008 г., который был бы уплачен при условии, что ставки налогообложения в обоих периодах были одинаковые. В Волгоградской области за указанный период увеличение составило 20,7 % (см. рис. 1). Однако полностью отнести указанные расхождения на дифференциал налоговых ставок не вполне корректно. Опережающий рост поступлений в Ростовский областной бюджет мог быть обусловлен иными факторами, например, ускоренным ростом цен, высоким спросом на продукцию малого бизнеса, более массированной государственной поддержкой малого предпринимательства, низкими административными барьерами, лучшим инфраструктурным обеспечением хозяйственной деятельности и т. д.

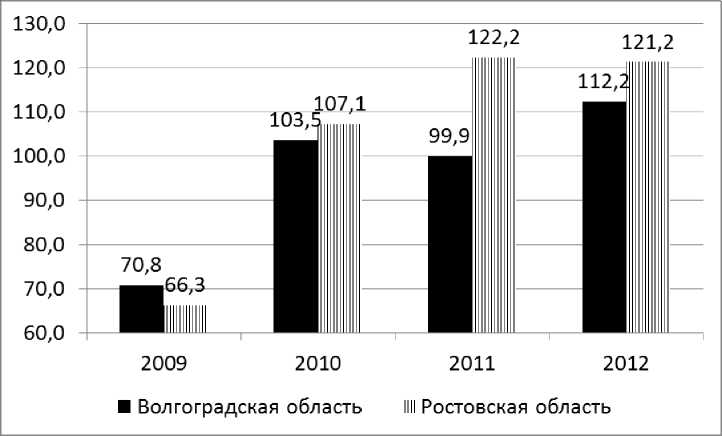

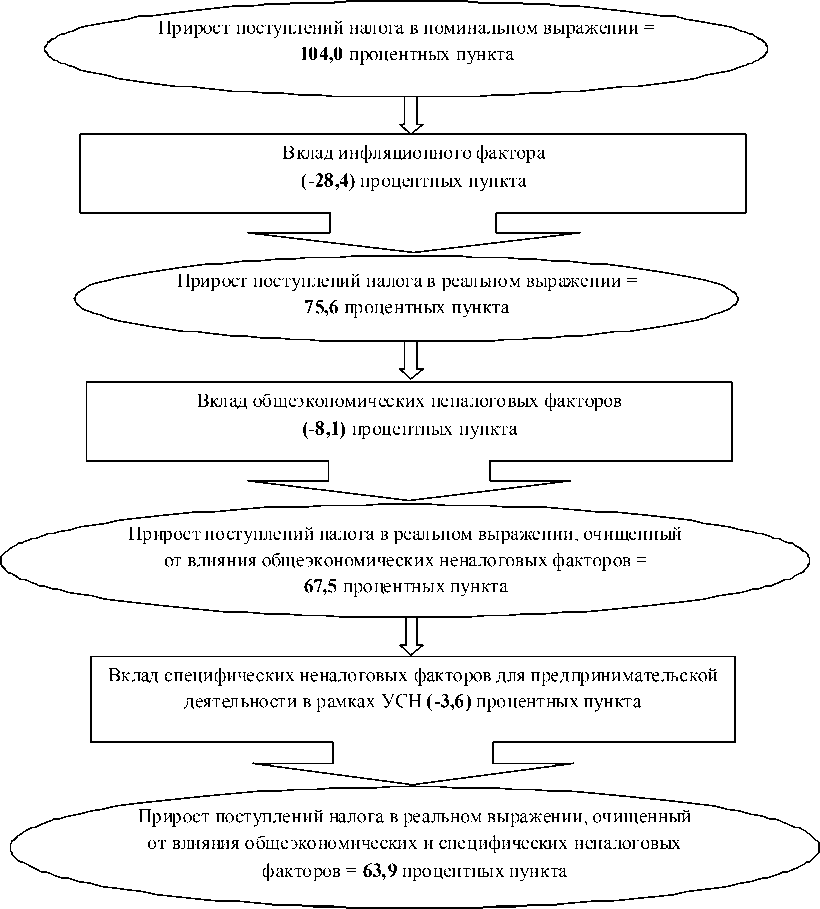

На следующем этапе исследования была предпринята попытка элиминировать влияние многообразных факторов, воздействующих на изменение налоговых отчислений, вычленив эффект различия налоговых ставок. Поскольку значения некоторых из используемых далее показателей за 2013 г. Росстатом не опубликованы, то мы вынуждены сократить временной горизонт исследования до 2008–2012 годов. К 2012 г. разрыв в темпах прироста налога в двух регионах, рассчитанный по методике, приведенной выше, составил 104 п.п. (увеличение в Ростовской области на 122,5 %, в Волгоградской – на 18,5 %).

Для нивелирования различий в темпах инфляции в двух регионах, на основе данных Росстата о динамике номинального валового регионального продукта (ВРП) и индексе физического объема ВРП (см. табл. 1), нами были определены индек- сы – дефляторы ВРП и проведена корректировка номинальных значений налоговых сборов. Динамика поступлений НД-Р в реальном выражении (рис. 2) подтверждает выводы, сделанные ранее.

Очищенные от ценовых колебаний изменения сумм уплаченного налога в Волгоградской области лишь в 2009 г. демонстрируют более высокие темпы, нежели в Ростовской. В 2012 г. сбор налога в Волгоградской области с поправкой на инфляцию соответствовал 82 % от уровня 2008 г., тогда как в соседнем регионе аналогичный пока- затель достиг 105 %. Сравнение дефлированных значений налога в Ростовской области с его расчетными поступлениями в 2008 г. (при условии установления ставки в 10 %) свидетельствует о приросте платежей по данному налогу на 57,6 %. Таким образом, учет влияния ценового фактора сокращает разницу в динамике уплаты налога между двумя регионами до 75,6 процентных пункта (см. рис. 3).

Динамика номинального, а в большей степени реального ВРП, может быть использована в

Рис. 1. Динамика поступления единого налога по объекту «доходы минус расходы» в рамках УСН (2008 г. = 1) Примечание. Рассчитано по: [11; 12].

Рис. 2. Дефлированная динамика поступления налога на объект «доходы минус расходы» при УСН (в % к предыдущему году)

Примечание . Рассчитано по: [11; 12].

качестве оценки изменения общеэкономических условий осуществления хозяйственной деятельности в анализируемых регионах. В данном случае принимаем допущение, что увеличение или снижение суммы валовой добавленной стоимости будет непосредственным образом влиять на размер уплачиваемых налогов, характеризуя совокупность факторов, не зависящих от изменения элементов налогообложения. Вес результатов малого бизнеса в целом и, тем более, работающего по УСН, в макроэкономических показателях России не высок.

Исходя из доли занятых малым предпринимательством в численности экономически актив- ного населения, удельный вес показателей данного сектора в ВРП Ростовской и Волгоградской областей можно оценить в 15–20 % [5]. Указанная оценка совпадает с данными правительственных чиновников и независимых экспертов по Российской Федерации в целом [1; 9; 12; 15]. Судя по соотношению налоговых платежей, вклад в совокупную добавленную стоимость предпринимателей, осуществляющих деятельность в рамках УСН на основе обложения разницы между доходами и расходами, составляет примерно пятую часть от доли малого бизнеса в целом [6; 8]. Поэтому обратным влиянием состояния этой

Рис. 3. Алгоритм расчета прироста налога на объект «доходы» при УСН в Ростовской области за период с 2009 по 2012 г. в результате снижения ставки налога

Примечание. Составлено авторами.

части малого бизнеса на размер ВРП можно пренебречь, что повышает корректность наших последующих оценок. Как следует из данных таб- лицы 1, за период 2008–2012 гг. рост и номинального, и реального ВРП в Ростовской области опередил аналогичный индикатор по Волгоградской

Таблица 1

Сравнительная оценка влияния общеэкономических и специфических неналоговых условий на результаты деятельности малого бизнеса, в % к предыдущему периоду

|

Показатели |

Регион |

2009 |

2010 |

2011 |

2012 |

В целом за период |

|

Динамика номинального ВРП |

Волгоградская область |

-9,4 |

14,8 |

17,3 |

12,9 |

37,7 |

|

Ростовская область |

-3,5 |

18,7 |

16,1 |

9,7 |

45,9 |

|

|

Динамика реального ВРП |

Волгоградская область |

-13,0 |

3,7 |

3,3 |

2,8 |

-4,2 |

|

Ростовская область |

-10,8 |

6,4 |

6,8 |

2,5 |

3,9 |

|

|

Динамика налога по объекту «доходы» при УСН |

Волгоградская область |

-7,5 |

14,7 |

22,1 |

28,6 |

66,4 |

|

Ростовская область |

-8,5 |

17,6 |

16,6 |

33,9 |

68,0 |

|

|

Дефлированная динамика налога по объекту «доходы» при УСН |

Волгоградская область |

-10,8 |

3,2 |

7,1 |

16,8 |

15,2 |

|

Ростовская область |

-14,7 |

4,7 |

6,6 |

24,9 |

18,9 |

Примечание. Рассчитано по: [2; 11; 12].

Таблица 2

Сумма уплаченного налога по объекту «доходы минус расходы» при использовании УСН, млн руб. (% к ВРП)

|

Регион |

2008 |

2009 |

2010 |

2011 |

2012 |

|

Волгоградская область |

400,9 (0,096 %) |

293,9 (0,078 %) |

339,9 (0,078 %) |

384,8 (0,076 %) |

475,1 (0,083 %) |

|

Ростовская область |

726,9 (0,126 %) |

516,8 (0,093 %) |

621,5 (0,094 %) |

829,8 (0,108 %) |

1 078,2 (0,128 %) |

Примечание. Рассчитано по: [2; 11; 12].

Таблица 3

Показатели состояния малого бизнеса в Волгоградской и Ростовской областях

|

Показатели |

Годы |

Волгоградская область |

Ростовская область |

|

Количество малых предприятий, тыс. шт. |

2008 |

27,7 |

33,5 |

|

2012 |

27,2 |

56,3 |

|

|

Изменение, % |

-1,8 |

+68,1 |

|

|

Количество фактически действующих ИП, тыс. чел. |

2008 |

53,7 |

114,1 |

|

2012 |

47,2 |

128,2 |

|

|

Изменение, % |

-12,1 |

+12,4 |

|

|

Оборот малых предприятий, млрд руб. |

2008 |

265,4 |

598,2 |

|

2012 |

246,1 |

622,5 |

|

|

Изменение, % |

-7,3 |

+4,1 |

|

|

Выручка ИП, млрд руб. |

2008 |

111,0 |

230,0 |

|

2012 |

120,6 |

311,8 |

|

|

Изменение, % |

+8,7 |

+35,6 |

|

|

Среднесписочная численность работников (без внешних совместителей), тыс. чел. |

2008 |

269,8 |

267,4 |

|

2012 |

146,8 |

287,5 |

|

|

Изменение, % |

-45,6 |

+7,5 |

Примечание. Рассчитано по: [5].

области на 8 процентных пунктов. Соответственно в такую же величину можно оценить и вклад различий экономических условий двух регионов в динамику уплаченных налогов (рис. 3).

Влияние разницы в состоянии среды ведения малого бизнеса, включающей всю совокупность административных, институциональных, инфраструктурных и экономических условий, в двух регионах предлагается оценить путем сопоставления динамики суммы налога, уплаченного также в рамках УСН, но при выборе в качестве объекта налогообложения только доходов, за период 2008–2012 годов.

Поскольку критерии перехода на УСН установлены на федеральном уровне и едины для всех регионов, а существенные условия исчисления налогов в рамках УСН, помимо отмеченных выше, не менялись, то можно предположить, что различия в темпах изменения налоговых поступлений от налогоплательщиков, работающих по УСН, для целей настоящего исследования наиболее точно характеризуют специфические неналоговые факторы, способные оказать воздействие на хозяйственную деятельность предпринимателей Волгоградской и Ростовской областей. Разрыв в накопленной динамике дефлированных поступлений налога по объекту «доходы» составил 3,6 п.п. в пользу Ростовской области (табл. 1).

Итак, результаты сравнительного анализа показателей двух регионов свидетельствуют о наличии благоприятного фискального эффекта от снижения налоговой ставки в Ростовской области. Дополнительный прирост налоговых поступлений в неизменных ценах 2008 г. за четыре года после принятия решения можно оценить примерно в 60 процентных пунктов (см. рис. 3).

Проведем альтернативную оценку фискального эффекта от снижения налоговой ставки через показатель размера налоговых поступлений, измеренных в процентах от ВРП. Использование величины налоговых изъятий относительно ВРП дает возможность соотнести изменение налоговых платежей и суммы валовой добавленной стоимости, созданной на территории субъекта РФ. При ставке 15 % поступления налога по объекту «доходы минус расходы» на УСН в Волгоградской области соответствовали 0,096 % ВРП, а в Ростовской – 0,126 % ВРП (см. табл. 2).

Если предположить, что финансовые результаты от предпринимательской деятельности, ведущейся в рамках данного налогового режима, меняются также как и в среднем у других бизнесов, то изменение размера уплаченного налога относительно ВРП должно объясняться только изменением ставки налога [7; 16]. Следовательно, снижение в 1,5 раза ставки налога в Ростовской области с 2009 г. должно было привести к падению значения суммы собираемого налога относительно ВРП до 0,084 % при условии сохранения деловой активности на уровне 2008 года. На самом деле такого катастрофического провала собираемости налога не произошло. Более того, к 2012 г. поступления налога по отношению к ВРП вернулись на уровень, на котором они находились до снижения ставки.

С этой точки зрения позитивный эффект от сокращения налоговой ставки в Ростовской области можно оценить в 0,044 % ВРП, или 34,9 % от суммы налога. Поскольку корректировка налогового бремени в Волгоградской области имела косметический характер, то изменения налоговых платежей относительно ВРП не должно было произойти. Тем не менее данный показатель в 2009 г. сократился в 1,23 раза и продолжал падать вплоть до 2011 года. В 2012 г. в указанной тенденции наметился перелом, однако размер полученного налога в процентах ВРП по-прежнему не достиг значения 2008 года. Негативный эффект от сохранения ставки налогообложения неизменной для большинства предпринимателей в Волгоградской области можно оценить в 0,013 % ВРП, или 13,5 % от суммы налоговых платежей. Следовательно, Ростовская область получила прирост поступления налога в результате снижения его ставки в размере 48,4 %.

Таким образом, в результате применения двух различных методик были получены довольно близкие значения позитивного влияния решения ростовских законодателей на объем налоговых платежей, что подтверждает корректность проведенных расчетов.

Очевидно, феномен роста налоговых платежей при сокращении ставки налогообложения может быть обусловлен лишь эффектом возрастания налогооблагаемой базы. Все многообразие причин увеличения базы налогообложения, в свою очередь, можно свести к двум основным: легализация теневого бизнеса и повышение предпринимательской активности в льготируемом секторе. Мы не располагаем информационной базой для раздельной оценки вклада каждой из этих причин в синергетический результат, поэтому будем рассматривать их в совокупности. В таблице 3 приведены данные об отдельных показателях развития малого бизнеса в двух анализируемых регионах по состоянию на год, предшествующий реше- нию о снижении налога, и на последний год, по которому доступны данные Росстата.

Росстат не ведет учет предпринимателей по видам налоговых режимов, в которых они работают, поэтому выделить из всей совокупности малого бизнеса индикаторы, характеризующие положение исключительно тех, кто использует УСН, не представляется возможным. Тем не менее динамика значений количества субъектов малого предпринимательства, их валовых доходов и численности занятых в этом секторе предоставляет дополнительные аргументы в пользу обоснованности полученных выводов о благоприятном воздействии налогового стимулирования на развитие малого бизнеса в Ростовской области.

Проведенное исследование указывает, что в современных российских условиях ставка 15 % от разницы между доходами и расходами для малого предпринимательства, перешедшего на УСН, находится правее оптимальной налоговой ставки на кривой Лаффера. Аналогия с теорией Лаффера обоснована тем, что в рамках УСН единый налог заменяет собой большинство видов российских корпоративных налогов, фактически представляя собой совокупную налоговую ставку на доходы налогоплательщиков, которой оперировал в своем анализе Лаффер. Снижение налоговой ставки, в полном соответствии с теоретическими положениями, не только не провоцирует сокращение налоговых поступлений, но и приводит к их увеличению. Подводя итоги, следует отметить, что опыт Ростовской области позволяет рекомендовать органам власти субъектов РФ в качестве эффективного инструмента преодоления экономической стагнации установление налоговых ставок для малого бизнеса в размере ниже максимального значения, определенного Налоговым кодексом РФ.

Список литературы Эффект снижения налоговой ставки на объект "доходы минус расходы" при упрощенной системе налогообложения

- Буев, В. Сбились со счета/В. Буев//Российская Бизнес-газета. -2011. -№ 824 (42).

- Валовой региональный продукт//Официальный сайт Федеральной Службы государственной статистики. -Электрон. текстовые дан. -Режим доступа: http://www.gks.ru/wps/wcm/connect/rosstat_main/rosstat/ru/statistics/accounts/#. -Загл. с экрана (дата обращения: 12.06.2014).

- Закон Волгоградской области от 10 февраля 2009 г. № 1845-ОД «О ставке налога, уплачиваемого в связи с применением упрощенной системы налогообложения»//Официальный сайт Волгоградской областной Думы. -Электрон. текстовые дан. -Режим доступа: http://volgoduma.ru/zakonotvorchestvo/zakony-i-postanovleniya/finansybyudzhetnoe-zakonodatelstvo-nalogi-i-sbory-kreditnaya-sistema. html. -Загл. с экрана (дата обращения: 13.12.2013).

- Закон Ростовской области от 29 декабря 2008 г. № 195-ЗС «О внесении изменения в Областной закон "О некоторых вопросах налогообложения"»//Официальный сайт Законодательного Собрания Ростовской области. -Электрон. текстовые дан. -Режим доступа: http://zsro.ru/index.php4?mod=dnld&submod=yes&rubric=481. -Загл. с экрана (дата обращения: 02.12.2013).

- Малое и среднее предпринимательство в России//Официальный сайт Федеральной Службы государственной статистики. -Электрон. текстовые дан. -Режим доступа: http://www.gks.ru/wps/wcm/connect/rosstat_main/rosstat/ru/statistics/publications/catalog/doc_1139841601359. -Загл. с экрана (дата обращения: 23.03.2014).

- Митрофанова, И. А. Направления модернизации механизма налогообложения прибыли предприятий в России/И. А. Митрофанова//Налоги и финансовое право. -2011. -№ 12. -С. 263-271.

- Митрофанова, И. А. Пути усиления стимулирующей функции налога на прибыль/И. А. Митрофанова//Налоги и налогообложение. -2008. -№ 5. -С. 30-34.

- Митрофанова, И. А. Экономический потенциал налогового стимулирования деятельности предприятий/И. А. Митрофанова//Международный бухгалтерский учет. -2012. -№ 43. -С. 37-48.

- МЭР: Если малый бизнес выйдет из тени, его доля в ВВП вырастет в 2 раза//Официальный сайт информационного агентства «РосБизнесКонсалтинг». -Электрон. текстовые дан. -Режим доступа: http://top.rbc.ru/economics/29/04/2013/856181.shtml. -Загл. с экрана (дата обращения: 14.04.2014).

- Налоговый кодекс РФ. Гл. 26-2//Официальный Интернет-портал правовой информации. -Электрон. текстовые дан. -Режим доступа: http://pravo.gov.ru/proxy/ips/?docbody=&nd=102066764&intelsearch=%ED%E0%EB%EE%E3%EE%E2%FB%E9+%EA%EE%E4%E5%EA%F1. -Загл. с экрана (дата обращения: 13.05.2014).

- Отчет об исполнении консолидированного бюджета Волгоградской области//Официальный сайт Министерства финансов Волгоградской области. -Электрон. текстовые дан. -Режим доступа: http://volgafin.volganet.ru/folder_9/folder_1/folder_6. -Загл. с экрана (дата обращения: 14.05.2014).

- Отчет об исполнении консолидированного бюджета Ростовской области//Официальный сайт Министерства финансов Ростовской области. -Электрон. текстовые дан. -Режим доступа: http://www.minfin.donland.ru/docs/s/10. -Загл. с экрана (дата обращения: 09.05.2014).

- Постановление Правительства РФ от 22 июля 2008 г. № 556 «О предельных значениях выручки от реализации товаров (работ, услуг) для каждой категории субъектов малого и среднего предпринимательства»//Официальный Интернет-портал правовой информации. -Электрон. текстовые дан. -Режим доступа: http://pravo.gov.ru/proxy/ips/?docbody=&nd=102123534&intelsearch=%EF%EE%F1%F2%E0%ED%EE%E2%EB%E5%ED%E8%E5+%EF%F0%E0%E2%E8%F2%E5%EB%FC%F1%F2%E2%E0+556. -Загл. с экрана (дата обращения: 24.05.2014).

- Сообщение о заседании президиума Правительства РФ//Официальный сайт Правительства Российской Федерации. -Электрон. текстовые дан. -Режим доступа: http://government.ru/news/date/2011-07-22.-Загл. с экрана (дата обращения: 13.01.2014).

- Федеральный закон от 24 июля 2007 г. № 209-ФЗ «О развитии малого и среднего предпринимательства в Российской Федерации» // Официальный Интернет-портал правовой информации. - Электрон. текстовые дан. - Режим доступа: http://pravo.gov.ru/proxy/ips/?docbody=&nd=102115974&intelsearch=%EE+%F0%E0%E7%E2%E8%F2%E8%E8+%EC%E0%EB%EE%E3%EE+%E8+%F1%F0%E5%E4%ED%E5%E3%EE+%EF%F0%E5%E4%EF%F0%E8%ED%E8%EC%E0%F2%E5%EB%FC%F1%F2%E2%E0. - Загл. с экрана (дата обращения: 14.01.2014).

- Чернова, О. А. Региональная финансовая политика в отражении процессов модернизации региональной экономики/О. А. Чернова//Региональная экономика. Юг России. -2013. -№ 2. -С. 195-202.