Эффективная модель предотвращения банкротства

Автор: Гурдина Е.А., Васенкова Я.В., Грекова И.И., Шуметов В.Г.

Журнал: Экономика и социум @ekonomika-socium

Рубрика: Современные технологии управления организацией

Статья в выпуске: 6-1 (19), 2015 года.

Бесплатный доступ

Рассмотрены основные факторы, влияющие на банкротство, а также были предложены альтернативные пути по его предотвращению, воссозданные с помощью экспертной системы Expert Decide.

Банкротство, фактор, модель, организация

Короткий адрес: https://sciup.org/140114799

IDR: 140114799

Текст научной статьи Эффективная модель предотвращения банкротства

В настоящее время любая организация, а тем более в положении нашей рыночной экономики на сегодняшний день, может обанкротиться. В действительности от банкротства ни одна организация не застрахована, поэтому многие организации прибегают к различным методикам по его предотвращению.

Для начала все таки необходимо разобраться, что же из себя представляет банкротство. В соответствии с Федеральным законом «О несостоятельности (банкротстве)» №127-ФЗ, банкротство – это признанная арбитражным судом неспособность должника в полном объеме удовлетворить требования кредиторов по денежным обязательствам и (или) исполнить обязанность по уплате обязательных платежей.[1]

В соответствии с Гражданским кодексом РФ, банкротом не могут быть признаны: казенные предприятия, учреждения; политические партии;

религиозные организации.[2]

Исходя из этого, можно судить о том, что банкротом может быть признана любая коммерческая организация, организация, осуществляющая финансовую деятельность.

Мы постарались воссоздать с помощью экспертной системы Expert Decide наиболее оптимальную и эффективную модель предотвращения банкротства. При этом мы рассмотрели различные факторы, которые могут привести к нему и отразили альтернативные варианты, которые способствуют его предотвращению. Однако, не смотря на это, нельзя с точностью утверждать то, что модель подойдет любой организации, и каждый будет к ней прибегать в случае банкротства.

К основным факторам, влияющим на банкротство, мы отнесли и внешние и внутренние факторы, однако, этого недостаточно, чтобы понять, какие же факторы из них влияют на банкротство. Поэтому каждый из этих факторов мы разбили на составляющие. К внешним факторам мы отнесли: экономический фактор, политический фактор, социальный фактор и налоговую систему. К внутренним факторам: уровень менеджмента на предприятии и некомпетентность управленческого персонала.

Исходя из этих факторов, мы предложили некоторые альтернативные пути предотвращения банкротства: выделение финансовых средств из прибыли, сокращение всех расходов, модернизация производства, установление высоких цен, обновление основных фондов.

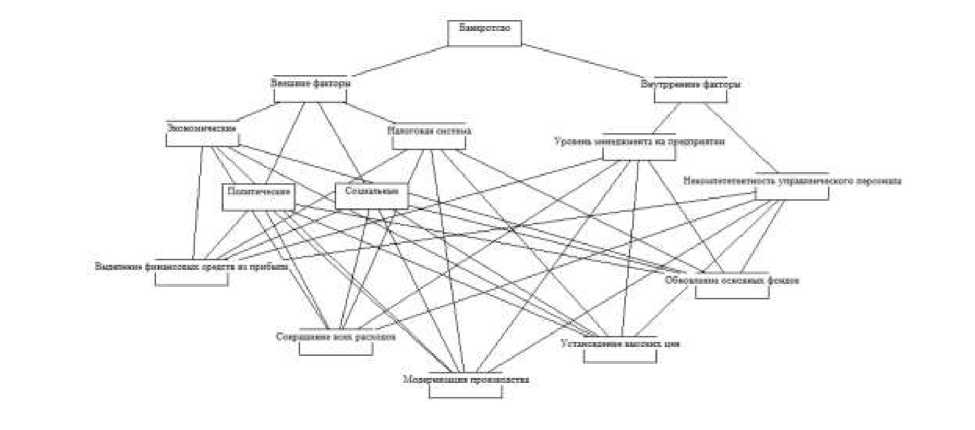

Знание факторов и выделение альтернативных путей позволили нам составить концептуальную иерархическую модель предотвращения риска банкротства.

Рисунок 1 – Концептуальная иерархическая модель предотвращения банкротства.

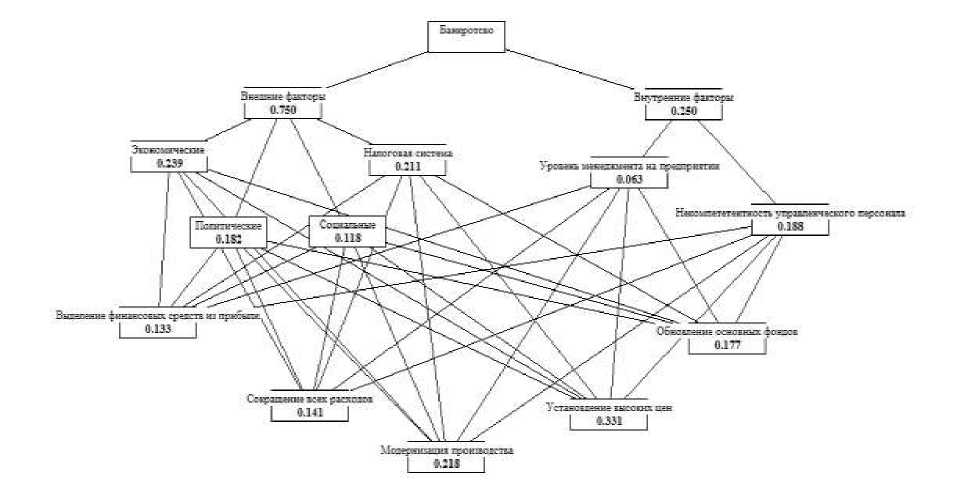

Для того чтобы установить какой фактор и какая его составляющая в большей степени влияют на банкротство и к какому пути прибегнуть дабы его избежать была составлена информационная иерархическая модель предотвращения банкротства.

Рисунок 2 – Информационная иерархическая модель предотвращения банкротства.

В результате проведенных экспертом исследований было выявлено, что важнейшими факторами, которые способствуют возникновению банкротства в организации – это внешние факторы. Однако, стоит брать и во внимание внутренние факторы, т.к. в разрезе этих факторов рассматривались их составляющие факторы, которые влияют на возникновение банкротства. Среди внешних факторов самым воздействующими оказались экономические факторы и фактор налоговой системы страны. Среди внутренних факторов – некомпетентность управленческого персонала. В действительности, банкротство возникнет в тот момент, когда организация не будет отвечать кредитным обязательствам или будет не в платежеспособном состоянии. На это оказывает влияние экономический фактор, а именно не стабильное положение экономики в стране и налоговый фактор, когда власть, повышая налоги, пытается вывести экономику к стабильному развитию. При этом управленческий персонал из-за своей некомпетентности не может справиться с соответствующими изменениями в стране. Отсюда и вытекает риск возникновения банкротства. Но, не смотря на это, есть альтернативные пути его предотвращения. Исходя из нашей модели, эффективными путями предотвращения банкротства оказались установление высоких цен и модернизация производства. Данные пути предотвращения относятся к наступательной тактике, когда приоритетно проведение стратегических мероприятий.

Из всего вышесказанного можно сделать вывод, что основной задачей управления банкротством будет направление всех возможных усилий организации на качественное преобразование своей деятельности при этом, учитывая возможные изменения экономики в стране.

Список литературы Эффективная модель предотвращения банкротства

- Федеральный закон от 26.10.2002 N 127-ФЗ (ред. от 13.07.2015) "О несостоятельности (банкротстве)" (с изм. и доп., вступ. в силу с 01.10.2015)

- Гражданский кодекс Российской Федерации. Часть первая статьи 1-453 от 30.11.1994. №51-ФЗ. (с изменениями на 01.12.2007 N 318-ФЗ); Часть вторая, статьи 454 -1109 от 26.01. 1996. №14-ФЗ (в ред. от 29.11. 2007 N 287-ФЗ); Часть третья, статьи 1110 -1224 от 26.11.2001. №146-ФЗ (в ред. от 03.06. 2006 N 73-ФЗ); Часть четвертая от 18 декабря 2006 г. №230-ФЗ (в ред. от 01.12.2007 N 318-ФЗ).