Эффективное использование финансовых ресурсов органов местного самоуправления и РСО-А

Автор: Дедегкаев В.Х., Бибилова Д.А.

Журнал: Экономика и бизнес: теория и практика @economyandbusiness

Статья в выпуске: 6 (40), 2018 года.

Бесплатный доступ

В статье рассмотрено эффективное использование местного самоуправления, необходимость и целесообразность развития которого осознана во всех цивилизованных странах, является обязательным элементом государственного устройства. Появление и развитие института местного самоуправления в современной России является неотъемлемой и важной частью процесса проводимых в стране демократических преобразований.

Муниципальные финансы, бюджет, местные бюджеты, налоги, налоговые доходы

Короткий адрес: https://sciup.org/170181004

IDR: 170181004

Effective use of financial resources of local self-government bodies and RNO-A

The article considers the effective use of local self-government, the necessity and expediency of its development is realized in all civilized countries, is an obligatory element of the state system. The emergence and development of the institution of local self-government in modern Russia is an inalienable and important part of the process of democratic reforms in the country.

Текст научной статьи Эффективное использование финансовых ресурсов органов местного самоуправления и РСО-А

Муниципальные финансы являются важным звеном всей финансовой системы страны. Они тесно связаны с кредитной, банковской и страховой системами. Под муниципальными финансами, как правило, понимается совокупность денежных средств, которыми располагает орган местного самоуправления для решения задач, возложенных на него государством и местным населением.

Основная задача организации муниципальных финансов – обеспечение органов местного самоуправления финансовыми ресурсами в объеме, достаточном для самостоятельного решения вопросов местного значения.

Для эффективного осуществления возложенных государством и муниципальными образованиями задач муниципальные предприятия должны обладать необходимыми финансовыми ресурсами и методами их мобилизации.

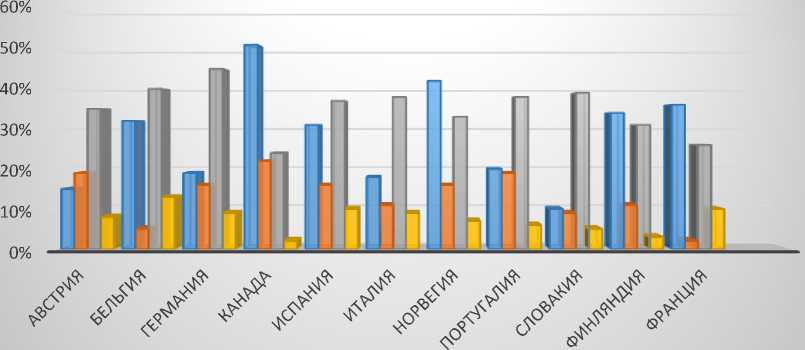

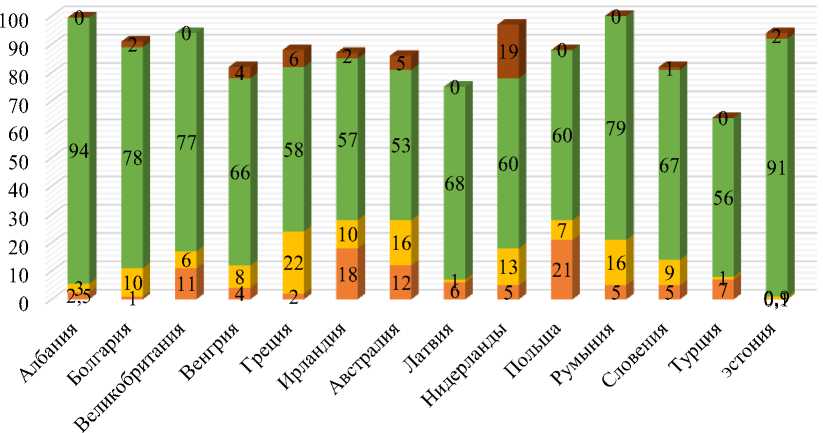

Таблица 1. Структура доходов местных бюджетов зарубежных стран

|

Страна |

Местные налоги % |

Сборы и платежи % |

Финансовая помощь % |

Займы % |

Прочие % |

|

Страны с относительно низкой долей финансовой помощи |

|||||

|

Австрия |

15 |

19 |

35 |

8 |

23 |

|

Бельгия |

32 |

5 |

40 |

13 |

10 |

|

Германия |

19 |

16 |

45 |

9 |

11 |

|

Канада |

51 |

22 |

24 |

2 |

1 |

|

Испания |

31 |

16 |

37 |

10 |

6 |

|

Италия |

18 |

11 |

38 |

9 |

24 |

|

Норвегия |

42 |

16 |

33 |

7 |

2 |

|

Португалия |

20 |

19 |

38 |

6 |

17 |

|

Словакия |

10 |

9 |

39 |

5 |

37 |

|

Финляндия |

34 |

11 |

31 |

3 |

21 |

|

Франция |

36 |

2 |

26 |

10 |

26 |

|

Чешская Республи ка |

16 |

12 |

45 |

11 |

16 |

|

Швейцария |

46 |

24 |

18 |

3 |

9 |

|

США |

61 |

8 |

19 |

1 |

11 |

|

Страны с относительно высокой долей финансовой помощи |

|||||

|

Албания |

2,5 |

3 |

94 |

0 |

0,5 |

|

Болгария |

1 |

10 |

78 |

2 |

9 |

|

Великобритания |

11 |

6 |

77 |

0 |

6 |

|

Венгрия |

4 |

8 |

66 |

4 |

18 |

|

Греция |

2 |

22 |

58 |

6 |

12 |

|

Ирландия |

18 |

10 |

57 |

2 |

13 |

|

Австралия |

12 |

16 |

53 |

5 |

14 |

|

Латвия |

6 |

1 |

68 |

0 |

25 |

|

Нидерланды |

5 |

13 |

60 |

19 |

3 |

|

Польша |

21 |

7 |

60 |

0 |

12 |

|

Румыния |

5 |

16 |

79 |

0 |

0 |

|

Словения |

5 |

9 |

67 |

1 |

18 |

|

Турция |

7 |

1 |

56 |

0 |

36 |

|

Эстония |

0,1 |

0,9 |

91 |

2 |

6 |

□ местные налоги □ сборы и платежи □ финансовая помощь □ займы

Рис. 1. Страны с низкой долей финансовой помощи

Данные таблицы свидетельствуют о том, что бюджетные взаимоотношения между органами власти разного уровня существуют в любом государстве, однако складываются они совершенно по-разному. Сформированные межбюджетные отношения характеризуют зависимость между различными аспектами децентрализации отдельных полномочий и местного самофинансирования. Актуальность задачи балансирования бюджетных интересов возрастает прямо пропорционально размерам территории того или иного государства с учетом разнообразности условий его существования. Как в России, так и за рубежом вопросы распределения компетенции имеют большое значение, при этом особое место отводится решению вопросов формирования надежной и стабильной доходной базы бюджетов муниципальных образований с помощью механизмов предоставления финансовой помощи. [1,2]

■ местные налоги ■ сборы и платежи ■ финансовая помощь ■ займы

Рис. 2. Страны с высокой долей финансовой помощи

Рассмотрение мирового опыта решения данной проблемы представляется актуальным – изучение методов и механизмов, используемых разными странами при оказании финансовой помощи муниципальным образованиям, позволит объединить то, что возможно применить на практике в Российской Федерации в условиях современного этапа развития местного самоуправления. Как уже отмечалось, мировой опыт характеризуется отсутствием идеальной для всех государств модели межбюджетных отношений в силу ряда обстоятельств, в том числе огромного влияния политики и исторических традиций. Модель межбюджетных отношений представляет собой совокупность отношений между органами власти различного уровня по поводу формирования бюджетных ресурсов, необходимых для самостоятельного и полноценного решения возложенных на них задач. Экономическая литература содержит множество различных теорий организации межбюджетных отношений в зависимости от сложившихся внешних и внутренних условий. Из этого множества выделяется теория содержащая такие категории как «централизация» и «децентрализация» полномочий. В соответствии с общепринятым мнением, под централизацией стоит понимать концентрацию большей части государственных функций в ведении федерального уровня власти. В такой ситуации основные управленческие решения принимаются на вышестоящем уровне, а нижестоя- щие органы власти могут осуществлять свои полномочия в рамках предписаний. Таким образом, помимо государств с централизованной системой полномочий можно выделить государства с децентрализованной системой, территория которых представляет собой составные части, наделенные определенной автономией в области принятия тех или иных решений.

Налоговые доходы бюджетов муниципальных образований разных видов отличаются как по составу налогов, так и по нормативам их зачисления. Отличительной чертой налоговых доходов бюджетов муниципальных районов является то, что в бюджеты этих муниципальных образований поступают местные налоги только с межселенных территорий, а если такие не входят в состав муниципального района, то в его бюджет местные налоги не поступают.[3]

Список литературы Эффективное использование финансовых ресурсов органов местного самоуправления и РСО-А

- Сопоева И.А., Дзебоева Д.З., Дамбегов А.А. Социально-экономическая политика и развитие регионов в РФ//Экономика и предпринимательство. 2018. № 2 (91). С. 368-371.

- Сопоева И.А., Айларова М.Т., Дамбегов А.А. Статистический анализ и показатели социально-экономического развития республики Северная Осетия-Алания//Экономика и предпринимательство. 2018. № 2 (91). С. 353-357.

- Сопоева И.А. Модернизация международного позиционирования товара на рынке. В сборнике: инновационное и инвестиционное развитие предприятий в условиях конкуренции и ограниченности финансовых ресурсов. Сборник научных трудов. Москва, 2014. С. 69-73.