Эффективное управление денежными потоками - фактор устойчивого финансового состояния организации

Автор: Соловьева А.П., Скрябина А.В.

Журнал: Вестник Алтайской академии экономики и права @vestnik-aael

Рубрика: Экономические науки

Статья в выпуске: 1-2, 2021 года.

Бесплатный доступ

В современных условиях актуальным является грамотный, системный и продуманный анализ денежных потоков организации. Оценка денежных потоков позволяет прогнозировать устойчивое финансовое состояние организаций, учреждений и предприятий. Классификация денежных потоков по признакам (операционная, финансовая и инвестиционная деятельность) позволить эффективно и качественно управлять денежными потоками. Операционные потоки (потоки от текущей деятельности) являются базовыми для проведения анализа денежных потоков предприятия. На наш взгляд, наличие в организациях, учреждениях и предприятиях финансовых потоков свидетельствует о финансовом благополучии хозяйствующего субъекта. Целью исследования является анализ денежных потоков и выработка предложений по управлению денежными потоками. Объектом исследования выбран АО «СТНГ», который является субъектом естественных монополий. Для достижения цели нами проведен анализ притока и оттока денежных потоков по текущей, инвестиционной и финансовой в АО «СТНГ». По итогам проведенного анализа, определено, что максимальный удельный вес в структуре притоков денежных средств приходится на текущую деятельность. На базе проведенного анализа денежных потоков нами выработаны рекомендации по совершенствованию управления денежными потоками: - разработать классификацию поставщиков в группы по уровню их значимости на влияния на доходность компании; - разработать оптимальные схемы платежей; - оптимальное соотношение дебиторской и кредиторской задолженность компании и т.д.

Приток, отток денежных средств, классификация и принципы денежных потоков, потоки операционной и финансовой деятельности, управление дебиторской задолженности

Короткий адрес: https://sciup.org/142227775

IDR: 142227775 | УДК: 336.012.23(571.56) | DOI: 10.17513/vaael.1586

Effective cash flow management - a factor of a stable financial condition of the organization

The role of the analysis of cash flows is especially important in modern conditions. The assessment of cash flows will predict the stable financial condition of organization. The classification of cash flows has been determined by the following features: by the scale of service of the economic process; by type of economic activity in accordance with international standards; by the direction of funds.The purpose of the study is to analyze cash flows and develop proposals for managing cash flows. To achieve this goal, we analyzed the inflow and outflow of cash flows to STNG JSC. JSC «STNG» is a subject of natural monopolies. The analysis of cash funds showed a decrease in the amount of money supply of receipts falls on cash inflows from operating activities. We have developed recommendations for improving the management of accounts receivable, namely, to balance it with account receivable, namely, to balance it with accounts payable, and also proposed to use factoring. Being based on the result of the assessment of the cash flows of Sakhatransneftegaz JSC and their movements, the following recommendations were given; - to develop a classification of suppliers into groups according to their level of importance for the activities and profitability of the company; - to present a variety of payment schemes; - optimal ratio of the company’s accounts receivable and payable, etc.

Текст научной статьи Эффективное управление денежными потоками - фактор устойчивого финансового состояния организации

Денежные средства организации – это финансовые ресурсы компании, которые являются «кровеносным» сосудом предприятия, обеспечивают устойчивое финансовое состояние, гарантируют выполнение обязательств организации перед контрагентами, своевременному погашению кредитов и займов и т.д. В частности, денежные ресурсы обеспечивают выполнение обязательств организации перед бюджетом, подрядчиками и поставщиками и т.д. Рациональное размещение денежных средств может приносить предприятию дополнительные доходы, к ним можно относит доходы от акций, облигаций и векселей, от участия в деятельности других компаний [1].

Вышеизложенные, определило актуальность анализа движения денежных средств. Источником информации для качественного анализа является достоверная и своевременная бухгалтерская финансовая отчетность, на основе которого участники рынка могут сделать соответствующие выводы.

Целью исследования является выработка мероприятий по управления денежными потоками в коммерческой организации.

Материал и методы исследования

Система денежных отношений влияет на этапы финансово-хозяйственной деятельности организаций – на процесс снабжения активами организации, на процесс производства и реализации готовой продукции, работ и услуг. Это можно объяснить тем, что готовая продукция, оказываемые услуги и выполненные работы можно продать или приобретать за соответствующую номинальную сумму денег. Базируясь на систему денежных отношений осуществляется увеличение валовой или привлечение прибыли, и перераспределение временно свободных денежных средств [2].

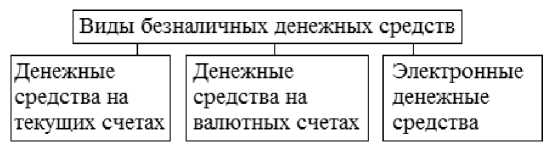

Согласно мнению видного ученого в области бухгалтерского учета, анализа и аудита д.э.н. Кондакова Н.П. «...денежные сред- ства находятся в обороте – на операционных счетах, в денежных счетах и электронных финансовых ресурсах» (рис. 1).

В соответствии нормативно-законодательными актами РФ текущие счета могут открыты некоммерческими организациями (НКО); обособленными подразделениями бюджетных учреждений и организаций. Последним открывается текущий счет если руководителям не предоставлено право первой подписи в финансовых (банковских) документах.

Валютный счет в банке можно открыт в кредитном учреждении, который имеет лицензию Центрального банка России.

Электронные денежные средства проводятся через платежную систему, которая зарегистрирована в глобальной сети «Интернет». При этом оператором электронных платежей может выступить полномочный участник ЭПС, участником может стать предприятие по итогам регистрации соответствующих прав и подписания договора об оказании услуг. На интернет ресурсе электронной платежной системы у организации открывается платежная система (электронные деньги). которая называется «электронным кошельком» [3,4].

В отечественной практике бухгалтерского учета и отчетности имеется положение о том, как своевременно, достоверно и системно отражать информацию денежных потоках в отчете о движении денежных средств.

Цель разработки вышеизложенного положения образом выявление слабых и сильных сторон движения денежных потоков организации [5].

Результаты проведенного анализа могут указать руководству организации слабые или узкие места денежных потоков организации, а именно на какой вид денежных потоков нужно уделить особое внимание – на операционные, финансовые или инвестиционные потоки денежных потоков, для дальнейшей корректировки управленческих решений.

Рис. 1. Виды безналичных денежных средств

Таблица 1

|

Классификационный признак |

Виды денежных потоков в соответствии с классификационным признаком |

|

Виды денежных потоков в соответствии хозяйственной деятельностью предприятия |

Операционная деятельность, или потоки по текущей (операционной) деятельности связаны с расчетами:

|

|

Финансовая деятельность. Она связана с привлечением капитала, расчетами по долгосрочным и краткосрочным кредитам и займам, уплатой процентов по кредитам и займам, по доходам учредителям, собственникам и другие денежные потоки. |

|

|

Инвестиционная деятельность. Увеличение денежных средств – это платежи, связанные с финансовыми вложениями (акции, облигации, векселя и т.д.), выбытием ликвидных активов организаций (товаров, вложений во внеоборотные активы, нематериальные активы, материалов) и т д. |

|

|

По направленности денежных средств |

Положительный денежный поток, сумма поступлений денежных средств от операционной, финансовой и инвестиционной. |

|

Отрицательный денежный поток – это расходование денежных средств предприятием по операционной (текущей), финансовой и инвестиционной деятельности. |

|

|

По масштабам обслуживания хозяйственного процесса |

По предприятию в целом. Объектом анализа выступает предприятие, учреждение и организация. |

|

По отдельным хозяйственным операциям. Руководство организации в целях принятия успешных управленческих решений может анализировать движение денежных потоков. |

|

|

По центрам ответственности предприятия. Управление денежными потоками по центрам ответственности (цех, отделение, бригада и т.д.) может быть признан актуальным, если это позволяет организационная структура бизнеса. |

Классификация денежных потоков

Предложенная в работе классификация денежных потоков (таблице 1), позволить менеджерам компаний более глубоко, рационально и грамотно управлять денежными ресурсами в предприятиях, учреждениях и организациях.

Для управление денежными потоками предприятии опирается следующие основополагающие принципы (правила):

-

- Управление денежными потоками является актуальным и эффективным экономическим рычагом оборота денежных средств компании. При эффективном менеджменте наблюдается уменьшение длительности производственно-хозяйственных циклов организации, который обеспечивается за счет качественного менеджмента денежными ресурсами. Оптимально сбалансированный цикл денежных потоков организации может гарантировать получение прибыли, что в конечном счете, влияет на финансовую устойчивость компании. Для достижения намеченных целей, руководству организации необходимо проводит мониторинг де-

- ловой активности организации, то есть проводит анализ эффективности использования ресурсов предприятия.

-

- Рациональное образование денежных потоков может способствовать увеличению ритмичности осуществления операционного цикла, то есть текущей деятельности организации. Сбой в исполнении платежных обязательств негативно отражается на финансово-хозяйственную деятельность, приводит несбалансированности поставки продукции, работ и услуг и т.п. Качественные денежные потоки компании обеспечивают увеличение объема изготовления и реализации готовой продукции, работ и услуг, тем самым создавая прочную основу финансовой устойчивости организации. Как показывает практика, наибольший удельный вес в потоке денежных средств занимают потоки по текущей деятельности. Следовательно, перекосы в исполнении платежей и обязательств к негативным финансовым последствиям.

-

- Денежные средства обслуживают исполнение финансово-хозяйственной де-

- ятельности организации. Денежный поток, можно рассмотреть как совокупность «финансового кровообращения» организма компании. Необходимо при этом помнить руководству компании, что денежные потоки формируют и управляют ими они, и следовательно, качественный состав видов денежных потоков зависит от качественных управленческих решений [1].

-

- У успешных и эффективных организаций, финансово устойчивых компаний достаточно у которых достаточно финансовых ресурсов для погашения текущих финансовых обязательств. Как показывает практика, сбалансированные поступления и выплаты денежных средств, можно добиться если в организации разработан и успешно функционирует график платежей. График платежей позволяет устранить или отсрочить фактор возникновения его неплатежеспособности организации. У финансовоустойчивых компаний достаточно финансовых ресурсов для погашения текущих финансовых обязательств – погашение кредиторской задолженности контрагентам, выплаты заработной платы персоналу организации и т.д.

Результативное руководство денежными потоками дает возможность снизить привлечение компании заемных средств. Менеджера высшего звена компании активно и системно управляя денежными потоками, могут гарантировать оптимальное и рациональное использование собственных оборотных средств. Наличие собственных оборотных средств залог финансовой устойчивости организации и гарантия уменьшения взаимозависимости темпов развития компании от привлекаемых займов и кредитов. Следовательно, руководителям компании, которые находятся на «стартовой» (на ранней стадии жизненного цикла) позиции бизнеса особо уделить на это внимание, так как нам ранней стадии бизнеса наблюдается не хватка собственных оборотных средств [6].

Методологической основой данного исследования послужили базовые методы и подходы, такие как проработка научной литературы, базовые принципы анализа денежных потоков в отечественной и зарубежной практике, методы – сравнение, анализ, синтез, абсолютных и относительных разниц.

Результаты исследования и их обсуждение

АО «Сахатранснефтегаз» – крупная национальная нефтегазовая компания в Республики Саха (Якутия). АО «СТНГ» является субъектом естественных монополий. Одна из стратегических предприятий, который большой вклад в социально-экономическое развитие республики.

Таблица 2

Поступление и выбытие денежных средств по видам деятельности АО «Сахатранснефтегаз» за 2015-2017 гг.

|

Показатели |

Всего, тыс. руб. |

В том числе по видам деятельности |

||

|

текущая |

инвестиционная |

финансовая |

||

|

1 |

2 |

3 |

4 |

5 |

|

1. Приток денежный средств: |

||||

|

- за 2015 год |

10451123 |

7871643 |

15508 |

2563972 |

|

- за 2016 год |

10387856 |

8428304 |

400682 |

1558870 |

|

- за 2017 год |

9493261 |

8115134 |

47666 |

1330461 |

|

2. Отток денежных средств: |

||||

|

- за 2015 год |

9828399 |

8102959 |

681110 |

1044330 |

|

- за 2016 год |

11091726 |

7735844 |

1097012 |

2258870 |

|

- за 2017 год |

9408753 |

7478133 |

584096 |

1346524 |

|

3. Изменение денежных средств (стр.1 – стр.2) |

||||

|

- за 2015 год |

622724 |

-231316 |

-665602 |

15196за |

|

- за 2016 год |

-703870 |

642460 |

-696330 |

700000 |

|

- за 2017 год |

84508 |

637001 |

-536430 |

-16063 |

Результаты анализа денежных потоков за 2015-2017 гг.:

-

- В течение исследуемого периода сумма активов выросла на 1,5 млрд рублей, в основном, за счет увеличения стоимости внеоборотных активов предприятия.

-

- Наибольший удельный вес в структуре внеоборотного капитала занимают основные средства компании (около 80%), что доказывает то, что СТНГ относится к фондоемким отраслям народного хозяйства.

-

- Наличие в активах долгосрочных финансовых вложений (9%) является положительным моментом, следовательно, организация имеет свободные денежные ресурсы, вложение которых может приносит дополнительный добавочный капитал, или прочие доходы.

-

- Привлекательным для инвесторов, контрагентов является то, что СТНГ может покрыть имеющими текущими активами текущую кредиторскую задолженность перед ними.

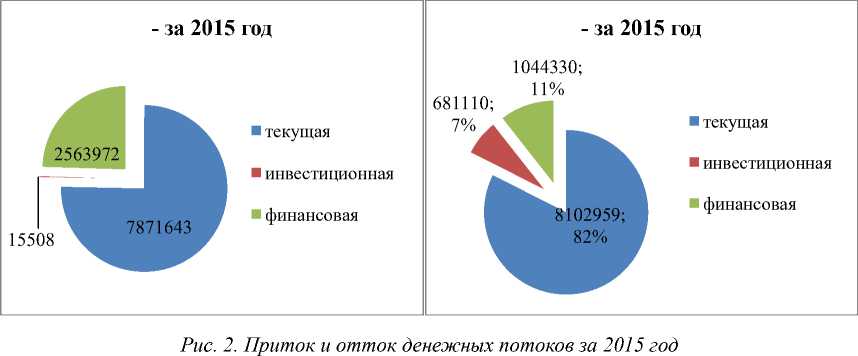

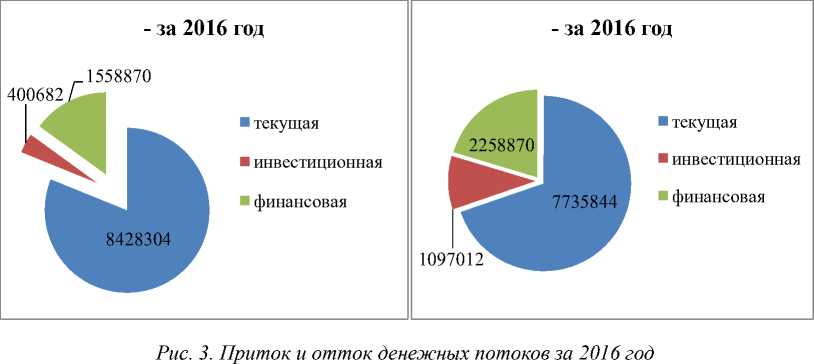

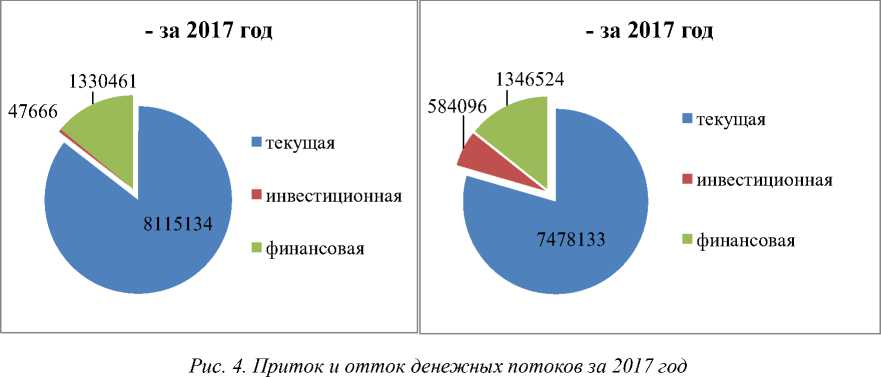

-

- Данные анализа свидетельствуют, что в структуре поступлений приходится на притоки денег от операционной (текущей) деятельности (рисунок 2, 3, 4).

-

- В целом, за анализирующий период наблюдается абсолютное снижение притока и оттоков денежных средств.

На рисунках 2-4 приведены диаграммы движения денежных потоков за 20152017 гг., где отчетливо прослеживается абсолютное снижение денежных потоков, в частности притока так и их оттока.

По итогам проведенного анализа денежных средств следует отметить, что денежные поступления по текущей деятельности финансируют недостаток денежных ресурсов по финансовой и инвестиционной деятельности. Период самофинансирования в 2017 году составляет 177 дней, а потенциал задолженности принимает значение -0,92.

Заключение

По результатам проведенной оценки денежных потоков и их движения АО «Сахатранснефтегаз» были разработаны по управлению денежными потоками следующие рекомендации:

-

- разработать классификацию поставщиков в группы по их значимости влияния на доходность фирмы. При этом обратить внимание на поставщиков неустойчивым финансовым положением, представить им разнообразные схемы платежей: отсрочка, взаимный зачет и т.д. Финансовой службе необходимо проводить мониторинг финансового положения постоянных контрагентов;

-

- проводить анализ движения товарноматериальных запасов, в целях уточнения перекосов в снабжении и расходовании тмц, так как сбой в различных стадиях

производственно-хозяйственной деятельности приводит к негативным финансовым последствиям;

-

- обратить внимание на методику формирования и применение на практике торговых надбавок произведенной продукции, работ услуг, работ и продукции, в целях определения качественных, с точки зрения, управления зон ответственности бизнеса;

-

- для эффективного управления дебиторской задолженности предприятию предложено использовать систему факторинга. Грамотное управление дебиторской задолженностью может позволить улучшить финансовое состояние компании.

Таким образом, предложенные рекомендации по управлению денежными потоками в АО «Сахатранснефтегаз» положительно повлияют на финансовое состояние.

Список литературы Эффективное управление денежными потоками - фактор устойчивого финансового состояния организации

- Соловьева А.П. Учет на предприятиях малого бизнеса. Якутск: Издательский дом СВФУ, 2015. 88 с.

- Жилкина А.Н. Управление финансами. Финансовый анализ предприятия: учебник. М.: НИЦ ИНФРА-М, 2017. 332 с.

- Савицкая Г.В. Анализ хозяйственной деятельности предприятия: 4-е изд., перераб. и доп. Минск: ООО "Новое зснание", 2014. 688 с.

- Онокой Т.Ю. Современные бюджеты денежных средств и их совершенствование // Экономикс. 2014. № 1. С. 56-63.

- Камысовская С.В., Захарова Т.В. Бухгалтерская финансовая отчетность. Формирование и анализ показателей: учебное пособие. М.: Форум, Инфра-М, 2017. 432 c.

- Абрютина М.С., Грачев А.В. Анализ финансово-экономической деятельности предприятия. 3-е изд., перераб. и доп. М.: Дело и сервис, 2015. 272 с.