Эффективность формирования и распределения прибыли в ООО "Благовещенский бутощебеночный завод"

Автор: Шрамко Т.А., Тараскина Ю.А., Заломская Г.А.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 4 (47), 2018 года.

Бесплатный доступ

В статье проводится анализ эффективности формирования и распределения прибыли в ООО «Благовещенский бутощебеночный завод».

Прибыль, себестоимость, эффективность, доход, распределение, формирование

Короткий адрес: https://sciup.org/140236580

IDR: 140236580

Formation and distribution of profits to LLC "Blagoveshchensky button-filling plant"

The article analyzes the formation and distribution of profits at the enterprise Blagoveschensky Butoschebenovy Zavod.

Текст научной статьи Эффективность формирования и распределения прибыли в ООО "Благовещенский бутощебеночный завод"

Актуальность исследования заключается в том, что прибыль играет решающую роль в стимулировании дальнейшего повышения эффективности производства, усиления материальной заинтересованности работников в достижении высоких результатов деятельности своего предприятия, что определяет важность и актуальность выбранной темы.

Прибыль является важнейшей экономической категорией и основной целью деятельности любой коммерческой организации. Как экономическая категория прибыль отражает чистый доход, созданный производительным трудом в сфере материального производства. Сущность прибыли проявляется в ее функциях, которые она выполняет в организациях, работающих на началах хозяйственного (коммерческого) расчета.

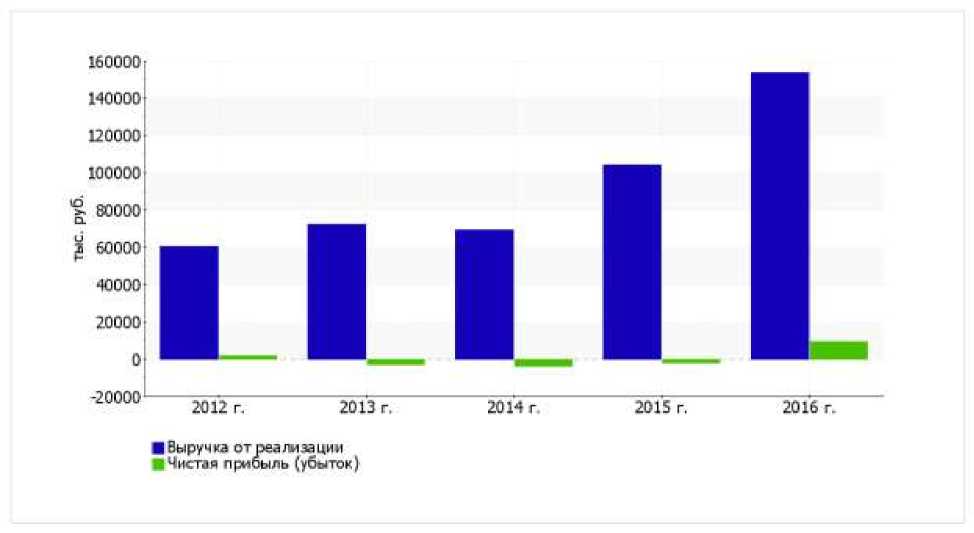

Общество с ограниченной ответственностью «Благовещенский бутощебеночный завод» (далее ООО «ББЩЗ») является промышленным предприятием, в основе специализации которого лежит производство и комплексные поставки асфальтобетонных смесей для общегражданского, транспортного и дорожного строительства на территории города Благовещенска и Амурской области. На предприятии отмечается положительная тенденция роста выручки (табл. 1). За последние пять лет прибыль возросла 47,3 %, составив в 2016 г. 158824 тыс. руб.

Прибыль от продаж в этот период составила 11 793 тыс. руб., а темп прироста от продаж резко вырос за 5 лет (на 147,3%).

Исследуя расходы по обычным видам деятельности, было выявлено, что организация учитывала общехозяйственные (управленческие) расходы в качестве условно-постоянных, относя их по итогам отчетного периода на счет реализации.

Динамика финансовых результатов ООО «ББЩЗ»

|

2012 г. |

2013 г. |

2014 г. |

2015 г. |

2016 г. |

, тыс.руб. |

Темп прироста, % |

|

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

1. Выручка |

60 256 |

72 328 |

69 347 |

104 065 |

153 824 |

+93 568 |

+155,3 |

|

2. Расходы по обычным видам деятельности |

55 487 |

76 318 |

73 744 |

106 764 |

142 031 |

+86 544 |

+156 |

|

3. Прибыль (убыток) от продаж ( 1-2) |

4 769 |

-3 990 |

-4 397 |

-2 699 |

11 793 |

+7 024 |

+147,3 |

|

4. Прочие доходы и расходы, кроме процентов к уплате |

-1 879 |

399 |

615 |

-571 |

-407 |

+1 472 |

↑ |

|

5. EBIT (прибыль до уплаты процентов и налогов) (3+4) |

2 890 |

-3 591 |

-3 782 |

-3 270 |

11 386 |

+8 496 |

+3,9 раза |

|

6. Чистая прибыль (убыток) ( 5-6+7) |

2 031 |

-2 842 |

-3 763 |

-2 100 |

9 100 |

+7 069 |

+4,5 раза |

|

Справочно: Совокупный финансовый результат периода |

2 031 |

-2 842 |

-3 763 |

-2 100 |

9 100 |

+7 069 |

+4,5 раза |

Ниже на графике наглядно представлена положительная тенденция изменения выручки и прибыли ООО «ББЩЗ» в течение всего анализируемого периода (рисунок 1).

Рисунок 1 - Динамика выручки и чистой прибыли

Основными задачами анализа прибыли являлись:

1) проверка обоснованности плановой величины прибыли, т. к. план по прибыли должен быть увязан с объемом реализуемой продукции и ее себестоимостью;

2) оценка выполнения бизнес-плана по прибыли;

3) исчисление влияния отдельных факторов на отклонение фактической суммы прибыли от плановой;

4) выявление резервов дальнейшего роста прибыли и путей мобилизации (использования) этих резервов.

Динамика прибыли и ее состава ООО «ББЩЗ»

|

2014 г. |

2015 г. |

2016 г. |

||||

|

Себестоимость продаж, тыс.руб. |

62286 |

89,8 |

94819 |

91,1 |

114111 |

74,1 |

|

Прибыль (убыток) от продаж, тыс.руб. |

-4392 |

-6,3 |

-2699 |

-2,6 |

11793 |

7,6 |

|

Прочие доходы, тыс.руб. |

1554 |

2,2 |

250 |

0,2 |

895 |

0,5 |

|

Прочие расходы, тыс.руб. |

939 |

1,4 |

821 |

0,8 |

1302 |

0,8 |

|

Прибыль (убыток) до налогообл., тыс.руб. |

-3782 |

-5,5 |

-3270 |

-3,1 |

11386 |

7,4 |

|

Чистая прибыль (убыток) , тыс.руб. |

-3763 |

-5,4 |

-2100 |

-2,0 |

9100 |

5,9 |

Так, если прибыль от продаж в 2016 г. составила 11793тыс. руб., то в 2015 г. была меньше – 94819 тыс. руб. Заметно сократились прочие доходы, что касается прибыли до налогообложения, то так же наблюдается планомерный рост. Наибольшую долю в выручке составляет чистая прибыль (таблица 2).

Далее проанализируем прибыль от продаж (таблица 3).

Динамика прибыли от продаж ООО «ББЩЗ»

Таблица 3

|

2012 г. |

2013 г. |

2014 г. |

2015 г. |

2016 г. |

2016/2015 |

2016/2012 |

|||

|

руб. |

% |

руб. |

% |

||||||

|

Выручка, тыс.руб. |

60256 |

72328 |

69347 |

104065 |

153824 |

49759 |

47,8 |

93568 |

155,3 |

|

Себестоимость продаж, тыс.руб. |

43214 |

53855 |

62286 |

94819 |

114111 |

19292 |

20,3 |

70897 |

164,1 |

|

Валовая прибыль, тыс.руб. |

17042 |

18473 |

7061 |

9246 |

39713 |

30467 |

329,5 |

22671 |

133,0 |

|

Управленческие расходы, тыс.руб. |

12273 |

22463 |

11458 |

11945 |

27920 |

15975 |

133,7 |

15647 |

127,5 |

Анализ прибыли от продаж показал, что, начиная с 2015 г. происходит увеличение выручки от реализации работ, услуг; так в 2016 г. выручка составила 153 824 тыс.руб., что на 49759 тыс. руб. больше чем в предыдущем году, т.е. на 47 % (таблица 3). К такому резкому увеличению финансового результата привело увеличение объема выполняемых работ, а также высокая производительность труда. За анализируемый период коммерческие расходы отсутствуют.

Таблица 4

Анализ структуры прибыли до налогообложения, чистой прибыли ООО «ББЩЗ»

|

2012г. |

2013г. |

2014 г. |

2015 г. |

2016 г. |

|||

|

2016/2015 |

2016/2012 |

||||||

|

Прибыль до налогообложени я |

2890 |

-3591 |

-3782 |

-3270 |

11386 |

14656 |

8496 |

|

Налог на прибыль |

13331 |

366 |

96 |

79 |

3348 |

3269 |

-9983 |

|

Чистая прибыль |

2031 |

-2842 |

-3763 |

-2100 |

9100 |

11200 |

7069 |

Прибыль до налогообложения резко выросла за анализируемый период, так в 2016 г. сумма составила 11386 тыс.руб., что на 14656 тыс.руб. больше чем в 2015 г., и на 8496 тыс.руб. в 2012 г.

Представляет экономический интерес распределение прибыли (таблица 5).

Динамика данных об использовании чистой прибыли ООО «ББЩЗ»

|

2014г. |

2015г. |

2016г. |

|

|

Чистая прибыль отчетного периода |

-3763 |

-2100 |

9100 |

|

Распределение прибыли: |

0 |

0 |

5976 |

|

-материальная помощь и выплата премий работникам |

|||

|

- спонсорская помощь |

0 |

0 |

211 |

|

- проведение сертификационного аудита |

0 |

0 |

34 |

|

- нераспределенная прибыль |

0 |

0 |

2879 |

Учитывая вышеприведённый анализ, мы выяснили что за анализируемый период, за исключением 2016 г., предприятие не имело нераспределенной прибыли, вместо этого мы наблюдали только непокрытый убыток. В 2016 г. сумма нераспределённой прибыли составила 2879 тыс.руб.

Таким образом, в ООО «Благовещенский бутощебеночный завод», очевидно, что финансовые результаты предприятия значительно улучшились за 2016 г. Прибыль от продаж за 2016 г. составила 11 793 тыс. руб. Финансовый результат резко вырос за 5 лет (на 147,3%). Данный рост обусловлен, в первую очередь, сменой кадрового состава руководящего звена, а именно начальника производственного цеха, и как следствие, изменение финансовой политики организации: увеличение числа клиентов, увеличение продаж, сокращение расходов и пр.

Для эффективного распределения прибыли предложено строительство складского помещения, предназначенного для сдачи в аренду на передержку купленной в ООО «ББЩЗ» продукции, состоящего из одноэтажного складского здания категории «В», общей площадью 15000, внутренней высотой 15 метров. Проект складского помещения представлен на рисунке 2.

Рисунок 2 – Проект складского помещения

ООО «ББЩЗ» необходимо приобрести фундамент,

металлоконструкции, железо, оргтехника. ( таблица 6).

Таблица 6

|

Статья затрат |

Стоимость, тыс. руб. |

|

Фундамент |

500 |

|

Металлоконструкции |

400 |

|

Железо |

300 |

|

Другие строительные материалы |

140 |

|

Оргтехника |

200 |

|

Итого |

1540 |

Далее рассчитаем потребность в персонале складского хозяйства.

Таблица 7 – Потребность в персонале и фонд оплаты труда

|

Должность |

Кол-во, чел. |

Ср. з/п в мес. руб. |

Итого за год |

|

Грузчики |

2 |

20000 |

480000 |

|

Служба охраны |

2 |

20000 |

480000 |

|

Итого |

4 |

40000 |

960000 |

Итак, фонд оплаты труда в год составит 960000 руб.

Далее необходимо рассчитать общие затрат на внедрение услуги складского хранения.

Таблица 8 – Общая смета затрат на внедрение услуги складского хранения

|

Статья затрат |

Сумма, тыс.руб. |

Отношение к итого, % |

|

Строительный материал |

1340 |

53,6 |

|

Оргтехника |

200 |

8,0 |

|

Персонал |

960 |

38,4 |

|

Итого |

2500 |

100 |

Итак, общая сумма затрат составит 2500 тыс.руб. самый затратный элемент – строительный материал, он составит 53,6 % от суммы общих затрат.

Вложения инвестиций планируется провести в начальный период.

В первую очередь необходимо рассчитать доходность склада.

Доход склада за год определяется по формуле:

Da= Ца*S*k*D, где Ца– стоимость одного кв. метра, равная 40 руб. за сутки;

S – общая складская площадь для хранения груза (15000 кв. м.);

k – коэффициент загрузки общей площади склада (0,6);

D – количество дней в месяце.

За январь 2018 года доход составит:

D a = 40*15000*0,6*30 = 10800 тыс. руб.

Таким образом, внедрив дополнительную услугу по складскому хранению различных товаров и грузов, ООО «ББЩЗ» в ближайшее время сможет увеличить прибыль от продаж в разы. Так, из анализа эффективности предложенных мероприятий мы видим, что дополнительная прибыль от использования складского хранения составит 10800 тыс.руб. к основной выручке предприятия.

Список литературы Эффективность формирования и распределения прибыли в ООО "Благовещенский бутощебеночный завод"

- Алексеев В. М., Алексеева М. С. Управление прибылью предприятия: основные задачи//Молодой ученый. -2016. -№23. -С. 198-200.

- Бланк, В. Р. Финансовый анализ: Учеб. пособие/В.Р. Бланк, А.В, Тарскина. -М.: Проспект, 2013. -352 с.