Эффективность инвестиций в золото в современных условиях

Автор: Яварова И.Д.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 5-2 (24), 2016 года.

Бесплатный доступ

Статья посвящена эффективности сбережения средств путем инвестирования в золото в нестабильной экономической обстановке. Приведена динамика цен на золото за несколько лет. Рассмотрены различные способы инвестиций в золото, и их отрицательные и положительные стороны.

Золото, инвестиции, инвестирование, драгметаллы, золотые слитки, золотые монеты, обезличенные металлические счета, доходность

Короткий адрес: https://sciup.org/140119838

IDR: 140119838

Текст научной статьи Эффективность инвестиций в золото в современных условиях

На сегодняшний день экономическая ситуация в России нестабильна. Главным фактором, который воздействует на российскую экономику, является жесткая политика западных стран, которые объявили России санкционную войну. Отсюда появляется вопрос, как сохранить и приумножить имеющиеся деньги.

Обвал курса рубля многих сейчас заставляет задуматься о конвертации своих сбережений в доллары и евро, но не многие могут переступить психологический барьер и купить доллары и евро по сегодняшнему курсу. Инвестирование в золото является альтернативным и наиболее привлекательным видом вложений на сегодняшний день. Золото — это металл, который больше ста лет является основным в стратегии инвестирования для сохранения и приумножения собственных вложений.

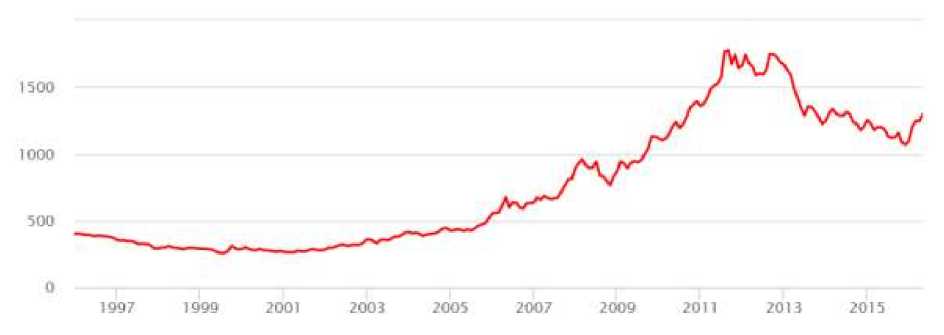

Около 50% инвестиционных сделок с золотом совершаются именно в период экономических потрясений, спрос на драгметаллы во время кризисов колоссально растет. Золото, как финансовый актив всегда ассоциируется со стабильностью. Инвестиции в золото пользуются высоким доверием среди населения, потому что золото устойчиво к инфляции, к экономическим и политическим кризисам и даже к войнам. Но в последние несколько лет оно перестало быть «тихой гаванью» инвесторов, обвалы цен на золото достигали 15-20% и приносили немало убытков на краткосрочных вкладах.

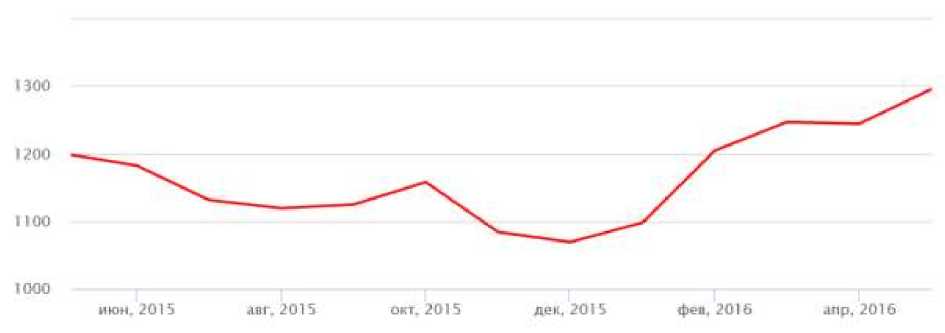

В этом году этот драгметалл выбился в лидеры среди основных активов. Своим подорожанием на 15%, он обогнал все высокодоходные облигации инвестиционного уровня, государственные облигации, валюты и основные фондовые индексы в развитых и развивающихся странах. Паника на рынках собственного капитала и валют спровоцировала рост спроса на безопасные активы. Между тем всего несколько месяцев назад инвесторы спешно избавлялись от этого металла, что привело к падению цен в декабре к пятилетним минимумам.

Существует множество вариантов инвестирования в золото, рассмотрим самые основные из них.

Способ 1. Инвестиции в слитки и монеты. При покупке слитка его масса обычно варьируется в интервале от 1 г до 1 кг, но в некоторых банках вы можете приобрести и более массивные слитки. Инвестору предоставляется право самому выбирать способ приобретения, хранения и вес золотых слитков. Такой вклад подходит для надежного долгосрочного хранения капитала и всегда будет в цене. Но есть и минусы: покупая золото у государственных или частных банков вы обязательно понесете затраты в виде комиссий: плата за изготовление, вознаграждение банка и НДС 18 %. Также необходимо платить за хранение слитков в банковском хранилище. Если же вы купите слитки за рубежом, придется оплатить еще и достаточно высокие таможенные пошлины. Если же вы покупаете монеты, то их покупка НДС не облагается, если данные монеты являются инвестиционными, а не памятными.

Способ 2. Покупка ювелирных изделий и предметов искусства из золота. Покупка изделий из золота, пусть и дорогостоящих, не является способом наращивания капитала. Так как кроме исключительных случаев (раритетные украшения, известный владелец, историческая ценность изделия) стоимость украшения практически сразу падает. Исключение составляют разве что предметы искусства и монеты, представляющие коллекционную ценность. Однако здесь необходимо владеть информацией о специфике.

Способ 3. Золотые банковские вклады. Обезличенный металлический счет (ОМС), что предполагает денежный вклад эквивалентный определенному объему золота. Смысл данного способа инвестиций состоит в том, что клиент оплачивает желаемое количество золота по текущей стоимости на день покупки, при закрытии ОМС банк рассчитывается за оплаченное количество золота уже по новой цене, действующей на момент закрытия счета на мировом рынке или по курсу продажи драгметалла Центробанком. Кроме того, на такие счета банками начисляются проценты в граммах золота, размер которых колеблется от 1 до 5 % в годовом исчислении, в зависимости от продолжительности срока вклада. Плюсы ОМС — не нужно платить НДС, золото не украдут. Минусы: нет страховки, т. е., если банк или вся денежная система рухнет, никто вам не будет компенсировать потери.

Способ 4. Вклад в ценные бумаги или онлайн-валюты, обеспеченные золотым эквивалентом. Такое вложение является весьма рискованным, однако при правильном использовании может принести наибольшую выгоду. В результате постоянных колебаний индексов на фондовой бирже с такого вклада можно получить вполне ощутимый прирост буквально в течение одного дня. Однако подобная результативность требует отличного знания всех тонкостей игры на бирже и немалого опыта. Акции золотодобывающих компаний правильней будет считать спекулятивным инструментом на фондовом рынке со всеми вытекающими из этого высокими рисками.

При инвестициях в золото следует иметь в виду, что высокую доходность они принесут лишь при условии крупных вложений. Если вложения не велики, то придется ждать много лет, пока они начнут приносить прибыль. Тем же, кто ищет более быстрые и доходные (соответственно, более рисковые) способы инвестирования лучше обратить внимание на традиционные депозиты, облигации или другие инструменты с фиксированным доходом. Приоритетная цель инвестиций в золото — это, скорее, сохранение капитала.

Может и не стоит все деньги вкладывать в покупку золота, но иметь свой золотой запас явно будет не лишним. Особенно если рассматривать инвестиции в золото, как долгосрочные инвестиции, которые в идеальном варианте, должны обеспечить достойную пенсию на старости лет.

"Экономика и социум" №5(24) 2016