Эффективность применения различных систем налогообложения сельскохозяйственными организациями Красноярского края

Автор: Бородина Татьяна Анатольевна, Овсянко Лидия Александровна, Чепелева Кристина Викторовна

Журнал: Социально-экономический и гуманитарный журнал Красноярского ГАУ @social-kgau

Рубрика: Экономика и управление народным хозяйством

Статья в выпуске: 4 (22), 2021 года.

Бесплатный доступ

Цель исследования - провести общую оценку эффективности применения различных видов систем налогообложения сельскохозяйственными организациями Красноярского края. Дана характеристика налоговых платежей сельскохозяйственных организаций Красноярского края, определена структура налоговых поступлений; проведена сравнительная характеристика режимов налогообложения сельскохозяйственных организаций региона; дана оценка экономических и налоговых показателей сельскохозяйственных организаций края в зависимости от применяемых режимов налогообложения. Основой агропромышленного комплекса Красноярского края являются сельскохозяйственные организации. Немаловажным фактором, способствующим устойчивому развитию сельскохозяйственных товаропроизводителей, является оптимально подобранная под условия хозяйственной деятельности система налогообложения. В крае в 2018-2020 гг. в целом наблюдается значительный рост - на 66,8 и 60,9 % соответственно, как начисленных, так и уплаченных сумм налоговых платежей. При этом сумма уплачиваемых налогов превышает сумму соответствующих начислений, поэтому реальная налоговая нагрузка больше номинальной. Наибольшее количество организаций в крае (более 67 %) применяет систему налогообложения ЕСХН, при этом происходит сокращение количества таких налогоплательщиков: на хозяйства, применяющие общую систему налогообложения, приходится 25 % от их общего количества. В 2018 г. в крае рентабельность по анализируемым группам налогоплательщиков была ниже среднеотраслевых показателей, за исключением организаций на ЕНВД, наибольшее отклонение (минус 14,4 %) отмечается в группе организаций на ЕСХН, по которой отрицательная разница также наблюдается и в 2019 г. Для организаций, применяющих ЕСХН, характерны наименьшие показатели рентабельности, наибольшая рентабельность производства сельскохозяйственной продукции отмечается у организаций, являющихся плательщиками УСН. Применение ЕСХН, как льготного режима, призвано снизить налоговую нагрузку на соответствующую группу налогоплательщиков, однако в крае за последние три года происходит ее рост в 2,5 раза, при этом в 2020 г. размер налоговой нагрузки на данном режиме превысил размер налоговой нагрузки при ОСНО.

Налог, система налогообложения, рентабельность, налоговая нагрузка, сельскохозяйственные организации

Короткий адрес: https://sciup.org/140261381

IDR: 140261381 | УДК: 336.221.4 | DOI: 10.36718/2500-1825-2021-4-3-19

Taxation different systems application efficiency by agricultural organizations of the Krasnoyarsk region

The purpose of the study is to conduct a general assessment of the effectiveness of the application of various types of taxation systems by agricultural organizations in the Krasnoyarsk Region. The paper gives the characteristic of tax payments of agricultural organizations of the KrasnoyarskRegion, determines the structure of tax revenues; carries out a comparative characteristic of taxation regimes for agricultural organizations in the region; gives the assessment of economic and tax indicators of agricultural organizations of the region, depending on the applied taxation regimes. The basis of the agro-industrial complex of the Krasnoyarsk Region is agricultural organizations. An important factor contributing to the sustainable development of agricultural producers is the taxation system optimally matched to the conditions of economic activity. In the region in 2018-2020 in general, a significant increase is observed - by 66.8 and 60.9 %, respectively, in both the accrued and paid amounts of tax payments. At the same time, the amount of taxes paid exceeds the amount of the corresponding charges; therefore the real tax burden is greater than the nominal one. The largest number of organizations in the region (over 67 %) apples the taxation system of the Unified Agricultural Tax, while the number of such taxpayers is decreasing: farms using the general taxation system account for 25 % of their total number. In 2018, in the province, the profitability for the analyzed groups of taxpayers was lower than the industry average, with the exception of organizations on UTII, the largest deviation (minus 14.4 %) is observed in the group of organizations on the Unified Agricultural Taxation, for which a negative difference is also observed in 2019. The organizations that use the Unified agricultural tax are characterized by the lowest profitability indicators, the highest profitability of agricultural production is observed in organizations that are payers of the simplified taxation system. The use of the unified agricultural tax as a preferential regime is intended to reduce the tax burden on the corresponding group of taxpayers, but in the region over the past three years it has grown by 2.5 times, while in 2020 the size of the tax burden under this regime exceeded the size of the tax burden under OSNO.

Текст научной статьи Эффективность применения различных систем налогообложения сельскохозяйственными организациями Красноярского края

Введение. Агропромышленный комплекс Красноярского края является одним из жизненно важных секторов экономики региона, от состояния и эффективности функционирования которого напрямую зависит продовольственное обеспечение и жизненный уровень населения территории. В структуре валового регионального продукта с 2015 по 2020 г. на долю данного сектора экономики приходится соответственно: в 2015 г. – 3,8 %, 2016 г. – 2,8, с 2017 г. по настоящее время – 2,4 %. Достижение необходимого уровня самообеспечения продовольствием за счет внутренних резервов края выступает главной задачей его агропромышленного комплекса, в том числе в сложившихся условиях примене- ния в отношении России экономических санкций, а также ответных мер по запрету на ввоз импортной сельскохозяйственной продукции.

Эффективная система агропромышленного комплекса невозможна без развития должной системы его государственной поддержки, которая практикуется во всех развитых экономиках мира. Глобализация экономики, внешние и внутренние геополитические тенденции, распространение кризисных явлений, климатические изменения – все это делает отрасль сельского хозяйства России и ее регионов наиболее уязвимой и требует активного государственного регулирования, одним из методов которого является налоговая политика. Налогообложение выступает инструментом регулирования экономических отношений и тенденций, как на федеральном, так и на региональном уровне, и оказывает непосредственное влияние на структуру производства и его объемы, пополнение доходов бюджета и их распределение. Применяемая налоговая политика должна, с одной стороны, обеспечивать приемлемый уровень налогового бремени для сельскохозяйственных производителей, позволяющий осуществлять расширенное производство продукции, с другой стороны, субсидировать социальное и экономическое развитие сельскохозяйственной отрасли региона и его сельских территорий.

Сельскохозяйственные товаропроизводители в силу того, что государство признает особенные условия сельскохозяйственного производства и необходимость его государственной поддержки, имеют возможность работать как на общей системе налогообложения, так и использовать специальные льготные режимы, которые позволяют снизить уровень налоговой нагрузки и повысить эффективность их деятельности.

Цель. Оценить влияние системы налогообложения на эффективность деятельности сельскохозяйственных организаций Красноярского края.

Задачи:

-

• характеристика налоговых платежей сельскохозяйственных организаций Красноярского края, определение структуры налоговых поступлений;

-

• сравнительная характеристика режимов налогообложения сельскохозяйственных организаций;

-

• оценка влияния систем налогообложения на уровень налоговой нагрузки и эффективность деятельности сельскохозяйственных организаций.

Методы исследования. Исследование проводилось на основе изучения эмпирических и аналитических данных, анализа статистической, бухгалтерской и налоговой информации по основным показателям хозяйственной деятельности сельскохозяйственных организаций Красноярского края. Основными методами исследования являются расчетно- конструктивный метод, метод сравнительного анализа, экономикостатистический и графический методы обработки и представления данных.

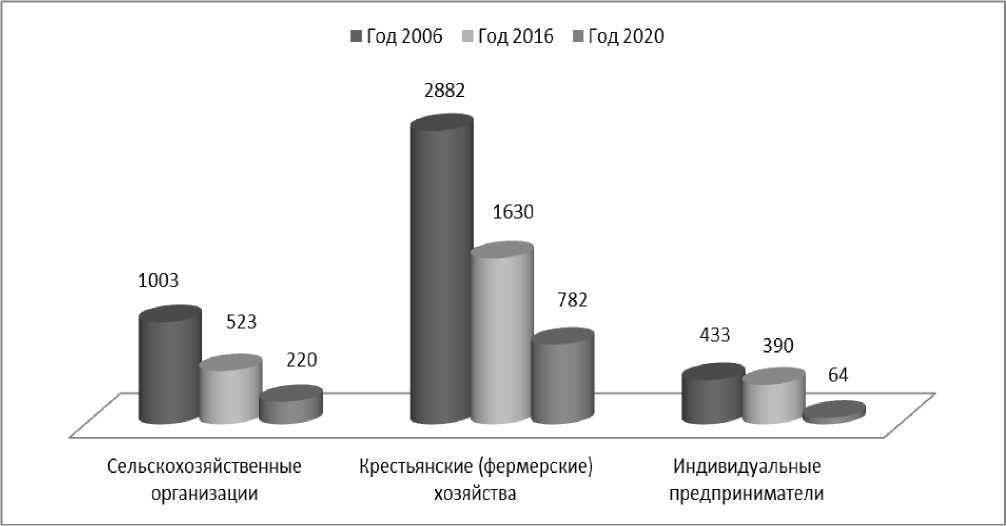

Результаты исследования и их обсуждение. Территориально Красноярский край расположен в Центральной Сибири, при этом его агропромышленный комплекс охватывает территории всех муниципальных образований, основными работодателями в нем выступают сельскохозяйственные предприятия (рис. 1). По данным Всероссийской сельскохозяйственной переписи 2016 г., в крае с 2006 по 2016 г. наблюдается сокращение числа сельскохозяйственных организаций и крестьянских (фермерских) хозяйств практически в 2 раза. Опираясь на показатели бухгалтерской отчетности данных категорий сельскохозяйственных товаропроизводителей Красноярского края за 2020 г., можно отметить, что их количество по сравнению с 2016 г. также сократилось практически наполовину. Число индивидуальных предпринимателей сократилось в 6 раз.

Рис. 1. Число экономических субъектов сельскохозяйственного производства Красноярского края [1] (использованы данные бухгалтерской отчетности сельскохозяйственных товаропроизводителей Красноярского края за 2020 г.)

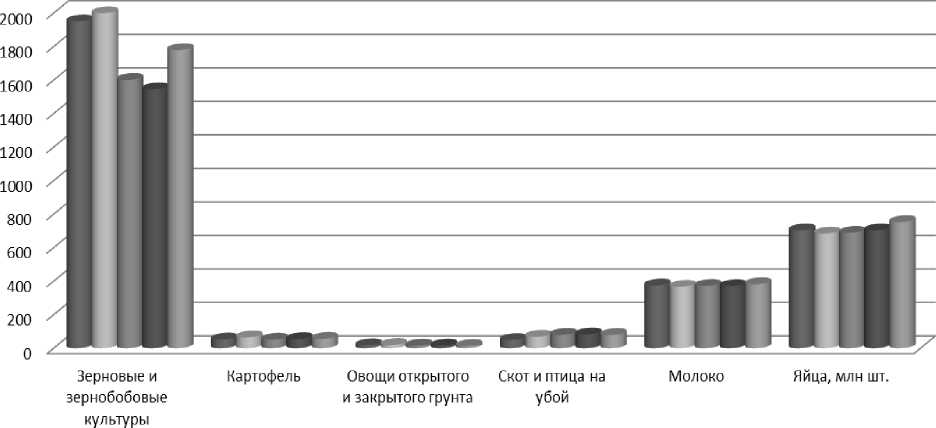

В структуре производства продукции сельского хозяйства региона более 58 % приходится на сельскохозяйственные организации, доля которых при постоянном росте в 2020 г. превысила показатель 2015 г. практически на 17 %, при этом удельный вес продукции крестьянски (фермерских) хозяйств, включая индивидуальных предпринимателей, увеличился на 80 % (рис. 2).

Рис. 2. Структура продукции сельского хозяйства по категориям хозяйств (в фактически действовавших ценах; в процентах) [2]

Таким образом, несмотря на сокращение числа экономических субъектов, в течение анализируемого периода наблюдается рост объемов производства сельскохозяйственной продукции как в удельных весах, так и в натуральных показателях (рис. 3).

■ 2015 г. I 2016 г. ■ 2017 г. ■ 2018г. I 2019г.

Рис. 3. Производство основных видов сельскохозяйственной продукции сельхозорганизациями (тысяч тонн) [3]

При этом, если в сельскохозяйственных организациях прослеживается положительная динамика в объемах производства картофеля, яиц и особенно скота и птицы на убой, то крестьянские (фермерские) хозяйства, включая индивидуальных предпринимателей, за данный период в 1,3–2,8 раза увеличили объемы производства всех видов сельскохозяйственной продукции, за исключением яиц.

На сегодняшний день, в соответствии с действующим законодательством, сельскохозяйственные товаропроизводители в России могут работать в рамках таких налоговых режимов (систем налогообложения), как:

-

• ОСНО – общая система налогообложения;

-

• УСН – упрощенная система налогообложения в двух вариантах: УСН «доходы» и УСН «доходы минус расходы»;

-

• ЕСХН – единый сельскохозяйственный налог;

-

• ПСН – патентная система налогообложения (только для налогообложения ИП) [4].

Общая система налогообложения – вид налогообложения, при котором экономическими субъектами в полном объеме ведется бухгалтерский учет и уплачиваются все общие налоги (НДС, налог на прибыль организаций, налог на имущество организаций, взносы на обязательное социальное страхование), данный режим действует в РФ как основной налоговый режим без ограничения по видам деятельности и применяется по умолчанию.

Для сельскохозяйственных товаропроизводителей Налоговый кодекс РФ устанавливает возможность применения специальных льготных налоговых режимов при соблюдении установленных требований по видам деятельности, организационно-правовой форме, полученным доходам, количеству работников, стоимости имущества и т.д.

Рассматривая показатели бухгалтерской отчетности сельскохозяйственных организаций Красноярского края, можно отметить, что в течение трех лет в целом наблюдается значительный рост как начисленных, так и уплаченных сумм налоговых платежей, соответственно на 66,8 и 60,9 %. При этом на протяжении всего анализируемого периода сумма уплачиваемых налогов сельскохозяйственными организациями превышает сумму соответствующих начислений, что говорит о том, что реальная налоговая нагрузка всегда больше номинальной. С 2018 по 2020 г. номинальная нагрузка возросла с 7,9 до 10,3 %, реальная – с 8,2 до 10,4 %.

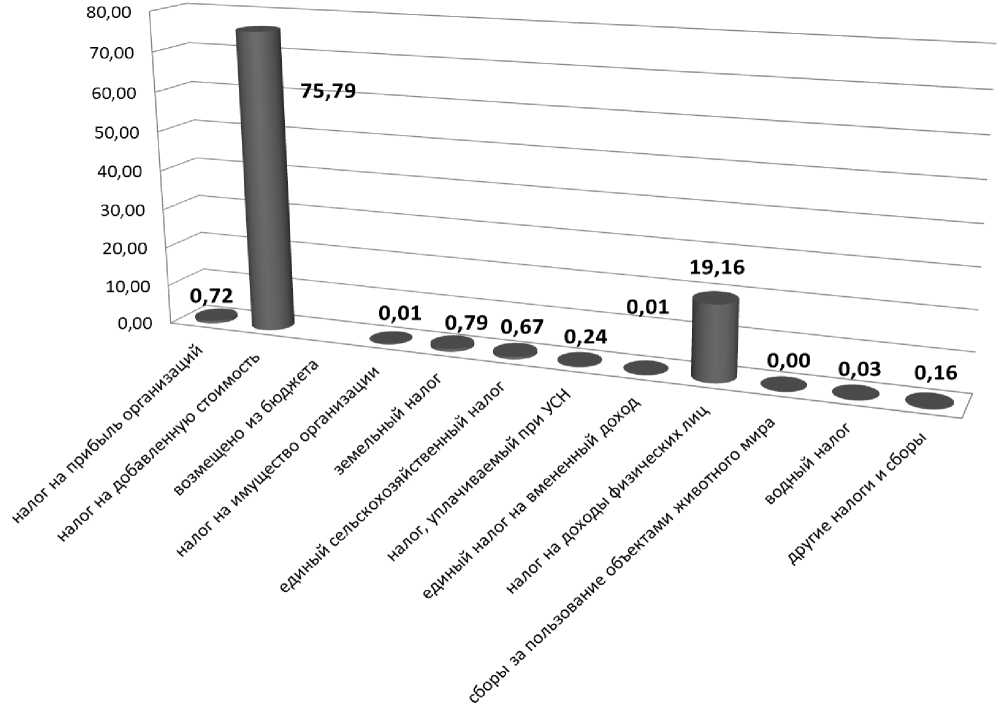

Наибольший удельный вес в структуре платежей приходится на налог на добавленную стоимость и налог на доходы физических лиц, соответственно 75,9 % (с учетом сумм, возмещенных из бюджета) и 19,2 %, при этом происходит увеличение сумм НДС в связи с ростом в два раза количества налогоплательщиков, подпадающих под косвенное налогообложение, и сокращение доли НДФЛ в силу увеличения удельного веса НДС и сокращения общего количества налогоплательщиков в крае практически на 15 % (рис. 4, табл. 1).

Рис. 4. Структура налоговых поступлений от сельхозорганизаций, %

Однако на фоне данной тенденции отмечается увеличение числа организаций, применяющих общую систему налогообложения, с 48 до 55 субъектов, что составило 14,6 % к базисному году. Весомым плюсом применения данной системы налогообложения для сельхозпроизводителей является возможность применения льготной ставки по налогу на прибыль 0 % для сельскохозяйственных товаропроизводителей, отвечающих критериям, предусмотренным п. 2.1 ст. 346.2 НК РФ в отношении реализации произведенной ими сельскохозяйственной продукции (п. 1.3 ст. 284 НК РФ), в остальных случаях применяется налоговая ставка 20 %.

Единый сельскохозяйственный налог является льготным режимом для аграрных производителей, который могут применять сельскохозяйственные товаропроизводители с долей в выручке не менее 70 % от реализации сельскохозяйственной продукции собственного производства (ст. 346.2 НК РФ).

Налоговая ставка единого налога при ЕСХН составляет 6 %, законами субъектов РФ могут быть установлены дифференцированные налоговые ставки в пределах от 0 до 6 % (ст. 346.8 НК РФ), однако в Красноярском крае такая дифференциация отсутствует.

Налоги и сборы сельскохозяйственных организаций *

Таблица 1

|

Показатель |

Начислено, тыс. руб. |

Уплачено, тыс. руб. |

Кол-во налогоплательщиков |

2020 г. к 2018 г., % |

||||||||

|

00 о см |

О' о см |

1^ о см о см |

00 о см |

О' о см |

о см о см |

00 о см |

(н О' о см |

о см о см |

о к о 5 к У ГО щ |

о у CD у св г; |

1 О 1 го 1=3 и

И Н у о го й £ с 3 Нч |

|

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

13 |

|

Всего налогов и сборов |

3449865 |

4951812 |

5753441 |

3687966 |

5009442 |

5935501 |

259 |

239 |

220 |

166,8 |

160,9 |

84,9 |

|

Налог на прибыль |

17006 |

23463 |

31562 |

23194 |

31456 |

42576 |

48 |

57 |

55 |

185,6 |

183,6 |

114,6 |

|

Налог на добавленную стоимость |

2404246 |

3826351 |

4486184 |

2646622 |

3899208 |

4642460 |

48 |

92 |

96 |

186,6 |

175,4 |

200,0 |

|

- возмещено из бюджета |

х |

х |

х |

140261 |

230266 |

143923 |

х |

х |

х |

х |

102,6 |

х |

|

Налог на имущество организации |

1449 |

22033 |

130 |

1269 |

21960 |

523 |

48 |

59 |

56 |

9,0 |

41,2 |

116,7 |

|

Земельный налог |

41459 |

48185 |

32222,88 |

35852 |

44136 |

46968 |

138 |

139 |

132 |

77,7 |

131,0 |

95,7 |

|

ЕСХН |

22899,34 |

28377,74 |

48410,3 |

31598 |

24141,3 |

39792,1 |

195 |

164 |

148 |

211,4 |

125,9 |

75,9 |

|

Налог при УСН |

5412 |

10661 |

12534 |

5179 |

7202 |

14242 |

16 |

18 |

17 |

231,6 |

275,0 |

106,3 |

Окончание табл. 1

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

13 |

|

Единый налог на вмененный доход |

164 |

364 |

409 |

187 |

322 |

401 |

4 |

9 |

10 |

249,4 |

214,4 |

250,0 |

|

Налог на доходы физических лиц |

940973 |

977542 |

1130763 |

925704 |

967829 |

1136979 |

25 9 |

23 9 |

22 0 |

120,2 |

122,8 |

84,9 |

|

Сборы за пользование объектами животного мира |

633 |

694 |

93 |

633 |

686 |

114 |

9 |

9 |

7 |

14,7 |

18,0 |

77,8 |

|

Водный налог |

1884 |

1990 |

1751 |

1698 |

2262 |

1722 |

67 |

58 |

46 |

92,9 |

101,4 |

68,7 |

|

Другие налоги и сборы |

13740 |

12151 |

9381 |

16030 |

10240 |

9724 |

24 7 |

231 |

210 |

68,3 |

60,7 |

85,0 |

|

Из них: транспортный налог |

404 |

510 |

74 |

451 |

73 |

183 |

23 9 |

231 |

67 |

18,3 |

40,6 |

28,0 |

|

Выручка, тыс. руб. |

43513701 |

47205867 |

55751020 |

х |

х |

х |

х |

х |

х |

128,1 |

х |

х |

|

Номинальная налоговая нагрузка, % |

7,9 |

10,5 |

10,3 |

х |

х |

х |

х |

х |

х |

130,2 |

х |

х |

|

Реальная налоговая нагрузка, % |

х |

х |

х |

8,2 |

10,1 |

10,4 |

х |

х |

х |

127,4 |

х |

х |

* Составлено по данным бухгалтерской отчетности сельскохозяйственных организаций Красноярского края за 2018–2020 гг.

За последние три года в регионе наблюдается сокращение количества экономических субъектов, применяющих данный налоговый режим, на 47 предприятий, или на 24,1 %. Наибольшее снижение налогоплательщиков, работающих на ЕСХН (на 31 хозяйство), произошло в 2019 г., когда в связи с внесением изменений в налоговое законодательство с 1 января 2019 г. налогоплательщики ЕСХН стали подпадать под косвенное налогообложение и были признаны налогоплательщиками НДС. Однако анализ динамики общего изменения в структуре применяемых налоговых режимов и общего количества налогоплательщиков в 2019 г. позволяет сделать вывод, что на общую систему налогообложения с ЕСХН перешло 9 хозяйств, 2 хозяйства перешли на упрощенную систему налогообложения и 20 хозяйств было ликвидировано. В 2020 г. наблюдается дальнейшее сокращение количества сельскохозяйственных организаций на 19 единиц, из которых 2 хозяйства работало на ОСНО, 16 хозяйств – на ЕСХН и 1 хозяйство на УСН.

Транспортный и земельный налоги уплачиваются при ОСНО и ЕСХН в соответствии с требованиями и льготами для сельхозпроизводителей, предусмотренными главами 28 и 31 НК РФ. Налог на имущество организаций при ОСНО уплачивается в соответствии с главой 30 НК РФ, при ЕСХН освобождается от уплаты в части имущества, используемого при производстве и реализации сельскохозяйственной продукции, а также при оказании услуг сельскохозяйственным производителям (п. 3 ст. 346.1 НК РФ).

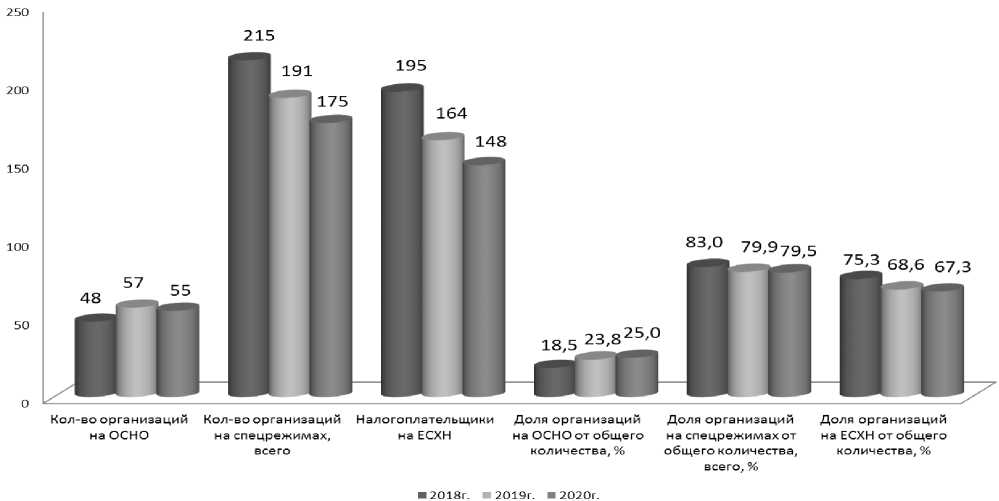

Таким образом, наиболее востребованным сельскохозяйственными организациями режимом налогообложения в Красноярском крае является единый сельскохозяйственный налог, доля плательщиков которого от их общего количества составляет в отчетном году более 67 % (рис. 5) (сумма значений показателей больше итога в связи с совмещением хозяйствующими субъектами налоговых режимов). Сокращение количества таких налогоплательщиков связано с ликвидацией сельскохозяйственных организаций. Доля хозяйств, применяющих общую систему налогообложения, от их общего количества в Красноярском крае составляет 25 %.

Рассматривая экономические показатели сельскохозяйственных организаций, применяющих различные системы налогообложения, можно отметить, что увеличение выручки, а также прибыли, как до налогообложения, так и чистой, характерно для всех субъектов (табл. 2). При этом у организаций, применяющих ЕСХН, происходит снижение себестоимости продаж при росте выручки и финансовых результатов, несмотря на значительное снижение количества данных субъектов.

Рис. 5. Количество и доля сельхозорганизаций, применяющих общий и специальные режимы налогообложения

Несмотря на наибольшую популярность в Красноярском крае налоговых режимов, общего и ЕСХН, группы применяющих их организаций показывают наименьшие показатели рентабельности. Наибольшая рентабельность производства сельскохозяйственной продукции характерна для организаций, являющихся плательщиками УСН, наименьшая – для организаций, являющихся плательщиками ЕСХН.

Таблица 2

Влияние систем налогообложения на эффективность деятельности сельскохозяйственных организаций *

|

Показатель |

Год |

В % к 2018 г. |

|||

|

2018 |

2019 |

2020 |

2019 |

2020 |

|

|

1 |

2 |

3 |

4 |

5 |

6 |

|

ОСНО |

|||||

|

Количество организаций |

48 |

57 |

55 |

118,8 |

114,6 |

|

Выручка, тыс. руб. |

19820680 |

28890864 |

34417374 |

145,8 |

173,6 |

|

Себестоимость продаж, тыс. руб. |

16729769 |

23833272 |

27235840 |

142,5 |

162,8 |

|

Прибыль до налогообложения, тыс. руб. |

3371165 |

5213853 |

7216190 |

154,7 |

214,1 |

Продолжение табл. 2

|

1 |

2 |

3 |

4 |

5 |

6 |

|

Чистая прибыль, тыс. руб. |

3223759 |

5053415 |

6954330 |

156,8 |

215,7 |

|

Рентабельность производства с.-х. продукции, % |

19,3 |

21,2 |

25,5 |

109,8 |

132,1 |

|

Отклонение рентабельности от средней по отрасли, % |

-0,9 |

2,6 |

2,6 |

х |

х |

|

Уплачено налогов и сборов, тыс. руб. |

1987874 |

2006764 |

1645420 |

101,0 |

82,8 |

|

Налоговая нагрузка, % |

10,0 |

6,9 |

4,8 |

24 |

48 |

|

Отклонение налоговой нагрузки от средней по отрасли, % |

5,9 |

2,4 |

1,0 |

х |

х |

|

ЕСХН |

|||||

|

Количество организаций |

191 |

164 |

148 |

85,9 |

77,5 |

|

Выручка, тыс. руб. |

12067328 |

11921699 |

14663132 |

98,8 |

121,5 |

|

Себестоимость продаж, тыс. руб. |

16354714 |

10893990 |

12288695 |

66,6 |

75,1 |

|

Прибыль до налогообложения, тыс. руб. |

980171 |

1446584 |

2939021 |

147,6 |

299,8 |

|

Чистая прибыль, тыс. руб. |

949663 |

1386912 |

2889384 |

146,0 |

304,3 |

|

Рентабельность производства с.-х. продукции, % |

5,8 |

12,7 |

23,5 |

218,9 |

405,2 |

|

Отклонение рентабельности от средней по отрасли, % |

-14,4 |

-5,9 |

0,6 |

х |

х |

|

Уплачено налогов и сборов, тыс. руб. |

346364 |

612704 |

1060753 |

176,9 |

306,3 |

|

Налоговая нагрузка, % |

2,9 |

5,1 |

7,2 |

175,9 |

248,3 |

|

Отклонение налоговой нагрузки от средней по отрасли, % |

-1,2 |

0,6 |

3,4 |

х |

х |

|

УСН |

|||||

|

Количество организаций |

15 |

17 |

17 |

113,3 |

113,3 |

|

Выручка, тыс. руб. |

210009 |

319055 |

386849 |

151,9 |

184,2 |

Окончание табл. 2

|

1 |

2 |

3 |

4 |

5 |

6 |

|

Себестоимость продаж, тыс. руб. |

205448 |

249190 |

265390 |

121,3 |

129,2 |

|

Прибыль до налогообложения, тыс. руб. |

22915 |

92022 |

166357 |

401,6 |

726,0 |

|

Чистая прибыль, тыс. руб. |

17254 |

80885 |

153739 |

468,8 |

891,0 |

|

Рентабельность производства с.-х. продукции, % |

8,4 |

32,5 |

57,9 |

386,9 |

689,3 |

|

Отклонение рентабельности от средней по отрасли, % |

-11,8 |

13,9 |

35,0 |

х |

х |

|

Уплачено налогов и сборов, тыс. руб. |

6017 |

9311 |

12542 |

154,7 |

208,4 |

|

Налоговая нагрузка, % |

2,9 |

2,9 |

3,2 |

100 |

110,3 |

|

Отклонение налоговой нагрузки от средней по отрасли, % |

-1,2 |

-1,6 |

-0,6 |

х |

х |

|

ЕНВД |

|||||

|

Количество организаций |

4 |

9 |

10 |

225,0 |

250,0 |

|

Выручка, тыс. руб. |

355091 |

1240334 |

1574295 |

349,3 |

443,3 |

|

Себестоимость продаж, тыс. руб. |

301046 |

1115830 |

1283716 |

370,7 |

426,4 |

|

Прибыль до налогообложения, тыс. руб. |

67508 |

221389 |

380303 |

327,9 |

563,3 |

|

Чистая прибыль, тыс. руб. |

66441 |

218834 |

376823 |

329,4 |

567,2 |

|

Рентабельность производства с.-х. продукции, % |

22,1 |

19,6 |

29,4 |

88,7 |

133,0 |

|

Отклонение рентабельности от средней по отрасли, % |

1,9 |

1,0 |

6,5 |

х |

х |

|

Уплачено налогов и сборов, тыс. руб. |

6309 |

52849 |

95833 |

837,7 |

1519,0 |

|

Налоговая нагрузка, % |

1,8 |

4,3 |

6,1 |

238,9 |

338,9 |

|

Отклонение налоговой нагрузки от средней по отрасли, % |

-2,3 |

-0,2 |

2,3 |

х |

х |

* Составлено по данным бухгалтерской отчетности сельскохозяйственных организаций Красноярского края за 2018–2020 гг.

Среднеотраслевые показатели рентабельности, характеризующие финансово-хозяйственную деятельность налогоплательщиков за 2018– 2020 гг. для вида деятельности «Сельское, лесное хозяйство, охота, рыболовство, рыбоводство», по данным ФНС России составили в 2018 г. 20,2 %, в 2019 г. – 18,6 и в 2020 г. – 22,9 % [5]. При этом в 2018 г. в крае рентабельность по анализируемым группам налогоплательщиков была ниже среднеотраслевых показателей, за исключением организаций на ЕНВД, наибольшее отклонение (минус 14,4 %) отмечается в группе организаций на ЕСХН, по которой отрицательная разница также наблюдается и в 2019 г.

Рассматривая налоговые показатели в разрезе групп налогоплательщиков, необходимо отметить, что в Красноярском крае наибольший объем налоговых поступлений от организаций АПК обеспечивает общая система налогообложения, несмотря на сокращение платежей в течение трех лет практически на 17 % при росте количества налогоплательщиков. На втором месте находятся организации на ЕСХН, при этом за анализируемый период при сокращении количества налогоплательщиков на 21,5 % наблюдается положительная динамика в объемах налоговых платежей более чем в 3 раза, чему способствовало сокращение себестоимости, рост выручки и прибыли до налогообложения. Также значительно возросли поступления в бюджет от организаций, применяющих УСН и ЕНВД.

Сопоставление выручки сельхозтоваропроизводителей и уплаченных ими налогов при различных режимах налогообложения позволяет сделать вывод, что наибольшая налоговая нагрузка характерна для ОСНО, хотя в течение трех лет происходит ее снижение более чем в 2 раза. Применение ЕСХН, как льготного режима, призвано снизить налоговую нагрузку на соответствующую группу налогоплательщиков, однако в крае за последние три года происходит ее рост в 2,5 раза, при этом в 2020 г. размер налоговой нагрузки на данном режиме превысил этот показатель при ОСНО.

Среднеотраслевые показатели налоговой нагрузки для вида деятельности «Сельское, лесное хозяйство, охота, рыболовство, рыбоводство», по данным ФНС России составили: в 2018 г. – 4,1 %, в 2019 г. – 4,5 % и в 2020 г. – 3,8 % [5]. В Красноярском крае отмечается значительное превышение данных показателей в 2020 г. на всех налоговых режимах, кроме УСН.

Выводы

-

1. В структуре производства продукции сельского хозяйства региона более 58 % приходится на сельскохозяйственные организации, при этом

с 2016 по 2020 г. количество данного вида налогоплательщиков сократилось практически в 5 раз.

-

2. Наблюдается значительный рост как начисленных, так и уплаченных сумм налоговых платежей, при этом на протяжении всего анализируемого периода сумма уплачиваемых налогов сельскохозяйственными организациями превышает сумму соответствующих начислений, что говорит о превышении реальной налоговой нагрузки над номинальной. С 2018 по 2020 г. номинальная нагрузка возросла с 7,9 до 10,3 %, реальная – с 8,2 до 10,4 %. Наибольший удельный вес в структуре платежей приходится на НДС (75,9 %) и НДФЛ (19,2 %).

-

3. Наиболее востребованным сельскохозяйственными организациями края режимом налогообложения является ЕСХН. Однако организации, применяющие ЕСХН, имеют наименьшие показатели рентабельности, несмотря на снижение себестоимости продаж при росте выручки и финансовых результатов. Также происходит рост налоговой нагрузки в 2,5 раза, при этом в 2020 г. размер налоговой нагрузки на данном режиме превысил размер налоговой нагрузки при ОСНО, что может говорить о нерациональном подходе при выборе системы налогообложения экономическими субъектами.

Благодарность:

Проект «Эффективность применения различных видов систем налогообложения сельскохозяйственными организациями Красноярского края» проведен при поддержке Красноярского краевого фонда науки.

Список литературы Эффективность применения различных систем налогообложения сельскохозяйственными организациями Красноярского края

- Всероссийская сельскохозяйственная перепись 2016 года. URL: https://krasstat.gks.ru/folder/36626.

- Структура продукции сельского хозяйства по категориям хозяйств в Красноярском крае. URL: https://krasstat.gks.ru/folder/44270.

- Красноярский краевой статистический ежегодник, 2020: стат.сб. / Красноярскстат. Красноярск, 2020. 519 с. URL: https://krasstat.gks.ru/folder/30015.

- Налоговый кодекс Российской Федерации (НК РФ) // СПС КонсультантПлюс. URL: http://www.consultant.ru›cons_doc_LAW_19671.

- Среднеотраслевые показатели, характеризующие финансово-хозяйственную деятельность налогоплательщиков за 2018-2020 гг. URL: www.nalog.gov.ru.