Эффективность применения таможенными органами системы управления рисками

Автор: Гапеев В.П.

Журнал: Мировая наука @science-j

Рубрика: Основной раздел

Статья в выпуске: 1 (22), 2019 года.

Бесплатный доступ

В статье рассматривается сущность применения системы управления рисками, а также ее цели. Представлен анализ деятельности Читинской таможни по использованию системы управления рисками, проанализированы показатели эффективности применения системы управления рисками.

Система управления рисками, таможенный контроль, риск, профиль риска, таможенное законодательство, таможенные органы

Короткий адрес: https://sciup.org/140263816

IDR: 140263816

The effective application of the risk management system by the customs authorities

The article deals with the essence of the risk management system, as well as its goals and objectives. The analysis of the activities of Chita customs authorities in the framework of the risk management system is presented, the indicators of the effectiveness of the risk management system are presented.

Текст научной статьи Эффективность применения таможенными органами системы управления рисками

В настоящее время происходит активное развитие мировой экономики, вовлечение стран в интеграционные объединения и мировые организации, и как следствие рост объемов международной торговли. При этом растущие масштабы торговой деятельности способствуют увеличению нагрузки на таможенные органы и возникновению таможенных рисков.

В такой ситуации таможенные органы должны обеспечить, с одной стороны, экономическую безопасность страны, а с другой, снять лишние административные барьеры с бизнес-сообщества. Выполнение указанных задач с помощью традиционных методов таможенного контроля, таких как проведение 100 % таможенного досмотра, или с помощью кадровых решений, касающихся увеличения численности сотрудников, не привело бы к эффективным результатам.

В связи с этим появилась необходимость внедрения новых подходов, одним из которых является применение системы управления рисками (далее - СУР). Использование данной системы позволяет распределить ресурсы таможенных органов на важные и приоритетные направления без снижения эффективности их работы, а также освободить от чрезмерного контроля большинство участников бизнес-сообщества.

СУР широко используется таможенными органами зарубежных стран (США, Германии, Австралии, Японии, Великобритании, Канады, Франции). При этом основы и принципы функционирования СУР заложены в Киотской конвенции.

В таможенных органах Российской Федерации СУР начала внедряться в 2002 году и в настоящее время полноценно функционирует. Правовая основа применения СУР регулируется главой 50 Таможенного кодекса Евразийского экономического союза [1], главой 54 Федерального закона от 3 марта 2018 г. № 289-ФЗ «О таможенном регулировании в Российской Федерации и о внесении изменений в отельные законодательные акты Российской Федерации»[2], а также ведомственными нормативными и иными правовыми актами.

В Стратегии развития таможенной службы Российской Федерации до 2020 года [3] одним из ключевых направлений совершенствования таможенной службы является дальнейшее развитие СУР.

В таможенной практике СУР представляет собой комплекс последовательных действий таможенных органов по минимизации таможенных рисков.

Статья 376 ТК ЕАЭС[1] раскрывает понятие риска:

Таможенный риск вероятность несоблюдения международных договоров и актов в сфере таможенного регулирования и законодательства государств-членов ЕАЭС о таможенном регулировании.

Схема 1. Понятие таможенного риска.

ТК ЕАЭС установлены следующие цели применения СУР:

обеспечение

эффективности

таможенного

контроля;

сосредоточение внимания на областях риска с высоким уровнем и обеспечение эффективного использования

ресурсов таможенных

органов;

создание условий для ускорения и упрощения перемещения через таможенную границу Союза товаров, по которым не выявлена необходимость

применения мер по минимизации

рисков.

Схема 2. Цели применения таможенными органами СУР.

Кроме того, согласно статье 312 Федерального закона от 3 марта 2018 г. № 289-ФЗ «О таможенном регулировании в Российской Федерации и о внесении изменений в отельные законодательные акты Российской

Федерации» [2] таможенные органы применяют СУР с целью реализации принципа выборочности объектов, форм и мер таможенного контроля.

Любая система - это совокупность неразрывно связанных элементов, образующих целостность. Так, в соответствии со ст. 377 ТК ЕАЭС СУР [1]

СУР включает в себя следующие элементы:

|

1. Сбор и обработка информации об объектах таможенного контроля, о таможенных операциях и результатах таможенного |

-A -Л |

/ X 2.Оценка риска. |

м -у |

3. Описание индикатора риска. |

|||

|

4. Определение мер по минимизации рисков и порядка применения таких мер. |

|||||||

|

5. Разработка и утверждение профилей рисков. |

|||||||

|

л |

|||||||

|

8. Анализ и контроль результатов применения мер по минимизации рисков. |

6. Выбор объектов таможенного контроля. |

||||||

|

л |

|||||||

|

7. Применение мер по минимизации рисков. V у |

|||||||

Схема 3. Элементы СУР.

Одним из основных инструментов реализации СУР является профиль риска, разрабатываемый в целях предотвращения несоблюдения законодательства ЕАЭС о таможенном деле и таможенного законодательства Российской Федерации. Статья 376 ТК ЕАЭС [1] раскрывает понятие профиля риска:

Профиль риска совокупность сведений об области риска, индикаторах риска и о мерах по минимизации рисков;

Схема 4. Понятие профиля риска.

Приказом Федеральной таможенной службы России от 16 мая 2018 года № 700 «Об утверждении Инструкции о действиях должностных лиц таможенных органов при реализации системы управления рисками» [4]

определены виды профилей риска (таблица 1).

|

Основание классификации |

Виды |

Характеристика |

|

1. По сроку действия |

краткосрочные |

1 месяц |

|

среднесрочные |

от 1 до 3 месяцев |

|

|

долгосрочные |

от 3 месяцев до 1 года |

|

|

постоянные |

срок не ограничен |

|

|

2. По региону действия |

общероссийские |

действующие во всех таможенных органах РФ либо в таможенных органах, расположенных в регионе деятельности нескольких Региональных таможенных управлений (далее – РТУ) или таможен, непосредственно подчиненных ФТС России; |

|

региональные |

действующие в регионе деятельности одного РТУ; |

|

|

зональные |

действующие в регионе деятельности одной таможни |

|

|

3. От степени автоматизации выявления риска |

автоматические |

поступают в электронном виде, выявляются с помощью специальных программных средств без участия должностного лица |

|

автоматизированные |

Область риска определяется специальными программными средствами и применяются по |

|

решению должностного лица неформализованные в таможенный орган поступают на бумажном носителе, выявляются должностным лицом самостоятельно без использования специальных программных средств исходя из области риска |

Таблица 2. Классификация профилей риска.

Анализ практики применения таможенными органами СУР за 20152017 гг. позволяет оценить ее эффективность в таможенном деле и определить роль в проведении таможенного контроля.

В таблице 2 представлена динамика показателей утверждения профилей риска в разрезе отдельных их видов в 2015-2017 гг.[7].

|

Показатели |

2015 г. |

2016 г. |

2017 г. |

2017 г. в % к |

|

|

2015 г. |

2016 г. |

||||

|

Всего утверждено и актуализировано профилей, в т.ч. |

35 140 |

38 203 |

49 182 |

140,0 |

128,7 |

|

- общероссийских |

445 |

654 |

872 |

196,0 |

133,3 |

|

- региональных и зональных |

3 761 |

3 440 |

4 730 |

125,8 |

137,5 |

|

- целевых |

30 934 |

34 109 |

43 580 |

140,9 |

127,8 |

Таблица 2. Динамика показателей утверждения профилей риска в разрезе отдельных их видов в 2015-2017 гг., ед.

В анализируемом периоде прослеживается тенденция увеличения утверждаемых и актуализируемых профилей риска. Так, в 2017 г. всего утверждено 49 182 профиля риска, что на 40 % больше по сравнению с 2015 г. (35 140 шт.). При этом наибольший рост утвержденных и актуализированных профилей риска прослеживается в группе общероссийских профилей риска. Таможенными органами проводится регулярный мониторинг и анализ эффективности профилей рисков, что позволяет при снижении общего количества партий товаров 6

с выявленными рисками достигать большей результативности применения СУР [5].

СУР играет важную роль в обеспечении полноты поступления таможенных платежей в федеральный бюджет. В результате применения профилей рисков в 2017 г. сумма доначислений таможенных платежей и штрафов составила более 22 млрд. руб., и по сравнению с 2015 г.

увеличилась на 15,7 %, с 2016 г. уменьшилась на 8,4 % (таблица 2).

|

Показатели |

2015 г. |

2016 г. |

2017 г. |

2017г. в % к |

|

|

2015 г. |

2016 г. |

||||

|

Дополнительно взыскано таможенными органами таможенных платежей и штрафов, млрд. руб. |

19 |

24 |

22 |

115,7 |

91,6 |

|

Возбуждено дел об административных правонарушениях, шт. |

32 231 |

33 518 |

40 996 |

127,2 |

122,3 |

|

Возбуждено уголовных дел, шт |

934 |

606 |

791 |

84,7 |

130,5 |

|

Принято решений об отказе в выпуске товаров, шт. |

24 304 |

31 190 |

34 638 |

142,5 |

111,1 |

|

Принято решений о запрете ввоза/вывоза товаров, шт. |

12 556 |

11 281 |

19 190 |

152,8 |

170,1 |

Таблица 2. Показатели эффективности применений СУР в 2015-2017 гг.

Кроме того, в результате применения профилей рисков таможенными органами в 2017 г. возбуждено 40 996 дел об административных правонарушениях, что на 27,2 % больше, чем в 2015 г.; возбуждено 791 уголовное дело, что на 15, 3 % меньше, чем в 2015 г.; принято 34 638 решений об отказе в выпуске товаров, что на 42, 5 % 7

больше, чем в 2015 г.; принято 19 190 решений о запрете ввоза/вывоза товаров, что на 52, 8 % больше, чем в 2015 г.

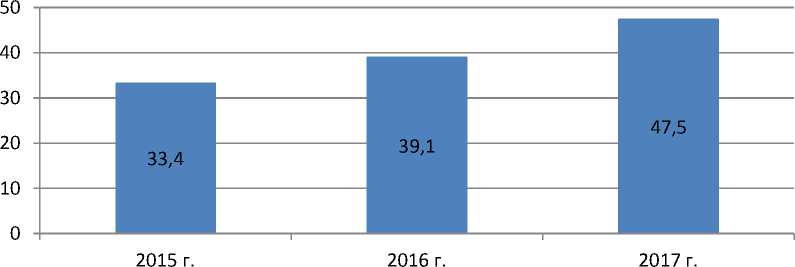

Важнейшим показателем, характеризующим эффективность использование СУР в таможенном деле является доля результативных досмотров [6] (схема 5).

Схема 5. Доля результативных таможенных досмотров в 2015-2017 гг.

В результате применения СУР доля результативных таможенных досмотров увеличилась с 33,4 % в 2015 году до 47,5 % в 2017 году. Данная динамика свидетельствует о достаточно высокой эффективности применения СУР.

Таким образом, можно сделать вывод, что наблюдается положительная динамика большинства показателей, что свидетельствует о результативности применения СУР в таможенном деле. При этом важным показателем эффективности работы СУР является количество разработанных профилей риска. Также о результативности СУР можно судить по таким показателям как суммы доначисленных таможенных платежей и штрафов, эффективность таможенных досмотров, количество возбужденных дел об административных правонарушениях и уголовных дел, количество принятых решений об отказе в выпуске товаров и о запрете ввоза/вывоза товаров.

Список литературы Эффективность применения таможенными органами системы управления рисками

- Таможенный кодекс Евразийского экономического союза от 1 января 2018 г. // Собр. Законодательства Рос. Федерации. - 2018. - № 4. - Ст. 144.

- О таможенном регулировании в Российской Федерации: федер. закон [от 03 августа 2018 г. № 289-ФЗ)] // Собр. законодательства Рос. Федерации. - 2018. - № 48. - Ст.6252.

- Распоряжение Правительства Российской Федерации от 28 декабря 2012 г. № 2575-р «Стратегией развития таможенной службы Российской Федерации до 2020 года» // СПС «Консультант Плюс» http://www.consultant.ru.

- Приказ ФТС России от 16 мая 2018 года № 700 «Об утверждении Инструкции о действиях должностных лиц таможенных органов при реализации системы управления рисками».

- Алексеева Е.В. Анализ реализации системы управления рисками при перемещении товаров и транспортных средств через таможенную границу России// Синергия наук. - 2018. - № 6. - С. 124.

- Новичкова И.А. Основные подходы к оценке результативности таможенных органов // Современная наука и образование на страже экономических интересов Российской Федерации. - 2017. - № 8. - С. 64.

- Ежегодный сборник «Таможенная служба Российской Федерации» (за 2015 - 2017 гг.). - [Электронный ресурс]. - URL: http://www.customs.ru/ (дата обращения: 28.11.2018).