Эффективность реализации государственных программ и региональных мер поддержки ипотеки в Волгоградской области

Автор: Наталья Петровна Симаева, Алтынай Султахановна Аджикова, Юлия Владимировна Кусмарцева

Журнал: Региональная экономика. Юг России @re-volsu

Рубрика: Условия, ресурсы, факторы и механизмы развития Юга России

Статья в выпуске: 2 т.9, 2021 года.

Бесплатный доступ

Статья посвящена анализу содержания ипотечного кредитования в Волгоградской области на предмет соответствия реализуемых ипотечных программ задачам обеспечения доступности ипотечного кредитования для жителей региона. Актуальность темы исследования обусловлена необходимостью развития ипотечного кредитования в Волгоградской области и повышения эффективности реализации ипотечных программ. Цель данной статьи состоит в определении проблем и исследовании перспективных возможностей поддержания доступности ипотечных кредитов для граждан Волгоградской области. В статье анализируются состояние и тренды развития ипотечного кредитования в регионе с позиций решения задач ее стратегического социально-экономического развития. Авторы исследуют существующие государственные ипотечные программы, действующие на территории региона. Показано, что данные программы недостаточно эффективны, и выявлен ряд проблем, препятствующих их дальнейшему развитию, а именно: снижение реальных доходов населения; недостаточное финансирование государственных ипотечных программ; неэффективность использования средств бюджета при реализации ипотечных программ; снижение ввода жилья в регионе; банкротство строительных компаний; монополизация рынка строительства области; высокая стоимость жилья и ипотечных кредитов; высокая доля семей, нуждающихся в улучшении жилищных условий. Для решения обозначенных проблем предлагается изменить методику финансирования государственных ипотечных программ, снизить процентные ставки по ипотеке для жителей Волгоградской области до уровня оптимальных. Указанные меры будут способствовать повышению эффективности реализации ипотечных программ и доступности ипотеки для граждан. При этом особое значение представляет то, что предложенные меры имеют универсальный характер и могут быть использованы для развития ипотечного кредитования в других регионах.

Ипотечное кредитование, государственные ипотечные программы, жилье для молодой семьи, Волгоградская область, процентные ставки, развитие рынка ипотечного кредитования, региональные коммерческие банки, эффективность региональных мер поддержки.

Короткий адрес: https://sciup.org/149135756

IDR: 149135756 | УДК: 336.77, 332.8 | DOI: 10.15688/re.volsu.2021.2.11

Effectiveness of implementation of government programs and regional measures to support mortgages in Volgograd region

The article is devoted to the analysis of mortgage lending in Volgograd region in terms of compliance of the implemented mortgage programs to ensure affordability of mortgage lending for the residents of the region. The relevance of the topic of the study is connected with the need to develop mortgage lending in Volgograd region and increase the efficiency of mortgage programs. The purpose of this article is to identify problems and study promising possibilities to maintain the availability of mortgage loans for citizens of Volgograd region. The article analyzes the state and trends of mortgage lending development in the region from the position of solving the problems of its strategic social and economic development. The authors study state mortgage programs existing in the region. It was shown that these programs are not effective enough, and a number of problems that hinder their further development were identified, namely: decline in real incomes of the population; insufficient funding of public mortgage programs; inefficient use of budget funds in the implementation of mortgage programs; decline in number of houses put in service in the region; bankruptcy of construction companies; monopolization of the construction market of the region; high cost of dwelling units and mortgages; high share of families in need of improved housing conditions. To solve these problems, it is suggested to change the methodology for financing state mortgage programs, reduce mortgage interest rates for residents of Volgograd region to an optimal level. The mentioned measures will help to increase the efficiency of mortgage programs and mortgage affordability for citizens. At the same time, it is of particular importance that the suggested measures are universal in nature and can be used for the development of mortgage lending in other regions.

Текст научной статьи Эффективность реализации государственных программ и региональных мер поддержки ипотеки в Волгоградской области

DOI:

Актуальность исследуемого явления обусловлена необходимостью повышения эффективности реализации мер поддержки развития ипотечного кредитования в современных условиях. Развитие системы ипотечного кредитования увеличивает спрос на рынке недвижимости, способствует улучшению жилищных условий населения.

Государство, наряду с банками, уже предприняло ряд мер для стимулирования спроса на ипотечные кредиты, в том числе: ослабление требований к заемщикам по банковским ипотечным программам; реализация государственной программы льготной ипотеки на приобретение жилья в новостройках под 6,5 %, по которой планируется выдать около 250 тыс. кредитов; введение субсидирования ипотечных ставок на новостройки до 8 % на кредиты, выданные во 2-й половине 2020 г. и в течение 2021 г.; ипотечные каникулы гражданам; снижение надбавок к ко- эффициентам риска, которые применяются к ипотечным кредитам с низким первоначальным взносом.

Для обеспечения финансовой безопасности строительных компаний на государственном уровне в 2017 г. было принято решение об изменении системы финансирования строительства жилых многоквартирных домов, в частности, об отказе от долевого строительства с июля 2019 года. Новая схема финансирования предполагает, что денежные средства долевых участников сначала будут поступать на специальный банковский эскроу-счет, а после завершения строительства переходить в распоряжение строительной компании. В случае невыполнения застройщиком своих обязательств – деньги, находящиеся на эскроу-счетах, возвращаются участникам долевого строительства [Касьянова, Кусмарце-ва, 2020: 87].

И декабрь 2020 г. показал, что объем жилья, который был построен с использованием счетов эскроу, оказался больше объема жилья, строящегося на условиях долевого строительства. Перевод жилищного строительства на проектное финансирование дал возможность решить проблему обманутых дольщиков в тяжелых условиях пандемии, локдауна из-за распространения коронавируса и самоизоляции, когда строительство и продажи жилья во многих регионах России фактически остановились [Зубов, 2021] на фоне усиления турбулентности российской экономики, введения ограничений в торговле, промышленном производстве, получения убытков в финансовых и нефинансовых сегментах экономики, росте безработицы [Демченко, 2020].

Таким образом, в сложившихся условиях на рынке ипотечного кредитования государство пытается поддержать спрос граждан на кредиты с помощью льготных программ и ряда послаблений, что будет способствовать доступности ипотеки за счет снижения процентных ставок. Однако даже снижение ставки по кредитам не сможет изменить ситуацию кардинально, и в 2021 г. рынок ипотеки может ждать новая стагнация, по итогам которой падение рынка составит 10 %. Положение усугубит ожидаемое падение доходов граждан, по прогнозу Минэкономразвития на 2020 г., реальные располагаемые доходы населения снизятся на 3,8 % [Алпатова, Зубков, 2020].

Анализ мер поддержки программ ипотечного кредитования в Волгоградской области

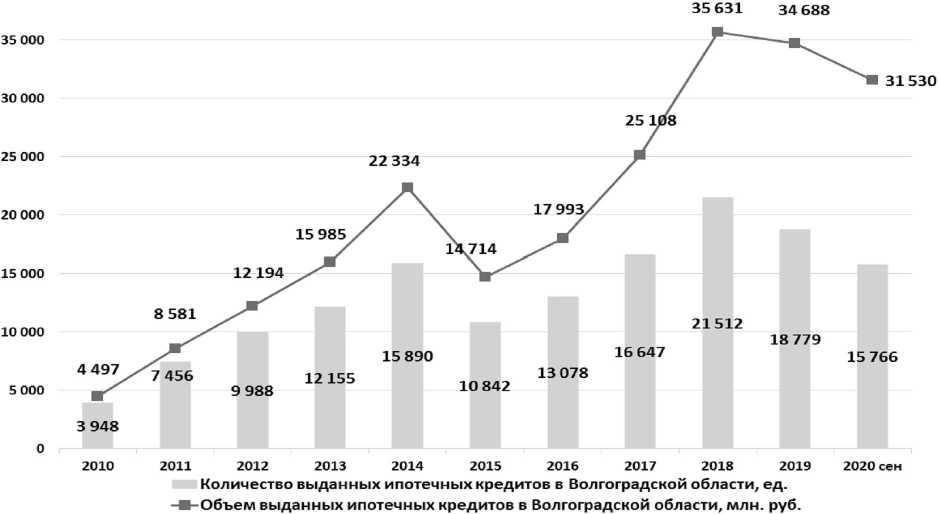

Рынок ипотечного кредитования Волгоградской области демонстрирует устойчивый рост на протяжении нескольких лет (рис. 1). По данным Банка России, объем выдачи ипотечных кредитов в сентябре 2020 г. вырос на 103 % по сравнению с тем же периодом 2019 года.

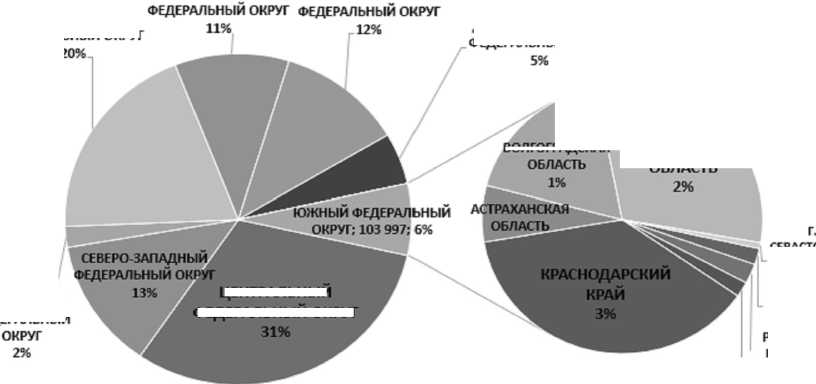

Волгоградская область по данному показателю занимает 3-е место среди субъектов в составе Южного федерального округа, а в целом по России – 21-е место (см. рис. 2).

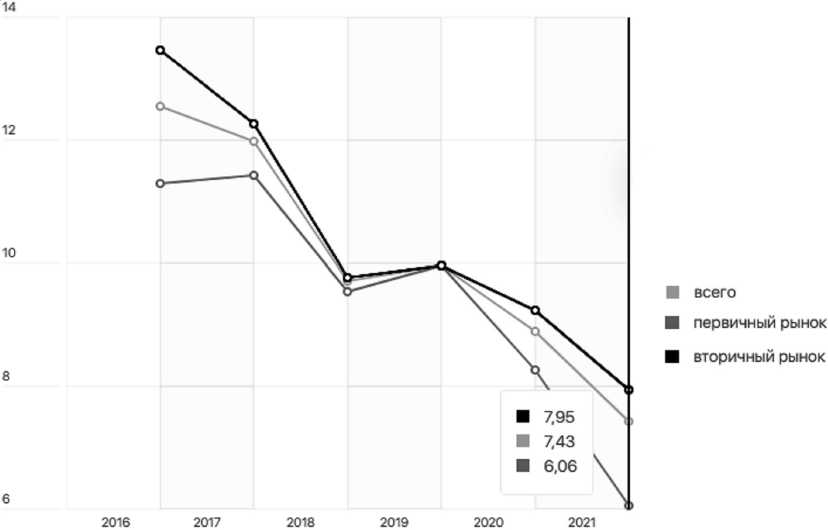

Одной из основных причин увеличения спроса на ипотеку в регионе стало снижение процентных ставок (см. рис. 3). Средняя процентная ставка по ипотечным жилищным кредитам в Волгоградской области на 1 января 2021 г. составляла 7,43 % годовых.

Основными операторами на рынке ипотечного кредитования Волгоградской области являются Волгоградский областной фонд жилья и ипотеки (ВОФЖИ), Волгоградское агентство ипотечного жилищного кредитования (ВАИЖК), а также ипотечные программы коммерческих банков (Сбербанк, Россельхозбанк, Возрождение, АО НОКССБАНК и др.). В настоящее время более 30 банков предлагают в регионе около 200 ипотечных программ для приобретения жилья

Рис. 1. Динамика выдачи ипотечных кредитов в Волгоградской области Примечание. Составлено по: [Статистика Банка России, 2020].

в кредит как на первичном, так и вторичном рынках недвижимости, а также на строительство.

Во многом увеличение объемов ипотечного кредитования в Волгоградской области обеспечено действием ипотечных государственных программ, реализуемых на территории региона. Проведение государственной политики в сфере ипотечного кредитования – это основное условие создания стабильной и эффективной системы для обеспечения развития рынка ипотечного кредитования в условиях здоровой конкуренции. При формировании ипотечной политики важно учитывать региональный аспект с целью установления определенных методов и форм поддержки ипотеки, соответствующих региональной специфике.

На территории Волгоградской области с июля 2014 г. по 31 декабря 2017 г. была реализована ипотечная программа «Жилье для российской семьи». В рамках программы на территории

УРАЛЬСКИЙ

СИБИРСКИЙ

ДАЛЬНЕВОСТОЧНЫЙ ФЕДЕРАЛЬНЫЙ ОКРУГ

СЕВЕРОКАВКАЗСКИЙ ФЕДЕРАЛЬНЫЙ

ПРИВОЛЖСКИЙ

ФЕДЕРАЛЬНЫЙ ОКРУГ

РОСТОВСКАЯ ОБЛАСТЬ

ЦЕНТРАЛЬНЫЙ федеральный округ

РЕСПУБЛИКА АДЫГЕЯ

Рис. 2. Доля выданных ипотечных кредитов

РЕСПУБЛИКА КАЛМЫКИЯ

РЕСПУБЛИКА КРЫМ

ВОЛГОГРАДСКАЯ

СЕВАСТОПОЛЬ

Примечание. Составлено по: [Статистика Банка России, 2020].

Рис. 3. Динамика средневзвешенной процентной ставки по ипотечным жилищным кредитам в Волгоградской области, %

Примечание. Составлено по: [Средневзвешенная ставка ... , 2021].

г. Волгограда и г. Волжского было введено в эксплуатацию более 56 тыс. м 2 жилья. Застройщиками было предложено к продаже более 4 200 льготных квартир, из которых порядка 2 000 – нашли своих покупателей.

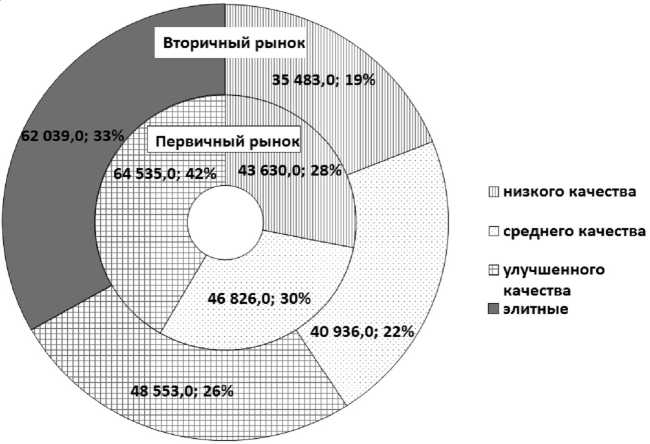

В региональном реестре участников программы состоит более 4 тыс. семей, желающих приобрести жилье по льготной цене, поскольку средняя рыночная стоимость жилья в регионе составляет более 45 тыс. руб. за м 2 (рис. 4).

В реализацию программы Комитетом строительства Волгоградской области были включены девять застройщиков, осуществлявших возведение проектов жилищного строительства на территории Волгограда и Волжского. Кроме того, помимо возведения домов в некоторые проекты входило создание целых жилищных комплексов с развитой инфраструктурой. Например, в г. Волжский ЗАО «Флагман» был реализован проект «28-й микрорайон», включающий в себя 271,579 тыс. м 2 общей площади жилой застройки, общеобразовательную школу на 1 500 мест, комплекс дошкольных образовательных учреждений на 900 мест, а также поликлинику, автостоянку, торговые центры и другую инфраструктуру.

C 1 января 2018 г. досрочно прекращена реализация федеральной целевой программы «Жилище» на 2015–2020 годы [Постановление Правительства РФ от 12 октября ... , 2018]. Данная программа была интегрирована в государственную программу «Обеспечение доступным и комфортным жильем и коммунальными услугами граждан Российской Федерации» [Постановление Администрации Волгоградской области ... , 2020]. В рамках новой государственной программы реализация субсидирования ипотеки семьям продолжилась, однако были внесены значительные изменения, а именно:

– установлены сроки реализации программы: с 1 января 2018 по 31 декабря 2022 г.;

– определена возможность оформления ипотечного кредита в размере до 3 млн руб. включительно, по ставке 6 % годовых в российском банке или АИЖК при условии рождения второго или третьего ребенка в течение действия программы;

– предусмотрено субсидирование государством ипотечного кредита, оформленного на покупку жилья на первичном рынке, по ставке выше 6 % годовых при рождении второго (3 года) или третьего (5 лет) ребенка либо возможность рефинансирования имеющегося ипотечного кредита под 6 % годовых;

– отменено требование к возрасту супругов, в качестве основного условия определено наличие детей.

На территории Волгоградской области льготная программа начала действовать со второго квартала 2018 г., на ее реализацию в 2018 г. в областном бюджете было предусмотрено более 15,5 млн рублей. Согласно отчету о ходе реализации программы, в Волгоградской области за 2019 г. было потрачено 561,7 млн руб. и выдано

Рис. 4. Средняя стоимость 1 м2 общей площади жилья на первичном и вторичном рынках Волгоградской области на 01.08.2020, руб.

Примечание. Составлено по: [Данные Волгоградстата, 2020].

360 свидетельств из 353 запланированных к выдаче [Результаты реализации госпрограмм, 2021]. При этом стоит отметить, что доля внебюджетных источников финансирования программы составила 362,9 млн руб., то есть 64,6 %, из федерального бюджета было выделено 82,3 млн рублей.

С апреля 2020 г. на территории России и, в частности, Волгоградской области в рамках нацпроекта «Жилье и городская среда» начала действовать льготная ипотека под 6,5 %, по которой государство компенсирует банку часть процентов от выданного кредита [Постановление Правительства РФ от 23 апреля ... , 2020]. Условия предоставления льготной ипотеки:

-

– гражданство РФ как основное требование к заемщику, возраст и наличие детей не имеют значения;

-

– договор ипотечного кредитования должен быть заключен в сроки с 17 апреля 2020 г. по 1 ноября 2020 г. (программа продлена до 1 июля 2021 г.);

-

– квартира должна приобретаться исключительно в новостройке у застройщика;

-

– органичен предел кредита по данной программе: сумма ипотечного кредита, для которой действует льготная ставка, составляет 6 млн руб.;

-

– для отдельных регионов максимальная сумма кредита увеличена в два раза и составляет 12 млн руб., в числе этих регионов: Москва, Московская область, Санкт-Петербург, Ленинградская область;

-

– льготная процентная ставка составляет 6,5 %;

-

– требуется внести первоначальный взнос в размере 15 % от стоимости недвижимости;

-

– возможно использование материнского капитала [Программы государственной поддержки, 2021].

По программе планируется выдать около 240 тыс. кредитов, что должно простимулировать инвестирование в строительную отрасль, рассчитывается привлечь около 900 млрд рублей. На субсидии уже выделили 6 млрд руб. из резервного фонда Правительства РФ. Продление программы до 21 июля 2021 г. позволит выдать еще порядка 600 тыс. кредитов на сумму 1,8 млрд рублей.

Банки Волгоградской области обработали более 7 тысяч заявок от граждан за первые 6 месяцев действия программы, было оформлено около 5 тысяч ипотечных кредитов под 6,5 % годовых на общую сумму чуть более 5 млрд рублей.

В случае если у заемщика имеется не менее 2 детей, при этом второй или последующий ребенок родился в 2018 г. и позже, семья может взять ипотеку по льготной ставке 6 %, которая будет действовать весь срок кредита. Эта программа рассчитана на покупку у застройщика квартиры или дома, а также может применяться для рефинансирования уже имеющегося кредита. Размер минимального взноса при этом должен составлять не менее 15 %.

Также в настоящее время действует государственная программа льготного ипотечного кредитования под 3 % годовых сроком до 25 лет для покупки или строительства жилья в сельской местности. Программа действует для всех регионов, кроме г. Москвы и Санкт-Петербурга, а также Московской области. Преимуществом программы является то, что возраст и семейное положение заемщика может быть любым, главное требование в том, чтобы заемщиком был сделан первоначальный взнос в размере 10 %. Максимальный размер кредита установлен на уровне 3 млн руб., за исключением Ленинградской области, Дальнего Востока, Ямало-Ненецкого автономного округа, где максимальный объем кредитования – 5 млн рублей.

Безусловно, востребованной мерой поддержки заемщиков, получивших ипотечный кредит и попавших в трудную жизненную ситуацию, является предоставление льготного периода – шесть месяцев, в течение которого разрешается снизить или приостановить платежи по ипотечному кредиту без применения разных мер ответственности, в частности без начисления кредитором штрафов и без ухудшения кредитной истории заемщика. Такая мера государственной поддержки действует с 31 июля 2019 г. исключительно для ипотечных кредитов, полученных для приобретения единственного жилья. В случае использования данной меры поддержки кредитором будет обновлен график платежей по кредиту, а отсроченные платежи должны быть погашены в конце действия договорных отношений по кредиту [9 новых видов льгот ... , 2020].

Таким образом, жилищные программы с государственной поддержкой оказывают значительное влияние на развитие рынка ипотечного кредитования и подъем сферы жилищного строительства в регионе. В Волгоградской области осуществляется множество проектов комплексной застройки, включая строительство инфраструктуры: общеобразовательных учреждений, торговых, офисных и других объектов. Государ- ственные программы, региональные меры поддержки, реализуемые на территории региона, способствуют снижению нагрузки на население по погашению ипотечных кредитов, обеспечивают граждан доступным комфортным жильем.

Основные направления совершенствования ипотечного кредитования в Волгоградской области

Рынок ипотеки в Волгоградском регионе растет уверенными темпами: количество выданных кредитов и их объем превышают докризисные показатели и ставят новые рекорды, ставки по ипотеке снижаются все сильнее. Тем не менее существует ряд проблем, сдерживающих дальнейшее развитие рынка ипотеки в регионе.

Одной из важных социально-экономических проблем является большой разрыв между числом семей, получивших жилье и нуждающихся в жилых помещениях. В 2018 г. в Волгоградской области 3,9 % семей, состоявших на учете в качестве нуждающихся в жилых помещениях, смогли улучшить свои жилищные условия, однако по сравнению с показателями соседних регионов это достаточно низкое значение. Причиной такого разрыва является отсутствие эффективной системы обеспечения жильем малоимущих граждан, признанных нуждающимися в предоставлении социального жилья. Муниципальный жилищный фонд пополняется в основном за счет освобождения жилых помещений вторичного жилищного фонда, в то время как строительство для обеспечения жильем малоимущих граждан осуществляется низкими темпами, при этом за последние четыре года наблюдается тенденция снижения ввода жилья в регионе. Говоря о сокращении ввода жилья, нельзя забывать и о массовом сокращении самих застройщиков. За последние три года более половины застройщиков стали банкротами, а оставшиеся компании не в состоянии восполнить их долю рынка. Кроме того, в Волгограде высока доля аварийного жилья и жилья с высокой степенью физического износа, причинами которых стали: нарушение правил эксплуатации зданий и, как следствие, преждевременный физический износ жилых домов; дефицит средств, выделяемых из бюджетов всех уровней на содержание и ремонт жилищного фонда, что приводит к его ускоренному старению и обветшанию. Масштаб проблемы не позволяет решить ее быстро и требует выработки опреде- ленного подхода со стороны властей Волгоградской области.

Для снижения разрыва между семьями, получившими жилье и находящимися в очереди, можно рекомендовать внедрение в регионе программы льготной аренды жилья для семей, стоящих в очереди на улучшение жилищных условий. Аренда жилья по низким ценам позволит накопить необходимый капитал для покупки собственной квартиры и покинуть льготную очередь на жилье, при том, что договор социальной аренды будет заключаться на ограниченный срок в целях стимулирования накоплений граждан. Такая программа уже действует в Республике Карелия и доказала свою эффективность, поэтому Волгоградской области стоит принимать во внимание успешные проекты других регионов.

Также в качестве вариантов по решению выделенных проблем можно предложить: строительство муниципальных многоквартирных домов, 20 % площади в которых будет предоставляться семьям малоимущих граждан, состоящих на учете в качестве нуждающихся в жилых помещениях, предоставляемых по договорам социального найма; стимулирование создания жилищных некоммерческих объединений граждан, в том числе жилищно-строительных кооперативов, в целях строительства доступного жилья для граждан с умеренными доходами; обустройство земельных участков под жилищное строительство объектами коммунальной инфраструктуры, повышение инвестиционной привлекательности строительных площадок; стимулирование инвестиционной активности в жилищном строительстве путем увеличения бюджетных ассигнований, выделяемых на эти цели.

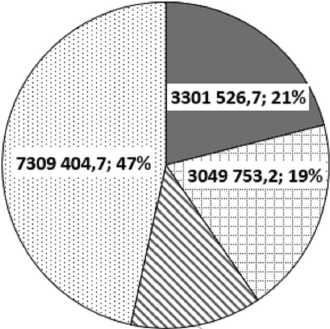

Следующей проблемой является низкая эффективность государственных ипотечных программ, реализуемых на территории области, обусловленная недостаточностью финансирования, так как доля средств, выделяемых из федерального бюджета, в общем объеме финансирования программы невелика (см. рис. 5), и нерациональностью использования полученных средств.

Методика распределения средств из федерального бюджета бюджетам субъектов РФ предполагает высокий уровень софинансирова-ния средствами консолидированного бюджета региона, что может провоцировать субъекты минимизировать вложения на реализацию программы и направлять средства в более рентабельные проекты, которые привлекут больше ресурсов из федерального бюджета. Поэтому рекомендуется внести изменения в методику распределения средств, снизив долю софинанси-рования государственных программ средствами консолидированного бюджета региона.

Так, при оценке эффективности реализации Государственной программы Волгоградской области «Обеспечение доступным и комфортным жильем и коммунальными услугами жителей Волгоградской области на 2016–2020 годы» [Постановление Администрации Волгоградской области ... , 2020] выявлено, что существует ощутимое отклонение фактических значений целевых показателей от плановых, в результате чего степень достижения целей и задач программы составляет всего 81,3 %. Таким образом, эффективность программы оценивается удовлетворительно, при том что некоторые подпрограммы оказались неэффективны (см. табл. 1).

Важно отметить, что, например, в Саратовской области в 2019 г. подпрограммы «Обеспечение жилыми помещениями молодых семей» и «Развитие ипотечного жилищного кредитования» в рамках государственной программы «Обеспечение населения доступным жильем и развитие жилищно-коммунальной инфраструктуры до 2020 года» [Постановление Правительства Саратовской области ... , 2018] показали высокую степень эффективности их реализации за счет того, что значения фактических показателей превышали плановые, бюджет, предусмотренный на реализацию подпрограмм, был использован пол- ностью. Отличительной особенностью структуры бюджета, выделенного на реализацию государственной программы, Саратовской области является то, что более 90 % в структуре бюджета составляют средства внебюджетных источников. Таким образом, Саратовская область не зависит от объемов выделяемых средств из федерального бюджета, поскольку в регионе налажены каналы привлечения внебюджетных средств.

В рамках существующей в Волгоградской области проблемы недостаточного финансирования государственных программ можно рекомендовать региональным властям увеличить долю средств внебюджетных источников в структуре финансового обеспечения государственных программ путем повышения инвестиционной привлекательности в регионе, предоставления льгот предприятиям, заинтересованным в реализации государственных программ в области.

Кроме того, недостаточная результативность программ обусловлена: краткосрочностью их действия; ограниченными возможностями органов местного самоуправления в обеспечении земельных участков объектами инженерной инфраструктуры; отсутствием совершенной правовой базы в сфере градостроительной деятельности; отрицательной динамикой экономических процессов в условиях финансового кризиса; недостаточностью задействованных ресурсов для достижения целей программ.

X 2027 549,2; 13%

О Средства федерального бюджета, тыс. руб. □ Средства областного бюджета, тыс. руб.

И Средства местных бюджетов, тыс. руб. □ Внебюджетные средства, тыс. руб.

Рис. 5. Структура финансирования Государственной программы Волгоградской области «Обеспечение доступным и комфортным жильем и коммунальными услугами жителей Волгоградской области на 2016–2020 годы»

Примечание. Составлено по: [Паспорт государственной программы ... , 2020].

Таблица 1

Оценка эффективности реализации программы

«Обеспечение доступным и комфортным жильем и коммунальными услугами жителей Волгоградской области на 2016–2020 годы»

|

Показатель |

Подпрограмма |

||||

|

«Обеспечение жилыми помещениями детей-сирот и детей, оставшихся без попечения родителей» |

«Молодой семье – доступное жилье» |

«Выполнение обязательств по обеспечению жильем категорий граждан, установленных законодательством» |

«Стимулирование развития жилищного строительства в Волгоградской области» |

Программа «Обеспечение доступным и комфортным жильем и коммунальными услугами жителей Волгоградской области на 2016– 2020 годы» |

|

|

Степень соответствия запланированному уровню затрат, % |

99,76 |

76,13 |

97,23 |

92,41 |

|

|

Фактические расходы на реализацию подпрограммы из всех источников финансирования, руб. |

357 232,8 |

432 794,7 |

43 103,2 |

1 099 046,3 |

|

|

Плановые расходы на реализацию подпрограммы из всех источников финансирования, руб. |

358 085,23 |

568 466,3 |

44 332,9 |

1 189 312,0 |

|

|

Эффективность использования средств из всех источников финансирования |

0,57 |

0 |

1,03 |

0,99 |

|

|

Степень достижения целей и решения задач |

0,68 |

0,86 |

0,86 |

0,97 |

81,28 |

|

Эффективность реализации подпрограммы, % |

38,79 |

0 |

88,95 |

96,73 |

73,69 |

|

Оценка эффективности |

неудовлетворительно |

неудовлетворительно |

удовлетворительно |

высокая эффективность |

удовлетворительно |

Примечание. Составлено по: [Доклад о ходе реализации ... , 2020].

В этой ситуации следует порекомендовать властям региона повысить эффективность реализации существующих программ путем оптимизации методики их финансирования, усовершенствования системы использования средств бюджетов, а также разработать концептуально новые программные подходы, в которых будут четко определены приоритеты развития жилищной сферы Волгоградской области с целью получения быстрого и конкретного результата.

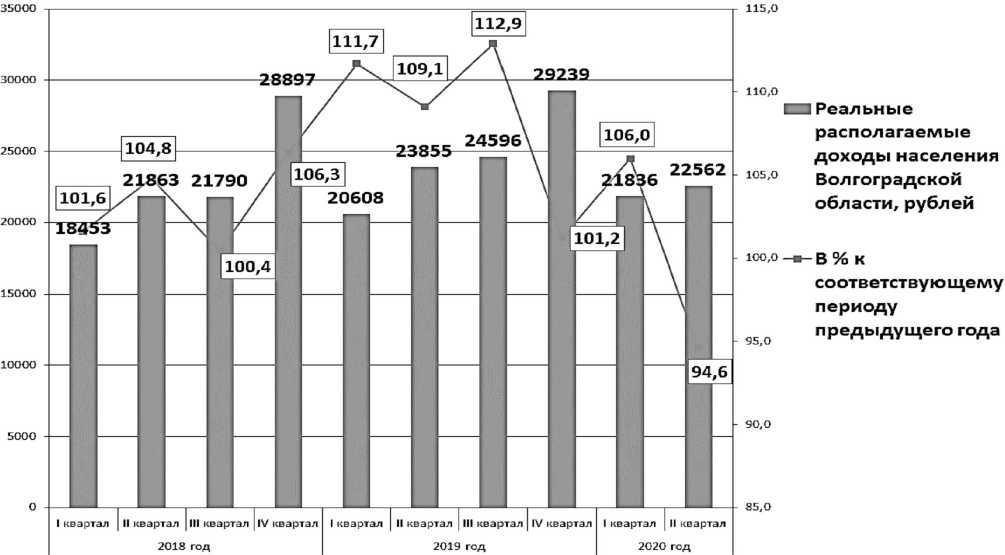

Также можно выделить проблему высокой стоимости ипотечных кредитов в условиях снижения реальных доходов населения. Доходы граждан следует охарактеризовать как определяющий внешний фактор, влияющий на систему ипотечного кредитования. После резкого снижения реальных доходов волгоградцев в 2016 г. их темп прироста и в 2020 г. оказался незначитель- ным (см. рис. 6), при том, что номинальные доходы уверенно растут. По данным Росстата среднедушевая номинальная заработная плата в регионе выросла на 4,5 % и составила 24 689 руб., в то же время реальная (без учета инфляции) сократилась на 1,4 %, при этом реальные денежные доходы населения снизились на 5,4 %.

Если рассмотреть дифференциацию населения по доходам, то более половины жителей Волгоградской области (67,9 %) получают денежный ежемесячный доход до 27 тыс. рублей. Таким образом, в условиях снижения доходов гражданам становится все труднее взять ипотечный кредит из-за его высокой стоимости, которая обусловлена величиной процентной ставки по кредиту и стоимостью самого жилья. Отсюда можно сделать вывод, что основными факторами, формирующими стоимость ипотечного кредита для граждан, является процентная ставка по ипотечному кредиту, которая формируется банком, и стоимость за 1 м2 недвижимости, которая формируется застройщиками (на первоначальном рынке) и собственниками жилья (на вторичном рынке).

Проанализировав среднюю рыночную стоимость 1 м2 общей площади жилья в Волгоградс- кой области, можно сказать, что стоимость недвижимости в области достаточно высокая. Причиной высоких цен на первичном рынке является монополизация рынка жилья Волгоградской области. Четыре компании Волгоградской области контролируют более половины рынка строительства региона – 51,82 % (рис. 7), при том, что по дан-

Рис. 6. Основные показатели денежных доходов населения Волгоградской области в реальном выражении Примечание. Составлено по: [Основные социально-экономические индикаторы ... , 2020].

Рис. 7. Структура рынка строительства Волгоградской области в 2019 году Примечание. Составлено по: [Данные Волгоградстата, 2019].

ным Волгоградстата, на 01.01.2020 г. в области зарегистрировано более 4 тыс. организаций в сфере строительства. Такая ситуация сложилась за счет того, что среди большинства застройщиков значительно меньше лидеров, а также 2019 г. характеризовался чередой банкротств, когда банки отказались выдавать кредиты компаниям из-за высоких рисков и закредитованности застройщиков. Массовое банкротство застройщиков приводит к проблеме наличия долгостроев в области и увеличению числа обманутых дольщиков.

Таким образом, возникает монополизация рынка строительства Волгоградской области, что делает рынок первичного жилья «непрозрачным» и приводит к искусственному повышению цен на жилье. В 2019 г. стоимость квадратного метра на первичном рынке превысила 50 тыс. руб., в то время как в Саратовской области можно приобрести жилье по 40 тыс. руб. за квадратный метр. На вторичном рынке жилья отмечается также увеличение цен до 52 тыс. руб. за квадратный метр. Из-за высоких цен на жилье и ипотека становится дороже для населения области. Данную проблему можно решить снижением цен на жилье до минимума, тогда ипотека станет привлекательнее для граждан, а строительные компании смогут реализовать построенное ими жилье и избежать банкротства. Прогнозы самих застройщиков на следующие годы не оптимистичны в связи со вступившими в силу в 2018 г. поправками к Федеральному закону «Об участии в долевом строительстве многоквартирных домов и иных объектов недвижимости и о внесении изменений в некоторые законодательные акты Российской Федерации» [ФЗ № 214-ФЗ, 2020], согласно которым застройщик сможет получать только одно разрешение на строительство и только на один конкретный объект, в рамках которого будет привлекать средства дольщиков, а также участвовать в банковских ипотечных программах. Для возведения других жилых домов ему придется привлекать заемные средства, а средства дольщиков этих объектов будут заморожены на специальном банковском счете до завершения строительства объекта.

Поэтому в ближайшей перспективе продолжится падение объемов строительства, застройщиков-банкротов станет больше, как и обманутых дольщиков. Чтобы поддержать развитие строительной отрасли в регионе, необходи- мо стимулировать развитие конкуренции в регионе и создавать льготные условия для развития этого перспективного направления бизнеса, например: осуществление преференций инвесторам, готовым вкладываться в строительные проекты; введение механизмов льготного кредитования добросовестных застройщиков; совершенствование программы по развитию жилищного строительства в регионе; развитие малоэтажного строительства, которое обладает рядом преимуществ: малые сроки строительства при высоком качестве постройки, низкая стоимость квадратного метра.

Самим же компаниям стоит обратить внимание на вариант слияния бизнеса для расширения их доли на рынке и избежание возможности оказаться на грани банкротства.

Анализ рынка ипотечного кредитования Волгоградской области за период с 2017 по 2020 г. позволил выяснить, что ежемесячный платеж по ипотечному кредиту значительно превышает среднедушевой доход населения за вычетом прожиточного минимума. Поэтому для повышения доступности ипотечных кредитов для населения Волгоградской области можно рекомендовать снизить процентные ставки по ипотеке до размера оптимальных, которые превышают уровень инфляции и при которых размер ежемесячных платежей будет равен уровню дохода заемщика за вычетом прожиточного минимума, что даст возможность банкам увеличить объемы выдачи ипотечных кредитов.

Стоимость недвижимости оказывает большее влияние на доступность ипотечного кредита, нежели величина процентной ставки. Для граждан выгоднее снижение стоимости недвижимости. Данная разница называется «запасом прочности», который в случае неблагоприятных рыночных условий позволит реализовать жилье по более низким ценам. Тем не менее надеяться на перспективы снижения застройщиками стоимости жилья не приходится, поскольку сфера строительства не так эластична, как рынок кредитования. Строительство характеризуется неэластичным предложением на увеличение спроса и не может адекватно увеличить предложение своего товара, то есть жилья.

Однако, несмотря на ряд проблем в 2020 г., осложненном условиями пандемии, спрос на ипотечные кредиты за этот период увеличился, о чем свидетельствуют данные таблицы 2.

Таблица 2

Показатели выдачи ипотечных жилищных кредитов в январе 2021 года

|

Регионы |

Показатели |

|||||||

|

Количество кредитов, тыс. |

Изменение к январю 2020 г. |

Объем кредитов, млрд руб. |

Изменение к январю 2020 г. |

Средневзвешенная ставка в рублях, % |

Изменение к январю 2020 г. |

|||

|

тыс. |

% |

млрд |

% |

|||||

|

Российская Федерация |

95,1 |

17,2 |

22,1 |

259,5 |

70,6 |

37,4 |

7,23 |

-1,56 |

|

Южный федеральный округ |

8,3 |

1,8 |

27 |

18,9 |

5,5 |

40,8 |

7,34 |

-1,71 |

|

Волгоградская область |

1,3 |

0,2 |

13,7 |

2,5 |

0,2 |

10,2 |

7,43 |

-1,46 |

Примечание. Составлено по: [Статистика по рынку ипотеки, 2021].

Как видно из таблицы 2, количество ипотечных кредитов в 2021 г. показывает положительную динамику, также как и объем выданных кредитов. Уровень роста этих показателей в Волгоградской области значительно ниже, чем в целом по Российской Федерации и в Южном федеральном округе. При этом средневзвешенная ставка по ипотечному кредитованию в рублях в Волгоградской области выше общероссийского уровня ставки на 0,2 %, а также на 0,09 % выше, чем средневзвешенная ставка по ипотечным кредитам, действующая в Южном федеральном округе.

В этих условиях потенциальным заемщикам следует рекомендовать воспользоваться действующими государственными льготными программами по ипотечному кредитованию. Тем более что в условиях пандемии государство активизировало меры поддержки ипотечного кредитования. Информация о программах государственной поддержки ипотечного кредитования размещена в числе других цифровых сервисов на портале Единой информационной системы жилищного строительства (ЕИСЖС). Данная система содержит перечень информации, установленной как обязательная к размещению [Постановление Правительства РФ от 26 марта ... , 2020], где также определены правила обработки, размещения и хранения этой информации в процессе взаимодействия участников рынков жилищного строительства, в том числе: органов государственной исполнительной власти, в частности, Министерства строительства и жилищно-коммунального хозяйства, органов местного самоуправления, кредитных организаций, застройщиков, жилищно-потребительских кооперативов.

Для снижения рисков потенциальных заемщиков ипотечных кредитов, в том числе риска взаимодействия с недобросовестными застройщиками, предлагается использовать «Сервис проверки новостроек» на портале ЕИСЖС, которая создана в рамках исполнения жилищного законодательства с целью формирования единого информационного пространства, аккумулирующего актуальную информацию, в том числе аналитическую, для всех участников, прежде всего граждан, рынка жилищного строительства.

Заключение

Таким образом, на фоне рекордного роста рынка ипотечного кредитования в регионе остаются нерешенными некоторые проблемы, которые могут оказать негативное влияние на дальнейшее формирование спроса на ипотеку. К числу таких проблем можно отнести: снижение реальных доходов населения; недостаточное финансирование государственных ипотечных программ; неэффективность использования средств бюджета при реализации ипотечных программ; снижение ввода жилья в регионе; банкротство строительных компаний; монополизация рынка строительства области; высокая стоимость жилья и ипотечных кредитов; высокая доля семей, нуждающихся в улучшении жилищных условий. Решением данных проблем является осуществление государственными и муниципальными властями комплекса мер, направленных в первую очередь на поддержание рынка строительства в области, предоставление застройщикам льгот и стимулирование развития конкуренции среди строительных компаний.

Поскольку рынки строительства и ипотеки неразрывно связаны, то улучшение ситуации в строительной сфере путем снижения стоимости жилья и увеличения объемов ввода жилых объектов позволят снизить стоимость ипотечных кредитов для населения и повысить их объемы выдачи. Также особое внимание стоит уделить эффективности реализации государственных ипо- течных программ, для этого следует изменить методику распределения средств между бюджетами и использовать положительный опыт других регионов, что позволит увеличить число семей, улучшивших свои жилищные условия. Решив существующие проблемы, власти Волгоградской области позволят еще большими темпами развиваться рынку ипотечного кредитования в регионе.

В условиях искусственного замедления экономического развития для ограничения распространения COVID-19, нарастания экономической нестабильности, которая проявляется для потребителей в сокращении реальных располагаемых доходов, росте инфляции и безработицы [Косов, Рогова, 2021], даже льготная ставка под 6,5 % не станет достаточным стимулом для восстановления спроса на новостройки, а субсидирование процентной ставки будет привлекательно для тех категорий населения, которые могут воспользоваться сниженной ставкой в совокупности с другими социальными программами – материнским капиталом или региональной субсидией. Однако эта мера вряд ли увеличит спрос на ипотеку у заемщиков, которые не попадают под действие социальных программ. Помощь с оплатой первого взноса также могла бы стать более эффективной мерой поддержки рынка, чем субсидирование ставки. Благосостояние рынка жилищного кредитования напрямую зависит от уровня доходов населения, поэтому государство должно также разработать меры, направленные на поддержку граждан, и, возможно, тогда удастся преодолеть кризис с минимальными потерями.

Список литературы Эффективность реализации государственных программ и региональных мер поддержки ипотеки в Волгоградской области

- Алпатова И., Зубков И., 2020. Минэкономразвития дало официальный прогноз по реальным доходам населения. URL: https://rg.ru/2020/05/21/minekonomrazvitiia-dalo-oficialnyj-prognoz-porealnym-dohodam-naseleniia.html (дата обращения: 25.03.2021).

- Данные Волгоградстата, 2019. URL: http://volgastat.gks.ru/wps/wcm/connect/rosstat_ts/volgastat/ru/statistics/housing/ (дата обращения: 23.03.2021).

- Данные Волгоградстата, 2020. URL: http://volgastat.gks.ru/wps/wcm/connect/rosstat_ts/volgastat/ru/statistics/ (дата обращения: 25.03.2021).

- 9 новых видов льгот и господдержки, которые действуют в 2020 году, 2020. URL: https://www.gosuslugi.ru/help/news/2020_03_03_ privileges (дата обращения: 25.03.2021).

- Демченко Л. В., 2020. К вопросу об ипотечном кредитовании и его развитии в России // АНИ: экономика и управление. № 3 (32). URL: https://cyberleninka.ru/article/n/k-voprosu-ob-ipotechnom-kreditovanii-iego-razvitii-v-rossii (дата обращения: 25.03.2021).

- Доклад о ходе реализации и оценке эффективности реализации в 2018 году государственной программы Волгоградской области «Обеспечение доступным и комфортным жильем жителей Волгоградской области на 2016–2020 годы», утвержденной постановлением Администрации Волгоградской области от 08.02.2016 № 46-п, 2020. URL: https:// oblstroy.volgograd.ru/upload/iblock/e26/Godovoyotchet-o-khode-realizatsii-gosudarstvennoyprogrammy. doc (дата обращения: 20.03.2021).

- Зубов С. А., 2021. Ипотечное кредитование в 2020 г. // Экономическое развитие России. № 2. URL: https://cyberleninka.ru/article/n/ipotechnoekreditovanie-v-2020-g (дата обращения: 25.03.2021).

- Касьянова Д. А., Кусмарцева Ю. В., 2020. Проблемы перехода от долевого строительства к проектному финансированию // Стратегии обеспечения экономической безопасности российских регионов : материалы I Всерос. (нац.) конф., г. Волгоград, Россия, 6 дек. 2019 г. ; редкол.: И. Е. Исаева (отв. ред.) [и др.]. Волгоград : Изд-во ВолГУ, С. 85–89.

- Косов М. Е., Рогова Т. М., 2021. Потребительское кредитование: проблемы и тенденции развития // Вестник Московского университета МВД России. № 1. URL: https://cyberleninka.ru/article/n/potrebitelskoe-kreditovanie-problemy-i-tendentsiirazvitiya (дата обращения: 24.03.2021).

- Основные социально-экономические индикаторы уровня жизни, 2020. URL: https://volgastat.gks.rustorage/mediabank/FfDZbI8v/main_indicators_life_standarts_28122020.htm (дата обращения: 25.03.2021).

- Паспорт государственной программы Волгоградской области «Обеспечение доступным и комфортным жильем и коммунальными услугами жителей Волгоградской области на 2016–2020 годы», 2020. URL: https://docs.cntd.ru/document/432881743 (дата обращения: 25.03.2021).

- Постановление Администрации Волгоградской области от 24.11.2014 г. № 27-п (ред. от 28.09.2020) «О реализации подпрограммы “Молодой семье – доступное жилье” государственной программы Волгоградской области “Обеспечение доступным и комфортным жильем и коммунальными услугами жителей Волгоградской области”», 2020. URL: https://oblstroy.volgograd.ru/upload/iblock/ce0/27_p.pdf (дата обращения: 25.03.2021).

- Постановление Правительства РФ от 12 октября 2017 года № 1243 (ред. от 24.12.2018) «О реализации мероприятий федеральных целевых программ, интегрируемых в отдельные государственные программы Российской Федерации», 2018. URL: https://base.garant.ru/71792302/ (дата обращения: 25.03.2021).

- Постановление Правительства РФ от 23 апреля 2020 г. № 566 «Об утверждении Правил возмещения кредитным и иным организациям недополученных доходов по жилищным (ипотечным) кредитам (займам), выданным гражданам Российской Федерации в 2020 году», 2020. URL: https:// www.garant.ru/products/ipo/prime/doc/73843507/ (дата обращения: 25.03.2021).

- Постановление Правительства РФ от 26 марта 2019 г. № 319 (ред. от 31.12.2020) «О единой информационной системе жилищного строительства», 2020. URL: https://base.garant.ru/72207076/ (дата обращения: 25.03.2021).

- Постановление Правительства Саратовской области от 20.11.2013 № 645-П (ред. от 29.12.2018) «О государственной программе Саратовской области “Обеспечение населения доступным жильем и развитие жилищно-коммунальной инфраструктуры до 2020 года”», 2018. URL: https://base.garant.ru/9614820 (дата обращения: 25.03.2021).

- Программы государственной поддержки, 2021 // Единая информационная система жилищного строительства. URL: https://наш.дом.рф/программы_- господдержки (дата обращения: 20.03.2021).

- Результаты реализации госпрограмм, 2021 // Комитет строительства Волгоградской области. URL: https://oblstroy.volgograd.ru/current-activity/ programs/results/ (дата обращения: 10.03.2021).

- Средневзвешенная ставка. Волгоградская область, 2021 // Ипотечное кредитование. URL: https://наш.дом.рф/аналитика/ипотечное_кредитование/детали/график/rate (дата обращения: 15.03.2021).

- Статистика Банка России, 2020. URL: http://www.cbr.ru/statistics/?PrtId=ipoteka (дата обращения: 15.03.2021).

- Статистика по рынку ипотеки, 2021 // Единая информационная система жилищного строительства. URL: https://наш.дом.рф/аналитика/ипотечное_-кредитование (дата обращения: 15.03.2021).

- Федеральный закон от 30.12.2004 № 214-ФЗ (ред. От 30.12.2020) «Об участии в долевом строительстве многоквартирных домов и иных объектов недвижимости и о внесении изменений в некоторые законодательные акты Российской Федерации», 2020. URL: https://base.garant.ru/12138267/ (дата обращения: 25.03.2021).