Эффективность ресурсного потенциала предприятий обрабатывающего сектора экономики России

Автор: Поротькин Е.С.

Журнал: Общество: политика, экономика, право @society-pel

Рубрика: Экономика

Статья в выпуске: 2, 2025 года.

Бесплатный доступ

В представленном исследовании проведена оценка эффективности использования ресурсного потенциала предприятиями обрабатывающей промышленности Российской Федерации. Исследование базируется на оценке показателей отдачи от использования промышленными предприятиями ресурсов посредством соотнесения стоимости произведенной и реализованной продукции к затратам на воспроизводство основных элементов ресурсного потенциала, что, по мнению автора, является более предпочтительным, чем расчет на основе вовлеченных в процесс производства ресурсов. Полученные результаты свидетельствуют о наличии схожей динамики оцениваемых показателей в период 2018-2023 гг., которая проявляется в существенном их сокращении в 2019 г. и стабилизации на новом низком уровне, причиной которого являлся опережающий рост стоимости потребляемых ресурсов по отношению к объему реализуемой продукции. В заключение были рассмотрены складывающиеся в отечественной экономике тенденции, способные в ближайшее время оказывать негативное воздействие на рост эффективности использования ресурсного потенциала. Проведенное исследование согласуется с основными принципами ресурсного подхода стратегического анализа и управления развитием компаний, предполагающими необходимость учета влияния внешних факторов на стоимость используемых ресурсов, а также эффективного их применения для удовлетворения потребностей рынка.

Ресурсы предприятия, ресурсный потенциал, эффективность, ресурсоотдача, материалоотдача, амортизациоотдача

Короткий адрес: https://sciup.org/149147420

IDR: 149147420 | УДК: 338.45 | DOI: 10.24158/pep.2025.2.14

Efficiency of the resource potential of enterprises in the manufacturing sector of the Russian economy

The presented study investigates the efficiency of resource potential utilization by manufacturing enterprises within the Russian Federation. The analysis is predicated on evaluating indicators of returns on investment (ROI) from the deployment of resources by these enterprises. This is achieved by calculating the ratio of the value of manufactured and sold products to the costs associated with the reproduction of key elements constituting the resource potential. The author posits that this methodology offers a more robust assessment compared to calculations relying solely on resources directly engaged in the production process. The findings reveal a similar dynamic in the assessed indicators during the period of 2018-2023, characterized by a significant contraction observed in 2019, followed by a stabilization at a newly established, lower equilibrium. This phenomenon is primarily attributed to the disproportionately rapid escalation of resource procurement costs relative to the magnitude of realized sales revenue. In conclusion, the emerging trends in the domestic economy were considered, which in the near future may have a negative impact on the growth of the efficiency of using the resource potential. The conducted research is consistent with the basic principles of the resource approach of strategic analysis and management of company development, suggesting the need to take into account the influence of external factors on the cost of resources used, as well as their effective use to meet market needs.

Текст научной статьи Эффективность ресурсного потенциала предприятий обрабатывающего сектора экономики России

Самарский государственный технический университет, Самара, Россия, ,

,

Введение . В условиях беспрецедентного санкционного давления, которое испытывает экономика России и ее промышленный сектор, а также ограниченности возможностей привлечения кредитных ресурсов, обусловленных высоким уровнем ключевой ставки Центрального банка, необходимость рационального использования всех имеющихся у предприятий ресурсов в очередной раз выходит на первый план, т. к. создает возможности для их эффективного функционирования и обеспечения конкурентоспособности. Ключевой проблемой при этом является оценка эффективности ресурсного потенциала, его отдельных элементов и поиск возможных путей его повышения.

В соответствии с логикой ресурсной концепции стратегического управления основой создания устойчивых конкурентных преимуществ предприятия является реализация стратегии создания добавленной стоимости, базирующаяся на проактивном управлении имеющимся ресурсным потенциалом (Катькало, 2003: 62–64).

В целом понятие ресурсного потенциала в отечественной экономической науке является хорошо изученным (табл. 1) и в общем виде представляет собой совокупность ресурсов всех видов, которыми обладает экономический субъект для решения стоящих перед ним задач.

Таблица 1 – Трактовки понятия «ресурсный потенциал»

Table 1 – Interpretations of the Concept of “Resource Potential”

|

Автор |

Содержание понятия |

|

В.И. Бобошко (2021: 92) |

«Совокупность всех имеющихся на предприятии ресурсов» |

|

Н.П. Макаркин, А.П. Горина, О.Н. Алферина, Н.В. Корнеева, Л.Н. Потапова (Макаркин и др., 2019: 90) |

«Экономические возможности и способность предприятия обеспечить достижение поставленных целей» |

|

С.Ю. Стексова (2017: 14) |

«Совокупность накопленных ресурсов, характеризующих возможности системы по осуществлению целенаправленной деятельности с учетом влияния факторов внутренней и внешней среды» |

|

В.Ю. Шевров, И.Ю. Окольнишникова (2013: 130) |

«Совокупность имеющихся и сопряженных между собой ресурсов, обеспечивающих реализацию производственной деятельности, эффективное использование которых позволяет достигнуть устойчивых конкурентных преимуществ в долгосрочной перспективе» |

|

В.Н. Щербаков, А.В. Дубровский, В.Н. Щенникова (Щербаков и др., 2022: 158) |

«Совокупность технологий, которыми пользуется предприятие при производстве готовой продукции» |

Отдельные авторы при рассмотрении ресурсного потенциала отмечают его не только как взаимосвязь имеющих количественную и качественную оценку интеллектуальных и вещественных ресурсов, но и как особенности и характеристики их рационального использования, сводя воедино имеющиеся возможности и результаты их использования (Алпеева, Краснобаева, 2022: 114). В научном сообществе также имеют место трактовки, содержащие непосредственно описание ресурсов, являющихся составными элементами рассматриваемой категории. Так, В.Г. Сазонов и Е.В. Ломоносова считают, что «ресурсный потенциал предприятия – динамическая система средств труда, предметов труда и трудовых ресурсов», требующая формирования организованной упорядоченной структуры для обеспечения эффективного взаимодействия и получения синергетического эффекта (Сазонов, Ломоносова, 2014: 50).

Сложившаяся практика оценки использования ресурсного потенциала, поддерживаемая большинством исследователей, базируется на определении эффективности посредством соотношения полученных результатов финансово-хозяйственной деятельности (стоимость произведенной и реализованной продукции, прибыль) к величине используемых ресурсов (ресурсный потенциал в вещественно-натуральной форме) или связанных с ними затрат (ресурсный потенциал в стоимостной форме) (Макаркин и др., 2019: 90; Бобошко, 2021: 94; Ильясова, 2022: 94). При этом, когда в качестве результативного показателя используется объем произведенной и реализованной продукции, оценивается отдача ресурсного потенциала (ресурсоотдача), а в случае использования для этих целей прибыли – рентабельность используемых ресурсов.

Цель исследования – провести оценку эффективности использования ресурсного потенциала предприятиями обрабатывающего сектора промышленности.

Достижение заявленной цели предполагало решение следующего комплекса задач :

– изучить эффективность использования отдельных элементов ресурсного потенциала, таких как основные средства, материальные и трудовые ресурсы предприятиями обрабатывающей промышленности России;

– представить факторы, оказывающие ограничительное влияние на рост эффективности использования ресурсного потенциала предприятиями данного сектора экономики.

Новизна представленного исследования заключается в комплексной оценке ресурсного потенциала предприятий обрабатывающей промышленности и его отдельных элементов, а также определении факторов, ограничивающих его повышение в условиях санкционного давления на отечественную экономику и высокой стоимости капитала.

Теоретическую и методологическую базу исследования составили анализ и синтез информационных источников по изучаемой проблеме, инструментарий статистической обработки информации и коэффициентный метод расчета показателей, а также табличный способ их представления.

Результаты исследования . Как было отмечено выше, оценка эффективности использования ресурсного потенциала хозяйствующими субъектами предполагает соотношение полученного результата их функционирования с затратами ресурсов, которые были израсходованы для его получения, при этом для обобщающей оценки расчет производится в стоимостной форме. В случае использования в качестве результата стоимости произведенной и реализованной продукции система показателей имеет следующий вид (табл. 2) 1 .

Таблица 2 – Система показателей оценки эффективности использования ресурсного потенциала предприятия

Table 2 – System of Indicators for Assessing the Effectiveness of Using the Resource Potential of an Enterprise

|

Показатель |

Формула расчета показателя |

Экономический смысл показателя |

|

Среднегодовая выработка (СГВ) |

В СГВ= ССЧ |

Объем выручки (В), приходящийся на 1 работника среднесписочной численности (ССЧ) персонала |

|

Зарплатоотдача (ЗПо) |

В ЗПо = ФОТ |

Объем выручки, приходящийся на 1 руб. фонда оплаты труда (ФОТ) персонала |

|

Фондоотдача (Фо) |

В Фо = ОСср |

Объем выручки, приходящийся на 1 руб. среднегодовой стоимости основных средств (ОСср) |

|

Амортизациоотдача (Амо) |

В Амо = Ам |

Объем выручки, приходящийся на 1 руб. амортизационных отчислений (Ам) |

|

Оборачиваемость материальнопроизводственных запасов (Коб мпз ) |

В Кобмпз = МПЗср |

Объем выручки, приходящийся на 1 руб. среднегодовой величины материальнопроизводственных запасов (МПЗср) |

|

Материалоотдача (Фо) |

В Мо= МЗ |

Объем выручки, приходящийся на 1 руб. материальных затрат (МЗ) |

Как видно из представленной таблицы, в зависимости от того, оценивается ли ресурсный потенциал через показатель вовлеченных в процесс хозяйственной деятельности ресурсов (численность работников или стоимость используемых активов) либо через отражение затрат на их воспроизводство в стоимости произведенной и реализованной продукции (материальные затраты, затраты на амортизацию и оплату труда с отчислениями на социальные нужды), экономический смысл показателей довольно существенно различается. В первом случае показатель характеризует стоимость продукции (выручки), приходящейся на единицу располагаемого ресурса, а во втором – на единицу осуществленных затрат на его использование в деятельности предприятия.

В целях проведения данного исследования считается более целесообразным использование подхода к оценке эффективности используемых элементов ресурсного потенциала через издержки живого и овеществленного труда, которые находят отражение в материальных затратах, амортизации и затратах на оплату труда с отчислениями на социальные нужды. Преимуществом данной системы показателей, отмечаемой отдельными авторами, является возможность охвата всех видов располагаемых ресурсов и полного учета ключевых элементов осуществляемых затрат, а также определения учета каждого из факторов на доходность осуществляемых издержек (Суетин и др., 2015: 414).

Представленный расчет показателей эффективности использования основных элементов ресурсного потенциала предприятиями обрабатывающей промышленности РФ (табл. 3) свидетельствует о том, что все показатели отдачи демонстрируют однонаправленную динамику – значительное сокращение (более чем на четверть) в 2019 г. по сравнению с 2018 г. и дальнейшие незначительные колебания вокруг вновь установившегося уровня.

Таблица 3 – Динамика показателей оценки эффективности использования ресурсного потенциала обрабатывающего сектора промышленности РФ в 2018‒2023 гг., млрд руб.1

Table 3 – Dynamics of Indicators for Assessing the Efficiency of Using the Resource Potential of the Manufacturing Sector of the Russian Federation in 2018‒2023, Billion Rubles

|

Показатели |

ОО о CM |

L О) о CM |

L о CM о CM |

L CM о CM |

L CM CM о CM |

L CM о CM |

Рч^ О О co О s CM О. О. О -о _ Ф CM o'" г = 1 1— ° о CM |

|

Оборот организаций |

48 639,2 |

49 196,4 |

48 977,5 |

65 120,0 |

69 606,7 |

79 599,5 |

163,7 |

|

Цепной темп роста, % |

‒ |

101,1 |

99,6 |

133,0 |

106,9 |

114,4 |

‒ |

|

Себестоимость, включая управленческие и коммерческие расходы |

26 318,1 |

36 541,4 |

31 678,0 |

52 493,7 |

47 891,1 |

55 297,0 |

210,1 |

|

Цепной темп роста, % |

‒ |

138,8 |

86,7 |

165,7 |

91,2 |

115,5 |

‒ |

|

В т. ч. затраты на оплату труда с отчислениями |

2 895,0 |

3 983,0 |

3 738,0 |

5 406,9 |

5 459,6 |

6 525,0 |

225,4 |

|

Цепной темп роста, % |

‒ |

137,6 |

93,8 |

144,6 |

101,0 |

119,5 |

‒ |

|

Материальные затраты |

19 633,3 |

27 406,1 |

23 600,1 |

40 157,7 |

36 205,7 |

41 472,8 |

211,2 |

|

Цепной темп роста, % |

‒ |

139,6 |

86,1 |

170,2 |

90,2 |

114,5 |

‒ |

|

Амортизация основных средств |

947,5 |

1 278,9 |

1 267,1 |

1 732,3 |

1 772,0 |

1 935,4 |

204,3 |

|

Цепной темп роста, % |

‒ |

135,0 |

99,1 |

136,7 |

102,3 |

109,2 |

‒ |

|

Ресурсоотдача, руб. |

2,07 |

1,51 |

1,71 |

1,38 |

1,60 |

1,59 |

76,8 |

|

Отдача затрат на оплату труда с отчислениями, руб. |

16,80 |

12,35 |

13,10 |

12,04 |

12,75 |

12,20 |

72,6 |

|

Материалоотдача, руб. |

2,48 |

1,80 |

2,08 |

1,62 |

1,92 |

1,92 |

77,4 |

|

Амортизациоотдача, руб. |

51,33 |

38,47 |

38,65 |

37,59 |

39,28 |

41,13 |

80,1 |

Негативная динамика показателей эффективности использования ресурсного потенциала объясняется более чем двукратным ростом за рассматриваемый период затрат на потребляемые в процессе производства ресурсы при одновременном увеличении оборота на 63,7 %. Анализируя цепные индексы роста, можно заметить: большинство из рассматриваемых периодов отличалось тем, что затраты на воспроизводство ресурсов превосходили оборот компаний обрабатывающего сектора, а в двух из трех периодов это превышение в темпах роста составляло более 30 процентных пунктов.

Кроме того, наибольшее превышение наблюдалось в разрезе материальных затрат, на долю которых в структуре себестоимости обрабатывающего сектора приходится 70,0 % совокупной величины расходов.

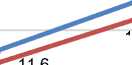

Однако одновременно с этим необходимо заметить: динамика показателей рентабельности продукции, а также рентабельности ресурсов, в расчете которого участвуют только расходы на воспроизводство исследуемых нами элементов ресурсного потенциала (материальные затраты, расходы на оплату труда с отчислениями и амортизация), является положительной, что свидетельствует об увеличении прибыли, получаемой компаниями на единицу совокупных затрат и потребляемых ресурсов (рис. 1).

20,0

18,0

18,0

18,1

15,0

13,5

12,9

12,8

16,2

16,3

16,3

10,0

12,0

11,5

5,0

0,0

Рентабельность ресурсов, %

Рентабельность продукции, %

Рисунок 1 – Динамика показателей рентабельности предприятий обрабатывающей промышленности, %1

Figure 1 – Dynamics of Profitability Indicators of Manufacturing Enterprises, %

Причиной существенного расхождения в динамике показателей эффективности, определенных на основе показателей оборота и прибыли, является то, что сальдированный финансовый результат предприятий, являющийся базой для расчета показателей рентабельности, помимо непосредственных затрат на производство и реализацию промышленной продукции, включает в себя сальдо доходов и расходов компаний от прочих видов деятельности, не связанных с основной. Это существенно ограничивает возможность использования показателя прибыли для корректной оценки эффективности использования ресурсного потенциала компаний. С другой стороны, поиск резервов повышения эффективности ресурсов и, соответственно, более грамотное расходование средств на их воспроизводство создаст предпосылки для дальнейшего повышения уровня рентабельности.

Известно, что эффективность использования ресурсного потенциала принято рассматривать с точки зрения воздействия на нее внешних и внутренних факторов. И если внутренние факторы являются специфическими для каждой компании и определяются особенностями производимого продукта, технологией, составом активов, сочетанием элементов ресурсного потенциала и многими другими факторами функционирования конкретного бизнеса, то для обрабатывающей промышленности в целом можно рассмотреть возможные ограничения с точки зрения воздействия объективных факторов внешней среды.

В условиях современной действительности ограничивающими факторами повышения эффективности использования ресурсного потенциала в среднесрочной перспективе будут являться:

– снижение потребительского спроса на продукцию компаний, вызванное ограничительной кредитной политикой Центрального банка, что повлияет на эффективность использования всех видов ресурсов, которая обусловлена сокращением объема производимой и реализуемой продукции и невозможностью одномоментного снижения многих элементов затрат, особенно относящихся к постоянным издержкам;

– рост материальных затрат, связанный с высоким уровнем инфляции и существенно ограничивающей привлечение кредитных ресурсов политикой Центрального банка, заставляющей предприятия в отсутствие ликвидности идти на невыгодные условия, диктуемые поставщиками, что с учетом высокой доли расходов на данный элемент ресурсного потенциала в структуре себестоимости негативно скажется на эффективности в целом;

– существенное увеличение расходов на оплату труда с отчислениями на социальные нужды, обусловленное действием инфляционного фактора при одновременном дефиците кадров, особенно работников рабочих профессий, и, соответственно, необходимостью повышения уровня заработной платы для удержания имеющихся сотрудников.

Заключение . Таким образом, проведенное исследование позволило установить, что современное состояние обрабатывающей промышленности характеризуется низким уровнем эффективности использования ресурсного потенциала, о чем свидетельствует динамика соответствующих показателей живого и овеществленного труда. Кроме того, с учетом складывающихся тенденций, таких как высокий уровень инфляции, дефицит на рынке труда и высокая стоимость капитала, предпосылки к его существенному повышению со стороны объективных факторов внешней среды отсутствуют, что будет вынуждать компании к поиску внутренних долгосрочных устойчивых резервов снижения уровня используемых ресурсов.

Список литературы Эффективность ресурсного потенциала предприятий обрабатывающего сектора экономики России

- Алпеева Е.А., Краснобаева В.С. Ресурсный потенциал как способ повышения эффективности функционирования промышленных предприятий // Вестник Курской государственной сельскохозяйственной академии. 2022. № 1. С. 113-120.

- Бобошко В.И. Оценка эффективности использования ресурсного потенциала предприятия // Инновационное развитие экономики. 2021. № 5 (65). С. 91-97. https://doi.org/10.51832/2223-79842021591.

- Ильясова М.К. Методика оценки эффективности использования ресурсного потенциала // Ученые записки Крымского инженерно-педагогического университета. 2022. № 1 (75). С. 82-86. https://doi.org/10.34771/UZCEPU.2022.1.75.017.

- Катькало В.С. Методологические особенности и приоритеты развития ресурсной концепции стратегического управления // Экономическая наука современной России. 2003. № 2. С. 61-70.

- Сазонов В.Г., Ломоносова Е.В. Повышение эффективности использования ресурсного потенциала предприятий: проблемы и пути решения // Известия Дальневосточного федерального университета. Экономика и управление. 2014. № 1 (69). С. 49-57.

- Стексова С.Ю. Оценка конкурентоспособности и эффективности использования ресурсного потенциала предприятия : монография. Хабаровск, 2017. 102 с.

- Формирование и использование ресурсного потенциала хозяйствующих субъектов / А.Н. Суетин [и др.] // Фундаментальные исследования. 2015. № 11-2. С. 413-416.

- Шевров В.Ю., Окольнишникова И.Ю. К вопросу формирования стратегии повышения эффективности использования ресурсного потенциала предпринимательской структуры // Вестник Южно-Уральского государственного университета. Серия: Экономика и менеджмент. 2013. Т. 7, № 1. С. 130-135.

- Щербаков В.Н., Дубровский А.В., Щенникова В.Н. Управление эффективностью использования ресурсного потенциала промышленного предприятия // Экономика устойчивого развития. 2022. № 2 (50). С. 157-163. https://doi.org/10.37124/20799136_2022_2_50_157.

- Эффективность использования ресурсного потенциала предприятия: методика оценки / Н.П. Макаркин [и др.] // Фундаментальные исследования. 2019. № 11. С. 89-94. https://doi.org/10.17513/fr.42592.