Эффективность сделок по секьюритизации активов как инструмента снижения кредитного риска коммерческого банка в Российской Федерации

Автор: Мареев А.Б.

Журнал: Общество: политика, экономика, право @society-pel

Рубрика: Экономика

Статья в выпуске: 9, 2025 года.

Бесплатный доступ

Секьюритизация активов часто рассматривается как перспективный инструмент управления широким перечнем рисков – в частности, кредитным риском, что обусловлено концепцией передачи пула генерирующих денежные потоки активов с баланса коммерческого банка-оригинатора третьему лицу в обмен на денежные средства, полученные в результате выпуска ценных бумаг, обеспеченных указанными денежными потоками, и размещения их среди независимых инвесторов. В условиях повышения регуляторных требований к достаточности капитала, снижения маржинальности банковского бизнеса и повышения стоимости долгосрочного фондирования, секьюритизация становится все более актуальной для российских банков. В рамках данного исследования автором представлен обзор сделок секьюритизации активов и их различных типов, исследована эффективность механизмов передачи рисков в каждом случае, рассмотрена экономическая составляющая применения данных инструментов (преимущества для повышения достаточности капитала и увеличения рентабельности деятельности коммерческого банка), произведен обзор российской нормативной среды, а также практики отечественных коммерческих банков в данной области, включая соответствие такой практики международным сценариям применения и анализ структуры реализованных сделок секьюритизации в РФ.

Секьюритизация, активы, эффективность, инструмент, снижение, кредитный риск, коммерческий банк, Российская Федерация

Короткий адрес: https://sciup.org/149149110

IDR: 149149110 | УДК: 336.71 | DOI: 10.24158/pep.2025.9.20

The Effectiveness of Asset Securitization Transactions as a Tool for Reducing the Credit Risk of a Commercial Bank in the Russian Federation

Asset securitization is often considered a promising tool for managing a wide range of risks – credit risk, in particular, which is due to the fundamental concept of securitization transactions assuming the transfer of cash-generating assets pool from the originating commercial bank balance sheet to a third party in exchange for funds received as a result of such third party issuing securities secured by respective assets and generated cash flows, and placing such securities with independent investors. In current circumstances of continuous increase in regulatory capital adequacy requirements, decreasing banking business profitability margins and growing long-term funding costs the benefits of securitization technique become more and more appealing for Russian banks. As a part of this study, the author presents an overview of securitization transaction types, investigates the effectiveness of risk transfer mechanisms in each case, considers the economic angle of these instruments usage (e.g. the benefits for increasing capital adequacy and improving commercial bank profitability), reviews the Russian regulatory environment as well as Russian commercial banks practice in the area, including such practice comparison with international use cases and analysis of the securitization transactions structure in the Russian Federation.

Текст научной статьи Эффективность сделок по секьюритизации активов как инструмента снижения кредитного риска коммерческого банка в Российской Федерации

Введение . Банковская система является одним из краеугольных элементов любой национальной экономики и вынуждена на постоянной основе справляться с растущим уровнем как внешних, так и внутренних вызовов, требующих совершенствования используемых технологий. В этом контексте крайне важным является поиск, исследование эффективности и дальнейшее освоение новых действенных финансовых инструментов, позволяющих повысить устойчивость, обеспечить надлежащий уровень прибыльности и ликвидности деятельности коммерческих банков в изменяющейся экономической среде. Одним из таких перспективных инновационных финансовых инструментов, уже активно использующихся в международной практике и применяемых российскими банками, хоть и в меньшем объеме, является секьюритизация активов.

Теоретико-методологические аспекты этого явления в своих работах рассматривали, в частности, Р.Р. Парилов (Парилов, 2025), Е.С. Бирюков (Бирюков, 2021), В. Гоглачев (Гоглачев, Хараева, 2021), А.Б. Мареев (Мареев, 2024), К.Д. Шабанов (Шабанов, 2024) и др. Среди зарубежных ученых данному вопросу посвятил свои исследования С. Халатур (Khalatur et al., 2022 a, b, c) и другие. Следует отметить при этом, что вопрос секьюритизации активов коммерческого банка в контексте составляющей эффективного менеджмента все же недостаточно изучен и требует детального рассмотрения.

Целью статьи является исследование эффективности сделок по секьюритизации активов как инструмента снижения кредитного риска коммерческого банка в Российской Федерации.

Результаты исследования . Повышение эффективности управления рисками является актуальной для банковской системы задачей, однако в современных экономических условиях, осложненных геополитическими рисками, необходимостью мобилизации экономических ресурсов, обеспечения сбалансированного роста, формулирования регуляторных требований к достаточности капитала и стоимости долгосрочного фондирования, поиск и внедрение в деятельность кредитных организаций инновационных финансовых инструментов, которые будут способствовать эффективному управлению ими и обеспечению финансовой устойчивости банковского учреждения, приобретают особую важность.

Одним из относительно новых финансовых инструментов является секьюритизация активов банка. Буквально данное понятие происходит от английского слова «securities», что в переводе означает «ценные бумаги»; таким образом, секьюритизация активов банка – это продажа генерирующих денежный поток активов путем выпуска ценных бумаг (Khalatur et al., 2022 a). На примере продажи портфеля кредитов можно пояснить, что в рамках данной структуры конечный инвестор приобретает не сами кредиты (права требования по кредитным договорам), а ценные бумаги, которые были выпущены под пул кредитов, а по мере того, как заемщики погашают включенные в такой пул кредиты (возвращают сумму долга и начисленные проценты), соответствующий денежный поток направляется владельцам ценных бумаг.

Секьюритизация возникла в США в 1970-х гг. и стала своеобразной революцией в финансовом секторе экономики мира. Она является одной из ключевых финансовых инноваций второй половины ХХ в., создавшей мощный импульс для нового этапа развития мировой финансовой индустрии. Исторически возникновение явления секьюритизации связано с ипотечными кредитами, когда Правительственная национальная ассоциация ипотечного кредитования США начала реализацию программы по выпуску ценных бумаг, обеспеченных залогом недвижимости, с использованием страхования жилищных ипотечных ссуд Федеральным управлением жилищного строительства США (Шабанов, 2024).

С 1980-х гг. для секьюритизации начинают использовать неипотечные активы – потребительские кредиты, задолженность по кредитным картам, автокредиты и т. д., причем с каждым годом круг секьюритизированных активов постоянно расширялся (Хуторова, 2024).

Сегодня активы коммерческого банка для секьюритизации могут быть практически любыми и включать корпоративные кредиты и лизинговые обязательства, необеспеченные потребительские кредиты, задолженность по кредитным картам и прочее. Наиболее значительная, популярная и эталонная группа таких активов – это все также ипотечные кредиты, что обусловлено достаточно продолжительными и предсказуемыми денежными потоками по таким активам, прозрачностью оценки кредитного качества заемщика, пониженным уровнем риска ввиду наличия залога недвижимости, а также высоким интересом коммерческих банков в использовании секьюритизации как способа управления портфелем данных низколиквидных активов (Khalatur et al., 2022 b).

В Российской Федерации первым примером секьюритизации активов принято считать секьюритизацию будущих поступлений в счет оплаты поставок газа ОАО «Газпром» в 2004 г., а первые сделки секьюритизации кредитных активов банка (а именно, ипотечных кредитов) были проведены только в 2006 г.

Признаками секьюритизации активов коммерческого банка выступают следующие процессы (Бирюков, 2021):

-

– формирование соответствующего пула активов банка, генерирующих будущие денежные потоки;

-

– сопровождение секьюритизации выпуском ценных бумаг;

-

– выплаты по ценным бумагам, выпущенным в рамках секьюритизации банковских активов и обеспеченным базовыми активами;

-

– прямая корреляция между денежными потоками по базовым активам и ценным бумагам, выпущенным в рамках сделки по секьюритизации.

2. Кредитное обязательство

3. Выпуск обеспеченных ЦБ

4. Оплата размещенных ЦБ

4. Оплата пула активов

5. Платежи по кредиту

5. Платежи

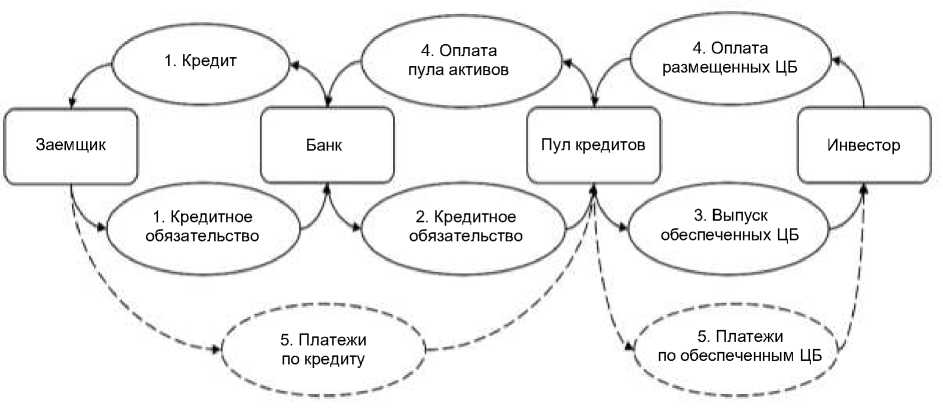

Таким образом, под процессом секьюритизации банковских активов подразумевается процедура придания определенным видам банковских активов форм ликвидных ценных бумаг, обслуживаемых и обеспечиваемых как самими активами, так и денежными потоками, генерируемыми этими активами. Базовая схема секьюритизации активов коммерческого банка (на примере кредитных активов) представлена ниже (рис. 1).

1. Кредит

1. Кредитное обязательство

\ по обеспеченным ЦБ s

Банк

Заемщик

Пул кредитов

Инвестор

Рисунок 1 ‒ Базовая схема секьюритизации активов банка1

Figure 1 ‒ Basic Scheme of Securitization of Bank Assets

Базовая схема секьюритизации активов банка предполагает несколько последовательных этапов. На этапе 1 банк выдает кредит клиенту (заемщику), в результате чего финансовая организация получает актив в виде кредитного обязательства заемщика (обязательство уплачивать проценты в течение срока кредитования, а также осуществить погашение основного долга в соответствии с предусмотренными условиями кредитования графиком); затем, на этапе 2, банк передает этот кредит в обособленный пул кредитов (это может как сопровождаться передачей с баланса банка отдельному юридическому лицу (SPV), так и иметь характер юридического и экономического обособления от прочих активов банка); на этапе 3 производится выпуск и размещение обеспеченных пулом активов ценных бумаг; на этапе 4 средства, полученные от инвесторов в рамках размещения ценных бумаг, используются для оплаты банку переданных в пул активов; на финальном 5 этапе платежи заемщиков по обслуживанию кредитов, переданных в пул, транслируются инвесторам в виде платежей по обеспеченным пулом активов ценным бумагам.

Важно подчеркнуть, что разделение этого процесса на отдельные составляющие этапы условно, на практике реализация нескольких из них может происходить одновременно. Кроме описанных выше, можно выделить также ряд вспомогательных, или опциональных, этапов, например:

-

– повышение способности отчужденных активов по генерации доходов;

-

– привлечение финансирования для приобретения банковских активов;

-

– приобретение секьюритизированных активов и заключение соглашения по их обслуживанию (Гоглачев, Хараева, 2021).

Описанные выше ключевые признаки, базовый принцип и основные этапы сделки секьюритизации активов банка (в самом общем ее виде) позволяют более четко определить задачи, которые можно эффективно решать, используя данную технологию, а именно:

1 Составлено автором.

-

– повысить эффективность системы управления кредитными рисками (за счет передачи кредитного риска по активам, включенным в секьюритизированный пул, держателям обеспеченных ценных бумаг);

-

– обеспечить рост ликвидности активов банка (за счет замещения потенциально низколиквидных активов, включенных в секьюритизированный пул, высоколиквидными денежными средствами, полученными в рамках размещения обеспеченных ценных бумаг);

-

– предоставить дополнительные инструменты управления рыночными рисками банка (напр., процентными – за счет возможности включения активов, будущий денежный поток по которым зависит от плавающих индикаторов денежного рынка, в пул секьюритизированных активов и тем самым снижения неопределенности относительно уровня будущих доходов банка);

-

– увеличить уровень достаточности капитала (за счет замены кредитных требований на балансе банка, принимаемых в расчет к уменьшению нормативных значений достаточности капитала, безрисковым активом в виде денежных средств, полученных в результате эмиссии обеспеченных ценных бумаг);

-

– обеспечить рост прибыльности банковской деятельности (за счет возможности направить денежные средства, полученные в результате секьюритизации активов банка, на дальнейшее расширение банковского бизнеса);

-

– осуществить диверсификацию портфеля активов банка.

При этом даже поверхностный обзор базовых составляющих сделок секьюритизации дает наглядное представление о многообразии возможных вариантов реализации данной финансовой технологии.

Анализ источников показывает, что на сегодняшний день в научном сообществе еще отсутствует единая классификация сделок секьюритизации по типам, однако применяемые различными исследователями классификации содержат существенные общие черты.

-

B. Киpий (Кирий, 2013) выделяет две схемы секьюритизации активов банка – классическую и синтетическую.

В рамках классической секьюритизации исследователи (Хуторова, 2024) выделяют балансовый ее тип (европейская модель, более характерная для сделок секьюритизации в Германии и ряде скандинавских стран) и внебалансовый (американская или англосаксонская модель, характерная для сделок секьюритизации в США, Великобритании, Австралии, а также в странах Азии и Латинской Америки).

Балансовая схема секьюритизации активов подразумевает эмиссию ценных бумаг, обеспеченных пулом банковских активов, которые продолжают оставаться на балансе коммерческого банка-эмитента, но обособляются в учете и юридически.

Внебалансовая (традиционная или классическая) схема предусматривает передачу (действительную продажу) сформированного пула активов с баланса банка на баланс отдельного юридического лица (SPV), которое в свою очередь оплачивает первичному собственнику (банку) стоимость переданных активов за счет выпуска долговых ценных бумаг, обеспеченных пулом активов, и размещения данных ценных бумаг среди инвесторов.

Синтетический тип секьюритизации активов предполагает передачу рисков с помощью специфических инструментов, таких как кредитные дефолтные свопы (CDS), кредитные ноты (CLN) и пр., без передачи самих активов (они остаются на балансе банка).

Важно отметить, что в каждом из приведенных выше типов секьюритизации функции по дальнейшему управлению активами в интересах держателей ценных бумаг, обеспеченных данными активами, могут продолжать выполняться банком. Он также может в ограниченном объеме продолжать нести риски, связанные с активами, включенными в пул, например, в случаях частичного выкупа банком эмитированных в рамках сделки секьюритизации ценных бумаг или когда финансовая организация предоставляет дополнительное обеспечение в виде банковской гарантии в пользу держателей таких бумаг. Именно этот последний аспект ставит вопрос о том, насколько вообще сделки секьюритизации активов эффективны как инструмент управления кредитным риском, ведь в отдельных случаях полноценной передачи кредитного риска держателям обеспеченных ценных бумаг не происходит.

Всестороннее исследование данного вопроса заставляет вернуться к обзору различных типов сделок секьюритизации, приведенному выше, поскольку эффективность передачи кредитного риска держателям обеспеченных ценных бумаг для разных типов таких сделок значительно различается.

Следует отметить, что балансовая (европейская) модель секьюритизации кредитных активов банка в смысле эффективности передачи кредитного риска имеет ряд существенных недостатков, которых лишена внебалансовая (американская) модель. Так, при реализации сделок по секьюритизации по балансовой модели, в случае банкротства банка пул кредитов, служивший обеспечением выпущенных облигаций, реализуется, и за счет этих средств погашаются облигации. Если же средств от реализации пула секьюритизированных кредитов недостаточно для полного удовлетворения требований держателей обеспеченных ценных бумаг, то их остаточные требования попадают в общий реестр кредиторов и погашаются в соответствующей очередности из общей конкурсной массы.

Это означает, что, во-первых, невозможна полная изоляция риска по обеспеченным ценным бумагам от риска банка-эмитента ввиду того, что сохраняется риск досрочного погашения облигаций из-за банкротства банка. Во-вторых, при необходимости досрочной реализации пула секьюритизированных кредитов существует риск его реализации по заниженной оценке даже при очень хорошем качестве входящих в него кредитов. Эти недостатки оказывают существенное влияние на стоимость эмитированных банком финансовых инструментов, из-за них при реализации сделки секьюритизации по балансовой (европейской) модели обеспеченным ценным бумагам обычно бывает невозможно присвоить кредитный рейтинг выше рейтинга эмитировавшей их компании, что значительно снижает эффективность данного механизма в качестве инструмента управления кредитным портфелем банка.

Наконец, анализируя эффективность передачи кредитного риска в рамках балансовой (европейской) модели со стороны менеджмента и акционеров банка-оригинатора (а равно и регулирующих органов, оценивающих степень передачи риска от банка держателям обеспеченных ценных бумаг для целей надлежащего отражения эффекта сделки на нормативные значения достаточности капитала), можно констатировать, что банк продолжает частично нести риск потерь по секьюритизированным активам, ведь при недостаточности сгенерированных за их счет денежных потоков держатели обеспеченных ценных бумаг будут претендовать на активы банка наравне с прочими кредиторами соответствующей очереди.

Внебалансовая (американская) модель секьюритизации кредитных активов банка лишена этих недостатков, поскольку эмитентом обеспеченных ценных бумаг, как указывалось выше, в такой модели выступает отдельное от банка юридическое лицо (SPV), что в большей степени изолирует пул секьюритизированных активов от возможного банкротства банка, с одной стороны, а с другой – предотвращает возможное обращение взысканий на не связанные со сделкой секьюритизации активы банка со стороны держателей обеспеченных ценных бумаг. В этом смысле внебалансовая (американская) модель секьюритизации показывает более высокую эффективность передачи кредитного риска от банка к держателям обеспеченных ценных бумаг. Впрочем, и в данной модели возможны определенные потери как банка, так и SPV и/или держателей обеспеченных ценных бумаг в случае непредвиденного ухудшения финансового положения другой стороны. Так, в большинстве случаев после передачи SPV пула кредитов банк продолжает осуществлять администрирование таких кредитов, включая также работу с проблемной задолженностью, обращение взысканий на залоговое обеспечение и т. д., а в некоторых случаях и восполнение пула активов для компенсации досрочно выбывающих по той или иной причине кредитов. Это связано с тем, что SPV обычно не имеют собственной инфраструктуры, персонала и выстроенных бизнес-процессов для самостоятельного осуществления таких операций. С учетом данной специфики в случае банкротства банка-оригинатора потребуется корректировка структуры секь-юритизационной сделки, поиск замещающего банка для продолжения администрирования сделок и осуществления прочих указанных выше операций, что приведет к транзакционным издержкам SPV и держателей обеспеченных ценных бумаг.

Также, как упоминалось выше, в ряде случаев реализация внебалансовой (американской) модели секьюритизации сопровождается предоставлением ограниченной гарантии со стороны банка-оригинатора в пользу SPV либо же частичным выкупом эмитированных обеспеченных ценных бумаг. В обоих случаях указанные действия преследуют цель повышения привлекательности обеспеченных ценных бумаг в глазах инвесторов, однако прямо противоречат концепции эффективной передачи кредитного риска с баланса банка в рамках сделки секьюритизации.

Наконец, важно отметить, что внебалансовая (американская) модель секьюритизации предполагает участие банка-оригинатора в капитале SPV (посредством денежного взноса или избыточного объема переданных в пул кредитов в сравнении с объемом эмитированных SPV обеспеченных ценных бумаг), а значит, и ограниченную таким участием зависимость финансового результата банка от итогов сделки секьюритизации. В случае планового или пониженного объема неплатежей по секьюритизированным кредитам сумма указанного участия будет сохранена банком или даже получена в большем объеме, в случае повышенного – удовлетворение требований держателей обеспеченных бумаг будет возможно из суммы указанного участия как капитала SPV.

Такая передача рисков в большинстве случае носит неабсолютный характер, банки-ориги-наторы зачастую сохраняют риск потерь в случае повышенного уровня неплатежей по секьюритизированному пулу кредитов, а держатели обеспеченных ценных бумаг – в случае банкротства банка-оригинатора. При этом степень эффективности передачи кредитного риска существенным образом зависит от типа сделки секьюритизации, а также особенностей ее реализации (наличие или отсутствие гарантий банка-оригинатора или его участия в выкупе обеспеченных ценных бумаг и т. д.). Грамотное структурирование сделки секьюритизации активов может значительно повысить уровень эффективности передачи кредитного риска в рамках такой сделки, однако такая задача стоит не всегда, поскольку подобное повышение может негативно сказаться на привлекательности обеспеченных ценных бумаг для конечного инвестора.

Таким образом, описанные особенности различных типов сделок секьюритизации активов банка в смысле эффективности передачи кредитного риска надлежит рассматривать не как фундаментальные недостатки секьюритизации как финансового инструмента, а как специфичные требования к организации сделок, учет которых необходим для обеспечения целевого уровня эффективности передачи кредитного риска. При этом сама возможность такой передачи в сочетании с преимуществами данной технологии для управления другими типами рисков (ликвидности, рыночным риском), а также для увеличения рентабельности деятельности и, в более общем контексте, повышения достаточности капитала, определяет значение секьюритизации как действенного инструмента управления кредитным портфелем.

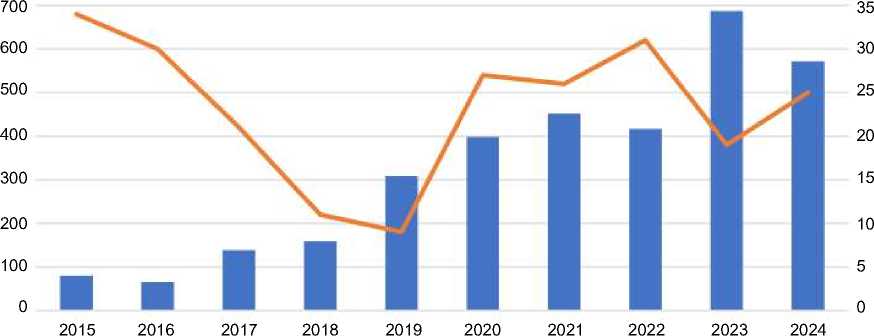

Данные выводы подтверждаются растущими объемами секьюритизации активов российских банков в течение последнего десятилетия. Так, в соответствии с исследованием специалистов Банка России1 в 2024 г. объем эмиссии в рамках сделок секьюритизации достиг 580 млрд руб., превысив результат 2015 г. более чем в 6 раз (рис. 2).

Объем эмиссии (млрд рублей)

Количество выпусков (правая шкала)

Рисунок 2 ‒ Объем эмиссии ценных бумаг в рамках сделок секьюритизации (в млрд руб.) и количество выпусков (в шт.) с 2015 по 2024 гг.2

Figure 2 ‒ Volume of Securities Issuance under Securitization Transactions (In Billion Rubles) and Number of Issues (In Units) from 2015 to 2024

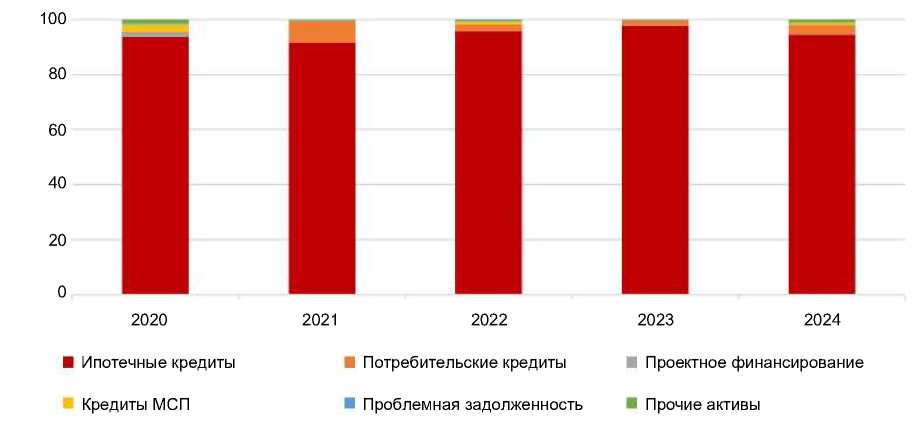

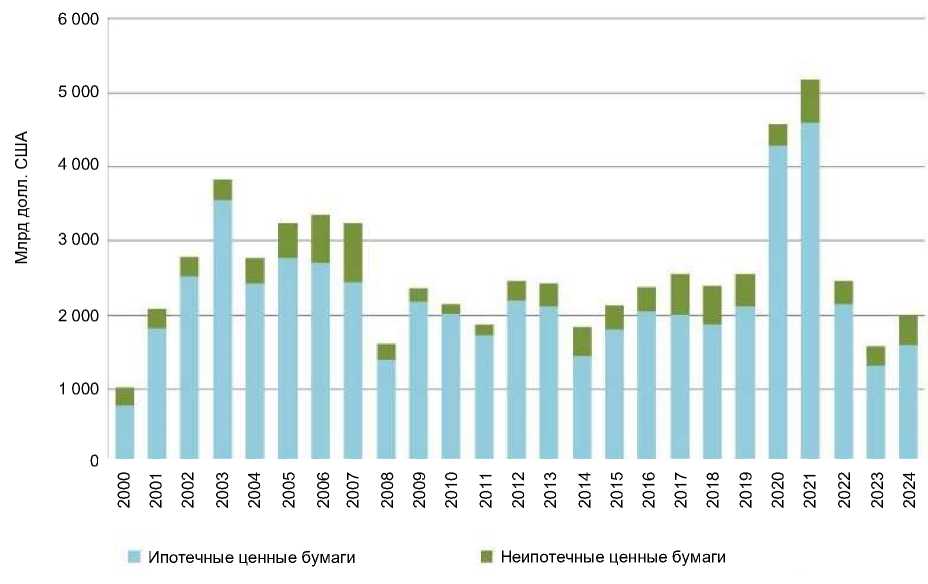

Интересно отметить, что неравномерное применение секьюритизации в отношении различных типов активов (доля ипотечных кредитов в общем объеме секьюритизированных активов в Российской Федерации в последние 5 лет систематически оставалась выше 90 %), которое традиционно считалось одним из признаков ограниченного развития данного явления в России и наличия институциональных (законодательных, инфраструктурных) барьеров в развитии секьюритизации неипотечных активов, фактически можно считать экономически оправданным. Так, сравнительный анализ со структурой секьюритизации по типам активов в одной из наиболее зрелых в смысле истории применения секьюритизации стран – в США – показывает аналогичное доминирование ипотечных ценных бумаг (рис. 3–4).

Рисунок 3 ‒ Структура первичных размещений в рамках сделок секьюритизации по типу активов в РФ (в %) с 2020 по 2024 гг.1

Figure 3 ‒ Structure of Primary Placements in Securitization Transactions by Asset Type in the Russian Federation (In %) from 2020 to 2024

Рисунок 4 ‒ Объем эмиссии секьюритизированных ценных бумаг по типу активов в США (в млрд долл. США) с 2000 по 2024 гг.2

Figure 4 ‒ Securitized Securities Issuance by Asset Type in the United States

(In billions of US dollars) from 2000 to 2024

-

1 Рачкевич А.Ю. Секьюритизация: теория, международные практики и условия применения в России. Аналитическая записка …

-

2 Там же.

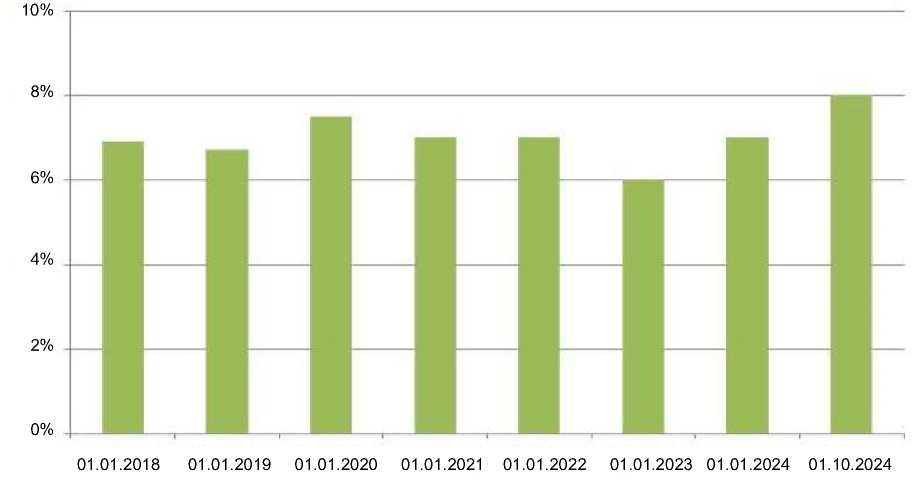

Обзор указанных источников позволяет считать как динамику, так и структуру применения секьюритизации в Российской Федерации соответствующими фактическим экономическим потребностям акторов рынка. При этом перспективы дальнейшего расширения использования секьюритизации в нашей стране крайне обширны. Так, если рассмотреть только ипотечные кредиты (как наиболее органически подходящий для сделок секьюритизации банковский актив), доля секьюритизации в общем объеме таких активов не превышала 8 %, при этом в период 2022– 2024 гг. данный показатель сохранял незначительный рост (рис. 5).

Рисунок 5 ‒ Доля секьюритизированных ипотечных кредитов в общем объеме выдачи (в %) с 2018 по 2024 гг.1

Figure 5 ‒ Share of Securitized Mortgage Loans in Total Volume of Issuance (In %) from 2018 to 2024

По данному показателю развитие секьюритизации в Российской Федерации существенно отстает от некоторых западных стран. Так, в США, несмотря на существенный удар по объемам секьюритизации, нанесенный кризисом субстандартного кредитования в 2007 г., доля секьюритизированных ипотечных кредитов превышает 65 %2. Отсутствие более динамичного развития секьюритизации в России можно объяснить несколькими причинами.

Во-первых, относительно молодой и продолжающей развиваться законодательной базой, а также спецификой инфраструктуры, в рамках которой сделки секьюритизации кредитов продолжают быть доступны только относительно крупным игрокам банковской отрасли – необходимость формирования существенного по объему пула секьюритизируемых кредитов для покрытия относительно высоких транзакционных издержек, связанных со структурированием сделок секьюритизации, выступает в данном случае основным барьером для входа. Важно отметить, что ситуация в данной области в последние годы развивается в благоприятном направлении (Мареев, 2024): на государственном уровне предпринимаются активные шаги как в части совершенствования законодательной базы3, так и для создания и обеспечения доступности инфраструктурной составляющей (например, создание механизма выпуска ипотечных облигаций с поручительством ДОМ.РФ, позволившего обеспечить рекордный объем размещения таких бумаг в 2023 г. – 9 выпусков на 669 млрд руб.).

В то же время задачи обеспечения стабильности национальной банковской системы обуславливают необходимость продолжения работы по повышению доступности программ секьюритизации активов не только крупнейшим финансовым институтам, но и другим учреждениям, предоставляющим или готовым предоставлять ипотечные кредиты (средние и мелкие коммерческие банки).

Кроме того, если в части секьюритизации ипотеки законодательное регулирование в России появилось еще в начале 2000-х гг.1, то на неипотечную секьюритизацию законодатели обратили внимание значительно позже. Можно констатировать: секьюритизация активов, не относящихся к ипотекам, де факто более 20 лет оставалась в серой зоне нормативного регулирования. В начале 2014 г. были утверждены поправки в ряд законодательных актов, внесенные Федеральным законом от 21.12.2013 № 379-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации»2, которые отчасти смогли вывести неипотечное кредитование в зону законодательного внимания. Соответственно, все сделки неипотечной секьюритизации, совершенные до принятия указанных поправок, были осуществлены в соответствии с законодательством страны, где была зарегистрирована организация-эмитент (SPV). Как правило, в перечне подобных стран находились Кипр, Великобритания, Испания, Португалия, Италия.

Во-вторых, эффективность рыночной инфраструктуры в части ценных бумаг, обеспеченных пулом активов, в Российской Федерации остается ограниченной. Можно отметить небольшой объем активных торгов такими инструментами и, как следствие, их ограниченную ликвидность, негибкость налоговой системы, ограниченное количество участников такого рынка.

В-третьих, барьером для более широкого применения секьюритизации кредитных активов банков в Российской Федерации является низкий уровень стандартизации кредитов. Отечественные банки во многом используют индивидуализированные подходы к оценке кредитных рисков и формированию кредитных портфелей, отсутствие унификации создает сложности при формировании пулов однородных активов.

Текущая экономическая ситуация, требующая, с одной стороны, мобилизации промышленных и финансовых ресурсов, а с другой – обеспечения расширенных возможностей по управлению рисками и сбалансированного экономического роста во избежание перегрева экономики, доказала необходимость исследования секьюритизации банковских активов в качестве одного из инструментов управления кредитным риском банковского учреждения. Несмотря на то, что процесс секьюритизации имеет и собственные риски, их можно снизить посредством повышения требований к оригинаторам, SPV, а также путем дальнейшего развития инфраструктуры, необходимой для успешного функционирования рынка ценных бумаг, обеспеченных пулом активов.

Нуждаются в дальнейшем исследовании направления решения проблем, мешающих дальнейшему развитию этого инструмента системы управления рисками, чтобы не просто копировать опыт работы с данными инструментами, накопленный в странах ЕС и США, но и предложить собственные инновационные финансовые решения, отвечающие требованиям современной мировой финансовой системы.

Заключение. Секьюритизация – это инновационный финансовый инструмент, позволяющий коммерческому банку диверсифицировать источники финансирования, а также гибко управлять как кредитным, так и другими видами риска за счет передачи их держателям обеспеченных ценных бумаг. При этом эффективность указанной передачи риска различается в зависимости от структуры сделки секьюритизации активов, в некоторых случаях такая передача не является абсолютной и банк продолжает частично нести риск потерь в случае неплатежей по секьюритизированным активам.

В настоящем исследовании дана оценка эффективности передачи кредитного риска в рамках различных типов сделок секьюритизации, сделан вывод о том, что указанная специфика должна быть грамотно учтена при структурировании сделок секьюритизации, однако она не является фундаментальным признаком неэффективности секьюритизации как инструмента управления рисками коммерческого банка.

Механизм секьюритизации активов коммерческого банка, кроме самого банка, также оказывает положительное влияние и на экономику страны, проявляющееся в стимулировании экономического роста и развитии фондового рынка, более эффективном распределении рисков в финансовом секторе, удешевлении и увеличении продолжительности кредитов для потребителей, снижении инфляции, росте капитализации и улучшении ликвидности банковской системы.

Нами указаны исторические этапы возникновения секьюритизации и перечень активов, используемых для секьюритизации; отражены основные признаки и задачи секьюритизации активов коммерческого банка; рассмотрена и проанализирована базовая схема секьюритизации активов коммерческого банка, определена последовательность этапов ее проведения и их характеристика. Кроме того, поведен анализ научных источников по выделению других схем или типов секьюритизации активов коммерческого банка и предоставлена их характеристика; определена роль и значение секьюритизации для эффективного банковского риск-менеджмента, а также основные задачи, эффективное решение которых возможно с использованием секьюритизации активов коммерческого банка.

В исследовании проведен обзор текущей практики российских банков в области секьюритизации активов, осуществлено базовое сравнение такой практики с международной, дана оценка дальнейших перспектив развития секьюритизации в Российской Федерации.