Эффективность субъектов системы лизинга: сущность и методика оценки

Автор: Рябчук П.Г., Уварин А.В.

Журнал: Вестник Алтайской академии экономики и права @vestnik-aael

Рубрика: Экономические науки

Статья в выпуске: 4-1, 2021 года.

Бесплатный доступ

Основным критерием управления лизинговым процессом является его эффективность. Следовательно, важнейшей задачей субъектов системы лизинга является правильная оценка эффективности, целесообразности инвестирования средств. Корректность реального отражения в моделях денежных потоков всей фискальной и иной законодательной специфики регулируемой лизинговой деятельности в Российской Федерации оказывает существенное влияние на адекватность результатов оценки. Однако, представленные в специальной и научной литературе методы учитывают только интересы одного субъекта системы лизинга: лизингополучателя или лизинговой компании. Таким образом выявлен методический пробел по оценке общего, совокупного эффекта от лизинговой деятельности для всех субъектов, охваченных лизинговым процессом. В статье представлена методика оценки совокупной эффективности лизинговой схемы финансирования инвестиционных решений на основе оценки эффекта лизингополучателя. лизинговой компании, кредитного учреждения, производителя (продавца) предмета лизинга, страхователя рисков и государства. Используемыми методами в настоящем исследовании стали анализ и моделирование денежных потоков на основе их дисконтирования. Представленная в статье методика отвечает требованиям точности и адекватности действующему российскому законодательству.

Лизинг, лизинговый процесс, эффективность лизинга, совокупная эффективность лизинга

Короткий адрес: https://sciup.org/142227799

IDR: 142227799 | УДК: 338.2 | DOI: 10.17513/vaael.1655

Efficiency of subjects of the leasing system: essence and method of assessment

The main criterion for managing the leasing process is its efficiency. Consequently, the most important task of the subjects of the leasing system is the correct assessment of the effectiveness and feasibility of investing funds. The correctness of the actual reflection in the cash flow models of all the fiscal and other legislative specifics of regulated leasing activities in the Russian Federation has a significant impact on the adequacy of the assessment results. However, the methods presented in the specialized and scientific literature take into account only the interests of one subject of the leasing system: the lessee or the leasing company. Thus, a methodological gap has been identified in assessing the overall, cumulative effect of leasing activities for all entities covered by the leasing process. The article presents a methodology for assessing the aggregate efficiency of a leasing scheme for financing investment decisions based on an assessment of the lessee’s effect. leasing company, credit institution, manufacturer (seller) of the leased item, risk insurer and the state. The methods used in this study were the analysis and modeling of cash flows based on their discounting. The method presented in the article meets the requirements of accuracy and adequacy to the current Russian legislation.

Текст научной статьи Эффективность субъектов системы лизинга: сущность и методика оценки

The main criterion for managing the leasing process is its efficiency. Consequently, the most important task of the subjects of the leasing system is the correct assessment of the effectiveness and feasibility of investing funds. The correctness of the actual reflection in the cash flow models of all the fiscal and other legislative specifics of regulated leasing activities in the Russian Federation has a significant impact on the adequacy of the assessment results. However, the methods presented in the specialized and scientific literature take into account only the interests of one subject of the leasing system: the lessee or the leasing company. Thus, a methodological gap has been identified in assessing the overall, cumulative effect of leasing activities for all entities covered by the leasing process. The article presents a methodology for assessing the aggregate efficiency of a leasing scheme for financing investment decisions based on an assessment of the lessee’s effect. leasing company, credit institution, manufacturer (seller) of the leased item, risk insurer and the state. The methods used in this study were the analysis and modeling of cash flows based on their discounting. The method presented in the article meets the requirements of accuracy and adequacy to the current Russian legislation.

Оценка эффективности лизинга нашла отражение в многочисленных исследованиях [1, 2, 4, 5, 8-10] последнего времени. С развитием лизинга в РФ в начале третьего тысячелетия появились исследования по оценке эффективности лизинга методом критерия эквивалента [1], оценка возвратного лизинга [10], исследования организационных аспектов [4, 5. 8] новой для того времени лизинговой деятельности, либо определение эффекта каждого отдельного субъекта системы лизинга [6].

Результаты исследования. Исходное выражение, по предлагаемой оценке совокупного лизингового эффекта, выглядит следующим образом:

зингодателем следует зачитывать перед бюджетом, в отличии от банковского кредита, платежи по которому не облагаются НДС [3].

Налог на имущество организации рассчитывается при лизинге с капитализацией, в случае, когда лизинговое имущество находится на балансе предприятия – реципиента и предлагается рассчитывать следующим образом:

_ ( К о - К к ) х Т х Н им

— ,

СЛЭ = Э л/п

+ Э л/д

+ Э л/д

+

где Ко – первоначальная стоимость предмета лизинга без учета НДС;

Кк – стоимость предмета лизинга на конец отчетного периода;

+ Э п/о + Э к/б + Э с/к + Э г → МАХ; (1)

Ко =

К

1 + Н ндс

,(3)

где СЛЭ – совокупный лизинговый эффект;

Эл/п, Эл/д, Эп/о, Эк/б, Эс/к, Эг – эффект лизингополучателя, лизингодателя, производителя предмета лизинга, банка, страховой компании и бюджетной эффективности.

Рассмотрим эффект каждого отдельного участника лизинга.

Задача лизингополучателя сводится к реализации наиболее приемлемых схем финансирования, то есть, приобретение необходимых активов в собственность или их аренда на условиях лизинга.

Величина налога на добавленную стоимость (далее НДС), уплачиваемый при кредитной и лизинговой схеме финансирования, отличаются друг от друга в одном, но существенном аспекте. Расходы по обслуживанию обязательств перед ли-

К =------- (1 - Т X К X А ) ,(4)

к уск ,

1 + Н ндс

где Нндс – ставка НДС;

К – стоимость предмета лизингового договора;

Куск – специальный коэффициент амортизации, не превышаемый 3 [7].

А – ставка амортизационных отчислений.

В общем виде Ним представляется как:

(2 - Т х К х А) х 2 уск им им

1 + Н ндс

где Ним – ставка налога на имущество орга-низаций.

НДС, уплачиваемый лизингополучателем в бюджет, находится по общей формуле:

НДСв.бюджет л/п = НДСуплач – НДСполуч.

НДСв.бюджет л/п = Нндс х V-Н ндс х ЛП = (1 + Н ндс )( V—ЛП — Т.И. ).

f К+1(• К (1 -,)-(n- 1; K о-у) )х r +)

НДСв . бюджет л / п = Н ндс

m = 1 < T X m ) m

m i

+ К(1 - j )х М X Т + К(1 - j)х Встр

I 100 100 J где V – выручка от реализации продукции за период лизингового договора; j – доля авансового платежа, уплачиваемого лизингополучателем;

ТИ – себестоимость продаж.

Рассмотрим элементы денежных потоков при кредитной схеме финансирования. Проценты по кредиту, уплачиваемые согласно кредитному договору за весь его период, определяются по модели:

МЛК = К ( 1 - j )x М X Т , 100

T x m /

% К = M K - mi =1V

(n - i)x K (1 - j) T x m

r x—; m

К – величина кредита;

-

n – номер платежа согласно графику выплат по кредитному договору;

-

Т – срок кредита;

-

m – периодичность начисления процентов по кредиту;

-

r – годовая ставка% по заемному капиталу;

i – количество выплат;

j – доля авансового платежа, уплачиваемого лизингополучателем.

Основная сумма долга погашается, как правило, равными долями, рассчитываемые как отношение общей суммы кредита на число платежей. Математически это мож-

где М – годовой процент лизингового удорожания;

Т – срок лизингового договора;

На величину данного показателя влияют два фактора:

-

- процент лизингового удорожания (МЛК);

-

- срок лизингового договора.

Страховые платежи могут входить в структуру лизинговых платежей или осуществляться напрямую по договоренности со страховой компа нией.

Если страховые платежи входят в состав лизинговых платежей равными долями, то величина каж дого страхов ого взноса будет рассчитана по следующей формуле:

СП =

к X В стр

но выразить в следующем виде:

% к = К(1 - j),

n

где n – число платежей согласно графику погашения задолжен ности перед кр едитным учреждением.

Рассмотрим денежные потоки при ли-зинговой схеме финансирования. Лизинго-вый платеж в общем виде мож но представить как сумму следующих элементов:

ЛП = (1 + Нндс )( К + % К + МЛК + СП + ДУ ); (9)

где МЛК – величина лизингового удорожания,

СП – страховые платежи;

ДУ – дополнительные услуги, оказываемые лизингодателем;

Нндс – ставка НДС.

Рассмотрим поподробнее элементы дан-ной суммы. Выражение для расчета выплаты лизингового удорожания выглядит следующим образом:

где К – страховая сумма – стоимость лизингового имущества;

Встр – процент страхового взноса от стра-ховой суммы;

НДС рассчитывается как умножение ставки налогообложения на «чистый» ли-зинговый платеж.

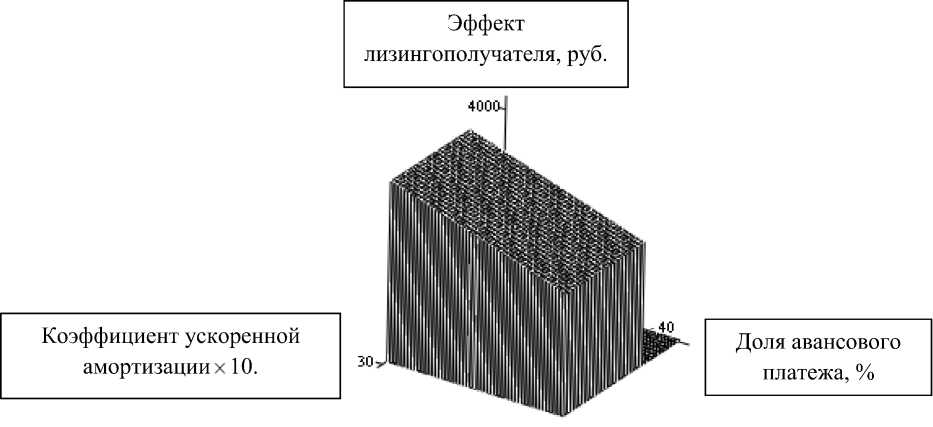

Подставляя выражения «5», «6», «7», «8», «10» и «11» в модель денежных притоков и оттоков, то можно получить математическую модель определения эффективности деятельности лизингополучателя с учетом схемы финансирования. В этом случае она будет выглядеть как разница между приведенной величиной денежных потоков по кредиту и приведенным значением денежных потоков по лизингу. Положительная разность говорит о том, что лизинг предпочтительней кредита. Генерация эффективности лизингополучателя можно увидеть на рисунке 1. Цель лизингодателя – получение экономического эффекта от сдачи предмета лизинга в аренду. НДС, уплачивае-мый в бюджет лизингодателем можно определить по формуле (12).

(V

нДС л / д

= Н ндс

m

Z

n = 1

VL

- j) (n - 1)x К(1 - j)

Т x m

К x B,„

+----- стр, - ТИ

r

x —+

m

К ( 1 - j ) x М x Т

+

Данное выражение за счет составляющих «1», «5», «6» и «10», которые не учитываются методами, описанными в научной литературе, обеспечивает большую детализацию расчетов, что повышает ее точность и адекватность.

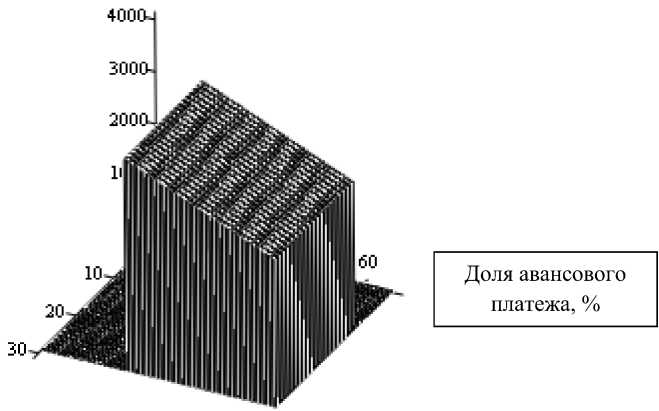

Преобразовав значения отдельных элементов, эффект лизингодателя можно представить в виде (13). Затратные составляющие выражения 13 включаются в себесто- имость и, следовательно, благодаря этому генерируется экономия по налогу на прибыль каждом денежном потоке. На рисунке 2 представлена зависимость эффекта лизингодателя при лизинге без капитализации в зависимости от специального коэффициента (Куск) и доли аванса (j). Для уточнения расчетов, значение специального коэффициента даны в целых числах, то есть помноженное на 10.

К(\—ЛхМхТ ( 2 - Т x Кж кх А ) x 2

j --НР - К x Н x Т x ------ у—---<

100 им 1 + Н н дс

Т

Эл / a = I t=1

( 1 - Н пр )

- Н .

m

I I К ( 1 - j ) - n = 1 к

+ К ^ В стр, к 100

( n - l )x К ( 1 - j ) ) ^ + T x m J m

К x М x Т ) --------+

+ К ост

- Т . И .

( 1 + Е ) t

Рис. 1. Генерация эффекта лизингополучателя в зависимости от указанных переменных

Эффект лизингодателя, руб.

Коэффициент ускорения амортизации

Рис. 2. Эффект лизингодателя в зависимости от указанных переменных

Выгода производителя (продавца) максимально обеспечивается в случае осуществления первого этапа сделки – поставки предмета лизинга лизингополучателю и оплаты за него поставщику. В этом случае, эффективность от реализации предмета лизинга находится как разница между стоимостью оборудования и его производствен-ной себестоимостью. В приведенном виде данная формула будет выглядеть в следующем виде:

выступают страховые суммы, уплачиваемые лизингодателем (формула 16).

Графически данная зависимость выглядит следующим образом (рисунок 4).

Э

изг

К - С / с

1 + Е

Эффект кредитного учреждения складывается как разница между доходом от кредитования лизинговых операций и накладными расходами на их осуществление (формула 15).

Графически зависимость эффекта банка от размера авансового платежа, уплачиваемого лизингополучателем выглядит следующим образом (рисунок 3):

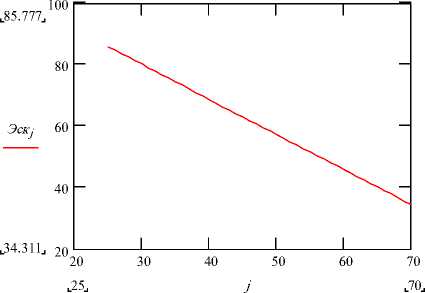

Рис. 4. Зависимость эффекта страховой компании от авансового платежа

Рис. 3. Зависимость эффекта банка от величины авансового платежа

Также можно найти эффект страховой компании от страхования участников ли-зинговой сделки. В данном случае за доход

Бюджетный эффект складывается в первую очередь в виде налоговых поступлений от субъектов системы лизинга. При этом, мы считаем, следует учитывать налоги, база которых генерируется только при реализации лизингового процесса. К таким налогам можно отнести налог на имущество, НДС, взимаемый с лизингополучателя и лизингодателя, налог на прибыль с участников системы лизинга.

Налог на предмет лизинга уплачивается либо лизингополучателем и лизингодателем. НДС рассчитывается по выражениям «6» и «12», соответственно для лизингополучателя и лизингодателя. Налог на прибыль находится как произведение ставки налога на прибыль организаций на значение чистого притока у соответствующего участника лизинговой сделки в определенный период времени.

Приведенный бюджетный эффект от реализации лизингового механизма можно определить по следующей модели (формула 17).

T

Эк / б =£ t=1

, х I m /

( i - Нпр )sk ( i - j ) - n = 1 V

( n - 1 )х К ( 1 - j ) T х m

r 1

х -1 - Qvх НР б

V t 6

r

m

( 1 + Е ) t

где Нр – накладные расходы, генерируемы при осуществлении кредитования лизингодателя; Q t б – доход банка за период контракта.

t

Э с / к = 1

t = 1

пр

К X % стр

1--

I Q t

X НР с / к

/

( 1 + Е ) ‘

где НРс/к – накладные расходы;

Q t c/к – выручка страховой компании в период страхового договора;

% стр - процент страховых платежей.

Ним л / д ( л / п ) + НДСл / п + НДСл / д + Нпр л / п +

Эгос . =

Т

Z

t = 1

+ Нпр л / д + Нпр к / б + Нпр с / к + Нпр изг . ( 1 + E ) t

где Ним л/д ( л/п ) - налог на имущество, уплачиваемый лизингодателем (лизингополучателем);

НДС л/д ( л/п ) - НДС, уплачиваемый лизингодателем (лизингополучателем);

Нпр – налог на прибыль, уплачиваемый соответствующим участником лизингового механизма.

Рис. 5. Соотношение бюджетного эффекта в зависимости от коэффициента ускорения амортизации (ОУ) и авансового платежа (ОХ)

Рис. 6. Зависимость СЛЭ от величины исходных переменных

Зависимость между бюджетного эффекта от доли авансового платежа и величины выбранного специального коэффициента можно посмотреть на рисунке 5.

Совокупный лизинговый эффект находится по представленному выше выражению (1) и наблюдается следующая зависимость данного показателя от вышеуказанных факторов (рисунок 6).

Заключение

В заключении можно сказать, что нами предложена методика оценки совокупной эффективности лизингового процесса. Данная методика позволяет определить точную величину эффекта каждого участника системы лизинга в отдельности, включая государство и образованный данными субъектами совокупный лизинговый эффект.

Список литературы Эффективность субъектов системы лизинга: сущность и методика оценки

- Кузьминова А.Л. Оценка и управление эффективностью лизинга как инструмента производственных инвестиций: дис. … канд. экон. наук. Челябинск, 2000. 211 с.

- Лелецкий Д.В. Экономическая эффективность лизингового финансирования капиталовложений: дис. … канд. экон. наук. М., 2002. 158 с.

- Солнышкина О.В., Зубова А.А. Финансовый учет и налогообложение лизинговых операций. Сравнительный анализ методик. Часть II. СПб.: Издательство Политехнического университета, 2010. 270 с.

- Попов А.Н. Теория и методология формирования эффективной финансовой системы лизинга: дис. … д-ра экон. наук. - Йошкар-Ола, 2007. 413 с.

- Прудникова А.А. Лизинг как инструмент инвестиционной политики в российской экономике: дис. … канд. экон. наук. М., 2008. 207 с.

- Рябчук П.Г. Методические основы оценки эффективности участия промышленного предприятия в лизинговом процессе // Вестник СевКавГТИ. 2018. № 1 (32). С. 42-49.

- Токмаков В.В. Комментарий к налоговому кодексу Российской Федерации в части первой и второй (постатейный). 8-е изд, перераб. и доп. М.: Кн. мир, 2007-2008. 1232 с.

- Харрасова Г.З. Лизинг как организационно-экономическая форма инвестиционной политики предприятий: дис. … канд. экон. наук. Казань, 2006. 189 с.

- Хромцова Л.С. Лизинговая поддержка инвестиционной деятельности предприятий нефтедобывающей отрасли: дис. … канд. экон. наук. Челябинск, 2008. 188 с.

- Чепурнов Е.Л. Управление производственными ресурсами предприятий ОПК на основе механизма возвратного лизинга: дис. … канд. экон. наук. Челябинск, 2008. 211 с.