Эффективность управления венчурными инвестициями

Автор: Александрова Е.Н., Теплов А.С.

Журнал: Международный журнал гуманитарных и естественных наук @intjournal

Статья в выпуске: 4-4 (67), 2022 года.

Бесплатный доступ

В данной статье рассматриваются факторы, которые являются важнейшими для достижения максимальной эффективности управления венчурным инвестированием. Как один из элементов роста эффективности говорится об увеличении стоимости стартапа, которая может быть достигнута как за счет грамотной коммуникации между венчурной фирмой и стартапов-партнером, так и за счет внедрения ценностно-ориентированного менеджмента. Также выделяется несколько типов инвесторов, каждый из которых имеет свои особенности управления и процесс отбора стартапов, состоящий из нескольких этапов.

Управление венчурным инвестированием, венчурная компания, венчурные инвесторы, стоимость стартапа

Короткий адрес: https://sciup.org/170193409

IDR: 170193409

Efficiency of venture investment management

This article discusses the factors that are most important for achieving maximum efficiency of venture investment management. As one of the elements of efficiency growth, it is said about the increase in the value of a startup, which can be achieved both through competent communication between a venture firm and a startup partner, and through the introduction of value-oriented management. There are also several types of investors, each of which has its own management features and a startup selection process consisting of several stages.

Текст научной статьи Эффективность управления венчурными инвестициями

Эффективность бизнеса отражает результативность предпринимательских действий, управленческих решений, направленных на достижение конечной цели. Эффективность венчурного бизнеса может быть чрезвычайно высока, однако для этого необходимо грамотно подходить как к самому процессу инвестирования, так и к его управлению. В управлении эффективностью венчурного бизнеса ведущую роль играют несколько факторов:

– драйверы стоимости венчурных компаний;

– процесс наращения стоимости венчурных компаний;

– правильный выбор приоритетного направления деятельности фирмы при инвестировании;

– процесс отбора компаний.

Рассмотрим каждый из этих факторов подробнее. Участие венчурных инвесторов в финансировании инновационных предприятий является привлекательным в виду:

-

1) высокой прозрачности бизнеса, вследствие проведения венчурным фондом deal flow – аудита компании;

-

2) участием венчурного фонда в управлении предприятием, передачей опыта

развития аналогичных инновационных фирм [1];

-

3) привлечением квалифицированных кадров. Благодаря широкому кругу партнеров, венчурная компания может привлекать различный управленческий персонал и иных специалистов для более быстрого развития фирмы.

Поскольку венчурные инвесторы нацелены не на получение дивидендов, а на продажу пакета акций фирмы, то основополагающий фактор успеха для них – это рост ее стоимости [2]. От начала процесса инвестирования до момента выхода проходит достаточно большое количество времени – фирма должна как минимум несколько лет вести свою деятельность на рынке, иметь прибыль и показывать высокие и стабильные темпы роста продаж и активов.

Некоторые венчурные компании используют стратегию, согласно которой они «подталкивают» инновационную фирму к как можно скорейшему росту и масштабированию бизнеса. Однако подобный агрессивный рост приемлем не для каждого стартапа.

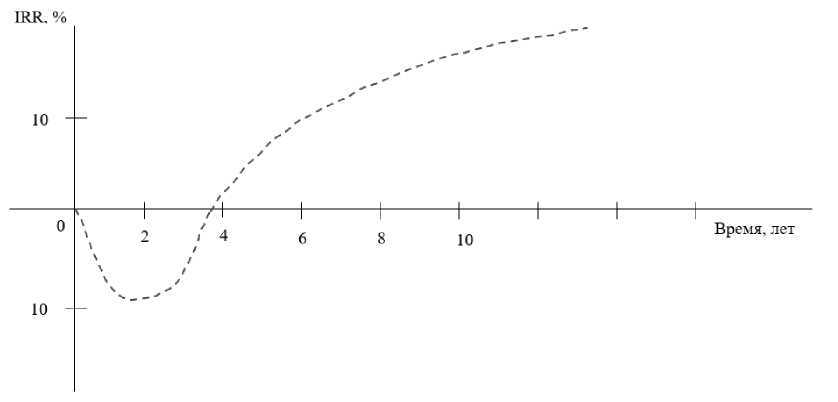

Рис. 1. Кривая внутренней нормы доходности венчурной компании

Как известно, венчурная компания инвестирует не в одну развивающуюся инновационную фирму. Доходность компании складывается из доходностей каждой фирмы, входящей в инвестиционный портфель венчурной компании. На графике ее доходность может отражаться в виде так называемой j-кривой, что связано с большим объемом вложений в первые годы развития фирм (рис. 1).

Особенностью стартапа является тот факт, что он не может генерировать прибыль с самого начала своей деятельности, именно поэтому он ищет сторонние источники финансирования. Причем банковский кредит для подобных фирм недоступен – кредитные организации просто отказываются от процесса финансирования из-за высочайших рисков [3]. Поэтому единственных выход у стартапа – обращаться к венчурным компаниям или бизнес-ангелам, которые ищут фирмы, обладающие высоким потенциалом.

Именно темпы роста являются важнейшим драйвером стоимости для стартапа. Они определяются объемами инвестиций в фирму и эффективностью их использования. Так, чем больше инвестиционных вложений, тем темпы роста фирмы выше. Однако, бесконечно наращивать объемы инвестиций невозможно, так как их общая доходность будет стремительно падать. Эффективными инвестиции будут только при условии, если доходность инвестированного капитала будет выше ставки дис- контирования, применяемой инвесторами [4].

Вследствие этого использование венчурного капитала является привлекательным ввиду возможности осуществления поэтапного инвестирования, когда средства вкладываются частями, на каждом раунде, что позволяет соотнести объемы финансирования с желаемыми результатами деятельности.

Стоимость стартапа возможно значительно увеличить при его поддержки со стороны венчурного инвестора. Такая поддержка может в себя включать предоставление услуг менеджеров и других квалифицированных специалистов, разработка грамотной стратегию развития и др. [5]. Формы такой поддержки оговариваются при подписании инвестиционного договора вместе с остальными условиями сделки.

Эффективность управления венчурными инвестициями зависит и от конкретного типа договора, который заключается между фирмой и венчурной компанией. Основных договоров несколько – договор конвертируемого займа и SAFE (простой договор о будущих акциях) [6]. Оба этих договора предполагают конвертацию средств инвестора в акции, однако если первый является по своей природе долгом фирмы перед венчурным капиталистом, который необходимо вернуть с процентами если сумма за определённый срок не конвертировалась в акции, то SAFE подобным долгом не является, на него не начисляются проценты и его не нужно возвращать.

Процесс наращивания стоимости инновационной фирмы в результате взаимодействия фирмы венчурного капитала (ФВК) и стартапом-партнером (КП) представлен на рисунке 2.

Эффективность управления стартапом и наращивание его стоимости возможно также при применении венчурной компанией принципов ценностноориентированного менеджмента, согласно которому управление фирмой направлено на максимизацию ее ценности в долгосрочном плане, при котором усилия инве- сторов и менеджмента фирмы направлены на рост ее стоимости путем концентрации на следующих факторах [7]:

-

- росте благосостояния собственников;

-

- применении стратегических и тактических управленческих решений, направленных на оценку фирмы, полное сопровождение ее деятельности и контроль;

-

- использовании инновационной составляющей для повышения конкурентоспособности [8];

-

- построении адекватной системы измерения стоимости, которая будет применяться как инструмент управления фирмой.

Рис. 2. Процесс наращивания стоимости инновационной фирмы [6]

Как было отмечено выше, эффективными инвестиции будут только в том случае, если доходность инвестированного капитала будет выше ставки дисконтирования, применяемой инвесторами. Это может достигаться в том числе за счет наличия у фирмы долгосрочных конкурентных преимуществ, которые заключаются в обладании различными нематериальными активами - технологиями, ноу-хау или патентами. Однако, помимо этого необходим и эффективный менеджмент фирмы.

Выделяют несколько типов инвесторов, в зависимости от предпочтений которых различаются и особенности управления венчурными инвестициями.

-

1. Технологически-ориентированные инвесторы. Приоритет для них - уникальная технология и возможность ее даль-

- нейшей патентной защиты. Инвесторы данного типа гораздо чаще остальных инвестируют на самых ранних стадиях и имеют достаточный опыт в венчурном бизнесе.

-

2. Командно-ориентированные инвесторы акцентируют внимание на квалификацию персонала, навыки лидера, его способность принимать важнейшие управленческие решения, а также сплоченность коллектива.

-

3. Финансово-ориентированные инвесторы. Главная цель для них в управлении финансовыми инвестициями - максимизировать доходность от вложенных средств, увеличить рентабельность и иные финансовые показатели.

Заключительный фактор эффективности управления венчурными инвестициями, который рассмотрим в данной работе – это процесс отбора инновационных фирм, в которые будут инвестироваться средства. Данный процесс называется deal flow и различные стороны фирмы – законность ее операций, финансовые показатели, персонал, риски деятельности и др. [9];

– работа инвестиционного комитета, в имеет несколько этапов:

ходе заседания которого оглашается экс-

– поиск потенциальных инновационных компаний. Он осуществляется путем мониторинга различных баз данных, в которых находятся сведения о вновь создаваемых стартапах (скаутинг), участия в венчурных ивентах. К тому же другие вен- чурные компании могут давать рекомендации по тому или иному проекту;

– скрининг, согласно которому между венчурным капиталистом и лидерами инновационных фирм проходят личные встречи с целью более детального сбора информации;

– обзор партнеров, в ходе которого происходит формирование основных конкурентных преимуществ ранее отобранных фирм;

– due diligence. Это один из важнейших пертное мнение инвесторов, менеджеров, партнеров и принимается решение о необходимости инвестирования в тот или иной стартап;

– развертывание капитала – юридическое оформление сделки и перевод средств на счет стартапа.

В конечном итоге следует отметить, что главная цель для инвестора – это развитие компании и получение прибыли. Им необходимо обеспечить максимально быстрый и полномасштабный рос предприятия, для чего они должны грамотно управлять осуществленными инвестициями. Эффективность управления венчурными инвестициями заключается в синергии всех рассмотренных факторов и их грамотной реализации.

этапов, когда детально анализируются

Список литературы Эффективность управления венчурными инвестициями

- Касымов А.Ш. Методологические подходы к исследованию природы венчурного капитала // Вестник Института экономики Российской академии наук. - 2018. - №2. - С. 159-172.

- EDN: YWYRJR

- Малькова С. Что собой представляет венчурное инвестирование // StudNet. - 2018. - №3. - С. 21-24.

- EDN: ZGYSYY

- Вартанова Л.А. Источники финансирования малых инновационных компаний (стартапов) // Глобальные рынки и финансовый инжиниринг. - 2017. - №2. - С. 83-96.

- EDN: YMCETB

- Лапицкая Л.М. Венчурное финансирование: учеб. пособие. - Минс: БГУ, 2019.

- EDN: DZASDO

- Киршина Н.Р. Особенности оценки стоимости стартапов // Имущественные отношения в Российской Федерации. - 2019. - №7. - С. 44-42.

- EDN: FPAFTH

- Орлова Л.Н. Новые инструменты венчурного финансирования стартапов на ранней стадии развития на современном венчурном рынке России // Государственное управление. Электронный вестник. - 2021. - №89. - С. 7-18.

- EDN: ZIAHTF

- Александрин А.В. Актуальные показатели создания стоимости в системе ценностно-ориентированного менеджмента // Экономика и бизнес: теория и практика. - 2020. - №4. - С. 5-10.

- EDN: ILGVFR

- Щетинина Е.А. Концепция ценности как основа стратегий управления инновациями в корпорациях // Экономический вектор. - 2019. - №2. - С. 843-845.

- EDN: NPESFZ

- Корсаков М.Н. Due Diligence: понятие, проблемы и перспективы развития в России // Вестник Таганрогского института управления и экономики. - 2018. - №2. - С. 8-11.

- EDN: VRCFWM