Эффективный период эксплуатации основных производственных фондов как элемент инновационного развития добывающих отраслей

Автор: Третьяков М.М., Зимин А.С.

Журнал: Вестник Хабаровской государственной академии экономики и права @vestnik-ael

Рубрика: Отраслевые аспекты технологического развития

Статья в выпуске: 4-5, 2017 года.

Бесплатный доступ

Работа посвящена рассмотрению основ эффективного использования основных производственных фондов в деятельности предприятий добывающих отраслей. Авторами исследуются подходы к определению экономически эффективного периода их эксплуатации.

Инновации, основные фонды, амортизация, износ, гибкость

Короткий адрес: https://sciup.org/143163100

IDR: 143163100

Текст научной статьи Эффективный период эксплуатации основных производственных фондов как элемент инновационного развития добывающих отраслей

Кризис, охвативший с начала рыночных реформ предприятия добывающих отраслей страны, явился стимулом для кардинальных преобразований в этом секторе экономики России. Одним из таких направлений стала коренная реорганизация производства. Суть её состоит в изменении системы взаимосвязанных видов и сфер деятельности, потребляющих ресурсы и превращающих их в ценную для потребителя продукцию. По существу, такая реорганизация производства – это отказ от прежних схем и привычных представлений и создание совершенно новых организационных и производственных процессов.

В таких условиях инновации как элемент стратегического развития выступа- ют в качестве базового движителя отраслей, основой работы которых является использование технических и технологических элементов. Возникает вопрос о том, когда вводить эти инновации и, самое главное, за счёт каких источников.

В прошлом десятилетии в США был проведен опрос руководителей промышленных фирм о причинах коренной реорганизации производства. Из ответов стало ясно, что её осуществление вызвано, прежде всего, стремлением удовлетворить запросы потребителей (37 % организаций), намерением выстоять в конкурентной борьбе (33 %), стремлением добиться наилучших финансовых показателей (21 %) [3]. Схожие причины движут и руководителями российских предприятий. Практика отечественной промышленности подтверждает, что основой осуществления экономически эффективного производственного процесса в новых условиях хозяйствования может стать коренная перестройка имеющихся мощностей и приведение их в соответствие с реалиями рыночной среды. С этих позиций для предприятий добывающих отраслей Хабаровского края приоритетным направлением работы становится организация экономически эффективного использования элементов, составляющих основу производства в данной сфере народного хозяйства – основных производственных фондов (ОПФ).

В первые годы рыночных реформ важным направлением в деятельности по рациональному применению элементов ОПФ на каждом добывающем предприятии, помимо разумного использования их непосредственно в производственном процессе, стала организация экономически эффективной системы обеспечения планомерного поступления сумм возмещения изношенных основных фондов в размерах, адекватных реальной рыночной обстановке. Зачастую реально возникали ситуации, когда суммы амортизационных отчислений не обеспечивали возмещение значительных сумм износа.

Решение подобных проблем было найдено в рамках административной системы регулирования путём проведения конкретных мероприятий, направленных на переоценку ОПФ и приведение их в соответствие с их рыночной стоимостью.

Так, п. 15 ПБУ 6/01 [2] предоставил право коммерческим организациям переоценивать не чаще одного раза в год (на начало отчётного года) группы однородных объектов основных средств по текущей (восстановительной) стоимости путём индексации или прямого пересчёта по документально подтверждённым рыночным ценам. Однако решение вопросов, связанных с приведением в соответствие рыночным реалиям балансовой стоимости основных фондов для обеспечения процесса рационального возмещения изношенной части ОПФ, ещё не является главным элементом системы экономически эффективного применения элементов основных фондов.

Основу подобной системы должно составить определение оптимального (частнооптимального) периода использования ОПФ, где главным критерием эффективности задействования основных фондов в течение того или иного времени является минимизация затратной составляющей применения ОПФ и соответственно увеличение рентабельности.

Таким образом, для повышения рентабельности необходима, при прочих равных условиях, оптимизация затратного элемента. В отношении добывающих предприятий и рассматриваемой нами проблемы рационализация использования ОПФ с целью реализации обозначенной цели возможна за счёт установления механизма определения такого периода времени, когда суммы, адекватные размеру потребления того или иного элемента основных фондов, оказывают наименьшее воздействие на рост величины затрат.

В соответствии с методологическими положениями «Системы национальных счетов 1993» [1, п. 1] потребление основных фондов определяется как «снижение в течение отчётного периода текущей стоимости запаса основных фондов, находящихся в собственности и пользовании производителя в результате физического износа, морального устаревания или естественных случайных повреждений. Величина такого снижения зависит не только от степени возможного снижения эффективности соответствующих фондов за текущий период, но и от сокращения срока их службы, а также от темпов снижения их экономической эффективности за оставшийся срок службы.

Потребление основных фондов может значительно отклоняться от амортизации, отражаемой в бухгалтерском учёте, поскольку в отличие от амортизации исчисление потребления не должно являться методом распределения прошлых расходов на основные фонды на последующие отчётные периоды.

Потребление основных фондов представляет собой не агрегированную стоимость соответствующей совокупности операций, а условно начисляемую стоимость, экономическая сущность которой отличается от записей в отчётах, основанных преимущественно на рыночных операциях».

Характеристики эффективности использования основных фондов в данный момент, продолжительности предстоящего срока их службы и динамики снижения их экономической эффективности в течение этого срока в конечном итоге определяют величину доходов от предстоящей эксплуатации основных фондов и, следовательно, их текущую рыночную стоимость.

Практически прямой расчёт уровня и динамики предстоящих доходов от эксплуатации основных фондов и соответ- ственно их рыночной стоимости в существующих условиях невозможен. В современных рекомендациях Госкомстата РФ, а именно в документе «Методические указания по расчёту потребления основного капитала» [1], за основу расчета потребления элементов основных фондов на предприятии взята методология, базирующаяся на учёте уменьшения расчётной текущей стоимости основных фондов за определённый период времени.

При этом расчётная текущая стоимость основных фондов по состоянию на начало и на конец этого периода определяется на основе оценки изменения объёмов производства продукции с использованием этих фондов за всё время с соответствующего момента до расчётного момента окончания эксплуатации этих основных фондов, то есть за период их предстоящей эксплуатации.

Объёмы производства оцениваются с учетом изменения производительности основных фондов на основе динамики производительной стоимости основных фондов (разницы между их полной балансовой стоимостью и аналитическим износом, отражающим среднее расчетное снижение потребительских характеристик основных фондов по мере их эксплуатации) за весь этот период.

Подобный подход не создаёт условий для поиска механизма совершенствования соотнесения периода эксплуатации ОПФ с экономической эффективностью деятельности предприятия.

Основой данного механизма должно стать сопоставление сумм возмещения износа используемого оборудования, а также затрат на его ремонт и модерниза- цию, включаемых в себестоимость производимой продукции, с возможными расходами на задействование нового аналогичного элемента ОПФ.

В конечном итоге это способно, помимо функциональной эффективности, повысить и общую экономическую эффективность деятельности предприятия.

Применение любого из существующих способов расчёта сроков эксплуатации ОПФ имеет как ярко выраженное достоинство в плане нахождения рациональной степени соотнесения расходов, связанных с использованием старой техники и расходов, относимых на себестоимость продукции при задействовании нового оборудования взамен старого, так и ярко выраженный недостаток в плане отсутствия полного учёта современных рыночных реалий (современные подобные методики, главная из которых обозначена в «Методических указаниях по расчёту потребления основного капитала» [1], обладают в этом плане той же направленностью).

Обусловлено подобное положение тем, что имеющиеся способы оценки периодов экономически эффективной эксплуатации основных фондов базировались на практически «безграничных» (в этом плане) возможностях советской экономики, когда замена старого оборудования на новое происходила в рамках единой системы, что не требовало учёта складывающейся рыночной цены объекта ОПФ с позиции необходимости его приобретения самим предприятием.

То есть замена используемого элемента основных фондов на новый происходила на основе сравнения себестоимости продукции, произведённой на старом оборудовании, и предполагаемой себестоимости продукции при задействовании нового, но без учёта возможных расходов самого предприятия, связанных с необходимостью приобретения этого нового оборудования, так как последнее поставлялось «бесплатно» в плановом порядке.

Соответственно с изменением условий хозяйствования, когда в основу отношений между субъектами экономики были положены принципы рыночных взаимоотношений, предприятия, в том числе и добывающих отраслей, были вынуждены сами оценивать экономическую эффективность задействования в те или иные периоды времени тех или иных элементов ОПФ.

Стала очевидной необходимость учёта не только «внутренних» затратных элементов (амортизация, ремонты различного рода, модернизация и др.), которые непосредственно влияют со стороны задействованного объекта ОПФ на себестоимость производимой продукции, но и «внешних» условий хозяйствования, которые воздействуют на деятельность предприятия извне, формируя возможные направления совершенствования работы самого рыночного субъекта.

Таким образом, можно сказать, что в общем виде экономически эффективный период эксплуатации объектов ОПФ может быть рассчитан:

-

1) на основе определения срока эксплуатации данного объекта с затратами на его содержание меньшими, чем затраты для работы нового оборудования в то же время, в тех же целях;

-

2) с учётом действующей рыночной стоимости данного оборудования.

Решение вопросов первой составляю- щей обозначенной выше структуры расчета может быть выработано на основе синтеза тех методов, которые рассматривались нами в первой главе работы. Необходимость такого объединения обусловлена тем, что в современных рыночных условиях нужен точный и полный учёт каждого элемента расходной составляющей, влияющего на себестоимость производимой продукции, а значит, в конечном итоге определяющего цену готовой продукции.

Выработка решения в рамках второй составляющей предлагаемого способа оценки возможна на основе анализа способности приобрести новое оборудование самим предприятием.

В современных условиях максимальная эффективность деятельности добывающего предприятия предполагает полное задействование всех ресурсов, финансовых в том числе. Соответственно свободных собственных финансовых средств на незапланированные расходы у таких предприятий может и не быть. Это, в свою очередь, подразумевает необходимость привлечения ресурсов со стороны. В рыночной экономике подобная необходимость находит удовлетворение в обращении к банковскому сектору, а именно к его кредитным возможностям.

При этом получение кредита хозяйствующим субъектом подразумевает его последующий возврат с соответствующими процентами, что зачастую, хотя и незначительно, но вносит различия в условия кредитования в разных банках. Поэтому в качестве объективной меры стоимости банковского кредита целесо- образно использовать ту величину, которая задаёт основные направления изменения стоимости кредитов на банковском рынке, а именно стоимость финансовых средств для самих банков, то есть ставку рефинансирования ЦБ РФ. По расчётным данным, учётная ставка в среднем на 5–10 % (в меньшую сторону) отличается от цены финансовых средств для предприятий, предоставляемых коммерческими банками.

Как элемент денежно-кредитной политики государства ставка рефинансирования определяет условия деятельности на всех остальных уровнях банковских взаимоотношений. Поэтому та стабильность, которая присуща динамике учётной ставки на современном этапе экономического развития после экономического кризиса 2007–2008 гг., делает более предсказуемым формирование денежнокредитных отношений между экономическими субъектами.

В теоретическом плане описанный выше подход на основе сравнения сумм расходов, относимых на себестоимость при использовании старого и нового объектов ОПФ, может быть реализован на основе следующего принципа:

Кэ = max {( Pc / Vi - Ph / Vi ) j } , (1)

j = 1,…,n, где Кэ – максимальная эффективность замены старого объекта ОПФ новым;

j – варианты выбора использования старого или нового объектов ОПФ;

n – срок службы объекта ОПФ;

Рс – сумма расходов на обслуживание старого объекта ОПФ (за оставшийся до истечения нормативного срока эксплуатации период времени), включаемая в себестоимость;

Рн – сумма расходов на обслуживание нового объекта ОПФ (за начальное количество лет, соответствующее периоду времени, оставшемуся до истече-

I

Кэ= max < j=,-, n где Piс = Ai + Ci + Ti + Cрi +Ki + Mi, Piн = Kp +Kp’ – Лp + Ai + Ci + P, где (с учётом обозначений формулы 1) с – показатели, принимаемые в расчёт в отношении старого объекта ОПФ;

н – показатели, принимаемые в расчёт в отношении нового объекта ОПФ;

i – соответствующий период эксплуатации ОПФ;

Ai – сумма амортизационных отчислений за соответствующий период времени;

Ci – сумма расходов на содержание объекта ОПФ за оцениваемый промежуток времени;

Ti – сумма расходов на текущие ремонты оборудования за данный срок эксплуатации;

Cрi – сумма расходов на средние ремонты оборудования за данный срок эксплуатации;

Ki – сумма расходов на капитальный

If i n - i f

X ( Pi/Vi ) c - X ( Pi/Vi ) H

\ i = 1 i = 1 )

ния нормативного срока эксплуатации старого объекта ОПФ), включаемая в себестоимость;

Vi – объём произведённой продукции с использованием данного оборудования за анализирующийся период времени.

Детализируя обозначенную выше формулу, имеем:

J

* , (2)

ремонт оборудования в соответствующий период времени;

Mi – сумма расходов на модернизацию за соответствующий период эксплуатации ОПФ;

Vi – объём произведённой продукции с использованием данного оборудования за анализирующий период времени;

Kp – сумма финансовых средств, необходимых на возмещение кредита, взятого на покупку нового аналогичного объекта ОПФ;

Kp’ – сумма расходов по обслуживанию заёмных средств (проценты за кредит);

Лp – рыночная стоимость «старого» объекта ОПФ в соответствующий момент времени;

P – сумма расходов на ремонты (разного рода) за соответствующий период времени.

Практическую значимость данного способа выявления экономически эффективного периода эксплуатации объектов ОПФ оценим на основе анализа следующей ситуации (все показатели стоимостных оценок скорректированы на соответствующие расчётные индексы инфляции и приведены по состоянию на конечный год анализа – 2015 г.):

– старательской артелью «А», в начале 2009 г. был приобретён объект ОПФ стоимостью 2730 тыс. руб., нормативный срок эксплуатации – 7 лет. Предприятие использует линейный способ начисления амортизации, годовая норма амортизации в этом случае – 14,3 %. Предполагается стандартное для данного вида объектов ОПФ обслуживание, предусматривающее проведение капитального ремонта по истечении нормативного периода эксплуатации. Остальная информация, касающаяся поэлементных расходов на обслуживание данного вида объектов ОПФ, приведена в таблице 1. Рассмотрим возможность замены данного вида оборудования аналогичным на том или ином временном отрезке его эксплуатации, с позиций по- иска возможностей повышения экономической эффективности его использования на основании нахождения частнооптимального срока его применения. Так как замена элемента ОПФ предполагается на аналогичный при том, что предприятие не собирается изменять способ начисления амортизации, то данной величиной (амортизационными отчислениями), размер которой по годам одинаков и у старого и у нового оборудования, можно в расчётах пренебречь.

Предложенная функция поиска максимума (2) предусматривает сравнение расходов на обслуживание старого элемента ОПФ и нового по разным вариантам замены, с учётом того, что для приобретения нового объекта ОПФ требуется привлечение заёмных финансовых средств, величина которых снижается на стоимость возможной реализации старого объекта ОПФ. Таким образом, размер кредита определяется как стоимость нового оборудования за вычетом суммы, получаемой при возможной реализации старого.

Таблица 1 – Расчёт средств на обслуживание объекта ОПФ за весь период его эксплуатации (тыс. руб.)

|

Характеристика вида обслуживания, требующая расходования финансовых ресурсов |

Год эксплуатации |

Величина расходов за весь срок эксплуатации |

||||||

|

2009 |

2010 |

2011 |

2012 |

2013 |

2014 |

2015 |

||

|

текущий ремонт |

24 |

70 |

118 |

236 |

370 |

326 |

396 |

1 540 |

|

средний ремонт |

25 |

35 |

55 |

85 |

240 |

340 |

200 |

980 |

|

содержание объекта |

48 |

72 |

96 |

108 |

120 |

144 |

180 |

768 |

|

модернизация |

400 |

400 |

||||||

|

Общая сумма расхо- |

97 |

177 |

269 |

429 |

1 130 |

810 |

776 |

3 688 |

|

дов по видам обслуживания |

В качестве возможной и наиболее (основывающиеся на ставке рефинанси-

объективной цены реализации старого оборудования может выступать размер остаточной стоимости данного объекта ОПФ в соответствующий период времени. В нашем случае расчёты возможных сумм необходимых заёмных средств приведены в таблице 2. Расчёты базируются на усреднённых расчётных данных на конец 2000 г., где условия кредитования рования) – 2 года под 40 % годовых.

Выявление экономически эффективного периода эксплуатации на основе предложенных функций формулы (1–2) возможно только при одновременном рассмотрении расходов на эксплуатацию старого и нового объектов ОПФ в соответствующие годы, то есть при совмещении данных таблиц 1 и 2.

Таблица 2 – Расчёт дополнительных финансовых средств, требуемых для приобретения нового оборудования (тыс. руб.)

|

Характеристики |

Годы |

|||||

|

2010 |

2011 |

2012 |

2013 |

2014 |

2015 |

|

|

Остаточная стоимость основных производственных фондов на конец года |

2 340 |

1 950 |

1 560 |

1 170 |

780 |

390 |

|

Требуемая сумма заёмных средств (при реализации по остаточной стоимости) |

390 |

780 |

1 170 |

1 560 |

1 950 |

2 340 |

|

Величина финансовых ресурсов, необходимых для оплаты процентов за кредит (сумма за 2 года) |

312 |

624 |

936 |

1 248 |

1 560 |

1 872 |

|

Общая сумма необходимых дополнительных финансовых средств |

702 |

1 404 |

2 106 |

2 808 |

3 510 |

4 212 |

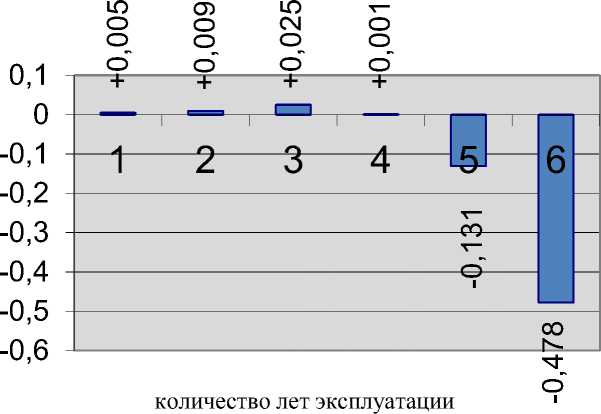

Результаты данного расчёта приведены в таблице 3 и на рисунке 1.

Таблица 3 – Определение экономически эффективного периода использования объекта ОПФ (тыс. руб.)

|

Воз-мож ное количе-ство лет экс-плуа-та-ции |

Действующий (старый) объект ОПФ |

Новый объект ОПФ |

Резуль зуль-татив-ность замены старого объекта новым р/р (п. 10– п. 21) |

||||||||||||||||||

|

Общая сумма расходов по всем видам обслуживания |

Общая сумма рас-ходов за со-ответ-ству-ющее количе-ство лет |

Расчётная стоимость продукции, произведенной с использованием данного вида оборудования за соответствующее количество лет |

Сумма расходов в расчете на единицу стоимости произведенной продукции (п. 8/ п. 9) |

Общая сумма расходов по всем видам обслуживания |

Общая сумма расходов за соот-ветст-вую-щее количество лет |

Сумма необ-ходи-мых дополни-тельных заёмных финансовых средств |

Общая сумма расходов на новое обору-дова-ние (при-обретение +обслу жива-ние) (п.17+ п18) |

Расчётная стоимость продукции, произведенной с использованием данного вида оборудования за соответствующее количество лет |

Сумма расходов в расчете на единицу стоимости произведенной продукции р/р (п. 19/ п. 20) |

||||||||||||

|

2010 |

2011 |

2012 |

2013 |

2014 |

2015 |

2010 |

2011 |

2012 |

2013 |

2014 |

2015 |

||||||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

13 |

14 |

15 |

16 |

17 |

18 |

19 |

20 |

21 |

22 |

|

6 |

177 |

269 |

429 |

1130 |

810 |

776 |

3591 |

33710 |

0,107 |

97 |

177 |

269 |

429 |

1130 |

810 |

2912 |

702 |

3614 |

35600 |

0,102 |

+ 0,005 |

|

5 |

269 |

429 |

1130 |

810 |

776 |

3414 |

27300 |

0,125 |

97 |

177 |

269 |

429 |

1130 |

2102 |

1404 |

3506 |

30290 |

0,116 |

+ 0,009 |

||

|

4 |

429 |

1130 |

810 |

776 |

3145 |

21250 |

0,148 |

97 |

177 |

269 |

429 |

972 |

2106 |

3078 |

25030 |

0,123 |

+ 0,025 |

||||

|

3 |

1130 |

810 |

776 |

2716 |

15510 |

0,175 |

97 |

177 |

269 |

543 |

2808 |

3351 |

19290 |

0,174 |

+ 0,001 |

||||||

|

2 |

810 |

776 |

1586 |

10250 |

0,155 |

97 |

177 |

274 |

3510 |

3784 |

13240 |

0,286 |

- 0,131 |

||||||||

|

1 |

776 |

776 |

4940 |

0,157 |

97 |

97 |

4212 |

4309 |

6790 |

0,635 |

- 0,478 |

||||||||||

Вестник Хабаровского государственного университета экономики и права. 2017. № 4–5 (90–91)

Рисунок 1 – Эффективность замены старого объекта новым

Анализируя полученные результаты, можно сказать, что, исходя из предложенной формулы расчёта экономически эффективного срока эксплуатации, в нашем случае он будет равен трём годам. Это следует из того, что максимальный результат от замены старого объекта ОПФ новым (+ 0,025 р/р.) достигается по истечении именно трёх лет эксплуатации с последующей реализацией старого объекта и приобретением нового с привлечением заёмных средств. Полученный итог мог бы быть более высоким (естественно, при другом периоде эксплуатации), однако проведенная в 2011 г. модернизация исследуемого объекта ОПФ позволила повысить его износостойкость и соответственно понизить возможные расходы на его обслуживание.

В целом, если учитывать, что за последующий период работы (2012–2015 гг.) артель «А» получила общую величину прибыли, равную 121,2 млн руб., то перевод оценки экономически эффективного периода эксплуатации ОПФ на данную методику позволил бы достичь её роста (только по оцениваемому объекту ОПФ) на 0,055 % (+ 67 тыс. руб.) – 121,267 тыс. рублей.

При допущении, что и для других объектов ОПФ можно было бы применять предлагаемую методику расчёта с той же эффективностью, результат был бы гораздо более высоким + 0,74 % (рост со 121,2 млн руб. до 122,1 млн руб.).

Для предприятий добывающих отраслей наиболее объективным показателем эффективности их деятельности является «рента- бельность» как показатель эффективности единовременных и текущих затрат.

Рациональность применения предлагаемой методики определения экономически эффективного периода эксплуатации объектов ОПФ необходимо оценивать с учётом влияния полученных результатов на конечный показатель эффективности деятельности всего предприятия в целом. Учитывая, что для данного предприятия его сотрудниками была установлена зависимость рентабельности от коэффициент годности, выраженная показателем эластичности, равным Эх(Кг) = 0,07, то, рассчитывая возможное влияние полученного изменения сроков эксплуатации исследуемого объекта ОПФ на момент его ввода в действие, имеем следующие данные:Кгс = 0,491; Кгн = 0,49103. Таким образом, в данном случае изменение Кг составляет около +0,01 %, что даёт нам возможность говорить о предполагаемом увеличении рентабельности за счёт определения экономически эффективного периода эксплуатации только одного объекта ОПФ на 0,07 %, с 0,227 руб./руб. до 0,2272 руб./руб. (+0,0002 руб./руб.).

В целом подобный рост рентабельности деятельности предприятия добывающей отрасли способен оказать действенное влияние на его положение в данной сфере хозяйствования, способствуя росту конкурентного преимущества данного предприятия в сравнении с другими субъектами, функционирующими на данном рынке.

Одновременно следует отметить, что реализация данного подхода к определению экономически эффективного периода эксплуатации ОПФ может служить основой для внедрения инноваций в деятельности предприятий добывающих отраслей, так как у них появляется стимул для обновления основных фондов и механизм для рациональной реализации данных процессов.

Список литературы Эффективный период эксплуатации основных производственных фондов как элемент инновационного развития добывающих отраслей

- Об утверждении методических рекомендаций по расчёту потребления основного капитала: постановление Государственного комитета РФ по статистике № 14 от 13.02.2001 г.//Справ.-прав. система «Консультант плюс».

- Об утверждении положения по бухгалтерскому учёту «Учёт основных средств» ПБУ 6/01: приказ Министерства финансов РФ № 26н от 30.03.2001 г.//Справ.-прав. система «Консультант плюс».

- О возможностях роста/www.kommersant.ru/1568714 (дата обращения 16.03.2017).