Экологические налоги и сборы: мировая практика

Автор: Лисичкин П.

Журнал: Форум молодых ученых @forum-nauka

Статья в выпуске: 12-3 (28), 2018 года.

Бесплатный доступ

На данном этапе развития экономики, из-за активной деятельности промышленных предприятий, возникла серьёзная угроза для окружающей среды. Экология в развитых и развивающихся странах сильно страдает вследствие токсических выбросов в атмосферу и гидросферу, образования свалок бытовых отходов, а так же от уничтожения флоры и фауны. Поэтому в данной статье рассмотрен такой способ защиты окружающей среды, как экологические налоги и сборы, которые в течение последнего десятилетия набирают всё большую популярность в странах по всему миру.

Экологический налог, экологический сбор, налогообложение, защита окружающей среды, экология

Короткий адрес: https://sciup.org/140281366

IDR: 140281366

Environmental taxes and charges: international practice

At this stage of economic development, due to the active activities of industrial enterprises, there is a serious threat to the environment. Ecology in developed and developing countries suffers greatly from toxic emissions into the atmosphere and hydrosphere, the formation of landfills, as well as from the destruction of flora and fauna. Therefore, this article discusses a way to protect the environment, such as environmental taxes and fees, which over the past decade are gaining popularity in countries around the world.

Текст научной статьи Экологические налоги и сборы: мировая практика

Экологический налог на данный момент ещё не упоминается в Налоговом кодексе Российской Федерации, однако некоторые виды платежей могут попадать под это понятие, сформулированное на международном уровне. Термин «экология» характеризует в первую очередь взаимоотношения человека (организаций, предприятий) и окружающей среды, а понятие «налог», корни которого идут от древнего оброка, определяет некую плату за пользование имущественными объектами.

Таким образом, сущность экологического налога состоит во взимании платы за пользование природными ресурсами и воздействие на окружающую среду. В настоящее время ввиду отсутствия в налоговой системе России такого вида налога это может быть обеспечено неналоговыми методами. Но некоторые налоги, отраженные в Налоговом кодексе Российской Федерации, могут попадать под характеристики, присущие экологическому налогу.

В России существуют неналоговые платежи, которые действующее законодательство требует уплатить в результате нанесения вреда окружающей природе. К ним относятся экологический сбор и плата за негативное воздействие на окружающую среду, которые также можно рассматривать как разновидности экологического налога [2].

В свою очередь в странах Евроазиатского экономического союза существует полноценный экологический налог, для которого сформулированы все основные элементы налогообложения. Ведь многообразие источников загрязнения и нерационального использования окружающей среды приводит к серьёзному росту заболеваемости населения, особенно это заметно в крупных промышленных городах. По мнению медиков, плохая экология провоцирует такие болезни, как раковые опухоли, заболевания сердечнососудистой системы, органов дыхания и пищеварения и другие не менее опасные для жизни человека заболевания и пороки развития , которые поражают многие системы жизнеобеспечения организма [1].

Многогранность и неоднозначность решения экологических проблем в большей степени проявляются в Европе, так как она является наиболее урбанизированной территорией в мире, где средний уровень урбанизации составляет около 80%, а в некоторых странах этот показатель может превышать и 90%.

Именно по причине того, что из-за высокого уровня урбанизации в городах Европы существует множество промышленных предприятий необходимых для обеспечения населения всем необходимым, там серьёзно задумались над тем, какой вред производство наносит для окружающей среды. Поэтому еще в 20 в. в ряде европейских государств предпринимались активные попытки разработать и закрепить основные направления экологической политики. Так Европейской комиссией в целях координации налоговой политики членов Европейского Союза была принята дефиниция «экологического налога». Её суть заключается в том, что экологический налог — это налог, налоговой базой которого является физическая единица, имеющая конкретное, доказанное негативное воздействие на окружающую среду [1,3].

В практике Европейского налогообложения статистика различает четыре вида экологических платежей, связанных с энергетикой, транспортом, загрязнением окружающей среды, использованием природных ресурсов или ресурсные налоги.

Энергетические налоги включают налоги на такие энергетические продукты, в число которых входят: уголь, нефтепродукты, природный газ, электроэнергию, транспортное топливо, тепловую энергию и тому подобное. Именно налоги на данные виды топлива занимают наибольшую величину в структуре поступлений от экологических налогов, на них приходится около 75,9%. Так многие предприятия с целью экономии стали переходить на использование возобновляемых источников энергии, таких как биотопливо, ветра, солнце, приливы волн и другие, которые не облагаются налогами или облагаются по минимальным ставкам [1].

Наиболее высокие показатели характерны для таких государств, как Нидерланды, Словения и Мальта. В конце 2017 года наибольшая доля экологических налогов в общей сумме доходов от налогов и социальных взносов была зафиксирована в следующих государствах: в Болгарии (10,7%); в Латвии (8,8%). Лидирующие позиции по относительной важности и зависимости экологических налогов по доли от ВВП стоят европейские государства, как Дания (4,0%) и Эстония (3,0%), а в значительной степени отстают от них — Франция, Испания, Бельгия и Исландия [1].

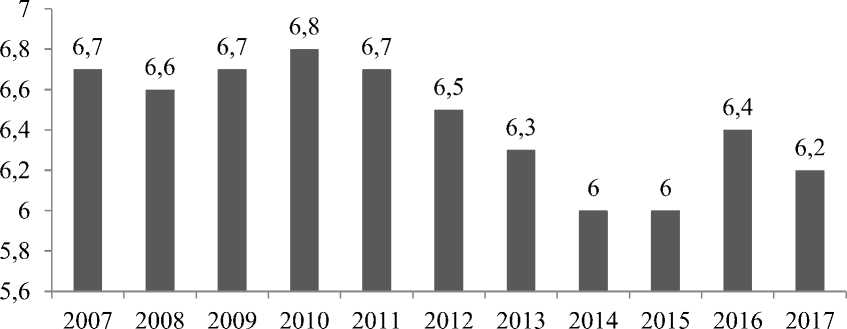

По данным, опубликованным на официальном сайте Евростата, по итогам 2017 года поступления от исследуемых налогов составили около 292434 млрд. евро. Тенденцию поступления экологических налогов в процентном отношении ко всем налоговым поступлениям и социальным взносам за последние 10 лет с 2007 по 2017 года представим в виде графика в форме столбчатой гистограммы (рис. 1):

Рисунок 1. Динамика изменения доли поступлений экологических налогов в странах ЕС за 2007-2017 года в процентном отношении ко всем налоговым поступлениям и социальным взносам [3], %

В последнее время в ЕС достигнута договоренность о компенсации подобных уменьшений от налоговых поступлений через предоставление разрешений на выбросы, различного рода квотирование. Наиболее существенны эти налоги в Литве, Чехии и Люксембурге, и величина исследуемого показателя превышает 90%. Несколько ниже, менее 60% доходов в Дании и Нидерландах и менее 50% на Мальте [3,4].

Для повышения эффективности налоговых инструментов (налогов и сборов) в экологическом развитии РФ необходимо, с целью как защиты окружающей среды, так и пополнения бюджета государства принять следующие меры:

–установить платежи за загрязнение окружающей среды как налоговые обязательные платежи;

–направить средства, взимаемые за воздействие на окружающую среду, в целевой фонд по защите окружающей среды и экологии;

–значительно поднять плату за загрязнение окружающее среды, а так же разработать определённые льготы для всех природопроизводителей, которые значительные средства направляют на уменьшение негативного воздействия на окружающую среду;

– более широко использовать налоговые механизмы экологического стимулирования при взимании уже существующих налогов (налога на прибыль, транспортного налога, налога на имущество) [2].

Список литературы Экологические налоги и сборы: мировая практика

- Громов Владимир Владимирович Экологические налоги: классическое и современное понимание сущности // Статистика и экономика. 2014. №4. URL: https://cyberleninka.ru/article/n/ekologicheskie-nalogi-klassicheskoe-i-sovremennoe-ponimanie-suschnosti (дата обращения: 30.10.2018).

- Огородникова Е.П. Налоги в экологическом развитии Российской Федерации // «Вектор экономики». - 2017 г. http://www.vectoreconomy.ru/images/publications/2016/6/Taxes/Ogorodnikova_Konstantinova_Rechmedilova.pdf

- Огородникова Е.П. Налоговое планирование на современном этапе развития российской экономики / Е.П. Огородникова // Экономика и редпринимательство - 2016. - №1-2 (66) - С. 31-33.

- Шувалова Е.Б., Гордиенко М.С., Сибатулина Н.В. Эволюция системы экологических налогов, сборов и платежей в Российской Федерации // Статистика и экономика. 2017. №6. URL: https://cyberleninka.ru/article/n/evolyutsiya-sistemy-ekologicheskih-nalogov-sborov-i-platezhey-v-rossiyskoy-federatsii (дата обращения: 30.10.2018).