Экологическое налогообложение и регулирование

Автор: Майкова П.Н., Майкова Е.Н.

Журнал: Форум молодых ученых @forum-nauka

Статья в выпуске: 4 (68), 2022 года.

Бесплатный доступ

Первоначальная налоговая система неэффективна с неэкологической точки зрения, реформа экологического налогообложения может снизить общее бремя налогообложения и, в конце концов, добиться двойного дивиденда. Ключевое требование состоит в том, чтобы нейтральная по отношению к доходам реформа в конечном итоге смягчила эти прежние недостатки и приблизила остальную часть налоговой системы к своему неэкологическому оптимуму.

Окружающая среда, налоги, налогообложение, снижение затрат, налоговая система

Короткий адрес: https://sciup.org/140292409

IDR: 140292409 | УДК: 336.2

Environmental taxation and regulation

The original tax system is inefficient from a non-environmental point of view, the reform of environmental taxation can reduce the overall burden of taxation and, in the end, achieve a double dividend. The key requirement is that revenue-neutral reform eventually mitigate these past shortcomings and bring the rest of the tax system closer to its non-environmental optimum.

Текст научной статьи Экологическое налогообложение и регулирование

4 year student

Togliatti State University,

Togliatti

E.N. Maikova

1 year graduate student

Togliatti State University,

Togliatti Environmental taxation and regulation

Окружающая среда является общественным потребительским товаром, который входит в функцию полезности слабо разделимым образом. Как прямое следствие, улучшение качества окружающей среды не влияет на рынок труда. Однако более чистая окружающая среда может повлиять на рынок труда по двум каналам. Первый канал применяется, когда качество окружающей среды неотделимо входит в полезность домашнего хозяйства. Если качество окружающей среды дополняет досуг, то более чистая окружающая среда делает отдых более приятным. В этом случае экологический льготы отрицательно сказываются на предложении рабочей силы и, таким образом, усиливают неблагоприятные последствия для занятости, связанные с налогами на загрязнение. Если качество окружающей среды заменяет досуг, улучшение качества окружающей среды смягчает неблагоприятные последствия для занятости.

Второй канал применяется, когда качество окружающей среды оказывает прямое влияние на производительность труда. В той мере, в какой качество окружающей среды повышает производительность труда, оно увеличивает спрос на рабочую силу. Это компенсирует неблагоприятное воздействие экологического налога на предложение рабочей силы и тем самым снижает затраты на благосостояние, связанные с эффектом эрозии налоговой базы.

Эти соображения указывают на то, что в принципе следует исследовать обратную связь экономики с более высоким предложением общественного блага окружающей среды. Однако большинство моделей, исследующих последствия реформы экологического налога, абстрагируются от этой обратной связи. В частности, они игнорируют влияние экологических выгод как на спрос на рабочую силу, так и на ее предложение. Это допущение справедливо только в том случае, если окружающая среда входит в функцию полезности домохозяйств как потребительский товар слабо отделимым образом и не является входом в производство.

Если первоначальная налоговая система неэффективна с неэкологической точки зрения, реформа экологического налогообложения может снизить общее бремя налогообложения и, в конце концов, добиться двойного дивиденда. Ключевое требование состоит в том, чтобы нейтральная по отношению к доходам реформа в конечном итоге смягчила эти прежние недостатки и приблизила остальную часть налоговой системы к своему неэкологическому оптимуму.

Чистое потребление как лучшая замена досугу. Приведем пример: речь идет о налогах на чистое и грязное потребление, налог на грязное потребление должен превышать соответствующий налог на чистое потребление, если по сравнению с грязным потреблением чистое потребление лучше-замена досуга. Соответственно, если исходная налоговая система включает только налог на труд (т. е. единый налог на чистое и грязное потребление), экологическая реформа повышает частные доходы. Здесь повышение налога на грязное потребление и использование доходов для снижения налога на рабочую силу приближает налоговую систему к ее оптимальной структуре. В этом случае реформа увеличивает занятость, тем самым уменьшая искажения, вызванные налогом на рабочую силу, и, таким образом, материализуются двойные дивиденды. Однако, если грязное потребление является лучшей заменой досуга, чем чистое потребление, налог на грязное потребление отрицателен, и вероятность получения двойного дивиденда еще меньше, чем в контрольном случае.

Ранее существовавшие субсидии на загрязняющую деятельность. Общее бремя деятельности, загрязняющей окружающую среду, может быть изначально слишком низким – даже с точки зрения максимизации частного дохода – поскольку эта деятельность изначально субсидируется. Анализ налоговой реформы иллюстрирует, если загрязняющий промежуточный фактор субсидируется в начальном равновесии (т. е. tR < 0), занятость (и, следовательно, частный доход) увеличивается, если эта субсидия уменьшается. Шах и Ларсен (1992) подчеркивают этот момент при рассмотрении вопроса о налогах на выбросы углерода в развивающихся странах.

Экологические налоги как оптимальные тарифы. В открытой экономике правительства могут использовать налоги на загрязнение как средство улучшения условий торговли. Например, крупная страна-импортер нефти может улучшить свои условия торговли, если снизит спрос на нефть за счет повышения налогового бремени на ископаемые виды топлива. Точно так же крупная страна-экспортер может повысить цены на свой экспорт, введя налоги на загрязнение, которые сокращают предложение этих товаров. Эти выгоды от условий торговли перекладывают часть стоимости улучшения состояния окружающей среды на иностранцев и снижают затраты на экологическую политику для внутреннего благосостояния. Если выгоды от условий торговли достаточно велики, затраты на внутреннее благосостояние исчезают.

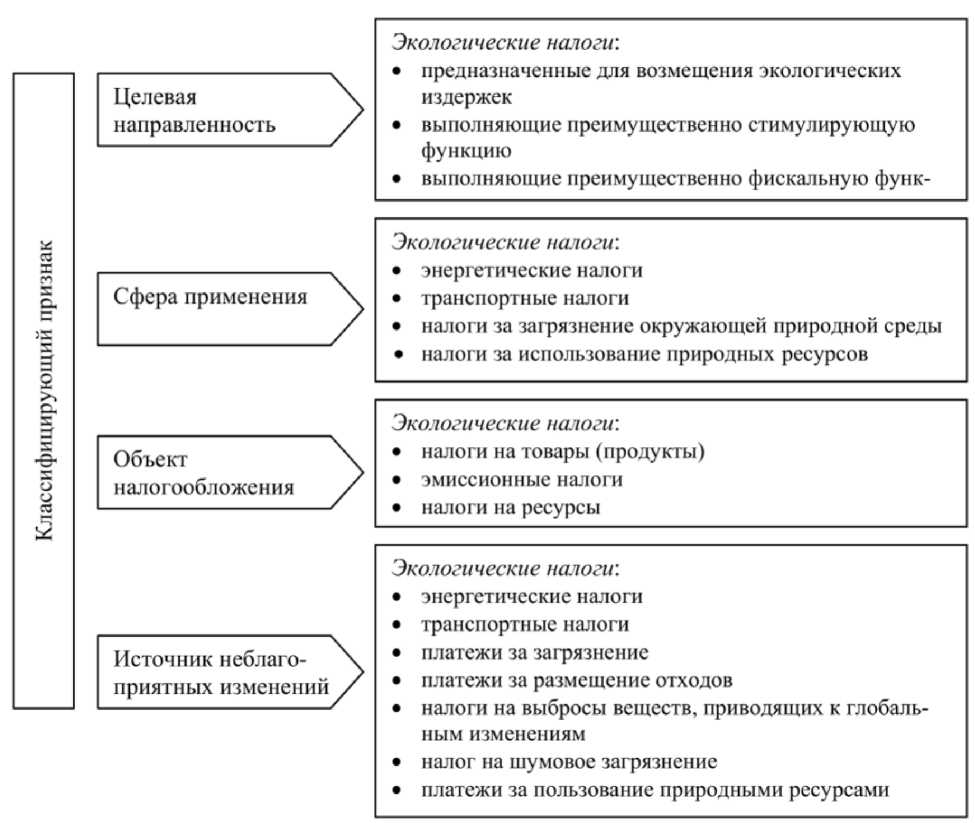

Рисунок 1 – Экологические налоги

Экологические налоги как рентные налоги. Экологические налоги могут быть неявным способом облагать налогом ренту за дефицит, связанную с природными ресурсами. Налоги на потребности в ископаемом топливе, например, могут нести в основном владельцы запасов ископаемого топлива, поскольку эти налоги могут значительно снизить цены на эти виды топлива за вычетом налогов. В той мере, в какой бремя экологических налогов ложится на владельцев неэластично поставляемых запасов, экологический налог действует как рентный налог и не связан с затратами на повышение эффективности. Это улучшает перспективы второго (неэкологического) дивиденда. Однако это же явление предполагает меньшие возможности для улучшения состояния окружающей среды: чем больше налогов приходится на владельцев запасов, тем меньше увеличивается цена без вычета налогов для потребителей этих видов топлива. Таким образом, для сторонников «зеленой» налоговой реформы налоги на ренту являются смешанным благом: они улучшают перспективы получения второго дивиденда, уменьшая масштабы первого.

Список литературы Экологическое налогообложение и регулирование

- Пансков В.Г. Налоги и налогообложение. - М.: Юрайт, 2019. - 392 с.

- Качур О.В. Налоги и налогообложение. - М.: КноРус, 2020. - 432 с.

- https://www.sciencedirect.com.