Эколого-экономическая модель управления производством на региональном уровне

Автор: Барлуков Александр Михайлович

Журнал: Вестник Бурятского государственного университета. Философия @vestnik-bsu

Рубрика: Региональная и отраслевая экономика

Статья в выпуске: 2, 2015 года.

Бесплатный доступ

Статья посвящена разработке эколого-экономической модели управления производством на региональном уровне, основанной на классической производственной функции для предприятия, производство которого сопровождается загрязнением окружающей среды. При этом в производственную функцию включается ставка платы за выброс отходов производства, которая устанавливается региональными органами власти исходя из оценки реального ущерба от загрязнения окружающей среды. Данная эколого-экономическая модель решает проблему поиска оптимальной цены продукции предприятия, при которой прибыль данного предприятия будет стремиться к максимальному значению, а величина реального ущерба от загрязнения окружающей среды будет стремиться к минимальному значению, в результате чего управление процессом производства приобретет не только оптимальный, но и автоматически регулируемый рыночными отношениями характер.

Эколого-экономическое моделирование, производственная функция, загрязнение окружающей среды

Короткий адрес: https://sciup.org/148182859

IDR: 148182859 | УДК: 332.1:574

Ecologic and economic model of production management at the regional level

The article is devoted to the development of ecologic and economic model of production management at the regional level, based on the classical production function for the enterprise, the production of which is accompanied by pollution of environment. In this case, the production function is activated by the rate of payment for the release of waste products, which is set by regional administration that assesses the actual damage caused by pollution of the environment. This ecologic and economic model solves the problem of finding the optimal price of enterprise in which profit of the enterprise will seek to maximize the value and the value of the actual damage caused by pollution of the environment will tend to the minimum value, as a result the management of the production process becomes not only the best character, but automatically regulated by market relations.

Текст научной статьи Эколого-экономическая модель управления производством на региональном уровне

Проблема регионального эколого-экономического развития имеет ряд особенностей, связанных с объективно проявляющимися экологическими ограничениями, налагающимися на экологически целесообразное развитие, недостаточными экономическими возможностями, не позволяющими наиболее рационально решать проблемы общества [3]. В связи с этим возникает необходимость проведения фундаментальных исследований по созданию эколого-экономических моделей, позволяющих проигрывать сценарии социально-экономического развития отдельных регионов и страны в целом в соответствии с требованиями концепции устойчивого развития [1].

Построим следующую эколого-экономическую модель, в основе которой будет находиться классическая производственная функция.

Для любого предприятия уровень объема произведенной продукции определяется тремя основными экономическими компонентами: капиталом, вложенным в производство, рабочей силой и природными ресурсами. Тогда производственная функция для одного предприятия будет выглядеть следующим образом: y = f(k, l, n), где y — объем произведенной продукции; k — капитал, включающий стоимость используемого оборудования, здания и т. д.; l - рабочая сила, выраженная в количестве человека-часов, отработанных на предприятии; n — количество природных ресурсов, использованных для производства продукции.

Данная производственная функция будет являться возрастающей и выпуклой функцией, так как темпы увеличения объема произведенной продукции будут замедляться по мере дальнейшего увеличения объема капитала, объема использования рабочей силы и объема природных ресурсов, добыча которых будет становиться все более затратной (в силу того, что запасы легкодобывающихся природных ресурсов будут исчерпываться).

Если предприятие будет реализовывать свою продукцию по рыночной цене P, то, зная объем произведенной продукции, который определяется данной производственной функцией, можно определить доход предприятия, который будет равен P*y. Данное предприятие также несет определенные затраты. Во-первых, это затраты по аренде капитала (обслуживание займа, использование оборудования, помещения, территории и т. д.). Величину единицы аренды капитала обозначим через R, тогда общие затраты по аренде капитала составят R*k. Во-вторых, затраты по использованию рабочей силы. Величину выплаты единицы заработной платы обозначим через W . Общие затраты по использованию рабочей силы составят W*l. В-третьих, затраты по использованию природных ресурсов. Величину стоимости единицы использованного природного ресурса обозначим через Е. Общие затраты по использованию природных ресурсов составят E*n [2].

Сделаем предположение, что региональные органы власти устанавливают для данных предприятий ставку платы за выброс отходов производства исходя из оценки реального ущерба от загрязнения окружающей среды. Пусть данная ставка будет зависеть от объема произведенной продукции этим предприятием. Заметим, что объем выделяемого загрязнения (отходов производства) будет зависеть от объема произведенной продукции: чем больше объем произведенной продукции, тем выше уровень загрязнения и соответственно выше ставка платы за выброс отходов производства. Таким образом, данное предприятие будет нести также издержки, связанные с платой за выброс отходов производства. Общие затраты по выплате за выброс отходов производства составят e(y) .Также предположим, что региональные органы власти производят бюджетные расходы на проведение природоохранных мероприятий в разрезе данного предприятия в количестве, равном общим затратам этого предприятия по выплате за выброс отходов производства e(y).

Так как величины используемого капитала, рабочей силы и природных ресурсов (с, l, n) также зависят от объема произведенной продукции, то в результате получим функцию прибыли предприятия К :

К = P*y — R*k(y) — W*l(y) — E*n(y) — e(y).

При повышении величины объема произведенной продукции увеличиваются затраты по аренде капитала, использования рабочей силы и природных ресурсов, затраты по выплате за выброс отходов производства. Другими словами, функции k(y), l(y),n(y), e(y) являются возрастающими и выпуклыми (выпуклость данных функций определяется выпуклостью производственной функции). Очевидно, что предприятие будет решать задачу максимизации прибыли:

К = max y (P*y — R*k(y) — W*l(y) — E*n(y) — e(y)).

Введем обозначение общих издержек производства предприятия c(y):

c(y) = R*k(y) + W*l(y) + E*n(y)+e(y), где функция c(y) представляет собой сумму четырех возрастающих и выпуклых функций k(y), l(y),n(y), e(y) и таким образом также является возрастающей и выпуклой функцией.

В результате получим, что задача максимизации прибыли перепишется в следующем виде:

К = max y (P*y — c(y)).

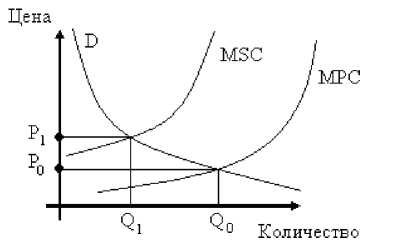

Как было уже отмечено, региональные органы власти устанавливают для данных предприятий ставку платы за выброс отходов производства. Исследуем процесс формирования размера данной выплаты. Если обозначить количество произведенного предприятием товара через Q 0 , который реализовывается по цене P 0 , то предложение предприятия всегда будет совпадать с предельными частными издержками (MPC) . В случае если производство сопровождалось загрязнением окружающей среды, то фактическая цена продукции, включающая цену за загрязнение окружающей среды, будет равна величине P 1 , которая определяется предельными общественными издержками (MSC). Разница между ценами P i иР 0 (P 1 — P 0 ) будет определять минимальный размер выплаты за выброс отходов производства на единицу продукции при объеме производства Q0, начиная с которого бюджетные расходы на проведение природоохранных мероприятий в разрезе данного предприятия будут эффективно покрывать реальный ущерб от загрязнения окружающей среды (рис. 1).

Рис. 1. Формирование минимального размера выплаты за выброс отходов производства

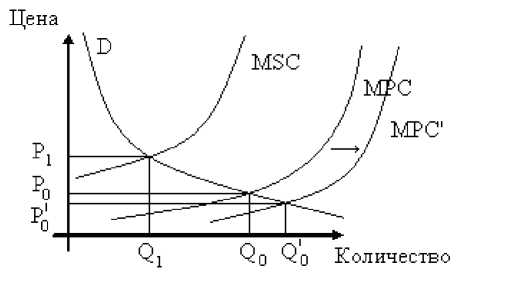

Если предприятие будет увеличивать объем производства ( Q` 0 за счет движения вправо кривой MPC , при этом кривая MSC не изменится, в силу того что спрос на продукцию не изменится (кривая спроса соответствует предельной общественной полезности блага, так как спрос определяется полезностью, которую можно извлечь от потребления блага), то минимальный размер выплаты за выброс отходов производства на единицу продукции при объеме производства Q` 0 также увеличится ((P 1 ‒ P`0) > (P1 ‒ P0)) , что еще раз подтверждает прямую зависимость ставки платы от объема произведенной продукции (рис. 2).

Рис. 2. Формирование минимального размера выплаты за выброс отходов производства при движении вправо кривой MPC

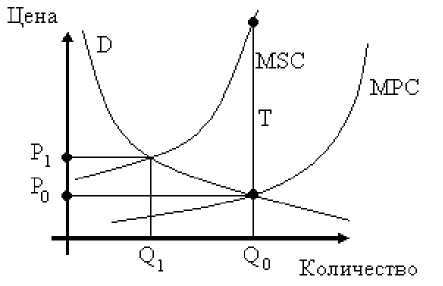

Так как разница между ценами P 1 и P 0 (P 1 ‒ P 0 ) будет определять минимальный размер выплаты за выброс отходов производства на единицу продукции при объеме производства Q 0 , определим максимальный размер выплаты. Поскольку производство сопровождается загрязнением окружающей среды, предельные общественные издержки производства (MSC) помимо предельных частных издержек (MPC) включают также предельные внешние издержки (МЕС) , т. е. величина МЕС = MSC — MPC , где МЕС = Т (рис. 3). Таким образом, предельные внешние издержки ( МЕС или T ) будут характеризовать максимальный размер выплаты за выброс отходов производства на единицу продукции при объеме производства Q 0 .

Рис. 3. Последствия производства, сопровождающегося загрязнением окружающей среды

Ранее было отмечено, что общие затраты предприятия по выплате за выброс отходов производства составляют e(y) . Таким образом, для снижения (впоследствии через природоохранные мероприятия) размера загрязнения окружающей среды (ущерба) данным предприятием необходимо, чтобы значение e(y) выбиралось из отрезка [(P 1 ‒ P 0 ); T] , причем если e(y) будет равняться Т (е(у) = Т) , то размер загрязнения окружающей среды (ущерба) будет равен 0 (впоследствии через природоохранные мероприятия).

В результате задача максимизации прибыли предприятия при минимизации реального ущерба от загрязнения окружающей среды будет выглядеть следующим образом:

К - max y (P*y — R*k(y) — W*l(y) — E*n(y) — e(y)) ,где е ( у ) e [( P - P ); T ] ,

К - max y (P*y — c(y)), где c(y) = R*k(y) + W*l(y) + E*n(y)+e(y), е (у )e[( P~P ); T ] .

Рассмотрим условия оптимальности первого порядка:

ж;- p-c (y )=o.

Следовательно, оптимальная цена продукции предприятия, при которой прибыль данного предприятия будет стремиться к максимальному значению и величина реального ущерба от загрязнения окружающей среды — к минимальному значению, будет равняться следующей величине:

P-c'(y), где е(у)e[(Px-Po);T].

Таким образом, с помощью варьирования общих затрат предприятия по выплате за выброс отходов производства e(y) в пределах отрезка [(P 1 — P 0 ); T] можно будет снижать величину реального ущерба от загрязнения окружающей среды (впоследствии через природоохранные мероприятия) до его полного отсутствия, при этом если цена продукции предприятия будет равна оптимальному значению ( P cC ( y) ), то прибыль данного предприятия будет стремиться к максимальному значению. В итоге управление процессом производства приобретет не только оптимальный, но и автоматически регулируемый рыночными отношениями характер.

Список литературы Эколого-экономическая модель управления производством на региональном уровне

- Атанов Н. И., Бардаханова Т. Б., Михеева А. С. Методы регулирования природопользования и экологические издержки//Вестник Бурятского госуниверситета. Сер. Экономика и менеджмент. -2012. -№ 1. -С. 109-121.

- Барлуков А. М. Устойчивое развитие региона с экологической регламентацией: мониторинг и перспективы. -Улан-Удэ: Изд-во Бурят. гос. ун-та, 2013. -214 с.

- Слепнева Л. Р., Кожевин П. С. Подходы к определению и характеристика природно-ресурсного потенциала региона в развитии туризма//Вестник Бурятского госуниверситета. -2010. -№ 2. -С. 22-28.