Эконометрическое моделирование налогового потенциала региона

Автор: Чимитдоржиева Екатерина Цыренжабовна

Журнал: Экономический журнал @economicarggu

Рубрика: Наука и практика

Статья в выпуске: 1 (17), 2010 года.

Бесплатный доступ

Представлена методика прогнозирования налогового потенциала субъекта федерации на примере Республики Бурятия. Для улучшения характеристик моделей временных рядов проведена компоновка налогов сначала по экономическому признаку, а затем их классификация с помощью факторного анализа. Данный подход позволяет более точно спрогнозировать доходную часть бюджетов всех уровней с учетом экономических условий развития территорий и их социальных и финансовых стандартов.

Налоговый потенциал, классификация налогов, прогноз доходной части бюджета, республика бурятия

Короткий адрес: https://sciup.org/14914917

IDR: 14914917

Текст научной статьи Эконометрическое моделирование налогового потенциала региона

Изучение структуры и динамики доходов бюджетов субъектов Федерации и местных органов самоуправления свидетельствует, что существующие принципы распределения налоговых полномочий приводят к резкой дифференциации доли собственных источников финансовых ресурсов в бюджетах территорий по сравнению с общей суммой их доходов. Основными причинами, обусловливающими серьезные диспропорции в бюджетной системе РФ, являются многоканальность предоставления централизованной финансовой помощи, неравномерность размещения налогового потенциала. Данные факторы также негативно влияют и на применение нормативно-расчетных методов регулирования межбюджетных отношений1. Проведенный анализ свидетельствует, что обоснование суммы финансовой помощи связано с расчетом налогового потенциала, те. с прогнозированием совокупных налоговых доходов, поступающих во все уровни бюджетной системы с территории данного субъекта. Множество исследований в области бюджетного планирования направлено на поиск более точных методов расчета налоговых доходов.

Практика определения налогового потенциала региона показала, что доходы в бюджеты всех уровней на очередной год рассчитывались с помощью корректировки отчетных показателей о бюджетных доходах за предыдущий период, их пересчета с учетом изменения налогового законодательства, а также повышения на сумму предоставленных налоговых льгот и некоторой части накопленной недоимки по налогам и сборам.

В данной статье предлагается использовать методику распределения финансовых средств между бюджетами различных уровней, основанную на эконометрическом прогнозировании налоговых поступлений. Этот подход позволит более точно прогнозировать доходную часть бюджетов всех уровней, учитывая различные экономические условия развития территорий и их социальные и финансовые стандарты.

Согласно бюджетной классификации доходы субъектов РФ включают насколько десятков источников. Однако основной объем образуется за счет небольшой группы налоговых и неналоговых источников, а также безвозмездных и безвозвратных перечислений. Так, в Республике Бурятия период 2005-2007 гг. характеризуется ростом общего объема доходов в бюджеты всех уровней (табл. 1).

Таблица 1

|

Показатель |

2005 |

2006 |

2007 |

|

Налоговые доходы |

100,0 |

100,0 |

100,0 |

|

Налог на прибыль |

18,1 |

25,5 |

31,0 |

|

Налог на доходы физических лиц |

35,2 |

38,7 |

25,3 |

|

Акцизы |

2,0 |

1,1 |

8,7 |

|

Налог на имущество всех видов |

6,7 |

7,0 |

15,1 |

|

НДС |

13 |

12,2 |

8,8 |

|

Единый налог |

6,6 |

2,7 |

1,6 |

|

Единый социальный налог |

1,1 |

0,6 |

0,4 |

|

Земельный налог |

0,7 |

1,3 |

3,0 |

|

Налог за пользование природными ресурсами |

6,8 |

4,9 |

3,1 |

|

Прочие налоги |

0,9 |

0,5 |

2,9 |

Структура налоговых поступлений Республики Бурятия в 2005-2007 гг.2, %

Основными по значимости налогами являются налог на доходы физических лиц и налог на прибыль. В рассматриваемом периоде роль налога на доходы физических лиц возрастает, что связано с достаточной стабильностью данного налогового источника. Особенно это касается бюджетов муниципальных образований, где поступления данного налога имеют определяющее значение. Поступление данного налога характеризуется равномерностью в течение года и зависит от численности работающего населения. Данный факт подтверждается и проведенным исследованием. Наилучшими прогностическими свойствами обладают модели, включающие налог на доходы физических лиц.

Период 2005-2007 гг. характеризуется также ростом поступлений налога на прибыль, доля которого в общей сумме налоговых доходов возрастает. При этом прибыль предприятий, являющаяся налоговой базой для исчисления данного налога, носит неустойчивый характер и во многом зависит от сложившихся экономических условий и результатов финансово-хозяйственной деятельности. Для республики характерна зависимость от предприятий, находящихся за ее пределами и имеющих на своей территории структурные подразделения, которые уплачивают налог на прибыль с учетом финансового результата, сложившегося в целом по Российской Федерации. Речь идет об ОАО «Российские железные дороги», ОАО «Сибирская угольно-энергетическая компания»3.

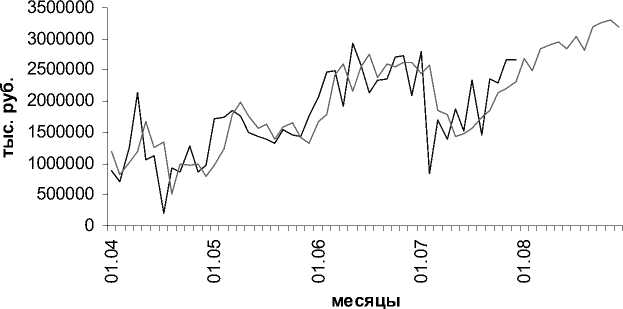

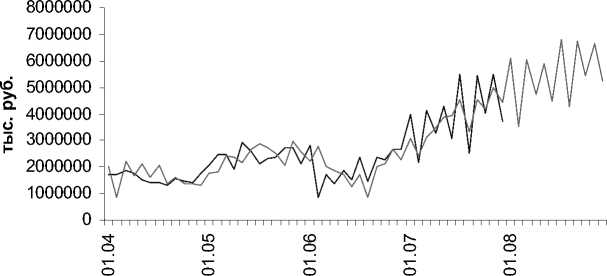

Построение прогноза налоговых поступлений в бюджеты всех уровней на территории Республики Бурятия методом экспоненциального сглаживания показало, что данная модель недостаточно устойчива и обладает неудовлетворительными характеристиками (рис. 1). Относительная ошибка прогноза составляет 14%. Причина в депрессивном характере экономики данного региона. С целью улучшения эконометрической модели проведем предварительный анализ исходных данных, что позволит повысить устойчивость временного ряда.

---Исходные данные ---Прогноз

Рис. 1. Прогноз всех налоговых поступлений

Перечень налоговых поступлений в бюджеты всех уровней, собираемых на территории Республики Бурятия, включает 48 видов налогов и сборов. Для улучшения аналитических возможностей исходных данных объединим налоги в группы по экономическому признаку: налог на прибыль (НП), подоходный налог (НДФЛ), единый налог (ЕН), налог на добавленную стоимость, акцизы всех видов, налог на имущество всех видов (НИОФЛ), налоги на природные ресурсы всех видов (НДПИ), земельный налог (ЗН), единый социальный налог (ЕСН), прочие налоги. Таким образом, мы получили систему из 10 укрупненных налогов.

Очевидно, что разные сроки уплаты налогов разными плательщиками обусловливают различия в их колебаемости. Для повышения устойчивости исходного временного ряда полезно объединить налоги по признаку вариативности, выделяя разные налоги с одинаковой сезонностью уплаты. Применим аппарат факторного (в данном случае) компонентного анализа для определения взаимосвязей между показателями, судить о которых можно по матрице факторных нагрузок.

Накопленный процент дисперсии исходного признакового пространства позволяет выбрать первые главные компоненты. Выбор будем делать по критерию четкости разделения исходных признаков, те. постараемся процедурой вращения добиться максимально возможного соответствия признаков главным компонентам (табл. 2).

Характеристики факторной модели

Таблица 2

|

Собственные значения |

Процент |

Накопленное значение |

Накопленный процент |

|

3,785591 |

37,85591 |

3,78559 |

37,8559 |

|

2,230645 |

22,30645 |

6,01624 |

60,1624 |

|

1,093694 |

10,93694 |

7,10993 |

71,0993 |

|

1,006573 |

10,06573 |

8,11650 |

81,1650 |

|

0,691986 |

6,91986 |

8,80849 |

88,0849 |

|

0,494345 |

4,94345 |

9,30283 |

93,0283 |

|

0,287134 |

2,87134 |

9,58997 |

95,8997 |

|

0,218831 |

2,18831 |

9,80880 |

98,0880 |

|

0,132169 |

1,32169 |

9,94097 |

99,4097 |

|

0,059032 |

0,59032 |

10,00000 |

100,0000 |

Далее возникает проблема выбора оптимального числа главных компонент. Из табл. 2 видим, что значения большие 1 имеют первые четыре фактора. Критерий «каменистой осыпи» показал, что нужно оставить три или четыре фактора. Рассмотрим случай, когда выбираются три фактора. Анализ матрицы факторных нагрузок дает возможность сделать вывод о том, что первый фактор тесно коррелирует с налогом на имущество, НДС, акцизами, второй — с земельным налогом, третий фактор на все виды налогов имеет незначительное влияние. Проведем вращение системы координат по трем осям (табл. 3).

Таблица 3

Матрица факторных нагрузок по трем факторам (после вращения)

|

Группы налогов |

Ғ1 |

Ғ2 |

ҒЗ |

|

нп |

-0,148897 |

0,254399 |

0,672138 |

|

ЕН |

-0,035257 |

0,918072 |

-0,016288 |

|

НИОФЛ |

0,910835 |

0,111596 |

0,191396 |

|

НДФЛ |

0,324130 |

0,051979 |

0,809061 |

|

НДС |

0,311333 |

0,275328 |

0,741436 |

|

Акцизы |

0,932018 |

0,135614 |

0,169081 |

|

зн |

0,946300 |

-0,091747 |

0,011296 |

|

НДПИ |

0,240872 |

0,746163 |

0,182186 |

|

ЕСН |

0,058236 |

0,811538 |

0,391849 |

|

Прочие |

-0,150946 |

0,102614 |

0,216595 |

Вращение трех и четырех главных компонент привело к практически одинаковым результатам. Отличия наблюдаются у вторых главных компонент. Дальнейшие расчеты покажут, что комбинация единого налога, налога на использование природных ресурсов и прочих налогов дает худший результат по сравнению с комбинацией единого налога, налога на использование природных ресурсов и единого социального налога.

Таким образом, с определенной вероятностью можно допустить, что указанные показатели (ЕН, ЕсН, НДПИ) близки друг к другу по мере колеблемости (сезонности). В данном случае мы не используем компонентный анализ в качестве самостоятельного инструмента в рамках прогнозирования. Поэтому не будем интерпретировать сами компоненты, укрупним налоги в соответствии с результатами компонентного анализа и проведем моделирование каждого из них методом экспоненциального сглаживания.

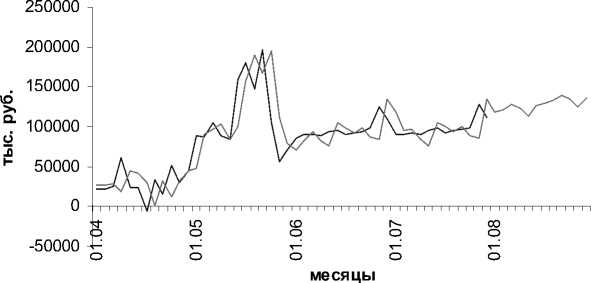

Проведенные расчеты по первому укрупненному налогу показали, что модель существенно повысила устойчивость (рис. 2). Тренд имеет линейную форму, сезонность аддитивная. Средняя ошибка прогноза составляет 6,9%, модель достаточно хорошо описывает динамику процесса.

4500000 -я

2000000 1500000

500000 0

-500000

месяцы

---Исходные данные---Прогноз (эксп. сгл.)

Рис. 2. Прогноз значений для первого укрупненного налога

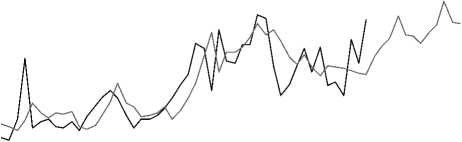

График значений второго укрупненного налога представлен на рис. 3. Оптимальной для данного показателя стала модель с линейным трендом и аддитивной сезонностью. Характеристики модели можно считать вполне удовлетворительными.

---Исходные данные---Прогноз (экспон. сглаж.)

Рис. 3. Прогноз значений для 2-го укрупненного налога

Динамика третьего укрупненного показателя наилучшим образом описывается линейной моделью с аддитивной сезонностью (рис. 4). Средняя ошибка прогноза равна 4,5%.

1200000 п юооооо - щ 800000 -

600000 -у н 400000 -

200000 -

месяцы

---Исходные данные ---Прогноз (эксп. сгл.)

Рис. 4. Прогноз значений для 3-го укрупненного налога

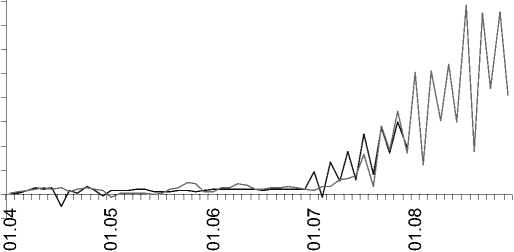

Прогнозирование поступлений налога на прибыль и прочих налогов в отдельности привело к неустойчивым моделям с большой ошибкой аппроксимации. Одновременное моделирование дало лучшие результаты. Прогноз поступлений налога на прибыль и прочих налогов осуществлялся с помощью моделей АРПСС.

На основании анализа в качестве оптимальной была выбрана модель АРПСС (1,1,0). Ее характеристики представлены в табл. 4.

Характеристики модели АРПСС (1,1,0)

Таблица 4

|

Показатели |

Параметр |

Станд. ошибка |

t-значение |

Значимость |

|

Р<1) |

-0,351119 |

0,140426 |

-2,50038 |

0,016032 |

Найдем по таблице распределения Стьюдента t (А-1; а)= t (47; 0,05) =2,01. Из полученных результатов следует, что параметр р(1) отличается от нуля. Анализ остатков временного ряда показал, что автокорреляция отсутствует, статистика Дабина-Уотсона равна 2,044. Прогноз представлен на рис. 5.

2500000,0 п

2000000,0 -

1500000,0 -

1000000,0 -

500000,0 -0,0 -

месяцы

-500000,0 - 1

-1000000,0 -

-1500000,0 -

---Прогноз

— Граница доверительного интервала Граница доверительного интервала

Рис. 5. Прогноз поступлений налога на прибыль и прочих налогов

Далее составим прогноз налоговых поступлений в бюджеты всех уровней республики с учетом раздельного прогнозирования. С этой целью построим сводный показатель по следующему правилу:

-

— первые 36 значений переносим из первого сводного показателя со сдвигом вперед на 12 месяцев;

-

— дополняем полученный ряд прогнозными значениями, которые являются суммой прогнозных значений первого, 2-го и 3-го укрупненных налогов.

Наше предположение заключается в том, что если полученная модель прогноза будет иметь худшие характеристики по точности, то раздельное про- гнозирование даст худший прогноз исходных данных; в противном случае раздельное прогнозирование предпочтительнее.

На рис. 6 приведен прогноз нового сводного показателя. Характеристики точности модели показывают лучшую адаптацию модели к исходным данным. Средняя ошибка прогноза в данном случае составляет 4,4%.

месяцы

---Исходные данные---Прогноз

Рис. б. Прогноз совокупных налоговых поступлений с учетом раздельного прогнозирования

Таким образом, результаты прогнозирования укрупненных показателей имеют практическое значение, а их сумма может описывать динамику результативного показателя лучше, чем моделирование непосредственно результативного показателя. Большая детализация налоговых доходов позволяет четко определить взаимосвязи между ними, получить более устойчивые группировки показателей по параметру одинаковой колеблемости и сезонности, соответственно, лучше адаптировать модели к исходным данным, что приведет к уточнению сводного показателя налоговых доходов в регионе.

Список литературы Эконометрическое моделирование налогового потенциала региона

- Бюджетная политика и межбюджетные отношения в субъектах РФ. М., Финансы и ст-ка, 2007. С. 159.

- Отчет о финансовых результатах деятельности на 1 января 2006-2007 гг. Улан-Удэ, 2007. Режим доступа: http://minfin.e-baikal.ru.

- Оценка равномерности размещения налоговой базы по отдельным налогам. Улан-Удэ, 2006. Режим доступа: http://economy.buryatia.ru/econ/adm3_analit_mat.html.