Экономическая безопасность предприятия (на примере ОАО "Сургутнефтегаз")

")

Автор: Казымов А.Е.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 9 (40), 2017 года.

Бесплатный доступ

В данной статье исследуются проблемы экономической безопасности предприятия. Анализируются финансовые показатели на конкретном предприятии. Проводится анализ на фальсификацию отчетности. Сделан вывод по экономической безопасности предприятия, исходя из проведенных анализов.

Экономическая безопасность, внешние угрозы, внутренние угрозы, фальсификация отчетности, бухгалтерская отчетность

Короткий адрес: https://sciup.org/140235677

IDR: 140235677

Economic safety of the enterprise (example of OJSC Surgutneftegaz)

In this article the problems of economic security of an enterprise are investigated. Financial indicators are analyzed at a particular enterprise. An analysis is conducted for falsifying the reporting. The conclusion on economic safety of the enterprise is made, proceeding from the spent analyzes.

Текст научной статьи Экономическая безопасность предприятия (на примере ОАО "Сургутнефтегаз")

В современном мире, глобальные и быстрые изменения экономических отношений остро ставят вопрос обеспечения экономической безопасности не только макроэкономических субъектов, но и всех экономических агентов, включая предприятия различных уровней. В России, исследования данной проблемы экономической безопасности относительно новы. Только после распада СССР, разгосударствления предприятий и создания бизнес-струткур экономическая безопасность всех субъектов национальной экономики стала актуальной.

Маламедов С.Л. дает определение экономической безопасности предприятия как защищенность ее жизненно важных интересов от внутренних и внешних угроз, т.е. защита предпринимательской структуры, ее кадрового, интеллектуального потенциала, информации, технологий, капитала и прибыли, которая обеспечивается системой мер специального, правового, экономического, организационного, информационнотехнического и социального характера.

Для более глубокого изучения данной темы, проведем исследование и проанализируем предприятие ОАО «Сургутнефтегаз».

Проведем анализ предприятия, для выявления признаков манипулирования прибылью и выручкой (Таблица 1).

Таблица 1 – Оценка признаков манипулирование данными на основе отчета о движении денежных средств

|

Наименование показателя |

Метод расчета |

Значение |

Отклонение |

||

|

за 2015 г. |

за 2016 г. |

+/- |

% |

||

|

1. Сальдо денежных потоков от текущей деятельности, тыс. руб. |

c.4100 |

85 073 481 |

132 672 557 |

47 599 076 |

0,03 |

|

2. Чистая прибыль (убыток), тыс. руб. |

с.2400 |

751 355 297 |

104 756 328 |

-646 598 969 |

0,14 |

|

3. Коэффициент денежных средств, полученных от текущей деятельности |

п.1/п.2 |

0,113 |

1,26 |

1,147 |

11,15 |

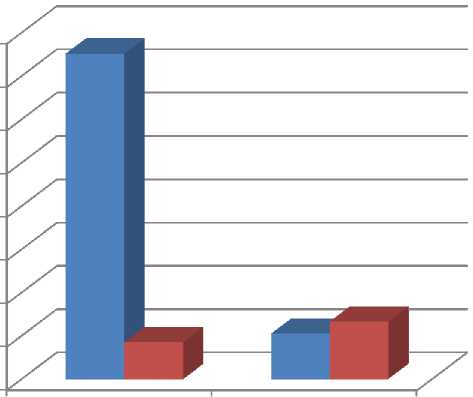

Наглядно рассмотрим соотношение чистой прибыли и сальдо денежных потоков от текущей деятельности (Рисунок 1).

■ Финансовый результат

■ денежный поток

2015 2016

Рисунок 1 – Соответствие финансового результата и денежного потока

Анализ расхождения денежного потока и операционной прибыли ОАО «Сургутнефтегаз» показал, что в организации наблюдаются значительные расхождения (более 10%) в темпах роста исследуемых показателей, а именно резкое изменение финансового результата в 2015 году. Причиной данного явления может быть манипулирование показателем прибыли путем искажения ее величины в финансовой отчетности. Необходимо проведение дальнейшего анализа в целях выявления риска преднамеренного искажения отчетности руководством ОАО «Сургутнефтегаз». (Таблица 2).

Таблица 2 – Расчет финансовых индикаторов

|

Наименование |

Метод |

Значение |

Темп |

Норматив по |

Отклонение |

|

|

показателя |

расчета |

01.01.2016 |

01.01.2017 |

роста, ед. |

Бенишу |

от нормы |

|

И |

сходные данные |

|||||

|

1. Дебиторская задолженность |

с.1230 |

206 168 244 |

272 521 980 |

66 353 736 |

x |

x |

|

2. Выручка |

с.2110 |

978 204 539 |

992 538 456 |

14 333 917 |

x |

x |

|

3. Себестоимость |

с.2120 |

(664 341 334) |

(662 748 194) |

-1 593 140 |

x |

x |

|

4. Активы |

с.1600 |

3 704 480 453 |

3 540 364 857 |

-164 115 596 |

x |

x |

|

5. Оборотные активы |

с.1200 |

844 777 521 |

819 487 553 |

-25 289 968 |

x |

x |

|

6. Основные средства |

с.1150 |

752 847 663 |

817 489 027 |

64 641 364 |

x |

x |

|

7. Амортизация |

доп.дан ные |

116 418 407 |

133 517 948 |

17099541 |

x |

x |

|

8. Коммерческие расходы |

с.2210 |

(74717 110) |

(94334 433) |

(19 617 323) |

x |

x |

|

9. Управленчески е расходы (зп) |

с.2220 |

-97 918 164 |

-105322417 |

7404253 |

x |

x |

|

10. Долгосрочные обязательства |

с.1400 |

71 179 750 |

76 896 645 |

5 716 895 |

x |

x |

|

11. Краткосрочные обязательства |

с.1500 |

129 936 876 |

110 719 281 |

-19 217 595 |

x |

x |

|

12. Денежные средства |

с.1250 |

72 125 809 |

42 293 015 |

-29 832 794 |

x |

x |

|

13. Задолженность по уплате налога на прибыль |

доп.дан ные |

-148 008 814 |

- |

14800881 4 |

x |

x |

|

Расчетные показатели |

||||||

|

14. Индекс дневных продаж в дебиторской задолженност и (DSRI) |

п.1/п.2 |

0,21 |

0,27 |

0,06 |

<1,031 |

норм |

|

15. Индекс рентабельност и продаж по валовой прибыли (GMI) |

(п.2-п.3)/п.2 |

0,32 |

0,33 |

0,01 |

<1,014 |

норм |

|

16. Индекс качества активов (AQI) |

(п.4-п.5-п.6)/п.4 |

0,57 |

0,54 |

-0,03 |

<1,039 |

норм |

|

17. Индекс роста выручки (SGI) |

п.2 |

1,13 |

1,01 |

-0,12 |

<1,411 |

норм |

|

18. Индекс амортизации (DEPI) |

п.7/(п.7+ п.6) |

0,13 |

0,14 |

0,01 |

<0,018 |

норм |

|

19. Индекс коммерческих и управленческ их расходов (SGAI) |

(п.8+п.9)/ п.2 |

0,18 |

0,2 |

0,02 |

1,0 |

-0,98 |

|

20. Индекс коэффициента финансовой зависимости |

(п.10+п.1 1)/п.4 |

0,054 |

0,053 |

-0,001 |

1,0 |

-0,999 |

|

(LVGI) |

||||||

|

21. Начисления к активам (ТАТА) |

(Δп.5-Δп.11-Δп.12+Δ п.13+Δп. 14-п.7к)/п.4к |

0,01 |

0,01 |

0,0 |

0,0 |

0 |

|

M-score Бениша |

x |

x |

-0,06 |

-2,22 |

норм |

|

|

M-score Роксас |

x |

x |

-0,76 |

-2,76 |

норм |

Как видно из данных таблицы, с вероятностью 68% расчеты по модели Бениша позволили выявить факт фальсификации отчетности, а расчеты по модели Роксас подтвердили данный факт на 70%.

Проанализировав данные отчетности ОАО «Сургутнефтегаз» по системе Бениша можно увидеть, что большинство показателей организации соответствуют нормативным значениям.

Список литературы Экономическая безопасность предприятия (на примере ОАО "Сургутнефтегаз")

- Некрасова Н.А. Сущность понятия «экономическая безопасность»//Научный журнал экономика и управление: анализ тенденций и перспектив развития №6, 2013 год. С. 187-188,

- Попова Л.В. Применение моделей прогнозирования банкротства на российских предприятиях// Орловский государственный технический университет// Финансы, №6, 2008, С.8