Экономическая безопасность в рамках стабилизационной политики

Автор: Матрой А.А.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 4-2 (9), 2013 года.

Бесплатный доступ

Короткий адрес: https://sciup.org/140106078

IDR: 140106078

Текст статьи Экономическая безопасность в рамках стабилизационной политики

С учетом современных реалий огромное внимание уделяется экономической безопасности государств. Экономическая безопасность – это состояние национальной экономики, характеризующееся устойчивостью, «иммунитетом» к воздействию внутренних и внешних факторов, нарушающих нормальное функционирование общественного воспроизводства, подрывающих достигнутый уровень жизни населения и тем самым вызывающих повышенную социальную напряженность в обществе, а также угрозу самому существованию государства[Паньков В. Экономическая безопасность/Интер линк-1992 №3,с 114].

Долговая политика в сфере экономической безопасности выстраивается в зависимости от стратегических целей и задач государства. Привлекаемые в виде госзаимствований денежные средства могут иметь два варианта использования – инновационный (стимулирующий) и стабилизационный, определяющихся структурой государственных расходов и причинами дефицита бюджета. Определение направления использования средств почти всегда ложится в рамки проводимой государством политики-стабилизационной (антикризисной) или стимулирующей.

Первый способ использования привлеченных средств предусматривает, даже в кризисных условиях, развертывание и финансирование инновационных, программ и проектов помодернизации, носит стратегические цели и долгосрочный характер, не исключая возможность роста бюджетного дефицита и соответственно

государственного долга.

Второй предусматривает изменение структуры госрасходов, увеличение социальных расходов и урезания инвестпроектов.

В стабилизационной политике выделяют экспансионистскую политику, направленную на преодоление экономического спада, и контрактивную политику, направленную на замедление экономики во время бума.

Под стимулирующей политикой понимается политика государства, направленная на максимизацию темпов роста, происходящего при полной занятости в экономике. (Хотя зачастую стимулирующую политику включают в стабилизационную политику, а стимулирующей называют экспансионистскую политику во время экономического спада.)

Рассмотрим второй способ использования привлекаемых заемных средств и его воздействие на экономику и экономическую безопасность.

Если дефицит госбюджета финансируется с помощью выпуска государственных займов, то увеличивается средняя рыночная ставка процента, что приводит к снижению инвестиций в частном секторе, падению чистого экспорта и частично - к снижению потребительских расходов. Повышение стоимости кредитования ведет к сокращению частных инвестиций, в тоже время государство тратит полученные в долг деньги. Получается, что государственные расходы вытесняют частные инвестиции в структуре совокупного спроса.

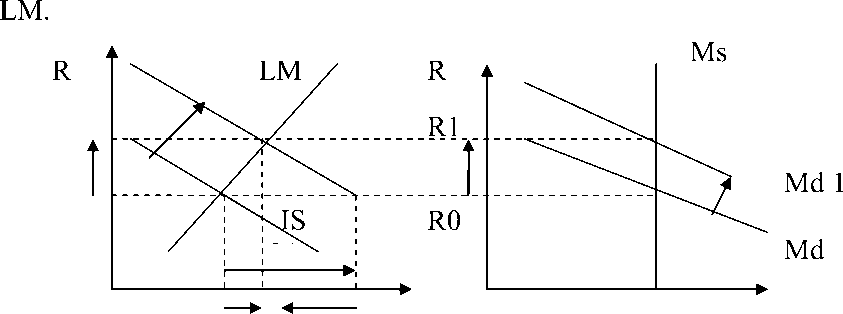

График1. Действие эффекта вытеснения в модели IS-

Y0 Y1 Y2 Y Ms = const

G↑(илиТ↓)→Y↑→C↑→Y↑→Md↑→R↑→I↓Xn↓→Y↓

Оценить влияние эффекта вытеснения можно, например, с помощью графической модели IS-LM, где кривая IS инвестиций, равных сбережениям, отражает зависимость объема реального национального продукта от ставки процента (I — планируемые инвестиции, равные планируемым сбережениям S). Кривая LM показывает отношение объема национального производства к ставке процента по мере изменения спроса на деньги — L, равного денежному предложению — M. На кривую IS оказывает влияние фискальная политика, в то время как на кривую LM влияет монетарная политика. И если говорить об измерении эффекта вытеснения, то с помощью системы уравнений можно получить определенные значения, что касается нивелирующего, стабилизационного эффекта, то рассчитать его влияние представляется затруднительным.Основными показателями влияющими на силу эффекта вытеснения являются ёмкость рынка и чувствительность инвестиций к процентной ставке.

Эффект вытеснения связан, в первую очередь, со структурным дефицитом, т.е. с дефицитом, вызванным фискальной политикой, а не с циклическим дефицитом, при котором общий спад приводит к сокращению ставки процента и, таким образом, поощрению инвестиций[Экономикс: Англо-русский словарь-справочник. - Э.Дж.Долан, Б.И.Домненко. - М.: Лазурь, 1994]. Поэтому можно смело утверждать, что эффект вытеснения носит строго отрицательный характер для экономики.

Вытеснение может быть частичным или полным. Если в ответ на стимулирующую фискальную политику уровень дохода растет, то вытеснение частичное. Если величина дохода не меняется, то вытеснение полное, что имеет место, когда предложение на денежном рынке не меняется.

Эффект вытеснения считается основным недостатком фискальной экспансии. Чем больше вытеснение, тем на меньшую величину растет доход (меньше эффект дохода) в результате фискального импульса и тем менее эффективной является фискальная политика.

Госдолг считается антиинфляционной альтернативой монетизации, но это действует только в ситуации, когда госдолг размещается у населения или в коммерческих банках, при размещении в Центробанке разницы с денежной эмиссией нет. А в случае обязательного (принудительного) размещения государственных облигаций во внебюджетных фондах под низкие (и даже отрицательные) процентные ставки долговое финансирование бюджетного дефицита превращается, по существу, в механизм дополнительного налогообложения [Агапова Т.А., Серегина С.Ф. - Макроэкономика./Учеб. пособие под общей ред. проф., д.э.н. А.В.Сидоровича-М.:Издательство"Дело и Сервис", 2004].

Таким образом, внутренний долг и увеличение налогов ведут к усилению эффекта вытеснения негосударственного сектора.

В случае наращивания внутреннего государственного долга падение ликвидности банковского сектора влечет за собой снижение ликвидности корпоративного сектора. Это вынуждает оба сектора выходить в роли заемщиков на внешние рынки, либо проводить докапитализацию через допэмиссию, что применимо не для всех форм собственности. Параллельно происходит снижение инвестиции корпоративного сектора. В условиях кризиса совокупность этих факторов ведет к учащению банкротств предприятий и снижению экономической безопасности.

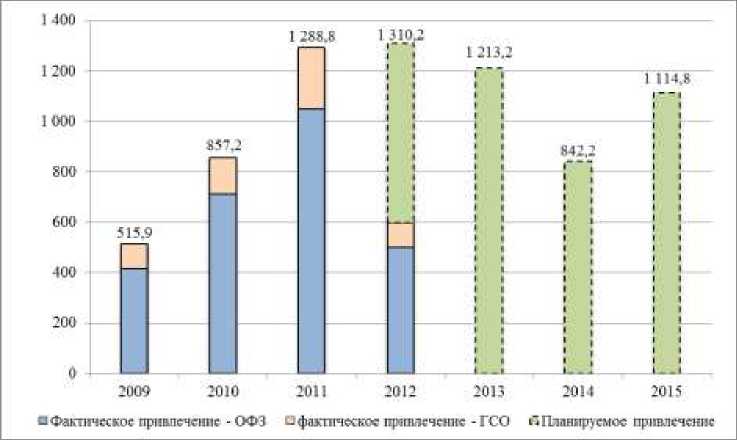

По итогам 2012 года фактическое привлечение заемных средств оказалось вдвое ниже, чем планируемое, что свидетельствует о незаинтересованности покупателей в долгосрочных бумагах, недоверии к государственным ценным бумагам и более всего о недостаточной емкости рынка заемного капитала. (см. график).

График1. Объемы фактического и прогнозируемого привлечения средс твза счет эмиссии государственных внутренних облигаций, млрд. руб.

Источник: Минфин России

Российские банки осуществляют вложения в ОФЗ преимущественно в рамках управления ликвидностью и реализации краткосрочных стратегий инвестирования. Негосударственные пенсионные фонды, обладающие значительными средствами в управлении (более 1 трлн. руб.), в настоящее время инвестиций на рынке ОФЗ практически не осуществляют. Не попадают на него и денежные средства, принадлежащие экспортерам нефти, газа, сырьевых товаров. Значительное расширение базы инвесторов за счет консервативных российских участников в ближайшее время крайне маловероятно.

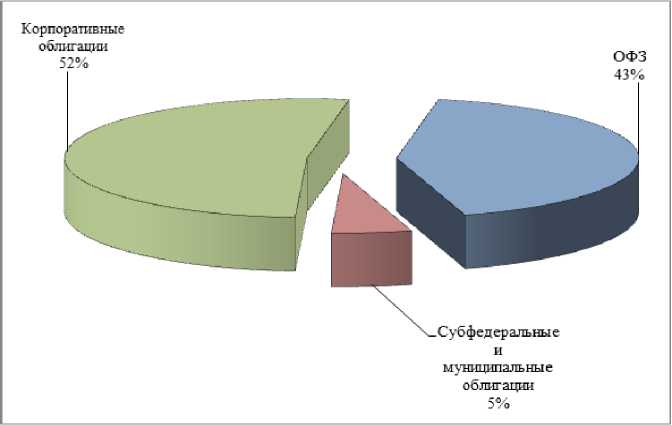

График2. Структура российского облигационного рынка

Источник: Минфин России

Рынок госдолга занимает значительную нишу на финансовом рынке, государственные долговые бумаги составляют 43% облигационного рынка, что показано на диаграмме, но предпочтения инвесторов обращены к рынку корпоративных облигаций.

Необходимо отметить, что стабилизационная политика имеет своей целью покрытие дефицита бюджета, снижение социальной напряженности и обеспечение политической стабильности. Данный эффект частично нивелирует отрицательные последствия эффекта вытеснения и повышает экономическую безопасность, но имеет краткосрочный характер, в то время как сжатие производственного сектора и обслуживание государственного долга носят долгосрочный характер.

Но в условиях роста дефицита бюджета, роста государственного долга говорить о возможности роста экономической безопасности, в контексте использованного определения сложно.