Экономическая информация как фундамент деятельности организации

Автор: Голова Е.Е.

Журнал: Экономика и бизнес: теория и практика @economyandbusiness

Статья в выпуске: 7 (113), 2024 года.

Бесплатный доступ

Информация стоит в основе любого управления, не важно о каком уровне идёт речь: международном, государственном или корпоративном. Ежедневно происходит масса операций, объем которых зависит от масштабов деятельности, в связи с чем формируются огромные пласты информации. Наиболее востребованной в бизнесе является экономическая информация, анализ которой позволяет принимать качественные управленские решения. В статье дано определение экономической информации, представлена ее классификация, особенности, свойства, а также названы основные источники информации, в качестве которых чаще всего выступает бухгалтерская отчётность предприятия. Именно от качества отчётности зависит какие выводы сделает собственник. Представлена схема формирования оценочных показателей в целях принятия управленских решений.

Экономическая информация, показатели, анализ, организация, источник информации

Короткий адрес: https://sciup.org/170205931

IDR: 170205931 | DOI: 10.24412/2411-0450-2024-7-57-60

Economic information as the foundation of an organization’s activities

Information is at the heart of any management, no matter what level it is: international, state or corporate. A lot of operations take place every day, the volume of which depends on the scale of activity, and therefore huge layers of information are formed. The most in demand in business is economic information, the analysis of which allows you to make high-quality management decisions. The article defines economic information, presents its classification, features, properties, and names the main sources of information, which are most often the accounting statements of an enterprise. It is the quality of the reporting that determines what conclusions the owner will make. A scheme for the formation of evaluation indicators for the purpose of making managerial decisions is presented.

Текст научной статьи Экономическая информация как фундамент деятельности организации

В процессе своей деятельности каждая организация постоянно работает с информационными потоками, качество которых существенно влияет на результаты работы. Одной из важнейших разновидностей информации для предприятия является экономическая информация. Этот вид информации отражает все процессы на предприятии: производство, распределение, потребление, торговля и т.д.

Однако прежде, чем рассмотреть основные е аспекты необходимо определится с понятием экономической информации, которую в общем виде понимают как совокупность сведений о социально - экономических процессах, необходимых для их управления и людьми в различных сферах. С одной стороны, с помощью информации управляют, т.е. она выступает инструментом управления, с другое стороны - является элементом управления. Экономическую информацию часто рассматривают как часть управленческой информации, поскольку она позволяет решать со- циально-экономические задачи. Если говорить об информационных процессах, которые имеют место на предприятии, то важно отметить, что информация становится предметом труда (исходная) и одновременно продуктом труда (как обработка исходной). С точки зрения кибернетики информационный процесс является продуктом превращения исходных данных в экономическую информацию, которая используется для принятия управленческих решений [1].

Экономическую информацию характеризуют следующими критериями: синтак-тика представляет собой структуру информации, ее буквы, символы, правила построения информации, слова и предложения, семантика отражает содержание информации, а прагматика показывает ее пользу в виде достоверности, удобства и своевременности и т.д.

Экономическая информация имеет достаточно много разновидностей (рис. 1).

|

По объективному отражению действительности: достоверная н |

|

|

недостоверная. |

|

— |

По полноте: достаточная.пзбыточная и недостаточная, а также на полезная и бесполезная. |

||

|

Г" |

л |

||

|

— |

По своевременности: своевременная, преждевременная п устаревшая. |

||

|

— |

- |

С точки зрения влияния на источник: активная и пассивная. |

? |

|

г |

По временной направленности: прогнозная, плановая, учетная и |

S |

|

|

аналитическая. |

|||

|

р |

л |

||

|

— |

По стадиям возникновения: первичная и вторичная. |

||

|

< |

л |

||

|

— |

- |

По стабильности: переменная, постоянная и условно- постоянная. |

|

|

— |

< |

По отношению к объекту управления: внешняя и внутренняя. |

|

|

" |

С позиций технологического процесса решения задач: входная, выходная, |

||

|

промежуточная и переходящая. |

|||

Рис. 1. Классификация экономической информации

На любом предприятии экономическая информация используется ради достижения максимально эффективного результата и процесс информатизации всех процессов в этом ей помогает, здесь важно соблюдать системный поход, который заключается в учёте многообразных факторов, которые могут влиять и влияют на реализацию технологий [2]. Этот подход воплощается в формирование в организации информационной системы, со следующими особенностями:

-

- в экономике разрыв между постановкой цели и получением результата достаточно велик, т.е. цель, которую ставит перед собой предприятие происходит задолго до получения какого-то результата в виде получения прибыли, например.

-

- экономика предполагает, что цель может быть достигнута разными способами (методами) и результат как следствие будет разный, но не менее полезный, т.е. одной цели соответствуют разные полезные результаты.

-

- вся информационная система предприятия по сути является совокупностью разных средств, методов, работников, которые используются для достижения цели посредством этой информации [3].

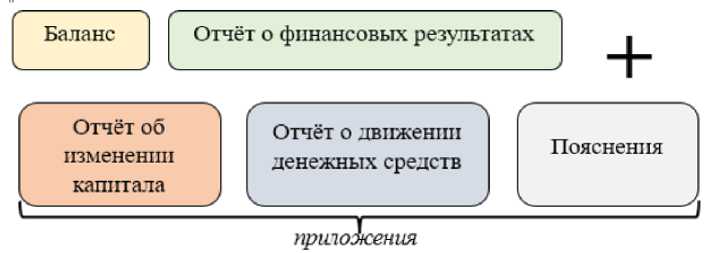

Полученная информация постоянно анализируется, именно это является основным инструментом по работе с ней. Одним из источников экономической информации является учётная информация, именно она представляет собой основную ценность, поскольку её анализируют для оценки деятельности предприятия. Анализ хозяйственной деятельности всегда начинается с данных бухгалтерского учёта, поскольку являются наиболее точными, полными и достоверными по сравнению с другими видами учёта/источниками (при условии порядка в бухгалтерии). Массивы бухгалтерской информации обширны, но для анализа наибольшее значение имеет бухгалтерская отчётность, поскольку даёт информацию об имущественном состоянии, текущем состоянии и результатах де- ятельности [4]. В состав такой отчётности входят следующие формы (по состоянию на 2024 год) согласно Закона «О бухгалтерском учёте» 402-ФЗ: бухгалтерский баланс, отчёт о финансовых результатах, приложения к балансу и отчёту. Правда, с введением ФСБУ 4/2023 «Бухгалтерская

(финансовая) отчётность», который станет обязательным с 01.01.2025 года вид отчётности несколько изменится и с указанного периода состав бухгалтерской отчётности как основной источник экономической информации приобретёт определённый состав (рис. 2).

Рис. 2. Состав бухгалтерской отчётности с 01.01.2025 г.

(для коммерческих организаций)

Любая экономическая информация предполагает наличие комплекса показателей, с помощью которых анализируют текущее положение организации, осуществляется планирование [5]. Информацию в виде комплекса оценочных показателей можно построить по следующей схеме:

-

- определение показателя (группы показателей), соответствующего цели предприятия, однако, это не означает, что будет анализироваться лишь один показатель, его будут дополнять обобщённые показатели, чаще всего задаётся направление, например, оценка прибыли, рентабельности.

-

- определение методов исчисления показателей.

-

- определение центров ответственности и разработка под них стандартов оценки [6].

Как будет формироваться система показателей каждое предприятие выбирает для себя самостоятельно и это ареал управленского учёта, что должно находить отражение во внутренних нормативных документах, которые будут устанавливать требования к структурированию учётных данных. Многогранность анализа и наличие разнородной экономической информации формируют необходимость в многоаспектной системе учёта, позволяющей оперативно формировать информацию под запросы пользователей, именно поэтому экономическая информацию обладает столь важным значением.

-

- оценка временного промежутка для расчёта показателей, периодичности и формирования сводок.

Список литературы Экономическая информация как фундамент деятельности организации

- Серебрякова Т.А., Давыдова В.Р. Информационные ресурсы как средство поддержки бизнеса и эффективной деятельности предприятия // Экономика, предпринимательство и право. - 2021. - Т. 11. № 12. - С. 2775-2790. EDN: GPKNFJ

- Мещеряков С.Г. Управление составом и структурой экономической информации // Корпоративный менеджмент. - 2005. - №5.

- Голова Е.Е., Гражданцев С.И. Роль анализа бухгалтерской отчётности в анализе финансовых результатов // Электронный научно-методический журнал Омского ГАУ. - 2020. - № 4 (23). - С. 12. EDN: URYPIC

- Корнилова К.А. Сущность информации как самостоятельной экономической категории // Вестник евразийской науки. - 2023. - Т. 15. № 6. EDN: JANTLQ

- Арыкбаев А.А., Голова Е.Е. Проблемы анализа оборотных активов // Электронный научно-методический журнал Омского ГАУ. - 2019. - № 1 (16). - С. 18. EDN: ZSFSIH

- Ахметшина Ю.Р. Бухгалтерский (финансовый) учёт как система экономической информации для управления предприятием // Аллея науки. - 2022. - Т. 1. № 6 (69). - С. 47-50. EDN: IMTPIO