Экономическая эффективность роботизации различных типов производства

Автор: Пелевин Е.Е., Цудиков М.Б.

Журнал: Juvenis scientia @jscientia

Рубрика: Экономические науки

Статья в выпуске: 6, 2017 года.

Бесплатный доступ

В статье была проанализирована экономическая целесообразность внедрения роботизации на российских предприятиях. На основе анализа научной экономической литературы и статистических данных выявлены тенденции развития мирового рынка промышленных роботов и его структура по регионам и странам. Выявлены основные отрасли промышленности, в которых задействован процесс роботизации производства. Проанализированы факторы целесообразности использования роботов в промышленности стран с развитой экономикой и стран, которые демонстрируют рост (Индия и Россия). На основе полученных данных было определено влияние роботизации производства на основные экономические показатели (производительность труда, выручка, объем производства, издержки), а также проанализированы основные проблемы, тормозящие рост тренда использования роботов в отраслях экономики различных стран мира.

Модернизация производства, роботизация, автоматизация, сектор промышленности, металлургический сектор, автомобилестроение, экономическая эффективность

Короткий адрес: https://sciup.org/14110005

IDR: 14110005 | УДК: 330.341

Economic efficiency of robotization of various types of production

In this article the economic feasibility of robotization implementation in Russian enterprises has been analyzed. The development trends of the world market of industrial robots and its structure in regions and countries, based on the analysis of scientific economic literature and statistical data, are found out. The main sectors of industry, where the process of industrial robotization is involved, are identified. The factors of expediency of using robots in industry in countries with developed economy and countries that demonstrate growth (India and Russia) have been analyzed. On the basis of the data obtained, the influence of robotization in production on the main economic indicators (labor productivity, gains, production volume, costs) has been determined. Besides, the main problems retarding the growth of robots usage in the economic sectors of various countries have been analyzed.

Текст научной статьи Экономическая эффективность роботизации различных типов производства

Современная экономика демонстрирует постоянный рост производительности труда, что объясняется не только процессом глобализации и интеграции локальных рынков стран в мировую площадку, но и новым этапом научно-технической революции, которая обрела второе дыхание по сравнению со второй половиной XX столетия.

Анализируя развитие экономики стран, имеющих высокий ВВП, можно обратить внимание, что львиная доля экономики – это сектор услуг, включая финансовые рынки. Но анализируя саму структуру экономики, ВВП и рабочие места мы заметим, что основную социальную роль в благополучие экономики развитой страны занимает промышленное производство.

Все больше стран мира сталкиваются с проблемой, при которой производственные мощности устаревают, а технологии, которые используются на них, становятся неэффективными. Такая проблема, в первую очередь, возникает в странах постсоветского пространства, включая Россию, Беларусь и Казахстан. Многие предприятия пытаются решить эту проблему и сделать правильный выбор: провести модернизацию промышленности, кардинальные преобразования, где будут не только новые технологии, но и революционные изобретения, в том числе и в области автоматизации производства.

Как правило, менеджеры компаний делают выбор в пользу простой модернизации, а комплексная роботизация произ- водства является лишь единичным случаем, к которому прибегают немногие предприятия. Анализируя общемировой опыт, включая такие страны, как США, Германия, Япония, Китай, Южная Корея и Великобритания, мы заметим, что среди ключевых тенденций развития их промышленности ведущую роль играет массовая роботизация и замена ручного и механизированного труда на гибкие интегрированные системы.

Вопросам экономической эффективности такого подхода в развитии экономики посвящена данная статья. Найти ответ на вопрос: целесообразно ли инженерно-управленческому руководству предприятий вводить робототехнику вместо ручной работы – задача данной статьи. Для этого надо проанализировать результаты работы промышленности развитых стран. Также необходимо проанализировать тенденции развития промышленности на рынке России, Индии, Китая, США и Германии, между которыми можно найти многого общего.

По данным от PwC, Япония и Германия занимают первые два места в общей мировой доли по количеству патентов и лицензий на робототехнику и автономные системы (24% и 22% соответственно). В США сосредоточенно 17% патентов всего мира, а в Китае и Южной Корее – 13% и 10% соответственно [9].

В результате роботизация становится ключевым инновационным процессом современной экономики, увеличивая не только объем производства в экономике развитых стран, но и снижая издержки при изготовлении промышленной продукции (автомобилей, стали, пластмассы и т.д.). Согласно исследованиям группы Boston Consulting Group (BCG) происходит процесс снижения издержек на рабочую силу, и наоборот, увеличивается уровень KPI сотрудников компаний, где используются роботы. Однако 41,1% американских компаний у себя на производстве не используют ни одного промышленного робота, причиной этого выступают различные фундаментальные факторы, например, в большей степени касающиеся наличия свободных инвестиционных ресурсов и финансового капитала для такой модернизации [4].

При этом 85% руководителей компаний ожидают увеличения прибыли при роботизации производства, а 72%, возможности обеспечения производственного цикла цехов в режиме «24/7 в неделю» [10].

Несмотря на столь положительные ожидания по результатам исследования PwC и BCG, многие руководители крупных компаний совершают ошибку, когда считают, что нецелесообразно использовать промышленные роботы в связи с недостаточной экономической эффективностью их внедрения по сравнению с использованием человеческих трудовых ресурсов. В то же время BCG сообщил, что в автомобильной промышленности США общие затраты на работника составляют 25 долларов в час, а средние затраты на робототехнику составляют 8 долларов в час, что в 3 раза меньше [11]. Это подтверждает вывод о том, что внедрение автоматизированных систем в автомобильной промышленности США имеет высокий уровень экономической эффективности, в первую очередь, благодаря небольшим затратам при переналадке оборудования при смене номенклатуры выпускаемой продукции, и наличию доступа к дешевым финансовым ресурсам, что возможно с помощью кредитного рынка страны, где средний уровень процентной ставки составляет 2-3% [12].

Среди списка стран – лидеров по производству и внедрению робототехники на первом месте Япония, общемировая доля которой составляет 24% [9]. Причиной этого является высокий уровень экономической эффективности, которая достигается с помощью различных фундаментальных факторов [4]:

– партнерство частного сектора с государством стало причиной возникновения основного источника инвестиций в отрасли робототехники;

– создание стратегического плана развития отрасли в стране;

– создание базы данных и информации, которая позволяет вести обмен успешными разработками различных производителей робототехники страны.

С помощью этих мер, согласно «Программе «Революции роботов» в Японии», до 2020 года ожидаются следующие экономические достижения для всех отраслей экономики страны [4]:

– рост производительности труда 2% (г/г);

– увеличение скорости процессов сборки продукции до 25%.

Это позволяет считать японский рынок мировым лидером, который использует такие инструменты, как поддержка государства и обмен информацией между рыночными конкурентами. По этой причине Япония является открытой площадкой для развития роботизации и внедрения ее продуктов в автомобилестроение, электронику и металлургию. Кроме того, немаловажным инструментом выступает отсутствие «спонтанности» в деятельности японских предприятий. Для них введение роботизации – это нормальный процесс, который планируется на всех этапах. Для многих других стран роботизация их про- мышленности – это «авантюра», которая была принята спонтанно и необдуманно с точки зрения последствий, включая и экономических.

Среди основных европейских стран, которые проводят роботизацию, на первом месте стоит Германия, которая – лидер применения промышленных роботов в области автомобилестроения. Интересно, что, несмотря на такую тенденцию, за последние 5 лет в обрабатывающей промышленности страны было создано 350 000 новых рабочих мест. Уровень занятости в ФРГ один из самых высоких в Европе, но, согласно исследованиям DIHK, около 40% работодателей жалуются на нехватку высококвалифицированных рабочих кадров [13].

Среди ключевых игроков на рынке Германии в сфере роботизации и автоматизации выступают KUKA Robotics, Festo Robotics, Siemens. Особенно стоит обратить внимание на тенденцию роботизации медицины, столь интересной и для российского рынка. Германия выступает мировым лидером в области медицинской техники. Более того, лидером по применению медицинских роботов, которые улучшают среднестатистический уровень выздоровления пациентов в местных клиниках и больницах. Экономическая целесообразность использования данного примера, состоит в том, что крайне высокая доля состоятельных людей России ездят лечиться в немецкие клиники, уровень которых часто выше не из-за квалификации врачей, а из-за использования новейшего оборудования, среди которого присутствуют и медицинские роботы.

Рассматривая перспективы мирового рынка робототехники, стоит отметить, что наибольшие ожидания связаны с рынком Китая, который является второй крупнейшей экономикой мира, но его доля от мирового рынка роботов составляет 13% [9].

Доля рынка робототехники в Китае выросла с 36 000 единиц (2013 год) до 100 000 единиц (2017 год). В среднем на 10 000 рабочих приходится около 40 единиц роботов, что на порядок больше чем в России, но меньше чем в Японии в 9 раз [2].

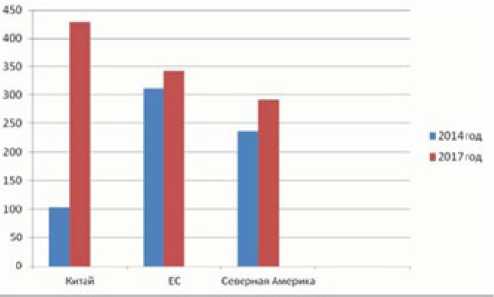

Рис. 1 – Прогноз числа роботов на мировых рынках в 2017 году (тыс. единиц) [3]

Среди ключевых отраслей драйвера роста промышленных роботов выступают электротехника и электронные отрасли производства [2]. Анализируя будущие перспективы Китая, можно отметить положительные ожидания в пользу использования робототехники, экономическая эффективность которой будет возрастать с каждым годом.

Факторы роста:

-

1) Стоимость рабочей силы.

Проблема в том, что китайские рабочие считались одними из самых дешевых в мире, но, такая тенденция была десятки лет тому назад. Сейчас оплата труда китайских рабочих растет с каждым годом, что делает экономическую целесообразность их использования более низкой по сравнению с автоматизированными инструментами.

-

2) Развитие отрасли металлургии и автомобилестроения.

Китайская экономика известна своей промышленностью, где вышеперечисленные отрасли считаются лидирующими в национальной экономике. На сегодняшний день драйвером роста выступает электроника, но в дальнейшем все изменится в сторону использования металлургами и автомобильными компаниями большего числа промышленных роботов, что в разы увеличит долю Китая на мировом рынке.

Первый фактор делает вложения в закупку и установку роботов экономически эффективными. Также китайские предприятия обладают большим запасом инвестиционных ресурсов и доступом к внешнему финансовому капиталу, с помощью которых могут быть решены вопросы в плане капитальных инвестиций при приобретении промышленных роботов. Немаловажную роль в этом играет банковский сектор страны, где существуют государственные коммерческие банки, кредитующие сектор бизнеса отдельных отраслей страны. Важное значение имеет уровень процентных ставок на банковском рынке Китая, где кредитование обходится предприятиям в размере 5-8% в год [14]. Если взять пример российской экономики, то ситуация с уровнем процентных ставок хуже (8-10%), что делает привлечение заемных финансовых средств для процесса роботизации нерентабельным [15]. Исходя из примера Китая, российскому правительству стоит увеличить объем финансирования предприятий страны, которые проводят процесс внедрения роботов. Необязательно это должны быть беспроцентные гранты и кредиты, стоит хотя бы уменьшить вдвое уровень ставки кредитов (то есть компенсировать половину издержек предприятий на обслуживание долга). Ключевым финансовым институтом такого процесса могут выступать Сбербанк и МСП Банк, которые помогут не только крупным корпорациям, но и предприятиям малого и среднего бизнеса. А эффективность такого внедрения может быть колоссальной, ведь пример Китая демонстрирует, что, несмотря на последствия командно-административной экономики, есть инструменты по стимулированию развития инноваций в промышленности страны. Ведь на протяжении 2014-2016 годов рост количества роботов в экономике Поднебесной продемонстрировал четырехразовый скачок (рис. 1). Это положительный пример государственной поддержки правительству РФ для развития роботизации отечественной промышленности.

Также примером китайской государственной политики для России является и их работа с иностранными компаниями. Так при входе западных корпораций на отечественный рынок местное правительство требует от них создание научно-исследовательских центров, которые могут выступить основными источниками интеллектуальных ресурсов при проведении роботизации промышленности, включая металлургию и автомобилестроение [3]. Учитывая ключевую важность этих отраслей для российской экономики, а также процесс оттока интеллектуального капитала на Запад, аналогичный подход к техническому прогрессу поможет ликвидировать негативные последствия данного процесса в нашей стране.

Чтобы определить уровень экономической целесообразности для российских предприятий при использовании промышленных роботов, стоит обратиться к опыту стран, которые имеют схожую ресурсную и финансовую базу (Китай и Индия).

Пример Китая рассмотрен выше, и стоит отметить, что ключевыми в нем моментами выступают заимствование программы государственной поддержки, включая предоставление финансовых ресурсов и инфраструктурной базы по развитию интеллектуального капитала. Примером Индии служит ее сектор металлургии, который, несмотря на скромные результаты в прошлом, на данный момент демонстрирует постоялый рост за счет роботизации производства.

С 2010 года, индийские металлурги увеличили свои издержки на введение роботизации производства стали и других продуктов. В результате, ежегодный рост металлургического сектора составляет 8%. Кроме того, индийское правительство снизило налоги на импорт оборудования и поощряла прямые иностранные инвестиции, которые касались модернизации сталелитейной промышленности страны [7]. При этом издержки на рабочую силу снижаются, а производительность труда, наоборот, увеличивается. Основным источником роботизации производства среди индийских металлургов выступает государственная поддержка и новосозданные научно-исследовательские центры.

Рассматривая экономическую эффективность внедрения в производство промышленных роботов, стоит отметить, что перспективы, на сегодняшний день, касаются в основном предприятий с массовым выпуском продукции. Проблема касается не только стран с развивающейся экономикой, включая и Россию, но и стран, которые являются лидерами в данной области (США, Япония, Германия и другие).

В отдельную группу стоит выделить крупносерийное и серийное производство. Его экономическая эффективность при применении робототехники прослеживается не всегда. Идеальные условия для данных типов производства складываются в компаниях, где происходит бесперебойный процесс выпуска продукции одного типа. По этой причине отрасли, которые идеально подходят для применения роботов в серийном и крупносерийном производстве – автомобилестроение и роботостроение.

Примером использования роботов в серийном производстве является американская компания Tesla, объемы производства которой планируются на первую половину 2017 года в районе 47 000 автомобилей. В связи с высокой ценой выпускаемого товара и его инновационных элементов руководство компании использует в основном автоматизированную рабочую силу, которая потребовала значительных капитальных вложений, но пока еще не достигла рентабельности.

Так, согласно последним опубликованным данным квартального отчета компании, рост выручки составил 135,1%, но, показатель EPS на акцию продемонстрировал чистый убыток – 1,33$ [16]. Несмотря на это, акционеры и инвесторы Tesla верят в экономическую целесообразность такого бизнеса, ведь со временем объемы производства будут увеличиваться и дальше, что потребует внедрение новых роботов и перевод серийного производство в массовое. Это, в свою очередь, должно стать причиной перехода бизнеса компании с зоны убытка в прибыль. По этой причине, можно отметить, что экономическая эффективность для крупносерийного производства практически идентична, что и для массового, но серийное требует значительных усилий и времени, чтобы роботизация принесла свои плоды.

Основная проблема, которая стоит перед производством мелкосерийного и единичного типа – это капитальные инвестиции в закупку роботов, их установка, настройка и дальнейшая эксплуатация.

Согласно исследованию BCG, лишь 18% предприятий считают, что окупаемость инвестиций в закупку промышленных роботов происходит в течение первого года [11]. Это говорит о том, что вложения в данный тип модернизации производ- ственных мощностей является среднесрочной и долгосрочной перспективой, а не краткосрочной. Если взять мелкосерийный тип производства или единичный, то это модель операционного цикла, где происходит краткосрочное производство и его окончание.

Одним из выходов для предприятий с таким типом производства выступает лизинг, но из-за ограничения количества промышленных роботов во всем мире, лизинг все еще недоступен. Кроме того, мелкосерийный и единичный тип производства – это издержки мелкого и среднего бизнеса, которые во всем мире чувствуют ограничение в плане финансовых ресурсов, что не позволяет им использовать дорогостоящую технику, среди которой промышленные роботы.

Несмотря на это, мелкий и средний бизнес имеет возможность решить данную проблему с помощью интеграции частного партнерства. Вариант с партнерством с крупной корпорацией – не выход, ведь в таком случае существует угроза того, что более крупная компания поглотит мелкую фирму. Интереснее выглядит инструмент под названием кластер, в котором идет объединение предприятий похожего типа, которые проводят совместную работу в области роботизации. Речь идет не только о совместной научно-исследовательской работе, но и об общем заказе на роботов, которые будут использоваться различными организациями, входящими в кластер [6]. Таким образом, создается частное партнерство с общими производственными мощностями для членов, входящих в него.

Мировая экономика меняется. Одни отрасли становятся ключевыми, значение других уменьшается. Среди ключевых секторов промышленности развитых стран, и России в том числе, выступает автомобилестроение. Именно в данной отрасли сосредоточенна треть всех промышленных роботов мира, что говорит про растущий спрос успешных бизнес-единиц на эти инновации.

Известен тот факт, что ни одна страна не может выжить в этом конкурентном мире без сильной производственной базы. Многие ученные и эксперты в области роботизации ссылаются на то, что внедрение автоматических систем на производстве – это прерогатива развитых стран, ведь именно из-за экономических факторов создается целесообразность данного процесса. Несмотря на это, внедрение роботизации – актуальная задача в будущем и для стран, которые находятся на стадии развития. Действительно, у роботов есть еще больший потенциал для развивающихся стран. В странах данного типа не хватает квалифицированных и подготовленных сотрудников для выполнения многих рабочих заданий, требующих точность действий и специальные навыки. Кроме того, традиционно рабочие в развивающихся странах имеют более высокие показатели абсентеизма и меньше пунктуальности, что создает прерогативу использования роботов [5].

Робототехника выступает инновационным инструментом, который способен не только повысить уровень конкурентоспособности предприятия, отрасли и всей страны, но и сделать их производство экономически выгодным. Примером этого служат не только США и Япония, но и Южная Корея, которая, несмотря на ограничение ресурсов и сложное политическое прошлое, стала страной, входящей в G20 с одной из крупнейших отраслей автомобилестроения и электроники, которая на 2-ом месте в мире по использованию роботов.

Рассматривая тот же пример с Южной Кореей, стоит заметить, что процесс внедрения роботизации на производстве – это не простой шаг не только для предприятий из-за финансовых затрат, но и для национальной экономики, где происходят процессы изменения и кругооборота капитала и трудовых ре- сурсов. Так в Южной Корее с 1989 года объем промышленности продемонстрировал рекордные темпы роста во всем мире. Но доля занятых людей в обрабатывающей промышленности упала с 28% до 10%, что привело к переквалификации многих людей в другие специальности [8]. Назвать такие последствия отрицательными не стоит, ведь, в конечном итоге, национальная экономика Южной Кореи выросла в разы, а уровень безработицы, наоборот, снизился.

В результате можно сделать вывод, что внедрение роботизации на производстве промышленных предприятий несет положительные изменения, среди которых, снижение издержек на рабочую силу, рост производительности труда, рост объема производства, рост выручки и уровня прибыли компании. Кроме того, роботизация – положительный процесс и для национальной экономики многих стран мира. Примером служат не только США и Япония, но и Южная Корея, Китай и Индия, у которых рост промышленности ускорялся пропорционально с ростом количества промышленных роботов. А пример индийского металлургического сектора является хорошим ориентиром для российских предприятий взять курс на роботизацию своего производства.

Анализируя общемировую практику, стоит заметить, что металлургический сектор занимает не больше 10% от общей доли промышленных роботов. На первых местах расположена автомобильная промышленность и электроника [9].

Список литературы Экономическая эффективность роботизации различных типов производства

- Бондарева Н.Н. Состояние и перспективы развития роботизации: в мире и России//МИР (Модернизация. Инновации. Развитие). 2016. Т.7. №3. С. 49-57.

- Комков Н.И., Бондарева Н.Н. Перспективы и условия развития робототехники в России//МИР (Модернизация. Инновации. Развитие). 2016. Т.7. №2. С. 8-21.

- Параскевов А.В. Левченко А.В. Современная робототехника в России: реалии и перспективы (обзор)//Научный журнал КубГАУ. 2014. №104. С. 1680-1701.

- Толкачев С.А., Кулаков А.Д Роботизация как направление неоиндустриализации (на примере США)//Мир новой экономики. 2016. №2. С. 79-87.

- Bello S.K. Robotics application in flexible manufacturing systems: prospects and challenges in a developing country//International Journal of Applied Science and Engineering Research. 2015. Vol.5 No.5 Pp. 354-362.

- Johansen K., Öhrwall Rönnbäck A. Flexible automation as a competitive business for manufacturing SMEs//THE 6TH SWEDISH PRODUCTION SYMPOSIUM. URL: http://conferences.chalmers.se/index.php/SPS/SPS14/paper/view/1746.

- Kaushik A.K., et al. Automation Impact on Indian Steel Industry//International Journal of Theoretical and Applied Mechanics. 2017. Vol. 12, No.1. Pp. 13-20.

- Upadhyay V. Can Capitalism Survive High Degree of Automation? A Comparison with Thomas Piketty's Argument//SSRN. URL: https://ssrn.com/abstract=2558989.

- The new hire: How a new generation of robots is transforming manufacturing//PwC. URL: https://www.pwc.com/us/en/industrial-products/next-manufacturing/robotic-trends-changing-manufacturing.

- Manufacturing Barometer Business outlook report April 2015//PwC. URL: http://www.pwc.com/en_US/us/industrial-manufacturing/assets/pwc-manufacturing-barometer-q1-2015.pdf.