Экономическая конъюнктура на глобальном рынке сжиженного природного газа

Автор: Щеголькова А.А.

Журнал: Экономика и бизнес: теория и практика @economyandbusiness

Статья в выпуске: 6-2 (52), 2019 года.

Бесплатный доступ

В статье анализируется экономическая ситуации, которая сложилась на глобальном рынке сжиженного природного газа. Определены ключевые движущие силы изменения рыночной динамики на глобальном рынке СПГ. Исследование и анализ экономической конъюнктуры глобального рынка СПГ проводились с применением статистических методов экономического анализа: расчета средних величин, индексов; построения рядов динамики; сводки, группировки экономических показателей; использовались также и графические методы исследования. Дана оценка перспектив российских производителей на глобальном рынке СПГ с позиции диверсификации и модернизации газотранспортной инфраструктуры.

Сжиженный природный газ, глобальный рынок спг, спотовый рынок спг, газотранспортная инфраструктура, северный морской путь

Короткий адрес: https://sciup.org/170189956

IDR: 170189956 | DOI: 10.24411/2411-0450-2019-10888

Economic conditions in the global market for liquefied natural gas

In article it is analyzed economic a situation which developed in the global market of liquefied natural gas. Key driving forces of change of market dynamics in the global market of LNG are determined. The study and analysis of the economic conditions of the global LNG market were carried out using statistical methods of economic analysis: the calculation of averages, indices; building a series of dynamics; summaries of economic indicators; graphic methods of research were also used. The article assesses the prospects of Russian producers in the global LNG market from the perspective of diversification and modernization of gas transport infrastructure.

Текст научной статьи Экономическая конъюнктура на глобальном рынке сжиженного природного газа

Развитие глобального газового рынка в последние годы движется в направлении перенасыщенности. Происходит стремительный рост поставок сжиженного газа (СПГ) на мировой рынок, в первую очередь за счет ввода новых мощностей по сжижению в Австралии, США, России. Происходящие изменения на мировом рынке СПГ ведут к реорганизации структуры мировой газовой торговли. Перспективы глобального рынка СПГ до 2040 года, как и возможности газовой отрасли России, находятся в зависимости не только от естественного хода экономического роста, но и от повышения эффективности энергопотребления, т.к. растет роль газа в обеспечении перехода к экологически чистой экономике.

Несмотря на общую обеспокоенность в отношении возможности рынка осилить рост предложения СПГ, уровень торговли отмечен положительным экономическим ростом на всех мировых рынках. Количество стран-экспортеров СПГ в 2018 году возросло до двадцати, в основном, дополнительные мощности по производству и сжижению природного газа возросли в странах, уже занявшие свою нишу на мировом рынке СПГ.

Цель статьи – решение научной задачи, заключающейся в анализе экономической ситуации, сложившейся на глобальном рынке сжиженного природного газа: выявление современных тенденций развития рынка, исследование ценовой конкуренции. Для решения поставленной задачи исследован значительный массив статистических данных и фактологического материала по глобальному рынку сжиженного природного газа. Проведенный анализ позволил определить ключевые движущие силы изменения рыночной динамики на глобальном рынке СПГ.

Анализ тенденций рынка СПГ

В последние пять лет наблюдается стабильный рост мировой торговли СПГ. В 2018 году был установлен рекорд на уровне 432 млрд. м3, что на 9% выше чем в 2017 году и 21,1% выше чем в 2016 году. Основное влияние на рост торговли СПГ в первую очередь оказало увеличение по- ставок за счет реализации СПГ-проектов в Австралии, США и России.

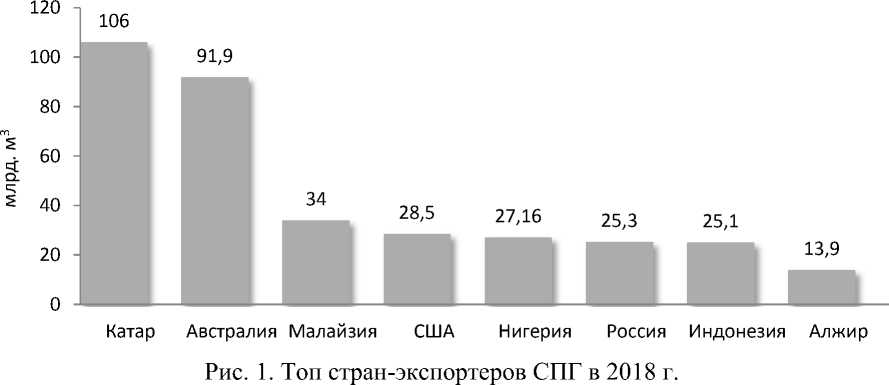

На рис. 1 составлен рейтинг стран-экспортеров в 2018 году, на которые при- ходится порядка 80% доли рынка СПГ. Данные представлены International group of liquefied natural gas importers [1].

Анализ последних тенденций на мировом рынке сжиженного природного газа позволяет выявить лидеров по росту экспорта СПГ. Как свидетельствуют аналитические данные по итогам 2018 года Россия вслед за США и Австралией вошла в тройку мировых лидеров по росту производства сжиженного природного газа.

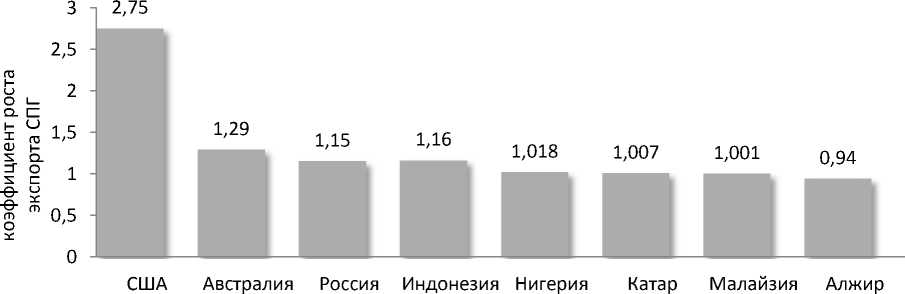

Используя статистические данные, представленные BP Statistical Review of World Energy за период 2014–2017 гг. [2], а также данные International group of liquefied natural gas importers за 2018 год [1], был рассчитан коэффициент роста экспорта СПГ за период 2014-2018 гг. по основным странам-экспортерам (рис. 2).

Рис. 2. Коэффициент роста экспорта СПГ за период 2014-2018 гг.

Наибольший вклад в рост предложений на рынке СПГ вносят США, Россия и Австралия. Аналитические выкладки [1] позволяют сделать вывод, что в текущем году новые СПГ-проекты в данных странах увеличат поставки сжиженного газа из США почти на 20 млрд. м3, из России – на 12 млрд м3, из Австралии – 9 млрд м3.

Структура импорта СПГ в последние годы также претерпела существенные из- менения, резко возросла доля стран АТР в мировом потреблении. В 2018 году доля стран Азии в общемировой торговле СПГ выросла до 76% [3]. Объемы потребления СПГ странами АТР в абсолютных величинах возросли с 155,98 млрд. м3 в 2008 году до 329,3 млрд. м3 в 2018 году, т.е. на 76% [2]. При этом по объемам закупок первое место сохранила за собой Япония, принявшая на свои терминалы 113,87 млрд. м3

СПГ. Однако, наибольшие темпы роста потребления СПГ по аналитическим данным [3] отмечены в 2018 году: Китай – 43,2%, Пакистан – 40%, Индия – 16,7%, Южная Корея – 13,5%. Снижение закупок СПГ в Японии объясняется выдачей разрешений на перезапуск атомных реакторов, что может негативно повлиять на спрос на сжиженный газ в электрогенерации, на долю которой приходится около 65% от используемого в стране СПГ.

Европейский рынок СПГ куда более скромный, по сравнению со странами АТР. Доля мирового потребления СПГ снизилась с 24,41% в 2008 г. до 15,58% в 2018 г. в абсолютных значениях уровень потребления практически сохранился на прежнем уровне (рост за период с 2008 по 2018 гг. составил всего 12,21 млрд. м3). В 2018 году страны Европы в совокупности импортировали СПГ на уровне 67,5 млрд. м3, рост по сравнению с 2017 годом, составил порядка 6,4%.

Лидирующее положение стран-экспортеров СПГ по регионам мира занимают: Австралия – в страны АТР, Катар – в Европу страны Ближнего Востока, Тринидада и Тобаго – в страны Америки. Причем если ближневосточный рынок просто сокращается, то в страны Америки США поставили СПГ в два раза больше, чем в Европу, несмотря на призывы Дональда Трампа покупать американский сжиженный газ.

Следует отметить, что Россия поставляет СПГ во все регионы мира, включая страны Америки и Ближнего Востока. В данные регионы поставки в 2018 году составили – 0,79 и 0,63 млрд. м3 соответственно. Поставки СПГ России в 2018 году в страны АТР достигли 17,75 млрд. м3 в страны Европы – 6,11 млрд. м3. По объемам поставок СПГ в страны АТР и Евросоюза Россия обогнала США. При этом до запуска «Ямал СПГ», т.е. еще в 2017 году, Россия практически не продавала сжиженный газ на Запад. По данным Федеральной таможенной службы России [4] совокупная выручка от поставок российского СПГ в 2018 году составила 5,286 млрд долларов (темпы роста по сравнению с 2017 годом составили 166,6%), в то же время экспорт трубопроводного газа принес нашей стране 49,147 млрд долларов, т.е. в 9,3 раза больше.

Основное конкурентное преимущество России – географическая близость, что несколько удешевляет транспортировку СПГ в страны Европы и АТР. Поставки сжиженного газа европейским потребителям в основном осуществлялись в холодные периоды года – Россия оперативно реагировала на изменения спроса. Следует также учитывать, что конечный маршрут поставок СПГ, за исключением долгосрочных договоров с конечными потребителем, в основном зависит от решения трейдеров. На конечный результат при принятии решения влияет целый ряд факторов, начиная от текущей экономики поставок по разным направлениям и заканчивая стратегией по управлению портфелем контрактов.

Необходимо отметить, что до 1990 года все объемы сжиженного газа торговались в рамках долгосрочных контрактов (сроком на 20-25 лет). С ростом рынка СПГ и увеличения количества игроков начала расти доля краткосрочных продаж - спот-поставок и контрактов с временным диапазоном от 1-го до 4-х лет, это позволило рынку стать более гибким и мобильным. Тенденция краткосрочных контрактов позволяет быстро переориентировать экспортные потоки в случае изменения спроса, а также дает возможность экспортерам наращивать поставки СПГ в зависимости от сезонности.

Анализ ценовой конкуренции на глобальном рынке СПГ за 2018-2019 гг.

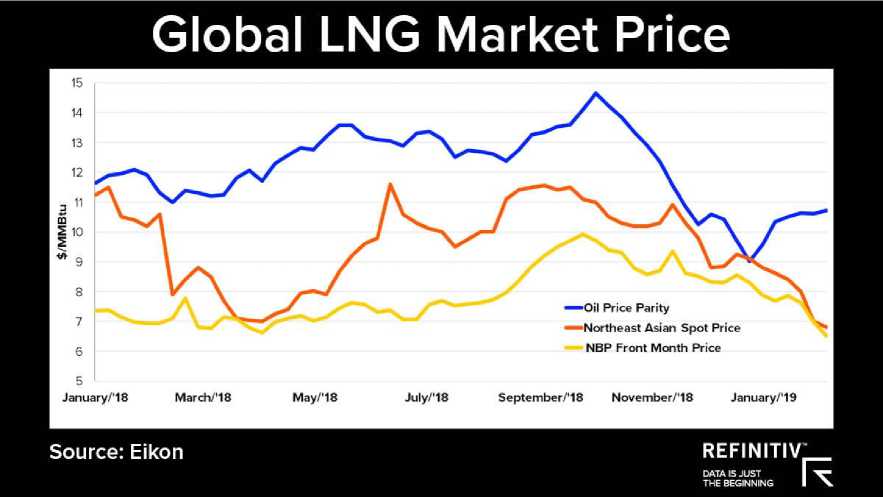

Спотовая средняя цена на СПГ в Северо-Восточной Азии в 2018 году достигла четырехлетнего максимума в $ 9,68 за один миллион британских тепловых единиц (МБТЕ), в 2017 году средняя цена составила $ 7,04/МБТЕ. Цены достигли максимума – выше $ 11,50/МБТЕ в январе, июне и сентябре из-за крупных спотовых закупок в Китае, высокой цены на нефть и необходимостью создания предзимних складских запасов. Низкие точки были засвидетельствованы в весенний сезон «плеча» из-за температур выше среднего в северном полушарии, что привело к сокра- щению спроса на отопление, а в конце года - из-за резкого увеличения производства СПГ. 2018 год закрылся на двухлетнем минимуме в 8,75 долларов/МБТЕ. Цена на СПГ снизилась на $ 2,45 /МБТЕ в сравнении с годом ранее.

На рисунке 3 представлены маркеры спотовых цен на СПГ на азиатском и европейском рынках с учетом паритета цены на нефть за 2018 год.

Рис. 3. Спотовые цены на СПГ в динамике за 2018 г. [5]

В периоды, когда ситуация на рынке была устойчивой, например, в начале зимы и в конце лета, спотовая цена на СПГ поднималась в сторону цены по паритету нефти, которая работала в качестве предела. В периоды нестабильных рыночных условий, таких как ранняя весна, цена обычно находит поддержку со стороны европейских цен.

Глобальные спотовые цены на СПГ упали до самых низких уровней в конце марта текущего года, что является минимумом с лета 2016 года. Однако в середине апреля произошел быстрый отскок. В течение апреля-мая 2019 г. цены сохраняли стабильно-низкий уровень, по сравнению с аналогичным периодом прошлого года.

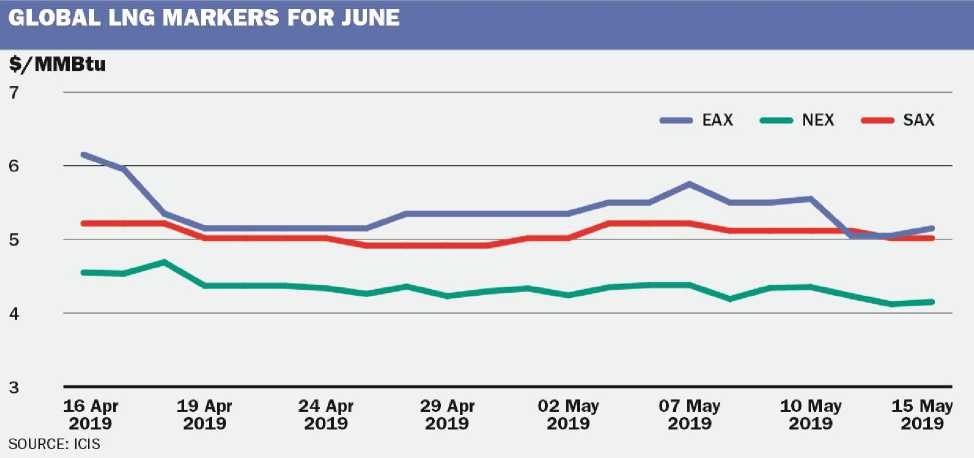

Спотовая цена индекса Восточной Азии (EAX) для поставок в Японию, Китай, Южную Корею и Тайвань в начале июня текущего года была оценена в $ 5,386 /МБТЕ за период, восстановившись на 14% по сравнению с предыдущим месяцем, но снизившись на 32% по сравнению с прошлым годом. Одна из причин сниже- ния - продолжающееся избыточное предложение на рынке, т.к. рост производства СПГ опережает рост спроса.

Индекс Южной Америки, составляющий в среднем $ 5,072/МБТЕ за этот же период, также был стабильным, как и индекс Северо-Западной Европы, который в среднем составил $ 4,339/МБТЕ. Наибольшее снижение цен на газ зафиксировано в США (-15,9% к марту, индекс Henry Hub). Темпы снижения цен на европейском и азиатском рынках замедлились до -4,7% (индекс TTF) и -2,4% (индекс JCC) соответственно по сравнению с мартом.

В настоящее время АТР восстановил «азиатскую» премию к северо-западной Европе после периода тесного выравнивания между регионами в конце марта - начале апреля, но разброс еще недостаточен, чтобы способствовать перегрузке СПГ из Европы в Азию. Несмотря на более низкие цены для Северо-Западной Европы, регион продолжает привлекать гораздо большее количество грузов, чем в прошлом году, поскольку его ликвидные торговые центры обеспечивают доступный рынок, на кото- ром можно продавать излишки продукции, сталкиваясь с ограниченным спросом в других местах. Например, Великобритания получила 5,7 млн тонн СПГ в период с января по середину мая 2019 года по сравнению с 5,0 млн тонн в январе-декабре 2018 года в целом.

На рисунке 4 показано состояние спотовых цены на СПГ (апрель-май 2019). Представлены маркеры индекса Восточной Азии (EAX), индекса Северо-Западной Европы (NEX), индекса Южной Америки (SAX).

Рис. 4. Состояние спотовых цен на СПГ (март-апрель 2019) [6]

Подтянуть спотовый рынок помогли ряд факторов. Во-первых - перебои на заводе по производству СПГ в Sabine Pass в США. Поезда Sabine Pass 1 и 2 (мощностью по 4,5 млн. тонн в год) были выведены из строя для технического обслуживания с середины марта до середины апреля, новый поезд (мощностью 5,5 млн. тонн в год) выведен в начале апреля и до конца месяца. Во-вторых, рост цены на сырую нефть, возможно, также помогли окрепнуть спотовому рынку. Нефть Brent продолжала укрепляться с середины марта до середины апреля на фоне напряженности в Ливии и других вопросов. В среднем за этот период он составил $ 11,943/МБТЕ, что более чем вдвое превышает цену спотового СПГ. В-третьих - тарифные войны между Пекином и Вашингтоном. Как сообщил комитет по таможенным тарифам Госсовета КНР, с 1 июня 2019 г. Китай повысит ввозные пошлины на американский СПГ с 10% до 25% в ответ на симметричное повышение Вашингтоном тарифов на ввоз товаров из Китая общей стоимостью 200 млрд долл. Это уже привело к сокра- щению поставок американского СПГ в Китай: за январь-апрель 2019 г., по данным Reuters, из США в Китай ушло только два судна с СПГ против 14 за аналогичный период 2018 года, в результате чего Китай не вошел в топ-15 покупателей американского СПГ. При этом в период с февраля 2016 г. по июль 2018 г. Китай являлся третьим крупнейшим импортером СПГ из США.

В то же время по данным ICIS, планируемый до конца года ввод новых мощностей СПГ в мире, прежде всего в США, Австралии и России, может оказать дальнейшее понижательное давление на спотовые цены на газ в Европе на фоне увеличения поставок, а впоследствии - и на цены на газ в Азии [7].

Изменение ценовой конъюнктура в Азии и снижение спроса привел к тому, что размер «азиатской премии» по сравнению с Европой в феврале-марте снизился. Последний майский контракт на голландский газовый узел TTF был закрыт по цене € 14,65/МВтч ($ 4,88/МБТЕ). Несмотря на то, что в этом году европейский газ торго- вался на самом низком уровне, он впервые с 2015 года получает небольшую премию к эталону в Азии [8].

На этом фоне южнокорейская компания KOGAS впервые в истории из-за избытка газа в хранилищах, этой зимой перенаправила ряд партий СПГ на европейские рынки. Таким образом, поставки СПГ в Европу из-за сокращения «азиатской премии» сегодня становятся коммерчески привлекательными для поставщиков.

Переориентация СПГ на европейский рынок оказала снижающее влияние на спотовые цены в Европе. Также одной из причин низких цен на газ в Европе стал достаточно высокий процент заполненности подземных газохранилищ. Уровень запасов в странах Европы находится в пределах 47,9% от максимально возможных (в 2018 г. он составлял 42,2%, в 2017 г. – 36%). Согласно сообщению агентства Интерфакс, спотовые цены на газ в Европе опустились ниже прогнозов экспортных цен Минэкономразвития. Консервативный прогноз Минэкономразвития предусматривает $225 за тысячу кубометров. Базовый сценарий предполагает еще более высокую среднюю цену – $232 за тысячу кубов. Учитывая средневзвешенное значение форвардных контрактов на 2019 г. и спот цены с начала года, средняя цена газа на 2019 г. составляет $221. По данным Интерфакс в октябре 2018 г. цена форвардов составляла $298, а в конце декабря уже $257 за тысячу кубов. На начало июня 2019 года цена форвардов составила $232 за тысячу кубов [9].

Однако стоит отметить, что текущая ценовая конъюнктура автоматически не предполагает, как показывает практика, сохранение тенденции на протяжении всего года. Высокая волатильность на спотовых рынках СПГ зависит от множества факторов. Не смотря на то, что на большинстве рынков рост предложений СПГ ведет к снижению цен, другие факторы, влияющие на сектор природного газа, вероятно, будут действовать в противоположном направлении. К росту и падению цен может привести как избыточное производство СПГ, так и непредвиденные события (цены на нефть, стихийные бедст- вия, погодные условия, экологические факторы и пр.). Таким образом данные факторы нивелируют влияние избыточного производства СПГ.

Дополнительный рост производства СПГ на протяжении как минимум до 2040 года будет полностью поглощаться растущим спросом на азиатском рынке, где доминируют Китай и расширяет запросы Индия, также значительный прирост объемов потребления ожидается и в Африке.

Прогнозируется рост спроса на СПГ и на европейском рынке. Предполагается, что резко увеличится (более чем на 200%) использование природного газа в качестве моторного топлива. Такой рост связан с активной деятельностью в странах Евросоюза, направленной на компенсацию транспортных выбросов. Также предполагается, что ожидаемые директивы Международной морской организации по переходу международной морской отрасли на СПГ могут оказать влияние на повышение спроса на газ.

В странах Евросоюза также ожидается рост спроса на газ со стороны электроэнергетических компаний в среднем на 56%, а со стороны промышленности – на 42%. В первую очередь возобновление интереса к природному газу связано с применением его, как «чистой» энергии, что обусловлено появлением таких глобальных экологических инициатив, как Конференция по климату 2015 года в Париже, на которой были взяты обязательства добиться снижения роста выбросов углеводородов, с целью остановить глобальное потепление. Именно этот фактор повлиял на электроэнергетические компании, которые становятся основными покупателями природного газа.

При ожидаемом росте спроса на СПГ в Европе добыча природного газа в регионе не является многообещающей. Это единственный регион где высока перспектива снижения добычи природного газа.

Экологическая повестка, актуальная на сегодняшний день, падение собственной добычи природного газа и иные факторы приведет к росту спроса на СПГ со среднегодовым темпом от 3,3% до 5,5%. Наиболее оптимистичные взгляды разделяют

Shell, IEA, а также BP, ожидающие, что к 2025 году мировое потребление СПГ достигнет 586,6 млрд. м3 – 615,6 млрд. м3 соответственно.

Текущий избыток мирового предложения СПГ, по мнению многих экспертов -долгосрочный тренд, однако принимая в расчет отмены и отсрочки строительства новых заводов, дефицит танкеров, а также инвестиционные циклы в СПГ-индустрии, можно сделать вывод, что рынок сжиженного газа к 2022-2023 годам сбалансирует-ся. При этом необходимо учитывать, что активизация деятельности в области борьбы с глобальным потеплением с одной стороны ведет к сдвигу потребления от нефти и угля к газу, но в тоже время в конкурентную борьбу на газовом рынке вмешивается политизация мировой тор- говли газом, что создает огромную неопределенность для России, особенно в Европе.

Заключение

Важнейшим преимуществом и фактором конкурентоспособности российского сжиженного газа является низкая, по сравнению с конкурентами, себестоимость добычи газа. Слабой стороной является высокая стоимость доставки на рынки АТР (в первую очередь для проектов в Арктике, где ожидается основной прирост мощностей), а также отсутствие собственных технологий сжижения и производства необходимого сопутствующего оборудования. Одна из основных задач, стоящая перед российской газовой отраслью – формирование мощного технологического задела в системе газотранспортной инфраструктуры, где основные усилия должны быть сосредоточены на стадиях сжижения и транспортировки природного газа, по- проектов с заинтересованными партерами, в первую очередь – Китаем.

С позиции диверсификации и модернизации газотранспортной инфраструктуры необходимо учитывать, что наиболее быстрорастущим в глобальной экономике является рынок АТР углеводородных ресурсов, включая СПГ [10]. Необходимо учитывать, что активность стран АТР и в первую очередь Китая в разворачивании масштабных инвестиционных проектов в газовой отрасли России, связана не столько с возрастающим спросом на природный газ, сколько с ростом заинтересованности в развитии транспортной инфраструктуры западной части Северного морского пути, как перспективной магистрали для транспортировки китайских товаров в Европу [11]. Китай активно участвует в аркти- ческих инвестиционных проектах, в частности, в крупнейшем – «Ямал-СПГ».

Стратегическим направлением торговой экспансии Китая является участие в крупных инфраструктурных проектах, обеспечивающих доступ к мировым коммуникационным сетям. Такая тенденция все более отчетливо прослеживается и в Арктике – регионе, где наиболее рельефно сегодня сочетаются геополитические и экономические интересы России; это выражается в возрастании роли арктической системы коммуникаций (Северного морского пути) [12]. Повышение уровня доступности регионального рынка углеводородов возможно посредством модернизации инфраструктуры арктической системы коммуникаций как фактора, обеспечивающего безопасность Северного морского пути и развитие этого направления как единой национальной транспортной артерии России.

средством реализации инвестиционных

Список литературы Экономическая конъюнктура на глобальном рынке сжиженного природного газа

- GIIGNL. International group of liquefied natural gas importers. The LNG industry in 2018. [Электронный ресурс] URL: https://giignl.org/sites/default/files/PUBLIC_AREA/Publications/giignl_annual_report_2019-compressed.pdf (дата обращения: 12.05.2019).

- BP Statistical Review of World Energy 2008-2018 [Электронный ресурс] URL: https://www.bp.com/ (дата обращения: 12.05.2019).

- SHELL LNG OUTLOOK 2019 [Электронный ресурс] URL: https://www.shell.com/promos/overview-shell-lng-2019/_jcr_content.stream/1551087443922/1f9dc66cfc0e3083b3fe3d07864b2d0703a25fc4/lng-outlook-feb25.pdf (дата обращения: 12.05.2019).

- Anne Katrin Brevik. Is the LNG market turning in 2019? [Электронный ресурс] URL: https://www.refinitiv.com/perspectives/market-insights/lng-market-turning-2019/ (дата обращения: 12.05.2019).

- ICIS. Spot LNG rebounds from $4/MMBtu lows. [Электронный ресурс] URL: https://www.icis.com/explore/press-releases/spot-lng-rebounds-from-lows/ (дата обращения: 04.06.2019).