Экономическая сущность готовой продукции в овощеводческих организациях

Автор: Петрова И.Е., Нардина С.А.

Журнал: Экономика и бизнес: теория и практика @economyandbusiness

Статья в выпуске: 3-1 (97), 2023 года.

Бесплатный доступ

В данной статье представлены особенности производства готовой продукции в овощеводческих организациях в открытом грунте и закрытом грунте. Рассмотрены и сравнены определения категории «готовая продукция» (данные ученными-экономистами представленные, а также в нормативно -правовых документах с экономической точки зрения), выделены три основные составные части определения «готовая продукция». Дано уточняющее определение категории «готовая продукция отрасли овощеводства».

Готовая продукция, особенности производства, бухгалтерский учет, овощеводство, открытый и закрытый грунт

Короткий адрес: https://sciup.org/170197539

IDR: 170197539 | DOI: 10.24412/2411-0450-2023-3-1-126-130

Economic essence of finished products in vegetable organizations

This article presents the features of the production of finished products in vegetable growing organizations in open ground and protected ground. The definitions of the category «finished products» are considered and compared (given by scientists-economists, as well as in legal documents from an economic point of view), three main components of the definition of «finished products» are identified. A clarifying definition of the category «finished products of the vegetable growing industry» is given.

Текст научной статьи Экономическая сущность готовой продукции в овощеводческих организациях

Готовая продукция является конечным этапом производственного процесса организации [2, c. 340]. К ней относятся изготовленные на предприятии изделия и продукты, которые полностью укомплектованы, сданы на склад предприятия в соответствии с установленным порядком их приемки и готовы к реализации [1, c. 335; 2, c. 340].

Так, например, в промышленном производстве готовой продукцией являются: трубы, кирпич, шифер и т.д.; а в текстильной промышленности – ткань, изделья из трикотажа, шелка, шерсти и т.д.

Для сельскохозяйственных организаций готовой продукцией является:

-

1) в растениеводстве: зерно, овес, пшеница, кукуруза и т.д.;

-

2) в овощеводстве: картофель, морковь, капуста, лук и т.д.;

-

3) в птицеводстве: яйцо и мясо птицы;

-

4) в животноводстве (крупный рогатый скот): молоко, мясо.

На рисунке 1 представлены особенности производства готовой продукции овоще-

водства открытого грунта и закрытого грунта, выделенные на основании анализа научных статей по специфике сельскохозяйственных организаций занимающихся выращиванием овощей [6; 7, с. 171-184].

Главной особенностью производства готовой продукции овощеводства является то, что она делится на продукцию открыто грунта и закрытого грунта. У каждого способа производства овощей есть свои особенности, так, например, при производстве продукции в открытом грунте затраты на полив уменьшаются из-за природных явлений, а в закрытом грунте затраты на полив увеличиваются из-за закрытого пространства. Что касается урожайности, то в открытом грунте с 1 га получается меньше продукции, чем в защищенном грунте (дает больше продукции за счет получения нескольких урожаев в год). Виды получаемой продукции в овощеводстве с позиции управленческого учета: делятся на основной вид продукции, сопутствующий вид продукции, побочный вид продукции.

Особенности производства готовой продукции в овощеводческих организациях

|

Производство открытого грунта |

1 й |

Производство закрытого грунта |

|

Земельный участок без укрытия, занятый овощными культурами |

Участок, который защищен от 1 воздействия внешней среды каким-либо i материалом । |

|

|

Затраты на полив меньше из-за природных явлений |

Затраты на полив |

Большие затраты на полив |

|

С 1 га дает меньше продукции, чем в защищенном грунте |

Урожайность продукции |

С 1 га дает больше продукции, за счет получения нескольких урожаев в год |

|

Вид продукции |

|

Основная продукция |

|

Клубнеплоды |

- Побочная продукция |

Зеленые культуры |

||||

|

^ X Картофель Батат Топинамбур н т.п. Корнеплоды |

Укроп Петрушка Базилик и т.п. |

|||||

|

_____________________________________________________________________________________I______________________________________________________________________________________ _______ Ботва _______ |

||||||

|

Сопутствующая (сопряженная) продукция |

Тыквенные |

|||||

|

/ с Брюква Свекла Морковь Репа __________ Релис и т.п. __________ |

1 Битый картофель Резанный картофель i Треснутая капуста и т.п |

Огурец и т.п. к__________ _____________у Пасленовые Перец Томат ^______ Баклажан и т.п. _____ у |

||||

|

Тыквенные f X Огурец Тыква Кабачок v_______ Патиссон и т.п. ________, Кочанные \ Капуста и т.п. |

||||||

Рис. 1. Особенности производства готовой продукции овощеводства [6; 7, с. 171-184]

В таблице 1 представлены определения ные в нормативных документах с эконо-категории «готовая продукция» данные мической точки зрения.

учеными-экономистами, а также указан-

Таблица 1. Определения категории «готовая продукция»

|

Автор или нормативный документ |

Определение |

|

Современный экономический словарь под редакцией Б.А. Райзберга [5, с. 86] |

Готовая продукция – это продукция, завершенная в производстве и подготовленная к продаже или отправке заказчику, к вывозу из предприятия-изготовителя |

|

Н.П. Кондраков [3, с. 276] |

Готовая продукция – это изделия и полуфабрикаты, полностью законченные обработкой, соответствующие действующим стандартам или утвержденным техническим условиям, принятые на склад или заказчиком |

|

В.Э. Керимов [2, с. 340] |

Готовая продукция – это изделия, прошедшие все стадии технологической обработки на предприятии, соответствующие действующим стандартам, техническим условиям или требованиям заказчика, предусмотренным в договоре |

|

В.Г. Гетьман [1, с. 335] |

Готовая продукция является частью запасов, предназначенных для продажи, и конечным результатом производственного цикла |

|

Федеральный стандарт бухгалтерского учета ФСБУ 5/2019 «Запасы», утвержденный Приказом Минфина России от 15.11.2019 № 180н [8] (далее – ФСБУ 5/2019 «Запасы») |

Готовая продукция – конечный результат производственного цикла, активы, законченные обработкой (комплектацией), технические и качественные характеристики которых соответствуют условиям договора или требованиям иных документов, предназначенная для продажи в ходе обычной деятельности организации |

|

Методические рекомендаций по бухгалтерскому учету затрат на производство и калькулированию себестоимости продукции (работ, услуг) в сельскохозяйственных организациях, утверждённые Приказом Минсельхоза РФ от 06.06.2003 № 792 [4] (далее – Методические рекомендации по учету затрат на производство в сельском хозяйстве) |

Готовая продукция – продукция, завершенная в производстве, подготовленная к продаже потребителям и соответствующая действующим стандартам (техническим и иным условиям) |

|

Международный стандарт финансовой отчетности (IAS) 2 «Запасы», введен в действие на территории Российской Федерации Приказом Минфина России от 28.12.2015 №217н, (с последними изменениями и дополнениями от 11.07.2016) [9] (далее – МСФО IAS 2 «Запасы») |

Запасы – активы: – предназначенные для продажи в ходе обычной деятельности; – находящиеся в процессе производства для такой продажи. К запасам также относятся готовая продукция |

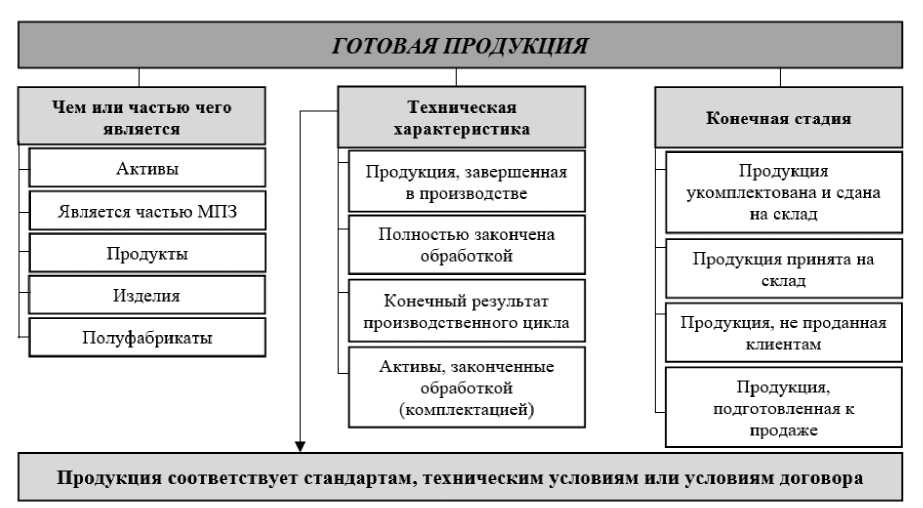

Рис. 2. Составные части определения «готовая продукция»

Таким образом, на основании представленной информации, можно сделать вывод, что во всех источниках даётся приблизитель-

источниках информации и рассмотренных особенностей производства готовой продукции овощеводства (рис. 1), сформулировано

но одинаковое определение категории «готовая продукция». В то же время одни авторы указывают на то, что готовая продукция является активом, частью материально-

определение категории «готовая продукция отрасли овощеводства».

Готовая продукция отрасли овощеводства – это продукция, выращенная в от-

производственных запасов, продуктом, изделием или полуфабрикатом; другие добавляют, что готовая продукция – это продукция, которая полностью закончена обработкой. В некоторых источниках отмечено, что готовая продукция это – продукция, завершенная в производстве, а также активы, законченные обработкой (комплектацией). Практически

крытом грунте или закрытом грунте, являющаяся конечным результатом производственного цикла по выращиванию сельскохозяйственных культур, прошедшая сортировку, соответствующая действующим стандартам, переданная для продажи (принятая на склад).

Таким образом, выделяется общее опре-

во всех источниках указывается, что готовая продукция – это продукция, подготовленная к продаже; принята на склад, но не продана клиентам. Все информативные источники указывают, что готовая продукция – это продукция, прежде всего соответствующая стан-

деление категории «готовая продукция» – это изделия, прошедшие все стадии технологической обработки и соответствующие установленным требованиям (заказчика, госстандартов, техусловий); однако для каждой отрасли производства можно сформулировать

дартам, техническим условиям или условиям различные определения категории «готовая договора. продукция» с учетом каждой специфики

Основываясь на определениях категории производства.

«готовая продукция», данных в различных

Список литературы Экономическая сущность готовой продукции в овощеводческих организациях

- Гетьман, В.Г. Бухгалтерский учет: учебник. - 2-е изд., перераб. и доп. - М.: ИНФРА-М, 2019. - 601 с. -.

- ISBN: 978-5-16-011561-0

- Керимов, В.Э. Бухгалтерский учет и анализ: Учебник для бакалавров / В.Э. Керимов. - 9-е изд., перераб. и доп. - М.: Издательско-торговая корпорация "Дашков и К", 2020. - 582 с. -.

- ISBN: 978-5-394-03755-9

- Кондраков, Н.П. Бухгалтерский учет (финансовый и управленческий): учебник / Н. П. Кондраков. - 5-е изд., перераб. и доп. - М.: ИНФРА-М, 2020. - 584 с. -.

- ISBN: 978-5-16-011053-0

- Об утверждении Методических рекомендаций по бухгалтерскому учету затрат на производство и калькулированию себестоимости продукции (работ, услуг) в сельскохозяйственных организациях: Приказ Минсельхоза РФ от 06.06.2003 г. №792 // Консультант Плюс: информационно-правовая справочная система. - URL: http://www.consultant.ru/document/cons_doc_LAW_59524/ (дата обращения: 28.03.2023).

- Райзберг, Б.А. Современный экономический словарь / Б.А. Райзберг, Л.Ш. Лозовский, Е.В. Стародубцева. - 6-е изд., перераб. и доп. - М.: ИНФРА-М, 2021. - 512 с. -.

- ISBN: 978-5-16-009966-8

- Режимы температуры и влажности, сроки хранения овощей и фруктов: сайт // Факел. - Россия. - Обновляется в течение суток. - URL: https://fkfd.ru (дата обращения: 28.03.2023).

- Ступникова, А. В. Состояние и развитие овощеводства в РФ / А. В. Ступникова // Ученые записки / Под ред. О.М. Прокапало; Российская академия наук, Дальневосточное отделение, Институт экономических исследований. Том Выпуск 11. - Хабаровск: Институт экономических исследований Дальневосточного отделения РАН, 2018. - С. 171-184.

- Федеральный стандарт бухгалтерского учета "Запасы" ФСБУ 5/2019: Приказ Минфина РФ от 05.11.2019 г. № 180н // Консультант Плюс: информационно-правовая справочная система. - URL: http://www.consultant.ru/document/cons_doc_LAW_348523/ (дата обращения: 28.03.2023).

- International Financial Reporting Standard (IAS) 2 "Inventories" // Fund for International Financial Reporting Standards. - 2023. - URL: https://www.ifrs.org/ias-2-inventories/(дата обращения: 28.03.2023).