Экономическая сущность и функции управления денежными потоками предприятия

Автор: Васюткина В.Г.

Журнал: Форум молодых ученых @forum-nauka

Статья в выпуске: 12 (40), 2019 года.

Бесплатный доступ

в статье уточнено и обосновано значение категории «денежный поток», дана авторская трактовка денежного потока. Также рассмотрены функции управления денежными потоками. Рассмотрение данных функций даст более детальное понимание сущности процесса рационального и своевременного обеспечения процессов снабжения, производства и реализации продукции денежными средствами. Они способствуют реализации главной цели и основных задач управления денежными потоками. Т.е. выполнение этих функций позволяет обеспечить эффективное управление денежными потоками предприятия.

Денежный поток, финансовая, текущая, инвестиционная деятельность, движение денежных средств, управление, функции

Короткий адрес: https://sciup.org/140285360

IDR: 140285360 | УДК: 338

Economic essence and functions of cash flow management of the enterprise

the article clarifies and substantiates the meaning of the category "cash flow", the author's interpretation of cash flow is given. Cash flow management functions are also considered. Consideration of these functions will give a more detailed understanding of the essence of the process of rational and timely supply processes, production and sales of cash. They contribute to the realization of the main goal and main objectives of cash flow management. I. e. performance of these functions allows to provide effective management of cash flows of the enterprise.

Текст научной статьи Экономическая сущность и функции управления денежными потоками предприятия

Рыночное хозяйство характеризуется неопределенностью внутренних и внешних факторов, влияющих на функционирование субъекта хозяйствования, и связанной с этим необходимостью обеспечения финансового равновесия предприятия посредством сбалансированности денежных ресурсов в виде поступлений и расходований, а также их синхронизации во времени. Это движение денежных средств получило название «денежный поток».

Денежные потоки можно охарактеризовать как денежные средства, заключающие в себе депозитные (текущие) счета и наличные деньги, которые предприятие получает с различных видов деятельности и расходует на последующее обеспечение.

Денежный поток предприятия представлен в научной литературе чаще всего как некая совокупность поступлений и выплат денежных средств, которые распределены во времени и генерируются в ходе хозяйственной деятельности.

Все формы и виды денежных потоков, а значит и совокупный денежный поток, является главным самостоятельным объектом для финансового менеджмента, который требует как углубленных теоретических основ, так и расширенных практических рекомендаций.

Российские ученые, такие как А.П. Антонов [2, c. 14] , Е.Б. Мамаевская [8, c. 28] , понимают под потоком денежных средств разность между всеми получаемыми и выплачиваемыми предприятием денежными средствами за некий период времени. Эта разность сопоставляется с прибылью, так как она выступает в качестве показателя, характеризующего эффективность работы предприятия и является источником его жизнедеятельности развития. Положительная динамика прибыли является финансовой основой расширенного воспроизводства и социального стимулирования сотрудников предприятия. Увеличение прибыли дает осуществлять расширенное воспроизводство и удовлетворять социальные и материальные потребности.

С точки зрения А.В. Никанорова и А.О. Чемариной денежный поток можно представить:

-

- с экономической точки зрения денежные потоки – это движение денежных средств в виде притока и оттока денежных ресурсов в разрезе осуществляемых коммерческой организацией видов деятельности (учетное направление);

-

- с юридической точки зрения денежные потоки – это поступления и выплаты денежных средств, возникающие в процессе деятельности организации;

-

- по формам осуществления денежные потоки – это кругооборот денежных активов, постоянно трансформирующихся от исходной формы (денежных средств, инвестируемых в хозяйственную деятельность) до завершающей стадии (поступление выручки от продаж и других поступлений), получивший название цикла денежного потока;

-

- по роли в управлении денежные потоки – это финансовый инструмент, использование которого позволяет организации укрепить ее

деловую активность и финансовую привлекательность; индикатор финансовых возможностей, характеризующих ликвидность, способность к инвестированию и распределению прибыли хозяйствующего субъекта [9, c. 88] .

Определение, данное А.В. Никаноровым и А.О. Чемариной, можно охарактеризовать как наиболее полное и отражающее цели, установленные пользователями информации.

В своей работе И.В. Сосновских денежный поток определила «…как результат хозяйственной деятельности, выражаемый в поступлении, распределении и расходовании денежных средств, зависящий от многофакторной внешней и внутренней среды хозяйствующего субъекта» [10, c. 8] . Это определение является наиболее универсальным и подходит для различных субъектов хозяйственной деятельности.

Э.А. Арифова наоборот конкретизирует денежный поток, функционирующий на микроэкономическом уровне как процесс непрерывного движения денежных средств предприятия в форме денежного притока и оттока в ходе ведения им финансово-экономической и инвестиционной деятельности [3] .

Например, Е.Е. Бичева называет денежный поток совокупностью объемов поступления и выбытия денежных средств, распределенных во времени в хозяйственном процессе [5] .

С.Э. Джаферова и А.М. Кашаева считают, что денежный поток – это результат движения денежных средств, это объем средств, получаемых и выплачиваемых предприятием в течение отчетного или планируемого периода [7, c. 36] .

Ю.А. Дворецкая формулирует определение денежного потока следующим образом: «Денежный поток (cash-flow) – основной показатель, характеризующий эффект от инвестиций в виде возвращаемых инвестору денежных средств» [6, c. 130] .

Е.Л. Белова характеризует непрерывный процесс движения денежных средств во времени, образно сравнивая его с «финансовым кровообращением», обеспечивающим жизнедеятельность организации (рисунок 1) [4, c. 7] .

Рисунок 1 – Денежные потоки внутри организации

Проведенное исследование сущности денежного потока предприятия с точки зрения его составляющих элементов позволило уточнить понятие «денежный поток». Предлагается понимать под денежным потоком – входящие и исходящие денежные средства как на расчетном, валютном и иных счетах, а также в кассе предприятия в ходе ведения хозяйственной деятельности, что позволит предприятию обеспечить финансовый поток между организацией и контрагентами, сформировать необходимые ресурсы для деятельности.

Непрерывное движение денежных средств на предприятии – денежный поток – является одним из главных показателей эффективности финансовохозяйственной деятельности предприятия.

Главным фактором формирования денежного потока является оплата покупателями стоимости проданной предприятием продукции. Исходные показатели для расчета денежных поступлений – это выручка и прибыль от продаж. Выручка и прибыль от продаж имеют большое значение для оценки финансового состояния предприятия. Однако она была бы неполной, если бы отсутствовала информация о потоке денежных средств, возникающем в результате продаж.

В конечном счете, именно наличие или отсутствие денег определяет возможности и направления развития предприятия; превышение денежных поступлений над платежами обеспечивает возможность вложения денег в целях получения дополнительной прибыли. Однако при этом надо иметь в виду, что предприятию необходимо постоянное наличие определенной суммы денежных средств как наиболее ликвидных активов, поддерживающих его платежеспособность.

Рациональное и своевременное обеспечение процессов снабжения, производства и реализации продукции денежными средствами приведет к положительному результату работы и к благоприятной перспективе развития.

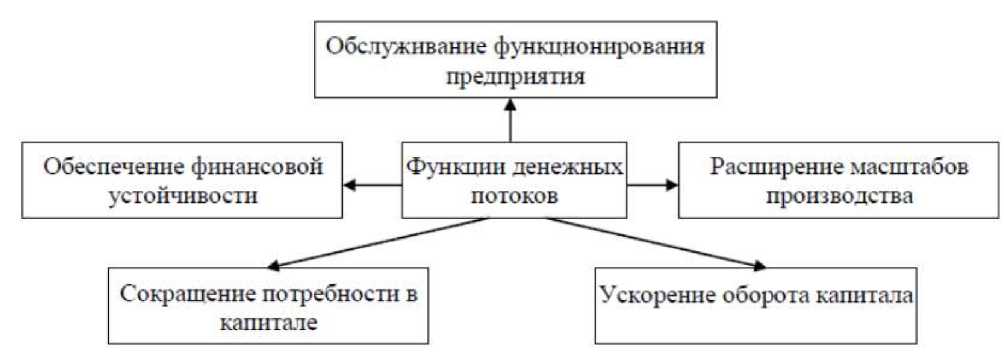

Рассмотрение основных функций денежных потоков даст более детальное понимание сущности этого процесса (рисунок 2).

Рисунок 2 – Функции эффективного управления денежными потоками [7, c. 40]

Таким образом, сущность денежных потоков предприятия заключается в выполняемых ими функциях. Хозяйственная деятельность любого предприятия неразрывно связана с движением денежных средств. Каждая хозяйственная операция вызывает либо поступление, либо расходование денежных средств. Последние обслуживают практически все виды операционной, инвестиционной и финансовой деятельности. Иначе говоря, хозяйственная деятельность организации служит объективной предпосылкой возникновения движения денежных средств, формирования денежного потока. Результативное управление денежными потоками уменьшает потребность фирмы в капитале, стимулирует денежный оборот, способствует увеличению масштабов производства.

Список литературы Экономическая сущность и функции управления денежными потоками предприятия

- Положение по бухгалтерскому учету "Отчет о движении денежных средств" от 02 февраля 2012 г. № 11н // справ.-правовая система "КонсультантПлюс". ВерсияПроф. - [М., 2019]. - Электрон. текст. дан. - Послед. обновление 05.12.2019.

- Антонов, А.П. Денежный поток: описание сущности понятия / А.П. Антонов // Инновационная наука. - 2017. - № 1-1. - С. 14-18.

- Арифова, Э.А. Сущность денежных потоков / Э.А. Арифова [Электронный ресурс] // elibrary.ru - Научная электронная библиотека "eLIBRARY.RU". - Электр. дан. - URL: https://elibrary.ru/item.asp?id=28327779 (дата обращения 05.12.2019). - Загл. с экрана.

- Белова, Е.Л. Управление денежными потоками, как основная функция организации / Е.Л. Белова // Калужский экономический вестник. - 2019. - № 2. - С. 7-11.

- Бичева, Е.Е. Экономическая сущность денежных потоков и их место в системе управления финансами предприятия / Е.Е. Бичева [Электронный ресурс] // elibrary.ru - Научная электронная библиотека "eLIBRARY.RU". - Электр. дан. - URL: https://elibrary.ru/item.asp?id=28762203 (дата обращения 05.12.2019). - Загл. с экрана.

- Дворецкая, Ю.А. Исследование и совершенствование системы управления денежными потоками организации / Ю.А. Дворецкая // Бизнес. Образование. Право. - 2017. - № 4 (41). - С. 130-135.

- Джаферова, С.Э., Кашеева, А.М. Денежные потоки в деятельности организации и факторы их обуславливающие / С.Э. Джаферова, А.М. Кашаева // Экономические исследования и разработки. - 2017. - № 2. - С. 36-45.

- Мамаевская, Е.Б. Стратегический анализ и бюджетирование денежных потоков коммерческих организаций / Е.Б. Маевская. - М.: ИНФРА-М, 2017. - 108 с.

- Никаноров, А.В., Чемарина, А.О. Денежные потоки организации: понятие, экономическая сущность, состав и классификация / А.В. Никаноров, А.О. Чемарина // Молодой ученый. - 2019. - № 3 (107). - С. 88-92.

- Сосновских, И.В. Анализ теоретического содержания термина "денежный поток" / И.В. Сосновских // Бизнес и общество. - 2016. - № 1 (9). - С. 8-11.