Экономическая сущность и источники формирования оборотного капитала

Автор: Бибик Д.Э.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 11-1 (30), 2016 года.

Бесплатный доступ

В данной статье исследована экономическая сущность оборотного капитала, освещены различные подходы к оценке состава оборотного капитала и их взаимосвязи. Рассмотрены источники привлечения формирования и привлечения оборотного капитала, их положительные и отрицательные стороны.

Оборотный капитал, оборотные средства, основной капитал, прибыль

Короткий адрес: https://sciup.org/140116533

IDR: 140116533

Текст научной статьи Экономическая сущность и источники формирования оборотного капитала

Широкое распространение, понятие «оборотный капитал» получило благодаря одному из основоположников современной экономической теории и известному шотландскому экономисту Адаму Смиту. Так же оборотный капитал, как основная экономическая категория часто используется в трудах Карла Марса. Оборотный капитал является важнейшей категорией в экономики. Деятельность предприятия невозможна без данного фактора производства. На данный момент встречается множество определений оборотного капитала. Обобщая все мнения можно сделать вывод, что оборотным капиталом являются средства, которые находясь в распоряжении предприятия, полностью расходуются им за производственный цикл, тем самым обеспечивают успешное функционирование производства и реализация продукции. Исходя из выше сказанного, можно утверждать, что оборотный капитал проявляет свою сущность в процессе обеспечения воспроизводственного процесса, включающего в себя процесс производства и обращения.

Не редко используется обобщенное понятие – «капитал», которое включает в себя оборотный и основной капитал. Стоит заметить, что данное обобщение возможно использовать только в случае если мы подразумеваем материальное обращение, то есть имеем в виду реальный капитал. В прочих случаях необходимо разделять оборотный и основной капитал, так как в их состав входят факторы производства с разным сроком службы, что наглядно видно на рисунке 1. Оборотный капитал состоит из фактов производства, которые полностью потребляются в течение одного цикла производства и как следствие теряют свою натурально - вещественную форму. Основной капитал в свою очередь сохраняет свою натурально – вещественную форму многократно участвуя в процессе производства.

Реальный капитал

Рис. 1. Состав реального капитала.

Необходимость разделения оборотного и основного капитала основывается на разной скорости обращения. Скорость обращения оборотного капитала в разы выше скорости обращения основного. Так же различны способы возмещения капитальных затрат. Капитальные затраты основного капитала возмещаются путем амортизационных отчислений т.е. по частям, в то время как капитальные затраты оборотного капитала возмещаются полностью. Следовательно, можно сделать вывод, что для увеличения прибыли, предприятию необходимо увеличивать скорость оборота капитала для этого необходимо увеличить удельный вес оборотного капитала в авансированном капитале. Увеличение движения оборотного капитала требует постоянного изменения и должно соответствовать стадии развития предприятия.

Кроме того, ученые разграничили понятия оборотные средства, оборотные активы и оборотный капитал. Таким образом, по их мнению, в

|

Основной капитал |

|||

|

Я И н о Ч о Он о о Я и о я о О |

3 й „ Я Й S :Й Я Я я о Я О о о и Я я $ я я й ° s I 4 |

3 й я Я Л к я « д о ° я о Я о о о о « я я я ч |

Он Н та X |

состав оборотных средств входят: запасы, незавершенное производство, готовая продукция, наличные деньги и средства в расчётах. Оборотные активы включают в себя средства, использованные в течение одного периода (наличные деньги, инвестиции, сырье и полуфабрикаты, дебиторская задолженность). Оборотный капитал заключает в себе элементы постоянного капитала (сырье, материалы, энергия, топливо и незавершенное производство) и элементы переменного капитала (зарплата и рабочая сила). В заключение авторы указывают, что при отождествлении понятий «оборотный капитал» и «оборотные средства» нет возможности выделить источник их формирования.[1]

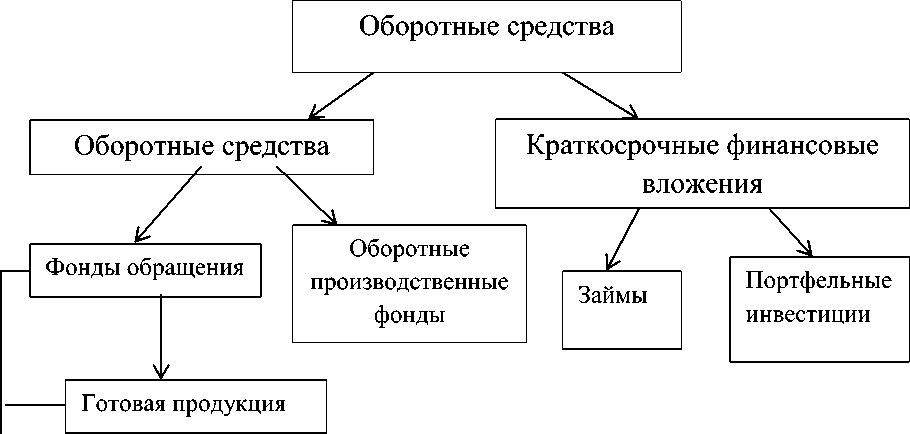

Нужно отметить, что О. Б. Веретенникова и О. А. Лаенко отрицают разделение понятий «оборотные средства» и «оборотный капитал» и, соглашаясь с профессором М. В. Романовским, отождествляют данные понятия. По мнению О. Б. Веретенниковой и О. А. Лаенко оборотные средства можно разделить на две группы (рис. 2). Ученые утверждают, что такое деление играет ключевую роль в отождествлении понятий «оборотные средства» и «оборотный капитал».[2]

Денежные средства для текущих финансовых

Дебиторская задолженность

Рис. 2. Состав оборотного капитала

А так же Р. Р. Камалиев занимался разделением оборотных активов по характеру финансовых источников формирования. Ученый утверждает, что такое разделение позволит показать взаимосвязь политики управления оборотными активами и политики управления их финансирования. Несомненно, каждый хозяйствующий субъект должен правильно управлять источниками финансирования для поддержания должного уровня и структуры текущих активов. Кроме того, наличие в достаточном объеме финансовых ресурсов, их эффективное использование, по мнению ученого, предопределяет хорошее финансовое положение предприятия.[3]

На современном этапе развития экономики предприятию, возможно, формировать оборотный капитал только из трех источников: собственные средства, заемные средства, привлеченные средства. Формирование оборотного капитала из собственных средств является основой для достижения рентабельности и дальнейшей производственной, операционной независимости предприятия. В дальнейшем успешность предприятия во многом зависит от надежности источников пополнения оборотного капитала. Необходимость увеличения оборотного капитала может нести как отрицательный, так и положительный окрас. Увеличение объемов производства вследствие повышения спроса на продукцию является положительным фактором, который приведет к ускорению оборачиваемости оборотного капитала. Повышение уровня инфляции будет отрицательно воздействовать на предприятие т.к. будет провоцировать изъятие оборотного капитала из оборота.

Критерием выбора источника пополнения оборотного капитала, для действующих предприятий, является их финансовое состояние и результаты экономической деятельности. Увеличение оборотного капитала из собственных средств возможно за счет прибыли, свободных остатков амортизационных отчислений либо за счет формирования плановой кредиторской задолженности. В современных условиях все более популярно пополнение оборотного капитала за счет коммерческого кредита, который, по сути, является отсрочкой в платеже за предоставленные товары и услуги. Увеличение оборотного капитала за счет собственных источников дает стабильность и независимость предприятию, но сильно ограничивает его в развитие. Использование преимущественно заемных источников приводит к угрозе потери финансовой самостоятельности предприятия, но дает возможность развития. Успешная деятельность предприятия возможна только при рациональном подходе к формированию структуры оборотного капитала и балансу между заёмными и собственными источниками его пополнения.

Список литературы Экономическая сущность и источники формирования оборотного капитала

- Малявкина Л. И., Карпычева. Оборотные средства: теоретические основы исследования//Вестник Орел ГИЕЭТ. -2013. -№ 3. -С. 110-117.

- Одиноков С. Н. Актуальные проблемы анализа и управления оборотным капиталом//Молодой ученый. -2016. -№8. -С. 641-645.

- Камалиев Р. Р. Экономическая сущность оборотного капитала и его роль в деятельности промышленных предприятий//Вестник Волгоградского института бизнеса. -2014. № 4. -С. 96-101.