Экономическая сущность и классификация затрат в сельском хозяйстве

Автор: Юрченко Е.В.

Журнал: Теория и практика современной науки @modern-j

Рубрика: Основной раздел

Статья в выпуске: 10 (40), 2018 года.

Бесплатный доступ

В данной статье рассмотрены понятия издержек, затрат и расходов сельскохозяйственной организации. Рассмотрены основные затратные единицы. Приведена актуальность применения расчета калькуляции по статьям и определены бъекты учета затрат при возделывании зерновых.

Сельское хозяйство, издержки, затраты, расходы, калькуляция

Короткий адрес: https://sciup.org/140272509

IDR: 140272509

Economic essence and classification of costs in agriculture

This article discusses the concepts of costs, costs and expenses of an agricultural organization. The main cost units are considered. The urgency of the application of the calculation of the calculation of the articles and identified objects of cost accounting in the cultivation of grain.

Текст научной статьи Экономическая сущность и классификация затрат в сельском хозяйстве

Состояние производства зерновых культур в сельскохозяйственных организациях оказывает влияние на развитие всех отраслей агропромышленного комплекса. Поэтому они возделываются во всех зонах Российской Федерации, а для хозяйств Ростовской области являются одной из основных культур растениеводства. От объёма производства зерновых культур зависят также уровень его себестоимости, сумма прибыли, уровень рентабельности, финансовое положение предприятия, платежеспособность хозяйств и другие экономические показатели.

Все это обуславливает актуальность выбранной темы.

Изучив множество понятий «затраты», «издержки» и «расходы» мы пришли к выводу, что единого мнения о сущности данных категорий не сформировалось. При этом имеется несколько позиций относительно взаимосвязи затрат, издержек и расходов:

-

1) издержки первичны и масштабнее затрат и расходов, затраты составляют часть издержек, расходы составляют часть затрат;

-

2) затраты первичны и масштабнее издержек и расходов, издержки составляют часть затрат, расходы составляют часть издержек;

-

3) затраты и издержки аналогичны по сути и взаимозаменяемы, расходы составляют часть затрат (издержек) и др.

Но в целом, практика отечественного учета показывает, что понятия «издержки» и «затраты» признаются синонимами, и для характеристики издержек, непосредственно связанных с производством, применяется термин «затраты на производство». Что касается терминов «затраты» и «расходы», то, изучив различные подходы авторов, уточним данные понятия. Так, затраты представляют собой совокупность экономических ресурсов хозяйствующего субъекта, сформированных, а также трансформированных в процессе деятельности организации и представленных в виде активов организации. Это ключевой показатель для оценки потенциала организации, ее конкурентных позиций, внешних возможностей и рисков реализации стратегии. Затраты имеют способность окупаться и приносить экономические выгоды в будущем. Расходы являются частью затрат, понесенных с целью извлечения доходов в течение отчетного периода и ведущих к уменьшению капитала организации.

В соответствии с ПБУ 10/99 «Расходы организации»1 для всех предприятий установлен единый перечень экономически однородных видов затрат:

─ материальные затраты (за вычетом стоимости возвратных отходов);

─ затраты на оплату труда;

─ отчисления на социальные нужды;

─ амортизация;

─ прочие затраты.

Поэлементная группировка затрат показывает, сколько произведено тех или иных затрат в целом по предприятию за определенный период времени, независимо от того, где они возникли и на производство какого конкретного продукта (работы, услуги) они использованы. Группировка затрат по экономическим элементам является объектом финансового учета и используется при составлении годовой бухгалтерской отчетности. Данная группировка дает возможность устанавливать потребность в основных и оборотных средств, фонд оплаты труда, а так же характеризует специфику основной деятельности (материалоемкость, трудоемкость, фондоемкость процесса производства), что учитывается, например, при выборе базы распределения накладных расходов.

Однако классификация затрат по экономическим элементам не позволяет исчислить себестоимость отдельных видов продукции, установить объем затрат конкретных структурных подразделений предприятия.

Для решения этих задач применяют классификацию затрат по статьям калькуляции. Калькуляционной статьей называется определенный вид затрат, образующий себестоимость как всей продукции в целом, так и отдельных её видов 2 . Группировка затрат по калькуляционным статьям позволяет определять назначение расходов и их роль, организовывать контроль над ними, выявлять качественные показатели хозяйственной деятельности как предприятия в целом, так и его отдельных подразделений, устанавливать, по каким направлениям необходимо вести поиск путей снижения затрат.

На основании этой группировки строится аналитический учет затрат на производство, составляется плановая и фактическая калькуляция себестоимости отдельных видов продукции. Такая типология затрат в большей степени характерна для управленческого учета.

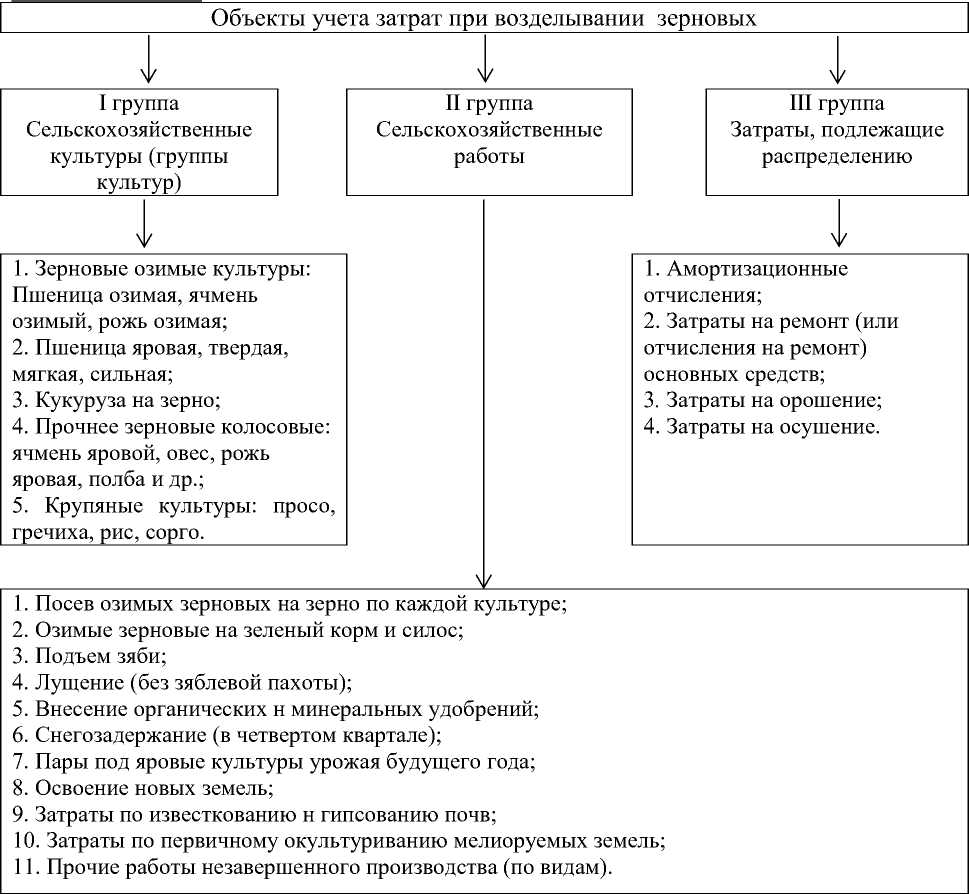

На производственных предприятиях данная классификация является основной, но её содержание, исходя из специфики каждой отрасли производства, дифференцируется в соответствии с отраслевыми инструкциями по планированию, учету и калькулированию себестоимости продукции, работ, услуг. Типовая номенклатура представлена на Рис. 1.

Рис. 1. Классификация объектов учета затрат при производстве зерновых культур

Такая группировка затрат осуществляется с учетом целевого назначения расходов, их связи с производством конкретной продукции. Она позволяет определить структуру затрат, формирующих себестоимость продукции, выявлять причины отклонений фактической себестоимости от плановой (нормативной) и на этой основе устанавливать неиспользованные внутрихозяйственные резервы снижения уровня издержек производства и повышения рентабельности отдельных отраслей сельского хозяйства3.

3 Матвеев, Д. М. Управление технологическими процессами в сельскохозяйственных организациях / Т. А. Стадник, А. Т. Стадник, Д. М. Матвеев. – Новосибирск, ЭКОР-книга, 2011. – 245 с., стр. 193.

Список литературы Экономическая сущность и классификация затрат в сельском хозяйстве

- Приказ Минфина РФ от 6 мая 1999 г. № 33н "Об утверждении Положения по бухгалтерскому учету "Расходы организации" ПБУ 10/99".

- Костюкова Е.И. Учет затрат, калькулирование, бюджетирование в производственной сфере: учебное пособие/; ред. Е.И. Костюкова. Москва: Лань, 2015.- 366 с.

- Матвеев, Д. М. Управление технологическими процессами в сельскохозяйственных организациях / Т. А. Стадник, А. Т. Стадник, Д. М. Матвеев. - Новосибирск, ЭКОР-книга, 2011. - 245 с.