Экономически сбалансированная модель накопительной схемы строительства и приобретения жилья с использованием механизма индексации паевых взносов и методики расчета очередности предоставления ссуды

Автор: Диков А.С., Гамова Е.Р.

Журнал: Имущественные отношения в Российской Федерации @iovrf

Рубрика: Вопросы имущественной политики

Статья в выпуске: 11 (26), 2003 года.

Бесплатный доступ

Короткий адрес: https://sciup.org/170150953

IDR: 170150953

Текст статьи Экономически сбалансированная модель накопительной схемы строительства и приобретения жилья с использованием механизма индексации паевых взносов и методики расчета очередности предоставления ссуды

Е.Р. Гамова заместитель председателя Ульяновского жилищно-строительного кооператива «Строй и живи»

Сегодня одной из приоритетных задач Правительства Российской Федерации является развитие в стране ипотечного кредитования. Тем не менее развивается ипотека в России медленно. Тому есть ряд объективных причин, о которых немало говорится и с высоких трибун, и в прессе.

Известно, что ипотечное кредитование – это лишь одна из форм долгосрочного финансирования строительства и приобретения жилья. Наряду с ипотекой в мире давно существуют и другие формы жилищного кредитования – стройсберкассы, потребительские кооперативы, использующие накопительную систему и взаимокредитование. В последние годы опыт взаимного кредитования строительства и приобретения жилья в форме потребительской кооперации успешно развивается и в России. Зародившись в 1996 году в Уфе, кооперативное движение новой России апробировано в городах Москве, Петербурге, Ростове-на-Дону и других городах. Накопительные схемы приобретения жилья показали свою эффективность и доступность для широких слоев населения, причем в Уфе жилищный кооператив благополучно «пережил» кризис 1998 года.

Главное преимущество приобретения жилья в рассрочку через потребительский кооператив перед ипотечным кредитованием состоит в том, что кооперативная схема подходит гражданам с относительно невысокими доходами, а также тем, кто не может официально подтвердить свои доходы.

(Не секрет, что работодатели очень часто скрывают доходы, чтобы сэкономить на налогах). Настоящая же банковская ипотека, к сожалению, пока доступна лишь небольшой доле российских граждан, имеющих высокие заработки.

Из-за отсутствия единых стандартов деятельности потребительских жилищных и жилищно-строительных кооперативов, схемы работы и условия предоставления жилья в разных кооперативах отличаются друг от друга. При этом важнейшие задачи, такие как обеспечение сбалансированности этапов накопления и рассрочки и обеспечение баланса использованных в качестве ссуд средств пайщиков и возвращенных средств, решаются по-разному.

Первую задачу обычно решают следующим образом:

-

• установлением обязательного для всех периода накопления (аналогичная схема предусмотрена в проекте закона о стройс-беркассах, обсуждавшегося весной 2003 года в Госдуме);

-

• установлением дискретных значений периода рассрочки в зависимости от периода накопления;

-

• с использованием бюджетных средств (государственная поддержка).

Указанные пути решения этой задачи искусственно сдерживают темпы выплат взносов и не стимулируют граждан производить максимально возможные для них платежи.

Вторая задача обычно решается индексацией взносов по курсу доллара. В условиях, когда темпы роста цен на жилье значительно опережают темпы роста курса доллара (за 2001 год средняя цена квадратного метра в городе Ульяновске в долларовом выражении выросла на 33 процента), использование долларовой индексации ведет к реальному обесцениванию паевых взносов.

Ульяновский опыт

Изучив имеющийся в России опыт, мы доработали методику предоставления жилья в рассрочку. Эта методика реализована в Ульяновском жилищно-строительном кооперативе (ЖСК) «Строй и живи».

Кооператив, объединяющий граждан и юридических лиц, действует с февраля 2002 года. На 1 октября 2003 года в кооперативе состоят 253 пайщика. Паевой фонд составляет 43,6 миллиона рублей. Приобретено 117 квартир для пайщиков и членов их семей на общую сумму 39,9 миллиона рублей. Еще 15 семей выбирают себе жилье. 11 пайщиков полностью выплатили пай за квартиры досрочно и вышли из кооператива.

В отличие от используемых в России схем в нашей схеме оригинальными являются механизм индексации паевых взносов и саморегулирующаяся очередь на получение жилья.

Индексация паевых взносов как на этапе накопления, так и на этапе рассрочки – обеспечение реальной защиты от инфляции

С целью сохранности средств пайщиков в условиях значительных колебаний цен на недвижимость для учета внесенных паевых взносов членов ЖСК используется расчетная условная денежная единица (УДЕ), привязанная к индексу изменения средней рыночной цены 1 квадратного метра жилой площади в городе, ежеквартально рассчитываемому риелторским информационным центром.

Курс УДЕ по отношению к рублю устанавливается ежеквартально по формуле:

1УДЕi =1 р. х 1 УДЕ i-1х I i-1 , где i– порядковый номер квартала;

I – индекс изменения цены 1 квадратного метра жилой площади за квартал.

Принимается, что в течение квартала, в котором в ЖСК вступил первый пайщик, 1УДЕ=1 р .

Подобная индексация позволяет пайщикам последовательно покупать квартиру по долям, причем каждой внесенной суммой оплачивается определенная доля квартиры по ценам, сложившимся на момент платежа.

Главным преимуществом подобной индексации является обеспечение устойчивой работы даже в условиях замкнутости системы, а также полной независимости от инфляции.

Рассмотрим пример, показывающий экономическую сбалансированность накопительной схемы при индексации взносов по индексу изменения цен (табл. 1).

Допустим, что:

-

• в I квартале в ЖСК сразу вступили 10 пайщиков, каждый из которых внес по 10 тыс. р. (2-й столбец таблицы);

-

• стоимость квартиры в I квартале составляла 100 тыс. р. = 100 тыс. УДЕ, т. е. каждый пайщик выплатил по 10 процентов стоимости;

-

• пайщики будут производить платежи по одинаковым графикам – по 10 процентов в месяц, т. е. по 10 тыс. УДЕ и окончательно расплатятся за квартиры через 10 кварталов;

-

• цены на жилье непрерывно росли, ежеквартальный рост составлял 10 процентов. (Курс 1 УДЕ показан во 2-й строке).

В I-м квартале можно купить квартиру для одного пайщика, т. к. в кассе имеется 100 тысяч рублей.

Во II-м квартале квартира, которая стоила 100 тысяч рублей, стала уже стоить 110 тысяч рублей, и все пайщики выплатили по 11 тысяч рублей с учетом нового курса, поэтому появилась возможность купить еще одну квартиру, т. к. в кассе – уже 110 тысяч рублей. И так далее.

Последнему пайщику квартиру можно будет купить только по прошествии 10 кварталов, причем стоимость квартиры будет уже равна 100 х 1,9 = 190 тысяч рублей, т. к. в кассу поступит по 19 тысяч рублей от каждого пайщика.

Таблица 1

|

I кв. |

II кв. |

III кв. |

IV кв. |

V кв. |

VI кв. |

VII кв. |

VIII кв. |

IX кв. |

X кв. |

||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

|

курс УДЕ |

1 |

1,1 |

1,2 |

1,3 |

1,4 |

1,5 |

1,6 |

1,7 |

1,8 |

1,9 |

Итого выплачено каждым, тыс. р. |

|

1-й пайщик |

10 |

11 |

12 |

13 |

14 |

15 |

16 |

17 |

18 |

19 |

145 |

|

2-й пайщик |

10 |

11 |

12 |

13 |

14 |

15 |

16 |

17 |

18 |

19 |

145 |

|

3-й пайщик |

10 |

11 |

12 |

13 |

14 |

15 |

16 |

17 |

18 |

19 |

145 |

|

4-й пайщик |

10 |

11 |

12 |

13 |

14 |

15 |

16 |

17 |

18 |

19 |

145 |

|

5-й пайщик |

10 |

11 |

12 |

13 |

14 |

15 |

16 |

17 |

18 |

19 |

145 |

|

6-й пайщик |

10 |

11 |

12 |

13 |

14 |

15 |

16 |

17 |

18 |

19 |

145 |

|

7-й пайщик |

10 |

11 |

12 |

13 |

14 |

15 |

16 |

17 |

18 |

19 |

145 |

|

8-й пайщик |

10 |

11 |

12 |

13 |

14 |

15 |

16 |

17 |

18 |

19 |

145 |

|

9-й пайщик |

10 |

11 |

12 |

13 |

14 |

15 |

16 |

17 |

18 |

19 |

145 |

|

10-й пайщик |

10 |

11 |

12 |

13 |

14 |

15 |

16 |

17 |

18 |

19 |

145 |

|

Цена квартиры, тыс. р. |

100 |

110 |

120 |

130 |

140 |

150 |

160 |

170 |

180 |

190 |

В итоге за 2,5 года каждый пайщик выплатит по 145 тысяч рублей. Последнему пайщику, хотя ему и пришлось долго ждать квартиры, удалось сэкономить 190 – 145 = = 45 тысяч рублей, первый же пайщик переплатил именно эту сумму, но вселился в квартиру, выплатив лишь 10 процентов ее стоимости.

Пример показывает сбалансированность и эффективность системы при условии ее замкнутости.

Практика показала:

-

• что в ЖСК вступают новые пайщики;

-

• что непредсказуемость изменения цен на жилье, и соответственно, курса УДЕ стимулирует пайщиков производить выплаты с опережением графика.

Эти 2 фактора в реальной системе обеспечивают экономический запас устойчивости, который наглядно демонстрируется следующим соотношением участников (данные на 1 октября 2003 года):

-

32,2 % – на накопительном этапе (пока не накопили 50 процентов стоимости квартиры);

-

17,8 % – в очереди (накопили 50 процентов и более от стоимости квартиры);

-

5,7 % – на этапе подбора жилья;

-

44,3 % – живут в квартирах.

В настоящее время в условиях значительного роста цен на жилье такое традиционное вложение денег, как покупка иностранной валюты и банковские вклады не в состоянии обеспечить сохранность средств при пересчете их на квадратные метры жилья, т. е. вложенные деньги постоянно обесцениваются, поэтому возникает необходимость вкладывать деньги непосредственно в квадратные метры жилья. Именно это и достигается индексацией паевых взносов, привязанной к средней стоимости квадратного метра жилья, когда стоимость вложенных денег изменяется вместе с изменением цен на жилье, т. е. годовой процент на каждую вложенную сумму действительно является равным годовому проценту роста рыночных цен на жилье.

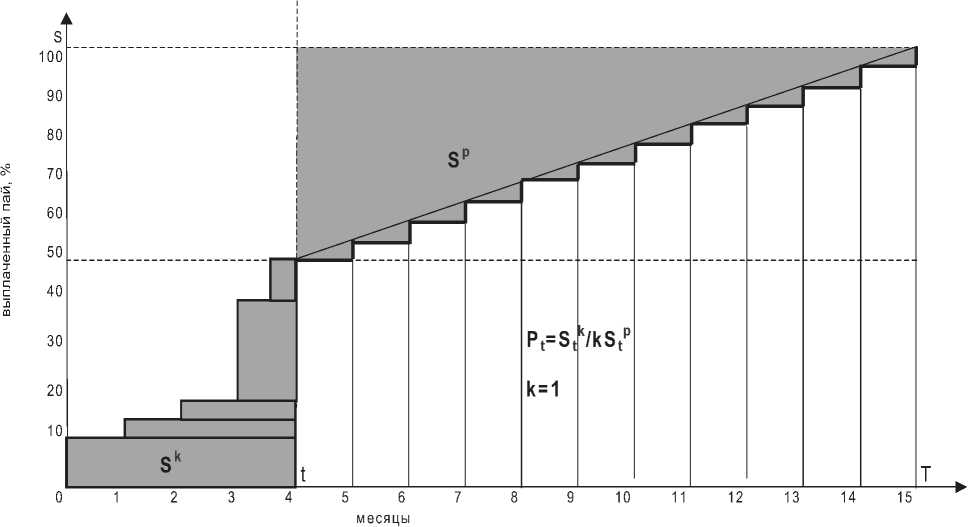

Саморегулирующаяся очередь на получение жилья как обеспечение сбалансированности этапов накопления и рассрочки

Максимальная сбалансированность очередности предоставления жилья пайщикам должна достигаться тем, что приоритет в очереди должен иметь пайщик, максимально выгодный для ЖСК.

Кроме абсолютного значения процента выплаченного пая выгодность пайщика определяется распределением выплаченных и кредитуемых сумм во времени на периоде накопления и на периоде рассрочки.

В каждый момент времени (день) приоритет в очереди имеет пайщик, имеющий лучший (наибольший) показатель отношения накапливаемой им в ЖСК суммы во времени (суммы, кредитуемой другим членам ЖСК) к ссужаемой ему ЖСК сумме во времени. Иными словами, приоритет имеет пайщик, внесший на максимальное время максимальную сумму и собирающийся погасить ссуду в минимальный срок. Например, если пайщик внес большой первоначальный взнос, но погасить ссуду собирается в течение длительного срока, то его приоритет может равняться приоритету пайщика, уже копившего небольшие суммы длительное время, но собирающегося погасить ссуду за короткий срок.

Место в очереди определяется 15-го числа каждого месяца по формуле приоритет пайщика в день t :

P t =

St k kS tp

можности рассрочки, k = 1, 2,..10. Конкретное значение коэффициента k устанавливается ежемесячно распоряжением правления ЖСК в зависимости от результатов анализа количественных характеристик очереди и динамики поступления паевых взносов;

Stk – выплаченная сумма на день t во времени:

t

S k = £ ( N t - N i - 1 ) 4 i - 1 , i = 1

где Ni – дата i -го дня,

-

∆ i – паевой взнос, внесенный в i -й день;

Stp – ссужаемая пайщику сумма на день t во времени:

t

( S - ∑ ∆ i )2

S p = i =0

-

t 2∆ min ,

где S - ∑ t ∆ i – невыплаченная сумма на i = 0

день t ;

t

S - ∑ ∆ i

-

i = 0 – количество месяцев периода

∆min рассрочки;

S – итоговый паевой взнос, подлежащий накоплению;

∆ min – минимальный месячный взнос в период рассрочки.

где k – коэффициент, прогнозируемой воз-

График накопления и погашения ссуды

Очередь рассчитывается 15-го числа каждого месяца и остается неизменной в течение месяца.

Рассмотрим реальное распределение пайщиков в очереди на 15 июня 2003 года (табл. 2). (В расчете участвуют только пайщики, имеющие от 50 процентов паевого взноса, т. к. необходимым условием приобретения жилья является накопление от 50 процентов паевого взноса.)

Каждый пайщик имеет возможность самостоятельно регулировать положение в очереди. Чтобы получить приоритет в очереди, можно увеличить выплаченный про

Таблица 2

|

№ |

ПинКод |

Дата выступления |

Процент при вступлении |

Дата перехода в очередь |

Выплаченный пай, % |

Срок рассрочки, мес. |

Приоритет |

|

1 |

C0182 |

14.02.2003 |

50,0 |

20.02.2003 |

77,4 |

23 |

24,66 |

|

2 |

C0172 |

31.01.2003 |

10,0 |

10.02.2003 |

75,3 |

49 |

12,35 |

|

3 |

C0158 |

21.01.2003 |

53,9 |

21.01.2003 |

57,6 |

31 |

12,18 |

|

4 |

C0191 |

18.03.2003 |

10,0 |

14.04.2003 |

76,3 |

47 |

8,66 |

|

5 |

C0189 |

12 03.2003 |

10,0 |

18.03.2003 |

50,0 |

24 |

7,58 |

|

6 |

C0149 |

11.01.2003 |

11,2 |

08.02.2003 |

55,1 |

57 |

6,21 |

|

7 |

C0123 |

18.11.2002 |

10,0 |

14.03.2003 |

61,8 |

76 |

6,18 |

|

8 |

C0110 |

17.10.2002 |

10,0 |

03.03.2003 |

60,2 |

79 |

6,05 |

|

9 |

C0094 |

13.09.2002 |

10,0 |

21.02.2003 |

53,3 |

59 |

5,87 |

|

10 |

C0121 |

14.11.2002 |

51,0 |

14.11.2002 |

55,4 |

89 |

5,73 |

|

11 |

C0162 |

21.01.2003 |

51,0 |

21.01.2003 |

62,1 |

76 |

5,72 |

|

12 |

C0137 |

11.12.2002 |

28,6 |

11.12.2002 |

53,7 |

76 |

5,45 |

|

13 |

C0183 |

18.02.2003 |

50,0 |

18.02.2003 |

55,6 |

53 |

5,26 |

|

14 |

C0180 |

13.02.2003 |

10,0 |

11.04.2003 |

52,5 |

34 |

5,24 |

|

15 |

C0144 |

26.12.2002 |

50,0 |

26.12.2002 |

53,9 |

74 |

5,23 |

|

16 |

C0133 |

29.11.2002 |

23,4 |

27.02.2003 |

50,0 |

60 |

5,16 |

|

17 |

C0072 |

29.07.2002 |

13,1 |

08.05.2003 |

50,0 |

70 |

5,12 |

|

18 |

C0130 |

29.11.2002 |

50,2 |

29.11.2002 |

54,0 |

92 |

4,91 |

|

19 |

C0131 |

25.11.2002 |

50,0 |

25.11.2002 |

53,2 |

93 |

4,80 |

|

20 |

C0159 |

21.01.2003 |

50,0 |

23.01.2003 |

57,4 |

85 |

4,36 |

|

21 |

C0164 |

22.01.2003 |

45,0 |

13.03.2003 |

57,6 |

85 |

4,13 |

|

22 |

C0047 |

18.05.2002 |

10,0 |

27.03.2003 |

50,0 |

100 |

3,57 |

|

23 |

C0174 |

05.02.2003 |

10,0 |

07.04.2003 |

57,2 |

85 |

3,23 |

|

24 |

C0196 |

19.03.2003 |

10,0 |

23.04.2003 |

55,3 |

54 |

3,12 |

|

25 |

C0179 |

10.02.2003 |

48,4 |

22.02.2003 |

53,7 |

92 |

3,09 |

|

26 |

C0206 |

08.04.2003 |

29,9 |

13.05.2003 |

57,7 |

18 |

2,84 |

|

27 |

C0173 |

31.01.2003 |

10,0 |

16.04.2003 |

51,1 |

59 |

2,81 |

|

28 |

C0204 |

07.04.2003 |

47,1 |

09.04.2003 |

51,7 |

56 |

2,62 |

|

29 |

C0086 |

27.08.2002 |

10,0 |

13.05.2003 |

51,8 |

96 |

2,52 |

|

30 |

C0185 |

25.02.2003 |

50,0 |

25.02.2003 |

52,0 |

96 |

2,45 |

|

31 |

C0188 |

06.03.2003 |

10,0 |

31.03.2003 |

51,2 |

98 |

2,01 |

|

32 |

C0211 |

18.04.2003 |

49,1 |

12.05.2003 |

53,4 |

75 |

1,72 |

|

33 |

C0209 |

11.04.2003 |

50,0 |

11.04.2003 |

55,0 |

90 |

1,67 |

|

34 |

C0212 |

18.04.2003 |

50,0 |

18.04.2003 |

56,7 |

86 |

1,66 |

|

35 |

C0207 |

09.04.2003 |

39,0 |

16.06.2003 |

50,0 |

100 |

1,24 |

|

36 |

C0219 |

15.05.2003 |

55,0 |

15.05.2003 |

55,7 |

89 |

0,90 |

|

37 |

C0215 |

07.05.2003 |

40,0 |

09.06.2003 |

50,3 |

99 |

0,68 |

|

38 |

C0226 |

02.06.2003 |

50,5 |

02.06.2003 |

50,5 |

64 |

0,45 |

|

39 |

C0229 |

15.06.2003 |

50,0 |

15.06.2003 |

50,8 |

74 |

0 |

|

40 |

C0231 |

15.06.2003 |

50,0 |

15.06.2003 |

50,0 |

36 |

0 |

цент паевого взноса либо заявить об уменьшении срока рассрочки, соответственно, увеличив размер ежемесячного паевого взноса на этапе рассрочки.

Кроме того, учет внесенных паевых взносов во времени при определении положения в очереди на приобретение жилья стимулирует граждан, не имеющих 50-процентного паевого взноса (необходимое условие приобретения жилья), накапливать в ЖСК пай, начиная с любой имеющейся суммы. Оказавшись в очереди, т. е. при накоплении 50-процентного паевого взноса, пайщик, ранее имевший накопительный этап, попадает не в конец очереди, а занимает свое место в зависимости от распределения во времени ранее внесенных сумм.

Выводы

Практика работы в течение полутора лет доказывает преимущества применяемой методики индексации паевых взносов и расчета очередности. Эта методика стимулирует пайщиков по возможности вносить в ЖСК все имеющиеся свободные средства, т. к. тем самым, с одной стороны, уменьшается неоплаченная доля квартиры, цена которой может вырасти при росте цен на жилье, а с другой стороны, любая внесенная сумма ускоряет продвижение в очереди на получение жилья. Причем, если пайщик имеет возможность сократить срок рассрочки (максимально предусмотренный срок рассрочки на 50 процентов паевого взноса – 100 месяцев), то в целях скорейшего продвижения в очереди он сам заявляет меньший срок рассрочки, соответственно, увеличив размер ежемесячного паевого взноса.

Сегодня 20 процентов всех пайщиков ЖСК находятся на накопительном этапе, пока не участвуя в расчете очередности, т. е. их пай не превышает 50 процентов заявленной стоимости жилья. Очередь пайщиков, имеющих пай в размере 50 и более процентов, продвигается в среднем на 7 человек в месяц, т. е. в месяц приобретается в среднем 7 квартир. 6 квартир уже полностью выкуплены значительно ранее предполагаемых сроков. Ежемесячные платежи 90 процентов пайщиков превышают размер минимально- го паевого взноса, указанного в индивидуальных графиках рассрочки платежей.

Таким образом, увеличиваются запланированные темпы пополнения паевого фонда и, соответственно, очередь на приобретение жилья движется быстрее.

Мнение специалистов

Иван Грачев , лидер партии «Развитие предпринимательства», депутат Государственной Думы Федерального Собрания Российской Федерации, председатель Комиссии Государственной Думы по развитию ипотечного кредитования, член Комитета Государственной Думы по собственности :

«К ульяновской программе мое отношение доброжелательное. Мне кажется, что в программе есть здоровая основа. У вас в Ульяновске людей не вводят в заблуждение, весь счет вкладов людей идет от реальной стоимости метра, а не от мифических процентов, которые некоторые наши якобы стройсберкассы обещают».

Александр Яшин , депутат Государственной Думы Федерального Собрания Российской Федерации, президент Международной ассоциации фондов жилищного строительства и ипотечного кредитования (МАИФ) :

«Я еще год назад высказал свое мнение, что накопительная схема в жилищно-строительных кооперативах – это один из самых положительных опытов. Что может быть сейчас выгоднее вложения денег в строительство жилья? Этим решаются и жилищная, и социальная проблемы, начинает работать весь строительный комплекс страны. Я, как депутат, как профессиональный строитель считаю, что в нашей стране должна существовать не только классическая схема, которую нам постоянно навязывают Правительство и Госстрой. Если мы объявили, что мы – страна с рыночной экономикой, то давайте признаем все схемы. Сейчас уже видно, что накопительная система – не «пирамида» Мавроди, что схема устойчиво стоит на фундаменте и принят ряд необходимых законов. Чем больше мы будем заниматься этим вопросом, тем быстрее мы наведем порядок в стране».

Валерий Казейкин , вице-президент

МАИФ :

«Мы очень внимательно изучили методику ульяновского ЖСК «Строй и живи» и, согласовав с Ассоциацией, рекомендовали использовать эту схему во всех наших региональных организациях. Мы в течение четырех лет разрабатываем общую систему, но она более общего плана, и ваша накопительная система будет использоваться в ней как базовая, так как она основана на системе бухгалтерии для предприятий. Поскольку она доведена до автоматизма и учет, который там ведется, четко отражается бухгалтерским учетом, она существенно упростит прохождение средств и контроль за ними, а главное – обеспечит сбалансированный режим накопительной системы».

* * *

20 марта 2003 года в Москве на заседании совета Международной ассоциации фондов жилищного строительства и ипотечного кредитования была отмечена успешная работа Ульяновского жилищностроительного кооператива «Строй и живи». Председателю кооператива Александру Сергеевичу Дикову была вручена Почетная грамота за активное участие в развитии накопительных схем приобретения жилья в Приволжском федеральном округе.

Федеральный журнал

«ЮРИСТ»

Только в журнале «Юрист»:

Анализ, Обзоры, Комментарии, Разъяснения, Обобщения по Гражданскому, Предпринимательскому, Финансовому, Уголовному, Международному праву сквозь призму Судебно-арбитражной, Адвокатской, Прокурорско-следственной, Нотариальной, Зарубежной практики

Авторы: Ведущие юристы-практики и ученые-правоведы России

Подписной индекс по каталогам: “Роспечать” 72945, Объединенный каталог 86887, по Москве — Агентство “Интер-Почта”. Телефон редакции 953-91-20.

Рейтинги — адвокатских бюро, консалтинговых фирм, юридических ВУЗов, правовых СМИ

Юридический рынок России — прогноз тенденции развития рынка, экспертные вопросы, маркетинговая стратегия, ценовая и рекламная политика, новые виды и формы услуг, конъюнктура, управление персоналом.

Юридическая карьера — карьера в лицах, элитарные юридические клубы, юридическое образование, стажировки за рубежом, профессиональная психология, повышение квалификации, условия и порядок приема в коллегии адвокатов, нотариальные палаты, биографии юристов Юридическая информация — из судебных, правоохранительных, адвокатских, нотариальных и консалтинговых структур, новости юридического мира России, дайджест правовых СМИ.