Экономические и юридические аспекты банкротства кредитных организаций

Автор: Мельников А.С.

Журнал: Форум молодых ученых @forum-nauka

Статья в выпуске: 12 (64), 2021 года.

Бесплатный доступ

Данная статья посвящена экономическим и юридическим аспектам банкротства кредитных организаций, стабилизации работы банковской системы Российской Федерации, ввиду существенного влияния процесса сокращения банковского сектора на финансовую систему страны и построения системы предупреждения банкротства кредитных организаций. Целью статьи является выработка эффективных экономических и правовых механизмов для проведения процедуры конкурсного производства, а также предотвращение несостоятельности кредитных организаций путем их финансового оздоровления.

Банкротство, кредитные организации, меры предупреждения банкротства, агентство по страхованию вкладов, фонд консолидации банковского сектора

Короткий адрес: https://sciup.org/140288384

IDR: 140288384 | УДК: 336.713.2

Economic and legal aspects of bankruptcy of credit institutions

Current article is dedicated to the economic and legal aspects of bankruptcy of credit institutions, stabilisation of the banking system of the Russian Federation, due to the significant impact of the process of reducing the banking sector on the country's financial system and building a system for preventing bankruptcy of credit institutions. The purpose of the article is to develop effective economic and legal mechanisms for conducting bankruptcy proceedings, as well as preventing the insolvency of credit institutions through their financial recovery.

Текст научной статьи Экономические и юридические аспекты банкротства кредитных организаций

В условия нестабильной экономической конъектуры рынка, разрыва экономических связей между контрагентами вследствие введения экономических санкций в отношении России, существенное влияние на стимуляцию экономики может оказать банковский сектор. В связи с чем необходимость построения системы предупреждения банкротства кредитных организаций, связанная с реформированием структуры использования механизмов по оздоровлению банковского сектора и определяет актуальность темы исследования.

Первоначально функция по оздоровлению банковского сектора и предотвращению банкротства кредитных организаций была предоставлена Агентству по страхованию вкладов (далее – АСВ), которое выступало в роли Санатора несостоятельных организаций. Данный подход не единожды критиковался в литературе, так как приводил к монополии со стороны АСВ в антикризисном банковском управлении. Высказывалось мнение о необходимости проведения реформ в механизме по оздоровлению банковского сектора, с учтём применяя мирового опыта1.

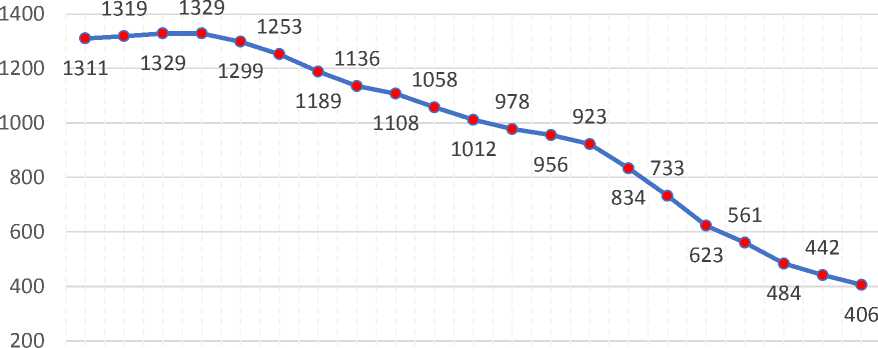

В данный момент положение банковской системы России затруднительно признать стабильным, неэффективность управления банковскими рисками, и недостаточная капитализация некоторых банковских структур вызывают вопросы2. В связи с чем, следует отметить возросший рост банкротств среди кредитных организаций, ввиду отзыва у них лицензий на профессиональную деятельность. (рис. 1). Целью изучения данной динамики является определение наиболее эффективной системы предупреждения несостоятельности у кредитных организаций, изучение института банкротства и основных тенденций, что в свою очередь позволит укрепить банковскую системы, вследствие ее более устойчивого положения.

cb

<У »V <У' <>’ <У' <У »Х‘ <У »Х' <У' <г' ^’ <У —•—Кредитные организации Рисунок 1. Число действующих кредитных организаций на отчетную дату. Составлено автором по данным3 В период с 2014 по 2016 год можно отследить явный всплеск отзыва банковских лицензий. Основными причинами этого являются два основных фактора – это ужесточение контроля за банковским сектором со стороны Банка России и действиями недобросовестного руководства банков, связанные с рискованной кредитной политикой и выводом ликвидных активов. Оба этих фактора взаимосвязаны, так до ужесточения 3 Информация о банковской системе Российской Федерации. Официальный сайт Центрального Банка РФ. [Электронный ресурс]. URL: (дата обращения: 16.04.2021) надзорной политики ЦБ, отмечалось, что в капитале многих кредитных организаций были выявлены «скрытые дыры», размер которых достигал 14% процентов от суммы совокупного капитала финансовой организации. А после ужесточения данный показатель составлял уже 4%, что говорит о правильной стратегии, выбранной ЦБ, для стабилизации банковского сектора4. Помимо прочего к существенным предпосылкам к возникновению проблем в финансовом состоянии кредитной организации можно отнести проведение сомнительных банковских операций, снижение доходов при росте кредиторской и дебиторской задолженности, недостаточность резервов под принимаемые риски и недостаточная квалификация руководства банка. Задача по выявлению нестабильного - предбанкротного состояния у финансовой организации является приоритетной, как с экономической, так и социальной точки зрения5. Для разрешения данной задачи с учетом уровня развития информационных технологий и аппаратного обеспечения ЭВМ, наиболее удобной и перспективной является система экономически-математического анализа данных, а также рейтинговые системы, позволяющие провести анализ банковских показателей. Однако, если своевременно не удалось установить предбанкротное состояние и положение является критическим, то одним из главных инструментов АСВ по предупреждению банкротства среди кредитных организаций является санация, процедура, направленная на финансовое оздоровление, повышение эффективности работы и восстановление конкурентоспособности банка. С октября 2008 г. АСВ приняло участие в санации 68 банков67. Санация назначается как ЦБ РФ, так и самим банком, в случае возникновения необходимости в назначении данной процедуры. В целом финансовое оздоровление имеет исключительную значимость как для стабильной работы банковской системы, так и для клиентов санируемой кредитной организации. Нормализация финансового состояния позволяет избежать рисков, наступающих при банкротстве, таких как невозможность удовлетворения всех требований кредиторов, ввиду отсутствия необходимого количества активов и денежных средств у банкрота8. Однако следует отметить неэффективность использования затрачиваемых ресурсов при проведении процедуры финансового оздоровления, что отражается в соотношении затрат на санацию с размером активов кредитной организации. Усредненное значение данного показателя за период с 2011 по 2021 г, находится на уровне 25 – 35 %9, но если учитывать практику последних лет, то при санации крупных кредитных организаций, данный показатель возрастает до уровня 45%, что говорит о малой эффективности работы АСВ в данном направлении и нерациональном использовании выделенных средств, подогревающих инфляцию. Реализованная на Законодательном уровне инициатива Банка России, по привлечению Фонда консолидации банковского сектора как санатора проблемных финансовых организаций, должна увеличить эффективность расходования денежных средства на их докапитализацию и позволить не задействовать средства Агентства, основной ролью которой является страхование вкладов физических лиц, что в свою очередь станет наиболее эффективным механизмом по предупреждению несостоятельности у кредитных организаций.

Список литературы Экономические и юридические аспекты банкротства кредитных организаций

- Стихиляс И. В. Проблемы и перспективы развития антикризисного управления в банковской системе // Известия ДВФУ. Экономика и управление. 2014. № 1. С. 100-107.

- Дорогие банкроты: сколько российских банков оказалось в зоне риска. Официальный сайт РБК. [Электронный ресурс]. URL: https://www.rbc.ru/opinions/finances/16/04/2015/552df7ea9a7947234d64f840 (дата обращения: 08.04.2021)

- Информация о банковской системе Российской Федерации. Официальный сайт Центрального Банка РФ. [Электронный ресурс]. URL: https://www.cbr.ru/statistics/pdko/lic/(дата обращения: 16.04.2021)

- Мамонов М. Т. "Скрытые дыры в капитале банков до и после смены руководства Банка России" // Тест научной статьи по специальности "Деньги и кредит" т.77 №1, с. 51-70, 2018 г.

- Обухов В.Н., Левина В.А. Управление экономически несостоятельными предприятиями // Российское предпринимательство. - 2001. - Том 2. - № 12. - С. 55-61.

- Терехова В.В. "Проблемы правового регулирования банковской деятельности в сфере банкротства кредитных организаций" // Журнал "Юридическая наука" №11 2020 - С 61-63

- Официальный сайт "Агентства по страхованию вкладов" https://www.asv.org.ru/agency/statistics?group=®ions (дата обращения: 27.04.2021)

- Estrella A., Park S., Peristiani S. Capital Ratios as Predictors of Bank Failure // FRBNY Economic Policy Review. - 2000. - July. - P. 17