Экономические и правовые аспекты формирования доходов федерального бюджета

Автор: Харламова И.Р., Хрусталев А.А.

Журнал: Теория и практика современной науки @modern-j

Рубрика: Основной раздел

Статья в выпуске: 5 (71), 2021 года.

Бесплатный доступ

В статье рассмотрены экономические и правовые аспекты формирования доходов федерального бюджета, базирующихся на современной макроэкономической теории и юридической практике. Рассмотрена необходимость существования федерального бюджета для поддержания работы общественного сектора российской экономики. В исследовании рассмотрена современная практика формирования налоговых доходов, свойственная для федеративных государственных образований, опыт международного распределения налоговых доходов между различными уровнями бюджетной системы.

Макроэкономические показатели, доходы федерального бюджета, налоги, децентрализованная система, кривая лаффера, налоговая база, налоговое бремя

Короткий адрес: https://sciup.org/140289643

IDR: 140289643 | УДК: 2964 | DOI: 10.46566/2412-9682_2021_71_248

Economic and legal aspects of the formation of federal budget revenues

The article discusses the economic and legal aspects of the formation of federal budget revenues, based on modern macroeconomic theory and legal practice. The need for a federal budget to support the work of the public sector of the Russian economy.

Текст научной статьи Экономические и правовые аспекты формирования доходов федерального бюджета

В последние годы, прогнозируя экономическое развитие страны, эксперты и исследователи обращаются не только к основным макроэкономическим показателям - ВВП, безработице, но и к вопросам общественных финансов. Неоклассическая макроэкономическая теория постулирует важную роль бюджета и его доходов и расходов в развитии национальной экономики и преодолении кризисных ситуаций.

При этом на текущий момент федеральный бюджет сталкивается с проблемой формирования доходов ввиду низких цен на энергоресурсы, международных санкций, пандемии, а также общего спада экономики страны. Из-за нехватки финансовых ресурсов Правительству России приходится как прибегать к заимствованиям, увеличивая государственный долг, так и к сокращению расходов. Разрыв между располагаемыми денежными средствами и расходными обязательствами Российской Федерации может послужить причиной спада в работе общественного сектора экономики и уровня жизни граждан.

Отметим, что феномен нехватки средств для федеральных бюджетов характерен не только для России, но и для других стран, например, Бразилии или США. Бразилия решает эту проблему посредствам приватизации для того, чтобы минимизировать публичные расходы и достичь более сбалансированного бюджета. США, наоборот, решают проблему посредством заимствований, сохраняя высокий уровень общественных расходов при более низком уровне доходов.

В российской практике наиболее приемлемым вариантом решение проблемы можно считать исследования в области повышения доходов федерального бюджета. Такой анализ важен, поскольку позволяет увидеть “точки роста” для общественного сектора национальной экономики.

В условиях высокой макроэкономической неопределенности федеральный бюджет сталкивается с проблемой формирования доходов, нехватка которых негативно сказывается на работе общественного сектора экономики.

Федеральный бюджет формируется как инструмент предоставления общественных благ. Поэтому необходимо участие граждан и организации в формировании государственных финансовых ресурсов - доходах бюджета. Прежде всего это осуществляется через обязательное налогообложение. Выполняя свою фискальную функцию1, налоги и сборы позволяют потом осуществлять расходы из федерального бюджета на национальную оборону, органы правопорядка, высшее образование, науку и так далее.

Помимо этого, с помощью федерального бюджета перераспределяется рента от природных ресурсов - в первую очередь, нефти и газа2. За счёт того, что в федеральный бюджет поступают доходы от НДПИ, у федеральных органы государственной власти появляется возможность для дальнейшего выравнивания бюджетной обеспеченности региональных бюджетов. Такая практика централизации ренты используется далеко не во всех странах. Например, федеральный бюджет ОАЭ, наоборот, не связан с нефтегазовыми доходами3. Каждый регион (эмират) зачисляет доходы от добычи природных ресурсов в свой собственный бюджет. Применение такой практики в России приведёт к серьёзному разрыву между регионами, в недрах которых находятся полезные ископаемые, и регионами без таковых. Помимо бюджетного разрыва, вырастет экономическое неравенство и концентрация населения на определенных территориях.

Аналогичные выводы можно сделать относительно доходов от НДС, доходы от которого на 100% поступают в федеральный бюджет. За счет этого дохода федеральные органы государственной власти распределяют т. н. “квази-ренту” - высокий платёжеспособный спрос в экономически развитых территориях - Москве, Московской области, Санкт-Петербурге, Ленинградской области, Тюменской области, ЯНАО и ХМАО. Децентрализация этого налога привела бы к крупному разрыву между регионами4.

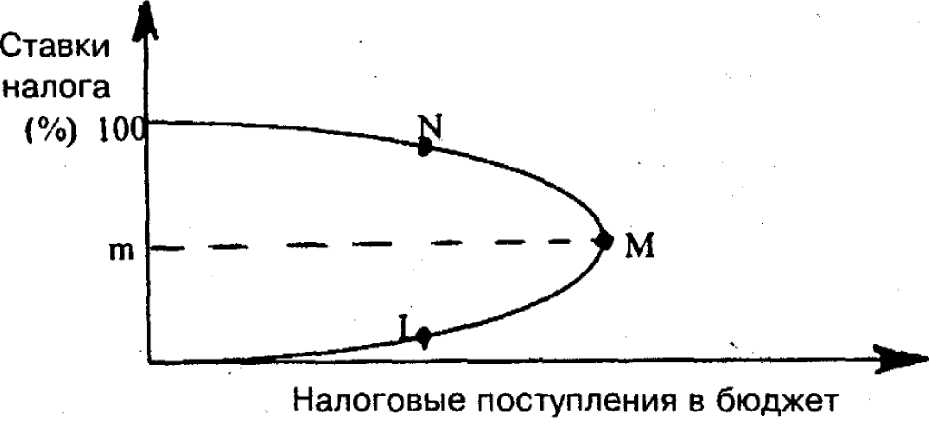

Может ли государство (федеральные органы государственной власти) взимать неограниченное количество налогов и сборов для финансового обеспечения расходов бюджета? Экономическая теория даёт отрицательный ответ на этот вопрос. Кривая Лаффера утверждает5, что при сильном повышении налогового бремени в экономике совокупные государственные доходы начнут не расти, а сокращаться.

При умеренном налоговом бремени расходы на осуществление уклонения от уплаты налогов гораздо выше для экономических агентов, чем сумма обязательных платежей. Однако по мере роста налоговых ставок уклонение становится менее затратным. В конечном счёте экономические агенты достигают точку безразличия - платить налоги или уклоняться от них затратно в равной степени. После этой точки, для экономических агентов выгоднее уклоняться от уплаты, нести все сопутствующие издержки, нежели платить обязательные платежи.

Таким образом, государство, прежде всего федеральные органы государственной власти, должны проводить такую фискальную политику, которые наименее опасна для национальной экономики.

Рисунок 1. Взаимосвязь ставки налога и налоговых поступлений

На современно этапе развития в бюджетной системе наметился тренд на централизацию в пользу федерального бюджета, который получает все большее количество доходных источников6. Эксперты связывают такую ситуация, во-первых, с ответом на прошлый тренд децентрализации, который действовал в начале XXI века. Также с повторением советского опыта государственного управления. Несмотря на федеративный характер СССР, это государство было крайне централизованным.

Отстаивая собственные интересы, между федерацией и регионами идёт постоянный торг за возможность получать доходы. В развитых федеративных демократиях диалог между органами государственной власти разного уровня проходит на равных. Однако в России институт федерализма ещё не развит так, как в США, Германии или Австралии7. Федеральный бюджет обладает доминирующем положением. Так, в 2019 году 1 процентный пункт от налога на прибыль организаций стал зачисляться в федеральный бюджет. Несмотря на политический дискурс этого вопроса, теория государственных финансов задаёт общую рамку того, какие именно доходы наиболее актуальны для федерального уровня.

Налоги, база которых наиболее мобильна, например, транспортный подходит больше всего подходят для федерального уровня. В России этот налог относится к региональным. Из-за этого граждане регистрируют автомобили в регионах с более низкими налоговыми ставками, но сами используют автомобиль в других субъектах Федерации. Налицо несовпадение плательщика и потребителя. При такой ситуации одни регионы недополучают доходы, другие - получают излишек.

Таможенные пошлины и сборы, которые в России юридически считаются неналоговым доходом, однако по своей экономической сути это косвенные квази-рентные налоги с потребления импортных товаров, должны быть источником доходов федерального бюджета. В противном случае, регионы или муниципальные города, которые находятся у государственные границы, а также публично-правовые образования с высокой долей обеспеченных граждан буду обладать необоснованным фискальным преимуществом. В то время как юрисдикции, находящиеся не у границ, а также с меньшим уровнем благосостояния, отставали бы по уровню бюджетного и экономического развития сильнее. В России эти платежи относятся к федеральному уровню.

Описанный тезис с таможенными пошлинами и сборами — это частный случай налогов с неравномерным распределением базы по территории страны. Теория государственных финансов говорит о том, что чем менее равномерно распределена налоговая база, тем выше должен быть уровень бюджета, куда поступает этот налог. Это относится в первую очередь к налогам, связанным с природными ресурсами. В России НДПИ и другие “родственные” ему платежи являются доходами федерального бюджета. Таким образом, федеральные органы государственной власти перераспределяются нефтегазовую ренту. У них появляется возможность проводить выравнивающую политику среди субъектов Федерации.

Разделение публичных доходов, предлагаемое Ричардом Масгрейвом, модно пронаблюдать ниже (табл. 1).

Таблица 1

Виды публичных доходов

|

Уровень |

Налог и платёж |

|

Федеральный уровень |

Прогрессивный налог на доходы физических лиц Налоги, связанные с наследование имущества Налоги на природные ресурсы |

|

Региональный уровень |

Налог на доход резидентов юрисдикции Налог на доход с факторов производства, принадлежащих резидентам юрисдикции Налог с розничных продаж Налог за полученную выгоду |

|

Местный уровень |

Налог на недвижимость Налог с фонда заработной платы Плата за услуги |

На сегодняшний момент в федеральный бюджет поступают доходы федеральных налогов, неналоговые доходы, а также субвенции из бюджетов субъектов Российской Федерации. В 1990-е годы некоторыми экономистами предлагался иной формат мобилизации федеральных доходов. Каждый регион собирает все налоги и сборы на своей территории, а затем N% (окончательное значение так и не было установлено) от общего числа мобилизованных денежных средств передаёт в федеральный бюджет. Подобная система используется в Китае8.

С совершенствованием информационных технологий возможно повышение точности определения будущих доходов бюджета. Например, Казначейство (Минфин) США использует нейросети и большие данные для более совершенного бюджетного планирования. Тем не менее, в условиях рыночной экономики стопроцентная точность прогнозирования невозможна. Будучи децентрализованной системой, современная экономика развивается за счёт действия множества акторов - граждан, фирм, иностранных государств и так далее. Все решения принимаются спонтанно и разрозненно. Государство не контролирует умы и намерения людей, значит не может с полной точностью прогнозировать доходы бюджета. В связи с этим появляется необходимость внесения правок в федеральный закон о федеральном бюджете. Однако действие в рыночных условиях не оправдывает плохое бюджетное планирование, которое характеризуется многочисленными корректировками бюджета.

Статья 57 Конституции России9 установила обязательность уплаты налогов: каждый обязан платить законно установленные налоги и сборы. Законы, устанавливающие новые налоги или ухудшающие положение налогоплательщиков, обратной силы не имеют. Однако сама Конституция не регулирует налогообложение в стране. Об этом говорится в Статье 7510: Система налогов, взимаемых в федеральный бюджет, и общие принципы налогообложения и сборов в Российской Федерации устанавливаются федеральным законом. Основной документ, который регулирует налогообложение в России, а соответственно и доходы федерального бюджета, Налоговый Кодекс Российской Федерации.

Таблица 2

Правовое регулирование налогов

|

Налог |

Количество регулирующих норм |

|

НДС |

40 |

|

Акцизы |

34 |

|

Налог на прибыль |

134 |

|

Водный налог |

8 |

|

НДПИ |

25 |

|

Налог на дополнительный доход от добычи углеводородного сырья |

14 |

|

Сборы за пользование объектами животного мира |

7 |

Источник: Налоговый кодекс, часть 2

Почему образуется дефицит бюджета? Такая ситуация наступает в случае нехватки доходов бюджета для финансирования расходов. В этом случае у государство есть 3 варианта: увеличивать доходы, сокращать расходы, прибегать к финансированию бюджета (займам, кредитам, выпуску государственных ценных бумаг). Одна опция не исключает другую. Так, можно как увеличить доходы, так и сократить расходы. Однако согласно Статье 53 БК РФ11: “Федеральные законы о внесении изменений в законодательство Российской Федерации о налогах и сборах, федеральные законы, регулирующие бюджетные правоотношения, приводящие к изменению доходов бюджетов бюджетной системы Российской Федерации и вступающие в силу в очередном финансовом году и в плановом периоде, должны быть приняты не позднее одного месяца до дня внесения в Государственную Думу проекта федерального закона о федеральном бюджете на очередной финансовый год и плановый период”. Таким образом, органы государственной власти несколько ограничены в управлении доходами федерального бюджета. Запрет на введение новых налогов и сборов в текущем финансовом году необходим для того, чтобы граждане и бизнес, а также иные контрагенты могли подготовиться к новой налоговой и бюджетной конъектуре.

Министерство финансов Российской Федерации разрабатывает Основные направления бюджетной, налоговой и таможенно-тарифной политики - документ, содержащий итоги реализации за прошлые периоды, а также цели, задачи и планы на будущие годы. “Направления” напрямую связаны с доходами федерального бюджета, потому что регулируют таможенно-тарифную политику, доходы от которой, как мы отмечали ранее, относятся к федеральному уровню. Также федеральный бюджет вынесен в отдельный параграф в документе, где приводится аналитика и ожидаемые результаты от проведения текущей политики. Так, “В прогнозе доходов на 2019-2021 годы учтено завершение налогового маневра в нефтегазовой отрасли, при этом доходы в части налога на добычу полезных ископаемых увеличатся за счет повышения ставки НДПИ на нефть и отмены части льгот при добыче сверхвязкой и трудноизвлекаемой нефти при одновременном снижении экспортной пошлины на углеводородное сырье и нефтепродукты с доведением их к 2024 году до нулевого уровня. При этом предусмотрено введение возвратного акциза на нефть для нефтепереработки и повышение ставок возвратных акцизов на отдельные нефтепродукты”.

“Основные направления” разрабатываются не изолированно. Минифн осуществляет их подготовки в соответствии с законодательством РФ и актуальными документами органов государственной власти. Например, Основные направления бюджетной, налоговой и таможенно-тарифной политики на 2019 год и на плановый период 2020 и 2021 годов разработаны в соответствии со статьей 165 Бюджетного кодекса Российской Федерации12 с учетом итогов реализации бюджетной, налоговой и таможенно-тарифной политики на период до 2018-2020 годов. При подготовке Основных направлений бюджетной, налоговой и таможенно-тарифной политики были учтены положения Указа Президента Российской Федерации от 7 мая 2018 г. № 204 «О национальных целях и стратегических задачах развития Российской Федерации на период до 2024 года», Послания Президента Российской Федерации Федеральному Собранию Российской Федерации от 1 марта 2018 года.

Помимо прочего, экспертное сообщество готовит материалы и комментарии к документу Минфина. Например, НИУ ВШЭ готовит Отзыв на проект Основных направлений бюджетной, налоговой и таможеннотарифной политики на очередной финансовый год.

Отдельно отметим Федеральный закон "О приватизации государственного и муниципального имущества" от 21.12.2001 №178-ФЗ, которые регулирует доходы федерального бюджета от продажи имущества. Доходы от продажи государственного имущества были особенно актуально в 1990-е годы, когда после распада СССР Россия проводила рыночные реформы и сокращала государственный сектор экономики. Экономисты считают, что приватизация может быть не только источником публичных доходов, но и серьезной мерой по оздоровлению национальной экономики, поскольку, как показывают многочисленные исследования, приватизированные, то есть ныне частные организации, функционируют эффективнее государственных.

Внешнеэкономическая деятельность, которая регулируется Таможенным кодексом Евразийского экономического союза - коллективным НПА, который действует на территории не только России, но и Казахстана, Беларуси, Армении, Киргизии.

Россия, как страна, обеспеченная энергоресурсами, обеспечивает функционирование национальной экономики за их счет. Коль скоро полезные ископаемые (в первую очередь, нефть и газ) создают ВВП страны, то, соответственно, они также влияют на государственные финансы.

Нефтегазовые доходы аккумулируются, в основном, в федеральном бюджете. Такая норма бюджетного законодательства преследует несколько целей.

Во-первых, распределение нефтегазовой ренты. Федеральные органы государственной власти за счёт полученных средств осуществляют как межбюджетные распределение средств в виде дотаций, субсидий бюджетам субъектам Российской Федерации, так и поддержку общественного сектора экономики - многочисленные университеты, являющиеся федеральной собственностью, обеспечение деятельности организаций с государственным участием, функционирование разветвлённой сети федеральных государственных учреждений в регионах (управления ФНС, Казанчейства, ФСИН и т.д.). Однако ввиду действующего принципа общего (совокупного) покрытия мы не можем точно определить за счёт каких средств финансируется та или иная государственная деятельность. Тем не менее, учитывая значимый характер нефтегазовых доходов мы можем однозначно утверждать, что они влияют на обеспечение расходных обязательств Российской Федерации.

Во-вторых, нефтегазовые доходы федерального бюджета исключают экстремальное бюджетное неравенство между регионами. Если бы нефтегазовые доходы формировались в региональных бюджетах, то территории, обеспеченные нефтегазовыми ресурсами (в первую очередь, Тюменская область, ХМАО, ЯНАО, НАО, Архангельская область, Татарстан) были бы более обеспечены в разрезе бюджетов, чем те субъекты Федерации, которые не располагают природными ресурсами.

В-третьих, за счет дополнительных нефтегазовых доходов государство пополняет Фонд национального благосостояния. С помощью него федеральные органы власти осуществляет социальную (в первую очередь, пенсионную) политику.

Нефтегазовые доходы федерального бюджета напрямую зависят от цен на нефть, газ и курс доллара США. Учитывая волатильность на энергетических и валютных рынках, нефтегазовые доходы представляют собой непостоянную категорию государственных доходов, которые затрудняют как бюджетное планирование, так и исполнение федерального бюджета.

В период растущих и высоких цен на нефть, федеральный бюджет наполняется большим количеством денежных средств. При спаде цен на нефть, газ финансовой поток, соответственно, сокращается. Ввиду того, что рынок энергоресурсов глобальный, то существует множество рисков для федерального бюджета и его доходов.

Так, от структуры доходов федерального бюджета, где превалируют нефтегазовые доходы не выигрывают ни органы власти, которые сталкиваются с трудностями в бюджетном процессе, но граждане - конечные бенефициары бюджетных средств. Сокращение доли нефтегазовых доходов -одна из ключевых задач Правительства России на ближайшие годы. Однако мы не говорим о том, что в целом доходы бюджета должна сокращаться. Это предмет другого исследования. Однако коль скоро, налоговое бремя остаётся неизменным, доходы бюджета будут расти при росте ВВП. Однако в их структуре для большей стабильности должны превалировать ненефтегазовые доходы.

Уплата налогов как физическими, так и юридическими лицами составляет основу формирования бюджетов всех уровней.

Таблица 3

Распределение основных налогов между Федеральными, региональными и местными бюджетами России (%)

|

Налог |

Вид налога |

Федеральны й бюджет |

Региональн ый бюджет (субъекта РФ) |

Местны й бюджет |

|

Налог на добавленную стоимость (НДС) |

федеральный |

100 % |

— |

— |

|

Налог на прибыль* |

федеральный |

15 % |

85 % |

— |

|

Налог на доходы физических лиц (НДФЛ) |

федеральный |

— |

85 % |

15 % |

|

Транспортный налог |

региональны й |

— |

100 % |

— |

|

Налог на имущество юридических лиц |

региональны й |

— |

100 % |

— |

|

Налог на имущество физических лиц |

местный |

— |

— |

100 % |

|

Земельный налог |

местный |

— |

— |

100 % |

|

Упрощённая система налогообложения (УСН) |

специальный налоговый режим |

— |

100 % |

— |

|

Единый налог на вменённый доход для отдельных видов деятельности (ЕНВД) |

специальный налоговый режим |

— |

— |

100 % |

|

Единый сельскохозяйственный налог (ЕСХН)** |

специальный налоговый режим |

— |

— |

100 % |

|

Патентная система |

специальный |

— |

— |

100 % |

|

налогообложения |

налоговый режим |

Источник данных: Налоговый кодекс РФ

В 2016 году и ранее компании перечисляли налог на прибыль следующим образом: сумму, начисленную по ставке 2 % — в федеральный бюджет, а сумму, начисленную по ставке 18 % — в бюджет субъекта РФ. В период с 2017 по 2020 год включительно ставка налога на прибыль (в размере 20 %) сохраняется, но распределение по бюджетам станет иным. Так, в федеральный бюджет компании будут перечислять сумму, начисленную по ставке 3 %, а в региональный бюджет — сумму, начисленную по ставке 17 %.

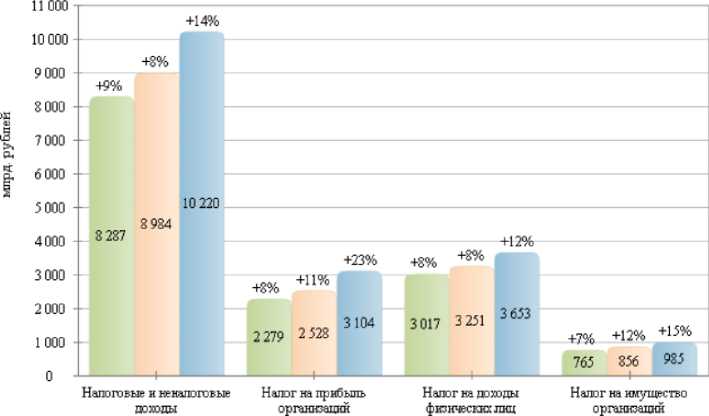

С 2014 года цифра дефицита бюджета начала увеличиваться. Это было связано с ростом доходов, но в то же время и увеличением расходов. Такая тенденция прослеживалась и в последующие годы впредь до 2017. Динамика налоговых поступлений государственного бюджета РФ представлены на рисунке 2.

на 1 января 2017 года на 1 января 2018 года на 1 января 2019 года

Рис. 1. Динамика налоговых доходов консолидированных бюджетов субъектов Российской Федерации в 2017-2019 годах

Источник данных: Анализ тенденций в бюджетно-налоговой сфере России // Плехановский научный бюллетень.

Согласно данным, сумма налоговых и неналоговых доходов за 2 года увеличилась на 1933 млрд. руб. Структура налоговых поступлений в виде налога на прибыль организаций, на доходы физических лиц и на имущество организаций также имеют положительную динамику.

Так, самый значительный рост показал налог на прибыль организаций, сбор которого на 1 января 2019 года составил 3104 млрд. руб. Прирост составляет 825 млрд. руб., несмотря на то, что налог так и не был повышен до 30%, так как Минфин РФ посчитал, что такая мера может привести к увеличению издержек ведения бизнеса. Это может иметь последствия в виде затормаживания темпов и объемов производства, что скажется на экономическом развитии страны и, естественно, поступлениях в консолидированный бюджет.

Если говорить о поступлениях налога на доходы физических лиц, то данный показатель за 2 года увеличился примерно на 600 млрд. руб. и на 1 январе 2019 года составлял 3653 млрд. руб. Так в 2018 году обсуждалось повышение НДФЛ с 13 до 15%. Но в марте 2019 было решено разделить НДФЛ на 3 категории граждан и в зависимости от этого начислять определенный процент. В законопроекте Госдумы предлагалось установить пониженную ставку НДФЛ 5% для граждан с доходами менее 100 тыс. рублей в год. Граждане с доходами от 100 тыс. до 3 млн. рублей в год, должны уплачивать налог 13%, от 3 до 10 млн. в год – 18%., более 10 млн. руб. – 25%.

Самая незначительная динамика у налога на имущество организаций в связи с тем, что это региональный налог. Еще одной причиной может послужить явление «минимизация налогов». Это означает уменьшение суммы налога организацией разными способами, в некоторых случаях незаконными.

Минфин РФ предлагает следующие стимулирующие виды налоговых и финансовых мер13:

-

1. Привлечение некоторых субъектов РФ к участию в эксперименте по применению налога на профессиональный доход (НПД). Также будет предоставлено право применять НПД физическими лицами, которые являются гражданами стран СНГ, но не членами ЕАЭС.

-

2. Отмена предоставления налоговых деклараций индивидуальными предпринимателями и, следовательно, снижение административной нагрузки на них. В основном это относится к ИП, которые используют УСН с объектом налогообложения в виде доходов.

-

3. Введение особого переходного налогового режима для налогоплательщиков, которые превысили ограничения на использование УСН. Данный режим должен будет выражаться в виде максимального уровня доходов или среднесписочной численности работников, чтобы освободить их от восстановления налогового учета и обязательств по налогам, от уплаты которых они были освобождены из-за использования УСН.

-

4. Предоставление права рыбохозяйственным организациям, которые используют ЕСХН, учитывать в расходах расходы, которые связаны с участием в аукционах на покупку доли в общем количестве квот, выделенных на вылов водных биологических ресурсов и др.

По мнению некоторых экспертов, увеличению налоговых поступлений в бюджет может способствовать новая шкала налогообложения (прогрессивная), что является очень противоречивым. С одной стороны, это действительно может увеличить суммы поступлений от богатого населения, но с другой - такое решение может породить распространенную проблему уклонения от уплаты налогов, с чем в настоящий момент российские власти пытаются бороться. В итоге это может привести к краткосрочному увеличению средств в консолидированный бюджет, но в перспективе снизить их до первоначального уровня при пропорциональной системе или даже ниже.

Другим распространенным мнением является повышение процентных ставок по налогам. Тут тоже не все однозначно, ведь, например, НДС уплачивают не только компании, но и обычные люди, которые в среднем по России имеют достаточно низкий доход. Поэтому постоянное повышение налоговых ставок может негативно сказаться именно на таких слоях населения. Оптимальный вариант: повышать определенные виды налогов на те отрасли, которые являются наиболее успешными в России, к примеру, на газовую и нефтяную. Вероятно, что такие меры могут привести к увеличению федерального и консолидированного бюджетов РФ.

Список литературы Экономические и правовые аспекты формирования доходов федерального бюджета

- Мизес Л. Человеческая деятельность: трактат по экономической теории. - Litres, 2017.

- Зубаревич Н. В. Региональное развитие и региональная политика в России //ЭКо. - 2014. - Т. 4. - С. 6-27.

- National Media Council, "United Arab Emirates Yearbook 2008", Trident Press Ltd. London, (Government section).

- Зубаревич Н. В. Рента столичного статуса //Pro et contra. - 2012. - Т. 16. - №. 6. - С. 6-18.

- Чечулин В. Л. Об обосновании кривой Лаффера и оптимуме налогообложения в безынфляционном случае //Вестник Пермского университета. Серия: Математика. Механика. Информатика. - 2010. - №. 4. - С. 59.