Экономические эффекты и издержки цифровизации на промышленном предприятии

Автор: Головина А.Н., Третьяков К.А., Ваулин А.С.

Журнал: Общество: политика, экономика, право @society-pel

Рубрика: Экономика

Статья в выпуске: 7, 2023 года.

Бесплатный доступ

В современных условиях хозяйствования актуальна тематика цифровизации промышленных предприятий, которая может дать экономические эффекты и вывести национальную промышленность на новый уровень. Реализация данного процесса является непростой задачей, что особенно характерно для цифровой интеграции научно-технических и производственно-технологических операций, многочисленность и разнородность которых приводит к барьерам, обозначенным в статье. Их наличие сопровождается рядом специфических издержек, чья природа отличается от классического понимания и в настоящее время недостаточно изучена в науке. В связи с этим на базе общенаучных методов познания авторы предлагают ввести в научный оборот новую классификацию издержек цифровой интеграции, которая легла в основу декомпозиции экономических эффектов на промышленном предприятии. Полученные выводы расширяют научные представления об экономических результатах цифровизации в промышленности и могут быть полезны ученым, специалистам, осуществляющим исследования по теме данной работы.

Цифровая интеграция, экономический эффект цифровой интеграции, интеграционные издержки, цифровизация деятельности промышленного предприятия, экономический эффект цифровизации

Короткий адрес: https://sciup.org/149143999

IDR: 149143999 | УДК: 338.2 | DOI: 10.24158/pep.2023.7.6

Economic effects and costs of digitalization at the industrial enterprise

In modern economic conditions, the topic of industrial enterprises digitalization is relevant, which may yield economic effects and introduce the national industry to the next level. Implementation of this process is a challenge, which is particularly characteristic of the digital integration of sci-tech and manufacturing-technological operations, the multiplicity and heterogeneity of which leads to the barriers outlined in the article. Their presence is accompanied by a number of specific costs, the nature of which differs from the classical understanding and is currently understudied in science. In this regard, based on general scientific methods of cognition, the authors introduced a new classification of digital integration costs, which formed the basis for the decomposition of economic effects in the industrial enterprise. Obtained results expand scientific understanding of the economic results of industrial digitalization and can be useful to scientists and specialists conducting research on the topic of this work.

Текст научной статьи Экономические эффекты и издержки цифровизации на промышленном предприятии

-

– сложность систематической и своевременной актуализации значительно детализированной информации о производстве (включая сведения о движении товарно-материальных ценностей, конструкторско-технологическую информацию, различные нормативы, данные о видах применяемых инструментов и оснастки, основных фондах и пр.);

-

– допущение ошибок при заведении специализированных данных в корпоративную информационную систему, включая, например, недостоверные нормы трудоемкости, сдельные расценки, операции технологического процесса и пр.;

-

– внедрение неадаптированных цифровых технологий, малопригодных для управления иерар-хичными бизнес-процессами;

-

– дефицит знаний и навыков у персонала по выполнению операционных задач с применением цифровых технологий.

Наличие данных барьеров приводит к специфическим операционным издержкам, минимизация которых может обеспечить положительные экономические эффекты для промышленного предприятия. В связи с этим исследование их содержания является важной научно-практической задачей, решению которой посвящена настоящая статья.

Существующие научные подходы . Различные виды экономических эффектов и издержек в деятельности промышленных предприятий представлены в работах А.Г. Бадаловой с соавторами (2017); С.А. Бучаевой и М.М. Гаджиева (2012); Г.С. Мерзликиной и Ю.В. Качапкиной (2011); А.Г. Мокроносова и Е.В. Долженковой (2010); С.В. Ореховой с соавторами (2020); В.В. Плашенкова (2012); М.В. Подшиваловой и Д.В. Подшивалова (2017); Ю.Б. Порошина с соавторами (2014); А.О. Темникова и М.В. Подшиваловой (2022); С.В. Шамшеева (2012); В.Ф. Уколова с соавторами (2019); С.Н. Захарова (2011). На основе полученных ими результатов можно выделить следующие виды экономических эффектов.

-

1. По степени прогнозируемости :

-

– прогнозируемые (возможно предвидеть все воздействующие факторы, но сложно учесть их);

-

– непрогнозируемые (полная непредсказуемость содержания и периода наступления).

-

2. По длительности :

– постоянные (действуют в течение всего периода реализации деятельности);

– краткосрочные (ограничены непродолжительными промежутками времени).

-

3. По обусловливающим факторам :

– внутренние (в связи с изменениями во внутренней институциональной среде промышленного предприятия);

– внешние (в результате трансформации окружающей среды).

-

4. По природе процессов :

-

– субъективные (обусловлены действиями человека, его психологическими, нравственными, идеологическими убеждениями и особенностями, в результате которых могут возникать те или иные непредвиденные обстоятельства);

-

– объективные (вызваны факторами окружающей среды – неточностью информации, изменениями рыночной конъюнктуры и т. п.);

-

– объективно-субъективные (порождаются как объективными процессами, так и субъективными).

-

5. В зависимости от причины возникновения :

-

– эпидемиологические (например, в связи с пандемией коронавирусной инфекции);

-

– политические (из-за изменений в государственной политике, налоговом и валютном законодательстве, введения санкционных ограничений);

-

– экологические (ввиду антропогенного воздействия);

-

– транспортные (по причине изменения логистики);

-

– коммерческие (в результате финансово-экономических решений);

-

– информационные (в связи с корректировкой фактической информации и, как следствие, изменением выводов о ситуации);

-

– организационные (из-за изменения организационной структуры, стратегии развития промышленного предприятия, квалификации персонала);

-

– локальные (в связи со специфичными изменениями на территории локализации промышленного предприятия).

-

– природные (в результате трансформации геологического, гидрологического или метеорологического состояния окружающей среды);

-

6. По систематичности :

-

– систематические (возникают постоянно, характерны для всех промышленных предприятий или процессов);

-

– специфические (возникают в частных случаях и свойственны отдельным промышленным предприятиям или процессам).

-

7. По области возникновения :

-

– имущественные (изменения в экономических активах промышленного предприятия);

-

– производственные (возникают в производственной деятельности промышленного предприятия);

-

– коммерческие (при выполнении обязательств по сделкам, включая изменение порядка расчетов, сроки передачи товарно-материальных ценностей);

-

– финансовые (корректировка платежных обязательств, стоимости займов и пр.);

-

8. По характеру проявления :

-

– позитивные (достижение положительного результата экономической деятельности), в том числе: повышение доходов, получение дополнительной прибыли (за счет увеличения производительности труда, ускорения выполнения процессов, снижения издержек);

-

– негативные , в том числе: упущенная выгода (недополученные доходы, которые промышленное предприятие могло бы получить при обычных условиях деятельности), снижение доходов (отсутствие либо сокращение объема выручки и прибыли в результате непредвиденного увеличения затрат, уменьшение суммы дивидендов по портфельным инвестициям), убыток (отрицательный результат по итогам проведения коммерческой операции).

-

9. По формам возрастающей и убывающей отдачи бизнес-модели промышленного предприятия :

-

– классические (эффект экономии от масштаба как снижение средних издержек, эффект разнообразия в виде экономии ресурсов ввиду увеличения ассортимента продукции, эффект от внедрения инноваций как возрастание рентабельности продаж посредством распространения технологий);

– экосистемные, сетевые (прямые эффекты в виде повышения предельной ценности продукта наряду с возрастанием числа покупателей, косвенные эффекты, выражаемые в увеличении предельной ценности продукта за счет повышения объема продаж комплементарных продуктов).

-

10. По отношению к объему производства :

Рассматривая экономический эффект промышленного предприятия с позиции снижения издержек, следует также выделить их возможные виды:

-

- переменные издержки (зависят от объема производств - затраты на сырье, материалы, комплектующие изделия, сдельную заработную плату и пр.);

-

– постоянные (не зависят от объема производства – общепроизводственные, коммерческие, управленческие и прочие расходы).

-

11. По способу отнесения к конкретному продукту :

-

– прямые издержки (относимые к изготовлению вида продукции или единицы изделия);

-

– косвенные (имеющие отношение одновременно к нескольким видам продукции).

-

12. По цели деятельности :

-

- операционные издержки (для поддержания текущей деятельности промышленного предприятия);

-

– инвестиционные (для осуществления проектной деятельности промышленного предприятия).

Таким образом, к настоящему моменту накоплено достаточно научных трудов, посвященных разработке различных классификаций экономических эффектов и издержек промышленного предприятия. Однако, по нашему мнению, более полезным является их декомпозиция, которая позволяет не только выявить состав всевозможных экономических эффектов, но и установить их взаимосвязь в общей системе.

Авторский подход . При построении декомпозиции нами учитывались несколько принципов:

-

– системность (целостное представление состава и структуры экономических эффектов и издержек цифровой интеграции);

-

– значимость (ценность для промышленного предприятия в целом);

-

– достаточность (полнота состава и структуры эффектов и издержек);

-

– релевантность (актуальность для промышленных предприятий).

Таким образом, мы не претендуем на создание исчерпывающей декомпозиции экономических эффектов и издержек цифровой интеграции. Однако ставим целью представить максимально значимую, достаточную и релевантную их систему в свете активного развития цифровизации.

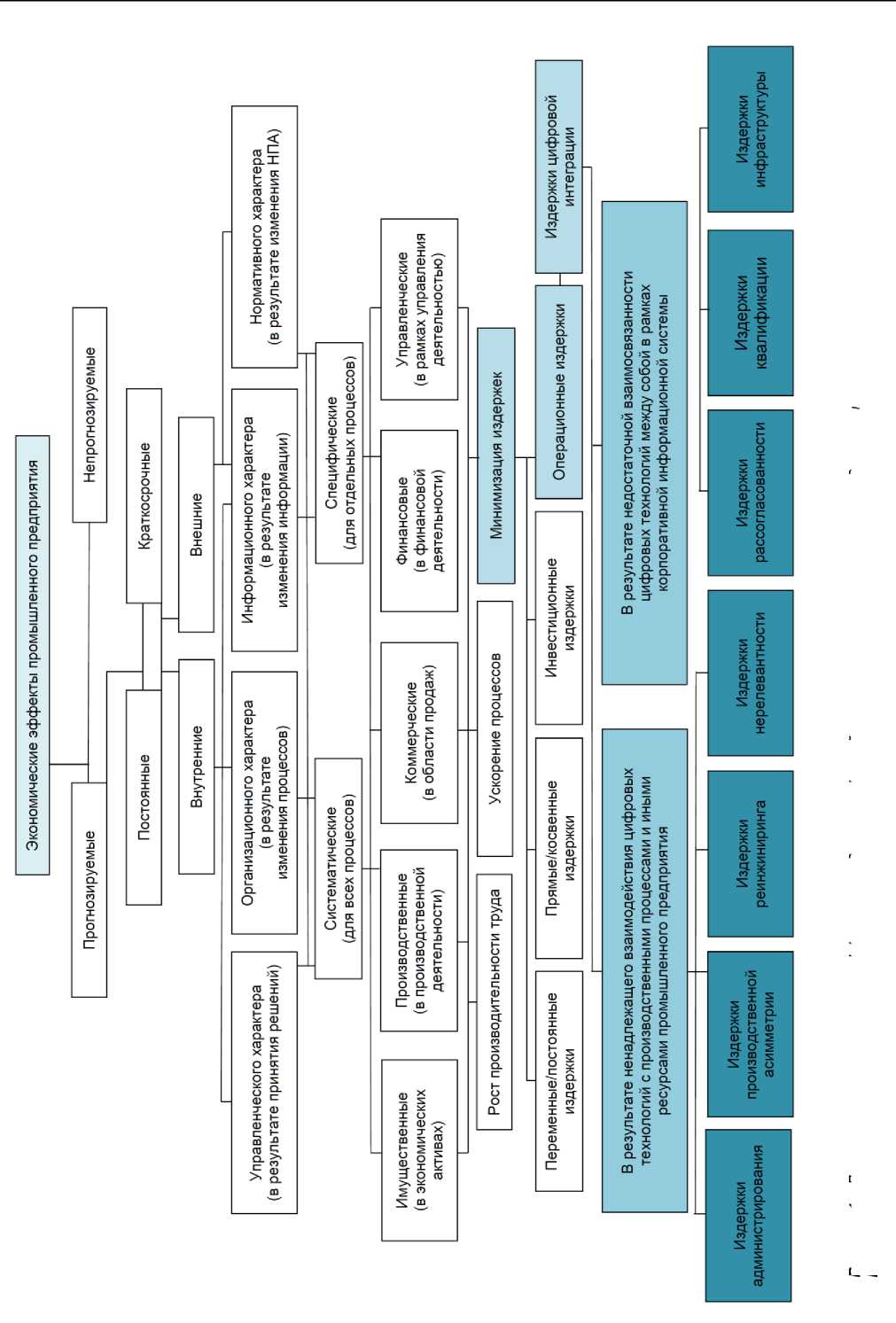

На первоначальном этапе представлена классификация издержек цифровой интеграции (таблица 1). Под ними понимаются дополнительные затраты времени персонала, возникающие при нарушении состояния связанности научно-технических и производственно-технологических процессов промышленного предприятия в результате недостаточной взаимосвязанности цифровых технологий между собой либо их взаимодействия с иными ресурсами промышленного предприятия.

На втором этапе, обобщая все перечисленные классификации, включая авторскую, становится возможным разработать декомпозицию экономических эффектов и издержек цифровой интеграции производственных процессов (рисунок 1).

Таблица 1 – Авторская классификация издержек цифровой интеграции на промышленном предприятии

Table 1 – Author’s Classification of the Costs of Digital Integration in the Industrial Enterprise

|

Вид издержек цифровой интеграции |

Содержание издержек цифровой интеграции |

|

В результате ненадлежащего взаимодействия цифровых технологий с производственными процессами и иными ресурсами предприятия |

|

|

Издержки администрирования |

Дополнительные операционные затраты на заведение данных в КИС, поскольку автоматизация процессов нуждается в постоянной и своевременной актуализации значительно детализированной информации по сравнению с состоянием до внедрения цифровых технологий. Это требует наличия дополнительного администрирующего персонала, зачастую обладающего узкой специализацией, во избежание возможных ошибок ввода данных либо привлечения текущего основного персонала для заведения и актуализации данных в КИС, что требует высвобождения значительного времени для сопровождения сложного состава высокотехнологичных изделий, отличающихся сложными процессами изготовления (Клименкова, 2022: 7) |

|

Издержки производственной асимметрии |

Дополнительные операционные затраты на сдельную заработную плату основного производственного персонала в связи с ошибками, допущенными при заведении данных в КИС |

|

Издержки реинжиниринга |

Дополнительные операционные затраты на выполнение внутренних процессов предприятия в связи с их трансформацией в результате внедрения штатного функционала программного обеспечения, не адаптированного к многочисленным и разнообразным операциям промышленного предприятия |

|

Издержки нерелевантности |

Дополнительные операционные затраты на закупку и производство сверхнормативного количества сырья, материалов, полуфабрикатов для производства продукции из-за неактуальных конструкторских данных, несвоевременного отражения изменений составов изделий, норм упаковки, стандартных партий закупки, изготовления полуфабрикатов, применяемых покупных комплектующих изделий, а также неоперативности обновления данных о циклах производства и материально-технического снабжения высокотехнологичных изделий, отличающихся многочисленными деталями и сборочными единицами |

|

В результате недостаточной взаимосвязанности цифровых технологий между собой |

|

|

Издержки рассогласованности |

Дополнительные операционные затраты на материалы и заработную плату, обусловленные отсутствием должной взаимосвязанности информационных потоков между многочисленными цифровыми технологиями, применяемыми в деятельности промышленных предприятий. Например, состав деталей и сборочных единиц изделий, представленный в программном обеспечении для инженеров-конструкторов, может отличаться от программного обеспечения, применяемого инженерами-технологами. Также могут присутствовать различные единицы измерения в информационных системах конструкторских, производственных и снабженческих подразделений, приводящие как к затовариванию, так и локальному дефициту сырья и покупных комплектующих изделий |

|

Издержки квалификации |

Дополнительные операционные затраты в результате неэффективного использования рабочего времени по причине отсутствия достаточной квалификации (Подшивалова, Подшивалов, 2020: 185) у персонала по выполнению текущих задач с применением цифровых технологий, включая автоматизацию процессов. Например, неумение осуществлять обработку больших данных с применением функционала программных продуктов, аналогичных MS Excel |

|

Издержки инфраструктуры |

Дополнительные операционные затраты в результате вынужденных простоев рабочего времени по причине отказа функционирования цифровых технологий ввиду ненадлежащего их сопровождения в связи с дефицитом финансирования, неверным подбором мощности эксплуатируемого оборудования и пр. |

Рисунок 1 - Декомпозиция экономических эффектов и издержек цифровой интеграции на промышленном предприятии Figure 1 - Decomposition of economic effects and costs of digital integration in the industrial enterprise

Заключение . По итогам настоящего исследования получены следующие научные результаты.

-

1. Обозначены существующие научные подходы к классификации экономических эффектов и издержек промышленного предприятия. Это позволило представить их декомпозицию с учетом реализации цифровой интеграции, что определяет место каждого из выявленных видов в общей системе.

-

2. Идентифицированы, классифицированы и содержательно определены издержки цифровой интеграции на промышленном предприятии, в том числе затраты, связанные с администрированием и реинжинирингом процессов, производственной асимметрией и нерелевантностью данных в цифровой среде, недостаточностью квалификации персонала, рассогласованностью инфраструктуры.

Все это создает основу для перспективной оценки экономического эффекта и издержек цифровизации на промышленном предприятии.

Список литературы Экономические эффекты и издержки цифровизации на промышленном предприятии

- Бадалова А.Г., Ларионов В.Г., Ушмодина Л.И., Иванова О.Б. Методологический подход к определению экономического эффекта от управления рисками на промышленных предприятиях // Финансовые исследования. 2017. № 3 (56). С. 106–114.

- Бучаева С.А., Гаджиев М.М. Виды экономических эффектов и особенности их оценки для инноваций // Научно-технические ведомости Санкт-Петербургского государственного политехнического университета. Экономические науки. 2012. № 4 (151). С. 225–229.

- Захаров С.Н. Эффективность производства и внешнеэкономической деятельности теория, методы и практика расчетов: монография. М., 2011. 611 с.

- Клименкова М.С. Особенности организации и управления предприятий наукоемких производств // Modern Economy Success. 2022. № 4. С. 6–10.

- Мерзликина Г.С., Качапкина Ю.В. Метод определения синергетического эффекта различных видов интегрированных фор-мирований в промышленности // ФЭС: Финансы. Экономика. Стратегия. 2011. № 10. С. 16–20.

- Мокроносов А.Г., Долженкова Е.В. Методические аспекты управления материальными потоками промышленных предприятий в условиях неопределенности // Вестник УГТУ-УПИ. Сер.: Экономика и управление. 2010. № 4. С. 37–43.

- Орехова С.В., Мисюра А.В., Кислицын Е.В. Управление возрастающей отдачей высокотехнологичной бизнес-модели в промышленности: классические и экосистемные эффекты // Управленец. 2020. Т. 11, № 4. С. 43–58. https://doi.org/10.29141/2218-5003-2020-11-4-4.

- Плашенков В.В. Метод оценки экономического эффекта внедрения инновационных проектов в производство промышленных предприятий // Наукоемкие технологии. 2012. Т. 13, № 8. С. 91–95.

- Подшивалова М.В., Подшивалов Д.В. Оценка некоторых видов трансакционных издержек малых промышленных предприятий // Вестник московского университета. Сер. 6.: Экономика. 2017. № 5. С. 40–60. https://doi.org/10.38050/01300105201753.

- Подшивалова М.В., Подшивалов Д.В. Развитие малых предприятий промышленности России в условиях индустрии 4.0 // Вестник Челябинского государственного университета. 2020. № 11 (445). С. 184–193. https://doi.org/10.47475/1994-2796-2020-11121.

- Порошин Ю.Б., Долгий В.И., Матушкин М.А. О направлениях повышения эффективности деятельности промышленного предприятия в условиях модернизации экономики // Вестник Саратовского государственного социально-экономического университета. 2014. № 1 (50). С. 77–81.

- Темников А.О., Подшивалова М.В. Цифровая трансформация промышленности: выгоды, затраты и риски // Вестник Южно-Ураль-ского государственного университета. Сер.: Экономика и менеджмент. 2022. Т. 16, № 2. С. 122–131. https://doi.org/10.14529/em220212.

- Уколов В.Ф., Афанасьев В.Я., Черкасов В.В. Ключевые эффекты цифровизации и возможные потери // Вестник университета. 2019. № 8. С. 55–58. https://doi.org/10.26425/1816-4277-2019-8-55-58.

- Шамшеев С.В. Определение эффективности инновационной деятельности предприятия при аудите систем управления // Социальная политика и социология. 2012. № 6 (84). С. 217–228.