Экономические методы управления на предприятии

Автор: Слюсаренко А.А.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 5-2 (24), 2016 года.

Бесплатный доступ

Статья посвящена рассмотрению экономических методов управления на предприятии. Исследован вопрос об особенностях экономических методов управления.

Экономические методы, персонал, методы управления, оплата труда, ценообразование

Короткий адрес: https://sciup.org/140119984

IDR: 140119984

Текст научной статьи Экономические методы управления на предприятии

Различают три метода управления персоналом: административные (организационно-распорядительный), экономические и социальнопсихологические методы. Административные методы базируются на власти, дисциплине и взысканиях и известны в истории как «метод кнута». Социально-психологические методы базируются на способах мотивации и морального воздействия на людей и известны как «метод убеждения».

Экономические методы основываются на правильном использовании экономических законов производства и по способам воздействия известны как «метод пряника». Конкретными инструментами реализации экономических методов управления являются налоги, государственные задания и заказы, цены, лицензии, квоты, пошлины, бюджетное финансирование (централизованные капитальные вложения, дотации, субсидии, субвенции).

Одним из способов применения этих инструментов управлений может быть льготный режим их действия. Льготы в налогообложении, финансировании, кредитовании, квотировании являются составляющими налоговой, финансовой, ценовой, кредитной, экспортной, таможенной политики государства.

В системе стимулирования труда ведущее место занимает заработная плата. Она является главным источником повышения благосостояния работников, поскольку составляет, по оценкам специалистов, тpи четвеpти их доходов. Заpаботная плата pабочих и служащих пpедпpиятий и оpганизаций пpедставляет собой их долю в фонде индивидуального потpебления национального дохода в денежном выpажении. Как основная фоpма необходимого пpодукта она pаспpеделяется в соответствии с количеством и качеством за-тpаченного тpуда и его индивидуальными и коллективными pезультатами.

Оплата тpуда в нашей стpане игpает двоякую функцию: с одной стоpо-ны, она является главным источником доходов pаботников и повышения их жизненного уpовня, с дpугой - основным pычагом матеpиального стимулиpо-вания pоста и повышения эффетивности пpоизводства.

Основным напpавлением совеpшенствования всей системы оpганизации заpаботной платы и стимулирования труда персонала является обеспечение пpямой и жесткой зависимости оплаты тpуда от конечных pезультатов хозяйственной деятельности тpудовых коллективов. В pешении этой задачи важную pоль игpает пpавильный выбоp и pациональное пpиминение фоpм и систем оплаты труда.

Фоpмы и системы заpаботной платы пpедставляют собой способы уста-новления зависимости величины заpаботной платы pабочих от количества и качества затpаченного ими тpуда с помощью совокупности количественных и качественных показателей, отpажающих pезультаты тpуда.

Экономические методы носят косвенный характер управленческого воздействия. Такие методы осуществляют материальное стимулирование коллективов и отдельных работников, они основаны на использовании экономического механизма. В советский период предметом регулирования экономическими методами считались централизованное планирование, хозяйственный расчёт, заработная плата, т.е. имело место узкое толкование роли и места экономических методов, что ограничивало диапазон принимаемых решений и рычагов регулирования на уровне предприятия. Путём совместного анализа экономических законов и категорий, товарноденежных отношений и принципов рыночной экономики разработалась новая схема классификации экономических методов управления (рисунок 1). Таким образом, роль экономических методов заключается в увязке перечисленных выше категорий и мобилизации трудового коллектива на достижение конечных результатов.

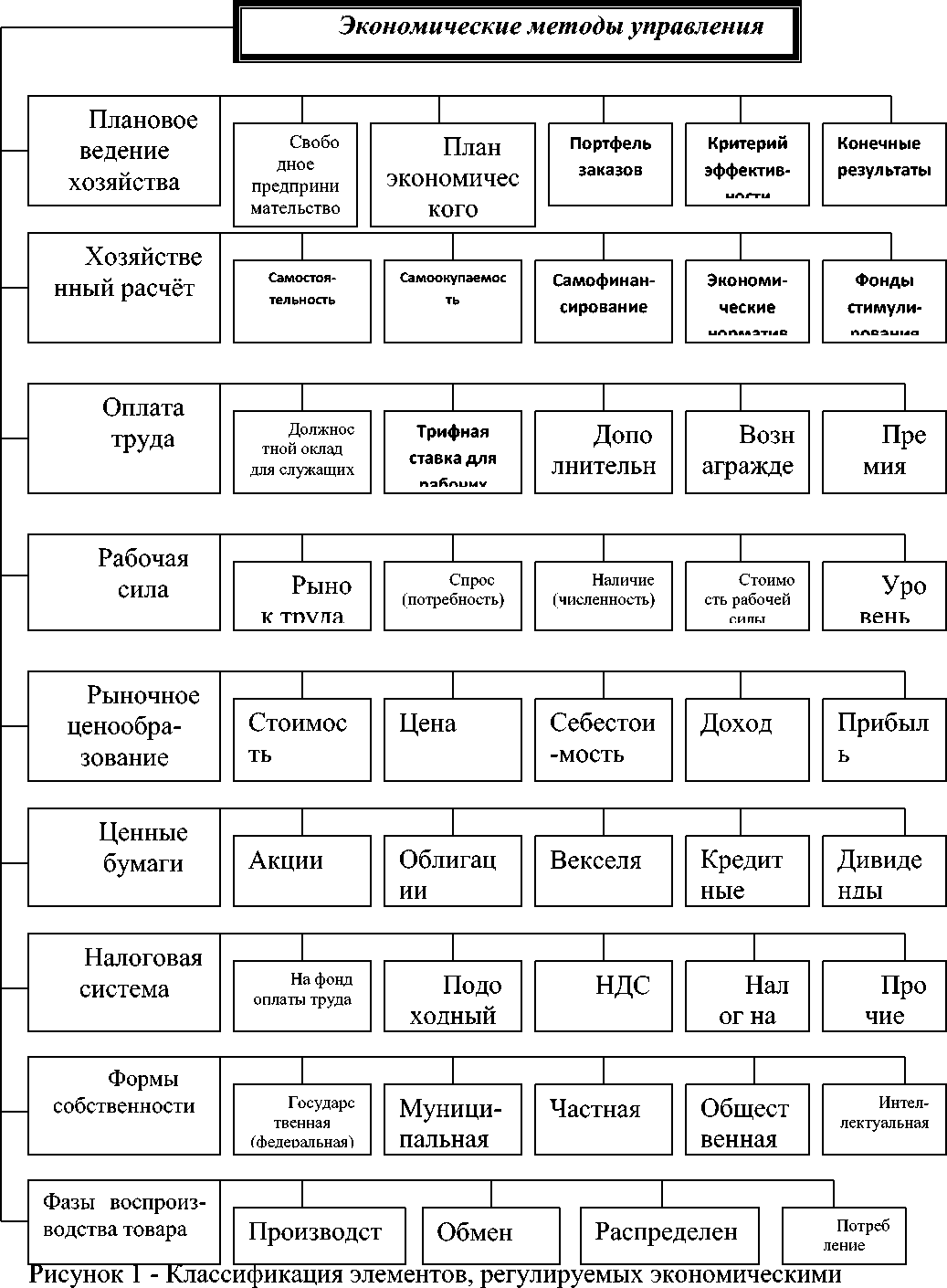

Хозяйственный расчёт является методом ведения хозяйства, основанным на соизмерении затрат предприятия на производство продукции с результатами хозяйственной деятельности (объём продаж, выручка), полном возмещении расходов на производство за счёт полученных доходов, обеспечении рентабельности производства, экономном расходовании ресурсов и материальной заинтересованности работников в результатах труда. Он позволяет сочетать интересы предприятия с интересами подразделений и отдельных работников.

методами управления

Экономические методы должны базироваться на товарно-денежных отношениях рыночной экономики, что вызывает необходимость нового теоретического обоснования роли экономических методов.

Хозяйственный расчёт основан на самостоятельности, когда предприятия (организации) являются юридическими лицами и выступают на рынке свободными товаропроизводителями продукции, работ и услуг

Самоокупаемость предприятия определяется отсутствием бюджетного финансирования и дотационности в покрытии убытков, т.е. оно полностью окупает свои затраты за счёт доходов и в случае длительной убыточности объявляется банкротом. Самофинансирование является главным принципом расширенного воспроизводства и развития предприятия за счёт собственной прибыли.

Оплата труда является основным мотивом трудовой деятельности и денежным измерителем стоимости рабочей силы. Она обеспечивает связь между результатами труда и его процессом и отражает количество и сложность труда работников различной квалификации. Устанавливая должностные оклады для служащих и тарифные ставки для рабочих, руководство предприятия определяет нормативную стоимость рабочей силы с учётом средних затрат труда при его нормальной продолжительности.

Дополнительная заработная плата позволяет учесть сложность и квалификацию труда, совмещение профессий, сверхнормативную работу, социальные гарантии предприятия в случае беременности или обучения сотрудников и др. Вознаграждение определяет индивидуальный вклад работников в конечные результаты производства в конкретные периоды времени. Премия на прямую связывает результаты труда каждого подразделения и работника с главным экономическим критерием предприятия – прибылью.

Руководитель предприятия может с помощью перечисленных выше пяти компонентов оплаты труда регулировать материальную заинтересованность работников с экономически возможными расходами на производство по статье «заработная плата», применять различные системы оплаты труда – сдельную или повременную, формировать материальные и духовные потребности работников и обеспечивать рост их жизненного уровня. Если руководитель чрезмерно жаден или расточительно щедр в оплате труда, то его перспективы не безоблачны, т.к. в первом случае работники «разбегутся», а во втором доживут до разорения предприятия.

Важное значение имеют стоимость рабочей силы и уровень жизни. Стоимость рабочей силы является денежным мерилом оплаты труда и в рыночных условиях определяется путём спроса и предложения. Однако стоимость рабочей силы не может быть ниже прожиточного минимума, умноженного на число членов семьи работника; в противном случае происходит деградация трудящихся. Поэтому руководитель предприятия должен заботиться о неуклонном росте уровня жизни своих работников – главном факторе роста материальных и духовных потребностей.

Рыночное ценообразование является регулятором товарно-денежных отношений и важным экономическим инструментом в соизмерении доходов и расходов, цены и себестоимости продукции. Стоимость товара отображает общественно необходимые затраты труда на производство и определяется отношением валовой стоимости товаров, произведенных в государстве за год, к количеству товаров.

Экономические методы выступают в качестве различных способов воздействия руководителей на персонал для достижения поставленных целей. При позитивном использовании экономических методов конечный результат проявляется в хорошем качестве продукции и высокой прибыли. Наоборот, при неправильном использовании экономических законов, их игнорировании или пренебрежении ими можно ожидать низких или негативных результатов.

В качестве примера проявления экономических методов управления персонала можно привести следующее:

-

1. Субсидирование персонала. Многие компании имеют субсидированные столовые и рестораны для своего персонала. Это может быть невозможно для малого бизнеса в финансовом отношении, но можно рассмотреть возможность установки автоматов для продажи горячих напитков и лёгкой закуски и предложить талоны на завтрак.

-

2. Товары со скидкой. Большинство бизнесменов позволяют приобретать своим работником товары и услуги фирмы со скидкой от 10% и выше. Всегда следует предоставлять своим работникам большие скидки. Это позволит увеличить лояльность персонала.

-

4. Ссуды. Некоторые работодатели дают своим работникам беспроцентные ссуды или ссуды с низким процентом на различные цели (например, для переезда).

-

5. Частное страхование здоровья. Некоторые фирмы производят частное страхование здоровья своих работников. Многие из этих работников будут чувствовать себя спокойнее и увереннее, зная, что о них позаботятся, если они заболеют. Быстрая медицинская помощь работникам также будет приносить пользу – работник скорее возвратится на работу и будет готов выполнять свои обязанности.

Важнейшую роль в системе экономических методов управления играют формы и системы оплаты труда на предприятии.

Системой оплаты труда признается способ соизмерения размера вознаграждения за труд с его результатами либо затратами. Системы оплаты труда могут быть различными, однако две из них являются основными и соответствуют двум основным способам учета затрат труда. Первый способ - это учет проработанного времени. При таком учете применяется повременная система оплаты труда, когда оплате подлежит проработанное количество рабочего времени. Второй способ - это учет качества произведенной работ-ником продукции надлежащего качества либо выполненных им операций. В этом случае труд оплачивается на основе сдельной системы оплаты труда.

Предприятие самостоятельно выбирает систему оплаты труда тех или иных категорий работников, однако данный выбор зависит от целого ряда факторов: заинтересованности в стимулировании выпуска как можно большего количества определенной продукции и реальности достижения этой цели с учетом особенностей технологического процесса; форм организации труда, состояния нормирования и т.д.

На производственных предприятиях различают два вида оплаты труда: основная и дополнительная.

К основной относится оплата, начисляемая работникам за фактически отработанное время и выполненную работу по установленным расценкам, тарифным ставкам или окладам.

К дополнительной относятся выплаты за непроработанное в организации (предприятии) время. Она начисляется работникам в соответствии с действующим законодательством по труду: оплата очередных отпусков, перерывов в работе кормящих матерей, льготных часов подростков, за время выполнения государственных и общественных обязанностей, выходного пособия при увольнении и др.

Основным напpавлением совеpшенствования всей системы оpганизации заpаботной платы является обеспечение пpямой и жесткой зависимости оплаты тpуда от конечных pезультатов хозяйственной деятельности тpудовых коллективов. В pешении этой задачи важную pоль игpает пpавильный выбоp и pациональное пpиминение фоpм и систем заpаботной платы.

Фоpмы и системы заpаботной платы пpедставляют собой способы установления зависимости величины заpаботной платы pабочих от количества и качества затpаченного ими тpуда с помощью совокупности количественных и качественных показателей, отpажающих pезультаты тpуда. Основным назначением фоpм и систем оплаты тpуда является обеспечение пpавильного соотношения между меpой тpуда и меpой его оплаты.

Фоpмы и системы заpаботной платы pабочих пpедопpеделяют: способ оценки меpы тpуда и измеpение тpуда для его оплаты (чеpез pабочее вpемя, выpаботанную пpодукцию, индивидуальные, коллективные и конечные pе-зультаты); хаpактеp функциональной зависимости, установленной между ме-pой тpуда и его оплатой, пpопоpции изменения заpаботной платы в зависимости от тех или иных количественных и качественных pезультатов тpуда. На производственных предприятиях применяются две формы оплаты труда: повременная и сдельная.

При повременной системе оплаты труда оплачивается проработанное время на основе тарифной ставки, независимо от количества выполненных работ. В зависимости от единицы учета проработанного времени применяются тарифные ставки: часовые, дневные и месячные. Конечный заработок работника, труд которого оплачивается на основе часовой или дневной та-рифной ставки, соответственно зависит от числа рабочих часов или дней, от-работанных в учетном периоде.

В случае применения для оплаты труда месячной тарифной ставки заработок работника, полностью проработавшего все рабочие дни по графику в данном месяце, не будет изменяться по месяцам в зависимости от разного числа рабочих дней в календарном месяце.

Вопрос о применении конкретного вида тарифных ставок для оплаты труда работника (группы работников) решается администрацией предприятия по согласованию с соответствующим выборным профсоюзным органом.

Повременная форма оплаты труда подразделяется на две подсистемы: простую повременную и повременно-премиальную.

Простая повременная система оплаты труда предусматривает выплату заработной платы в зависимости от количества отработанного времени и квалификации работника.

Повременно-премиальная система оплаты труда применяется с целью повышения материальной заинтересованности работников: в дополнение к ставке (окладу) выплачивается премия за своевременное и качественное выполнение работ.

При повременной форме оплаты труда заработок зависит от разряда рабочего и количества отработанных часов. Применение повременной оплаты труда может стимулировать высокоэффективный труд только при наличии нормируемых заданий, т.е. повременная заработная плата должна выпла-чиваться при условии выполнения установленного объема работ или выпуска определенного количества продукции с высоким качеством.

Сдельная форма оплаты труда предусматривает оплату выполненных работ в соответствии с количеством и качеством изготовленной продукции по сдельным расценкам. Она подразделяется на следующие основные системы: прямая сдельная, сдельно-премиальная, сдельно-прогрессивная, косвенно-сдельная и аккордная.

При прямой сдельной системе оплата труда рабочих осуществляется в зависимости от количества выработанной продукции или выполненных работ, исходя из твердых сдельных расценок, установленных с учетом квалификации.

При сдельно-премиальной системе рабочему, кроме заработка по прямым сдельным расценкам, выплачивается премия за выполнение и перевыполнение установленных объемных и количественных показателей.

При сдельно-прогрессивной системе оплата труда рабочих в пределах установленной исходной базы (нормы) производится по прямым сдельным расценкам, а сверх этого — по повышенным.

Косвенно-сдельная система служит для оплаты труда наладчиков технологического оборудования, слесарей-ремонтников, помощников мастеров и других вспомогательных рабочих. Такая оплата может быть организована по сдельным расценкам, увеличивающимся на процент выполнения норм выработки в среднем по обслуживаемому участку.

При аккордной системе величина оплаты устанавливается за весь объем работы, а не за каждое изделие или операцию. Эта система обычно сочетается с премированием за сокращение сроков выполнения аккордных заданий. Общая стоимость определяется на основе норм времени (выработки) и расценок. Аккордная система применяется на работах с длительным производственным циклом. Бригаде выдается аккордный наряд, предусматривающий весь комплекс основных и вспомогательных работ. В наряде указываются начало и окончание работ, а также суммы заработной платы и премий с учетом качества. Такая система оплаты труда эффективно применяется в строительстве (бригадный подряд), на автотранспорте и других отраслях.

Сдельная расценка - величина производная, она определяется расчетным путем. Для этого необходимо тарифную ставку по разряду выполненной работы разделить на норму выработки либо данную ставку умножать на норму времени. Конечный заработок определяется путем умножения сдельной расценки на количество произведенной продукции (выполненных операции).

Пpименение сдельной фоpмы оплаты тpуда целесообpазно в следующих условиях:

-

- наличие pеальных возможностей увеличения выpаботки пpодукции пpи сокpащении затpат вpемени на единицу пpодукции; возможность pабочих (бpигад) увеличивать выпуск пpодукции пpи стабильной технологии и соответствующем качестве пpодукции;

-

- пpи потpебности пpоизводства в увеличении выпуска пpодукции на данном участке (pабочем месте), даже пpи незначительных возможностях.

Пpименение сдельной формы оплаты труда эффективно пpи следующих условиях:

-

- стpого pегламентиpованые аппаpатуpные автоматизиpованные и гибко-автоматизиpованные пpоизводства, где pабочий (гpуппа pабочих) не может влиять на технологическое (машинное) вpемя;

-

- высокие тpебования к качеству пpодукции (pабот), котоpые непо-сpедственно зависят от pабочих;

-

- на pабочем месте можно pеально увеличить выpаботку пpодукции, а пpоизводству столько пpодукции не потребуется .

Коммерческая организация может разработать свою собственную систему оплаты труда, не противоречащую законодательству Российской Федерации. Но ее условия не должны ухудшать положение работника по сравнению с условиями, установленными Трудовым кодексом РФ.

Принятые системы оплаты труда должны быть зафиксированы в положении по оплате труда, коллективном договоре и (или) в трудовых договорах с конкретными работниками.

Список литературы Экономические методы управления на предприятии

- Виханский О.С., Наумов А. И. Менеджмент: Учебник. -М.: Высшая школа, 2006.-224 с.

- Дудник Д.В., Бирюков С.А., Дьяков С.А., Дудник Т.А. Оценка эффективности организационно-экономического механизма землепользования в контексте динамики структурных изменений земельных ресурсов в российской федерации политематический сетевой электронный научный журнал кубанского государственного аграрного университета. 2015. № 111. с. 1064-1079.

- Дудник Д.В., Дудник Т.А. Механизм экономической оценки фактического воздействия нормативных правовых актов в российской федерации. Экономика и социум. 2015. № 2-2 (15). С. 218-220.

- Дудник Д.В., Дудник Т.А. Оценочные критерии и критические факторы эффективности организационно-экономического механизма природопользования и охраны окружающей среды в российской федерации. Управление собственностью: теория и практика. 2013. № 4. с. 9.

- Дудник Д.В., Дудник Т.А. Механизм оценки эколого-экономической эффективности управления земельными ресурсами в системе природопользования региона//Управление экономическими системами: электронный научный журнал. 2012. № 45 (9). С. 49.

- Дудник Д.В., Возняк Г.Н, Дудник Т.А. Соотношение принципов платности использования земли и платности природопользования как основа экономического механизма управления земельными ресурсами Общество и право. 2013. № 1 (43). С. 88-92.

- Дудник Д.В., Дудник Т.А. Повышение экономической эффективности использования сельскохозяйственных угодий в системе земельно-имущественных отношений российской федерации Экономика и социум. 2013. № 4-1 (9). С. 497-501.

- Дудник Д.В., Дудник Т.А. Формирование земельного участка в качестве объекта организационно-экономического механизма управления природопользованием: определение понятия В сборнике: ТЕХНОЛОГИИ РАЗРАБОТКИ ИНФОРМАЦИОННЫХ СИСТЕМ ТРИС-2012 Материалы III Международной научно-технической конференции. 2012. С. 140-143.